Le marché de couverture enveloppé par la peur : Bitcoin pourrait nécessiter une période de consolidation plus longue

La transaction Bitcoin est inférieure au niveau clé du coût de base, signalant un épuisement de la demande et une perte de dynamique.

Original Article Title: Un marché couvert par la peur

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresight News

Le bitcoin se négociant en dessous du coût de base des détenteurs à court terme indique une demande épuisée et un élan en déclin. Les détenteurs à long terme vendent lors des phases de force du marché, tandis que le marché des options adopte une posture défensive avec une demande croissante pour les options de vente et une volatilité accrue, signalant une phase de prudence avant toute reprise durable.

Résumé

· Le bitcoin se négociant en dessous du coût de base des détenteurs à court terme indique un élan en déclin et une fatigue du marché exacerbée. Plusieurs échecs à reconquérir ce niveau ont augmenté le risque d’entrer dans une phase de consolidation plus prolongée.

· Les détenteurs à long terme ont accéléré leurs ventes depuis juillet, se séparant désormais de plus de 22 000 BTC par jour, signalant une prise de bénéfices continue qui met la stabilité du marché sous pression.

· L’intérêt ouvert a atteint un niveau record, mais le sentiment du marché penche vers la baisse, les traders préférant les options de vente aux options d’achat. Les rebonds à court terme sont accompagnés d’activités de couverture plutôt que d’un nouvel optimisme.

· La volatilité implicite reste élevée, et la volatilité réalisée a rattrapé, mettant fin à une période de calme à faible volatilité. Les positions courtes des market makers ont amplifié les ventes et freiné les rebonds.

· Les données on-chain et sur les options indiquent que le marché traverse une phase de transition prudente. La reprise du marché pourrait dépendre de l’émergence d’une nouvelle demande spot et d’une modération de la volatilité.

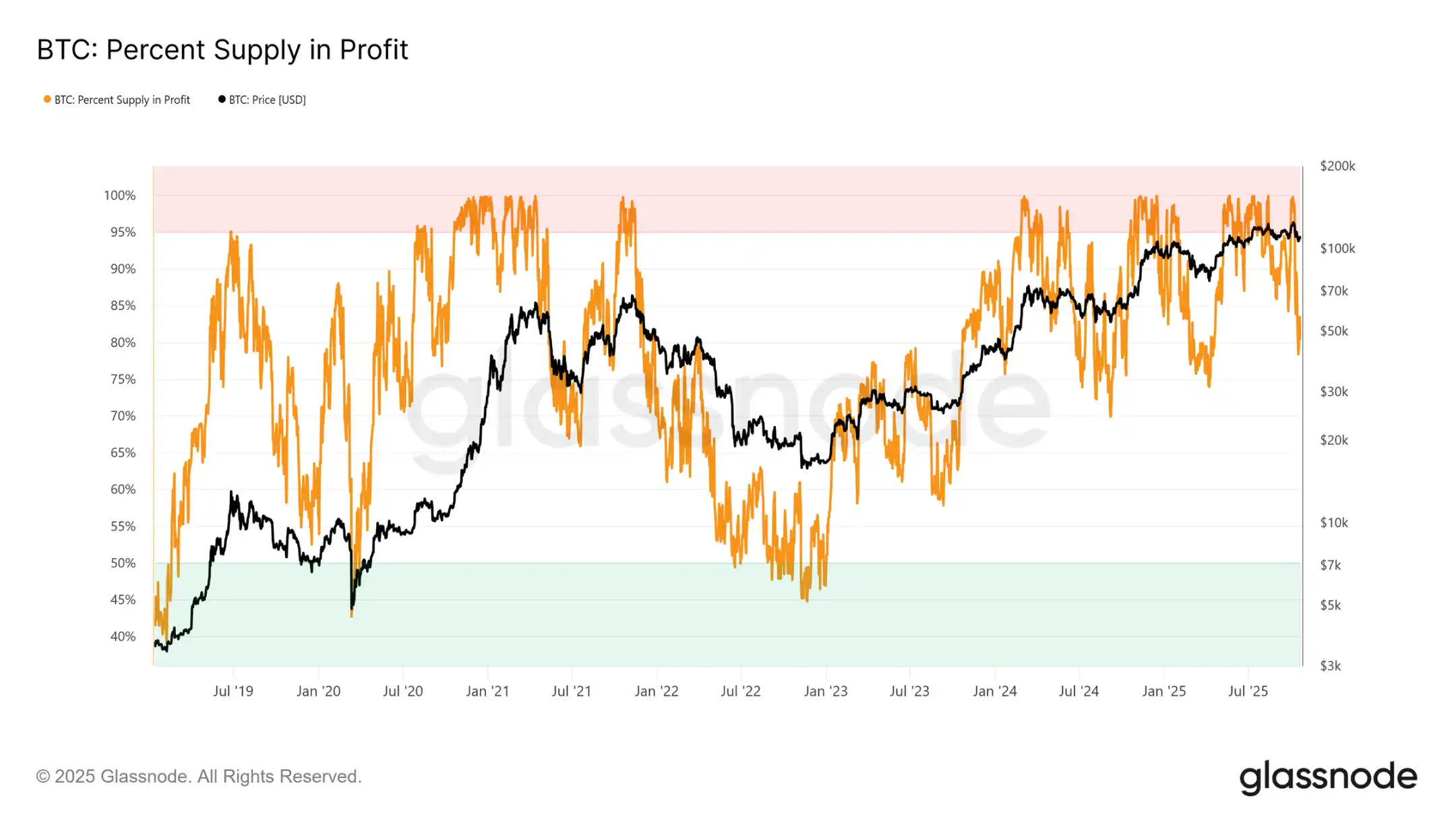

· Le bitcoin a progressivement retracé depuis ses récents sommets, se stabilisant en dessous du coût de base des détenteurs à court terme d’environ 113 000 $. Historiquement, cette structure annonce souvent le début d’une phase baissière à moyen terme, alors que les détenteurs les plus faibles commencent à capituler.

· Dans ce numéro, nous évaluons l’état actuel de la rentabilité du marché, examinons l’ampleur et la durabilité des dépenses des détenteurs à long terme, et déterminons enfin si ce repli constitue une consolidation saine ou le signe d’une faiblesse plus profonde à venir en évaluant le sentiment sur le marché des options.

Analyses On-chain

Tester la conviction

Le fait de négocier près du coût de base des détenteurs à court terme marque une étape cruciale où le marché teste la conviction des investisseurs ayant acheté près des récents sommets. Historiquement, une cassure sous ce niveau après de nouveaux sommets historiques a entraîné une baisse du pourcentage de l’offre en profit à environ 85 %, ce qui signifie que plus de 15 % de l’offre est en position de perte.

Nous assistons maintenant à ce schéma pour la troisième fois dans le cycle actuel. Si le bitcoin ne parvient pas à reconquérir le niveau clé autour de 113,1K $, un retracement plus profond pourrait éliminer une plus grande partie de l’offre, intensifier la pression de vente des acheteurs récents et potentiellement préparer le terrain à une capitulation plus large du marché.

Seuil clé

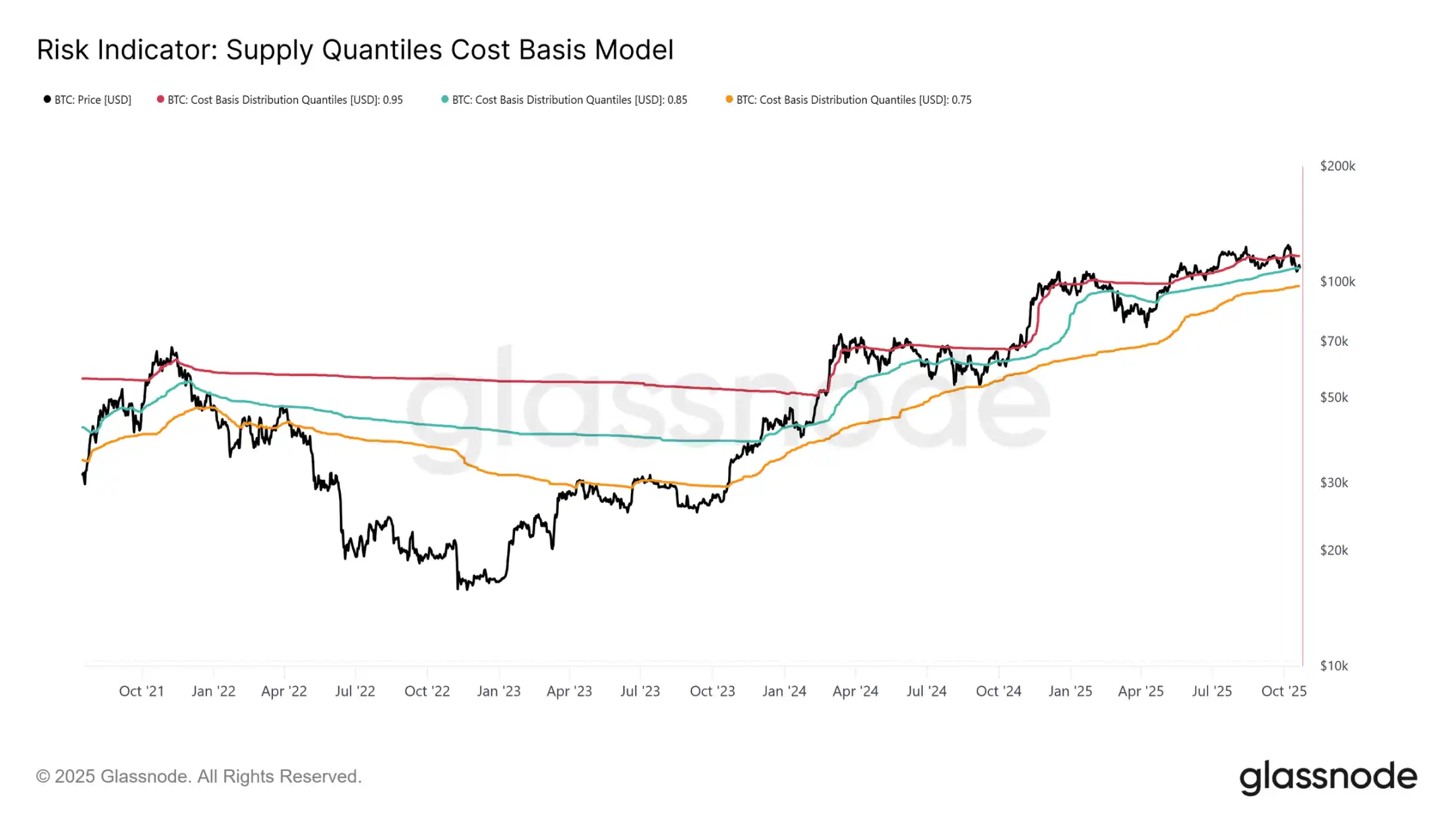

Pour mieux comprendre cette structure, il est essentiel de saisir pourquoi la reconquête du coût de base des détenteurs à court terme est cruciale pour maintenir la phase haussière. Le modèle de coût de base par percentile de l’offre, cartographiant les percentiles 0,95, 0,85 et 0,75, fournit un cadre clair indiquant que respectivement 5 %, 15 % et 25 % de l’offre sont en perte.

Actuellement, le bitcoin se négocie non seulement en dessous du coût de base des détenteurs à court terme (113,1K $), mais peine également à rester au-dessus du percentile 0,85 à 108,6K $. Historiquement, l’incapacité à maintenir ce seuil signale une structure de marché affaiblie et annonce généralement un repli plus profond vers le percentile 0,75, actuellement autour de 97,5K $.

Épuisement de la demande

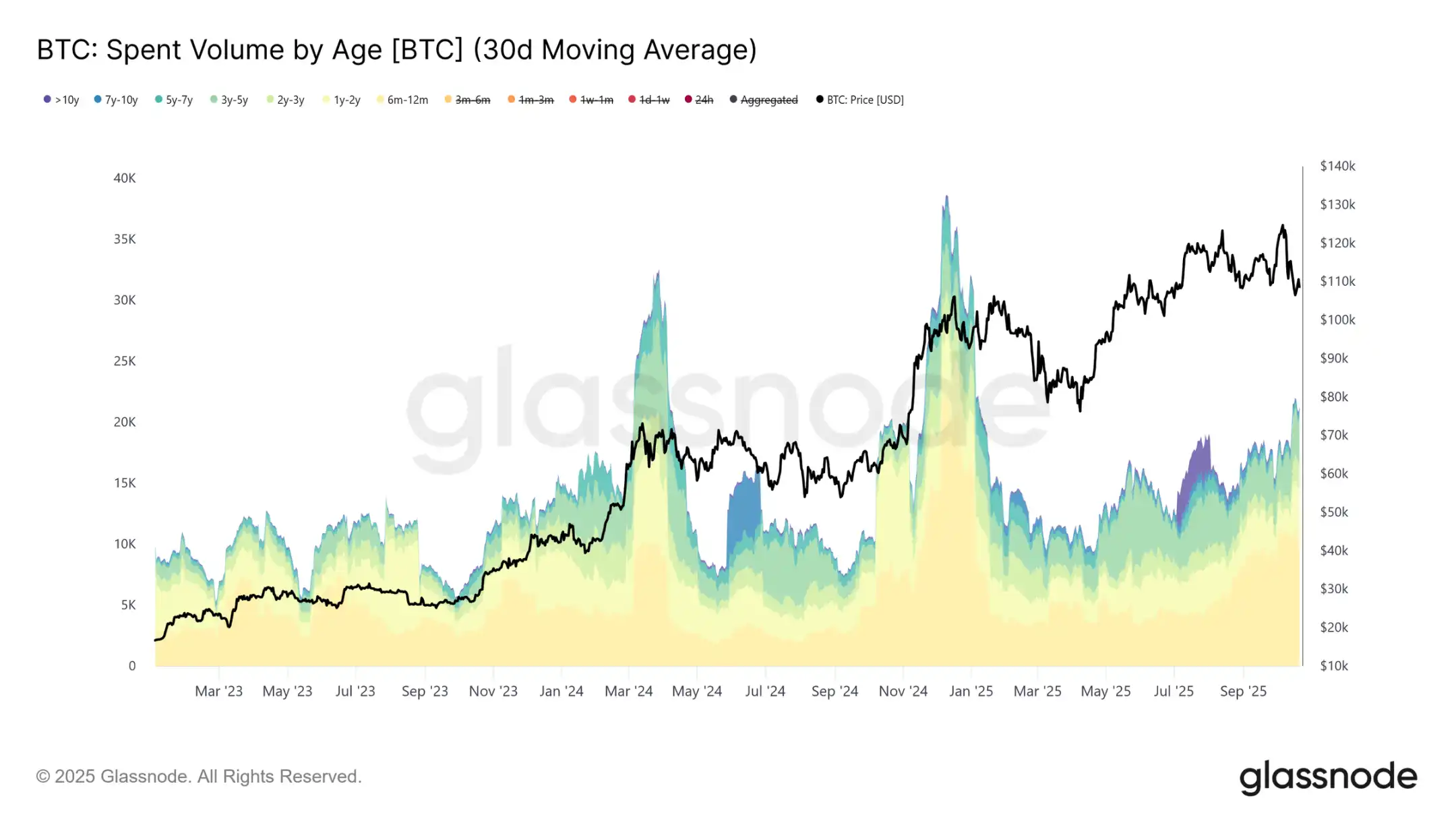

Le troisième retracement vers le coût de base des détenteurs à court terme et en dessous du percentile 0,85 dans ce cycle a suscité des inquiétudes structurelles. D’un point de vue macro, l’épuisement répété de la demande suggère que le marché pourrait avoir besoin d’une phase de consolidation plus longue pour retrouver de la vigueur.

L’examen du comportement de dépense des détenteurs à long terme rend cet épuisement encore plus évident. Depuis le sommet du marché en juillet 2025, les détenteurs à long terme ont régulièrement augmenté leurs dépenses, la moyenne mobile simple sur 30 jours passant d’un niveau de base de 10 000 BTC à plus de 22 000 BTC par jour. Une telle distribution soutenue indique que les investisseurs expérimentés subissent une pression de prise de bénéfices, un facteur clé de la vulnérabilité actuelle du marché.

Après avoir évalué le risque d’une phase baissière prolongée résultant de l’épuisement de la demande, nous nous tournons maintenant vers le marché des options pour jauger le sentiment à court terme et observer comment les spéculateurs se positionnent face à l’incertitude croissante.

Analyses On-chain

Hausse de l’intérêt ouvert sur les futures

L’intérêt ouvert sur les contrats à terme bitcoin a atteint un nouveau sommet historique et continue de croître, signalant une évolution structurelle du comportement du marché. Les investisseurs utilisent de plus en plus les futures pour couvrir leur exposition au risque ou spéculer sur la volatilité plutôt que de vendre au comptant. Ce changement réduit la pression de vente directe sur le marché spot mais amplifie la volatilité à court terme, alimentée par les activités de couverture des market makers.

Avec la croissance de l’intérêt ouvert sur les contrats à terme, la volatilité des prix est plus susceptible d’être influencée par les flux de financement sur les marchés des futures et des contrats perpétuels, menés par Delta et Gamma. Comprendre ces dynamiques devient de plus en plus important, car les positions sur options jouent désormais un rôle dominant dans la formation des tendances à court terme et amplifient les réactions aux catalyseurs macro et on-chain.

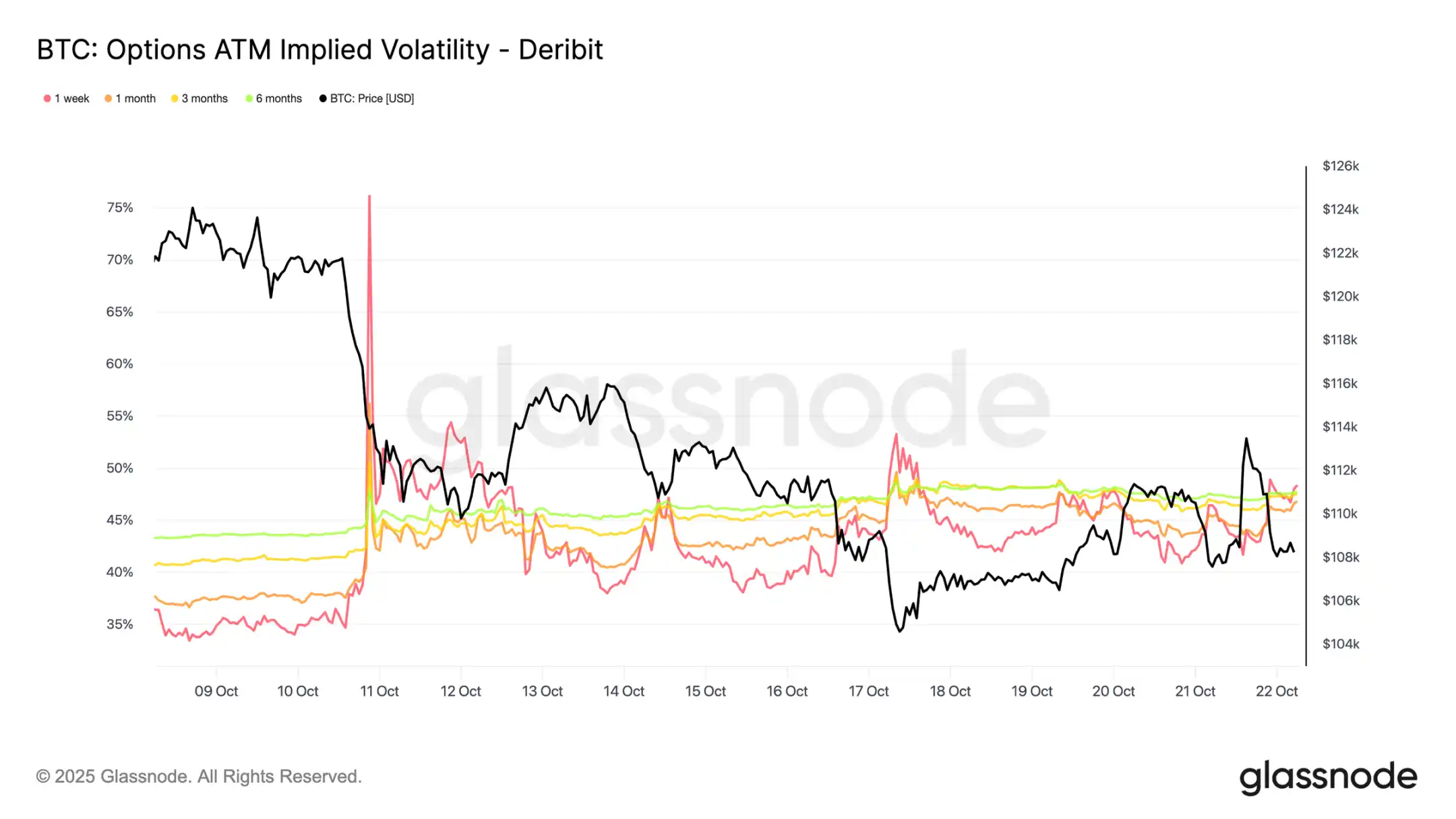

Changement de régime de volatilité

Depuis l’événement de liquidation du 10, le schéma de volatilité a connu un changement significatif. La volatilité implicite est désormais autour de 48 sur toutes les maturités, contre 36-43 il y a seulement deux semaines. Le marché n’a pas encore totalement absorbé ce choc, et les market makers restent prudents, ne vendant pas la volatilité à bas prix.

La volatilité réalisée sur 30 jours est à 44,1 %, tandis que la volatilité réalisée sur 10 jours est à 27,9 %. À mesure que la volatilité réalisée se calme progressivement, on peut s’attendre à ce que la volatilité implicite suive et se normalise dans les semaines à venir. Pour l’instant, la volatilité reste élevée, mais il s’agit davantage d’un réajustement à court terme que du début d’un régime de forte volatilité durable.

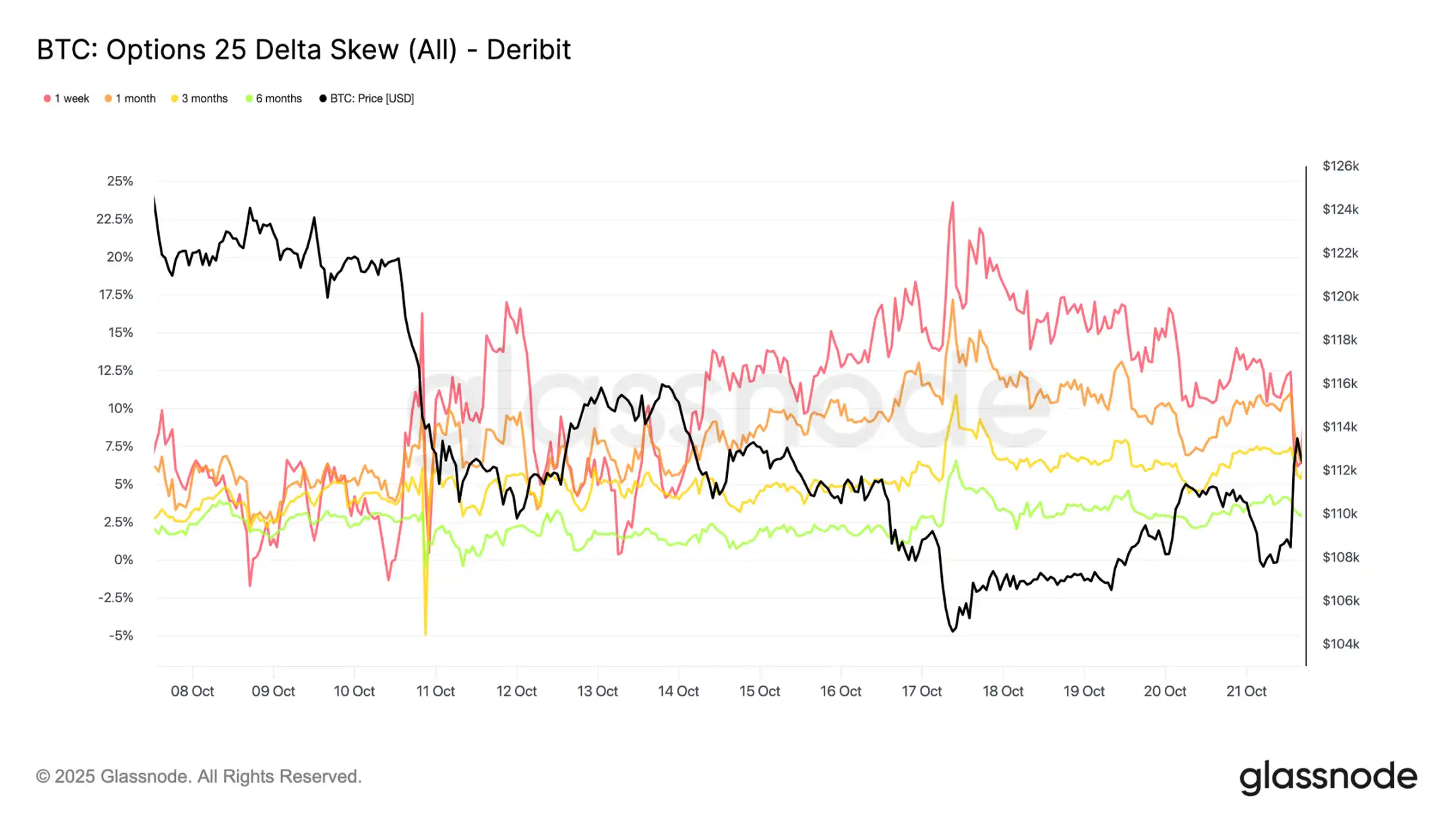

Augmentation de la demande d’options de vente

Au cours des deux dernières semaines, la demande pour les options de vente a régulièrement augmenté. La flambée des liquidations à grande échelle a entraîné une forte hausse du skew des options de vente, qui, bien qu’ayant brièvement été réinitialisé, s’est depuis stabilisé à un niveau structurellement plus élevé, indiquant que les options de vente restent plus chères que les options d’achat.

Le skew sur la maturité 1 semaine a oscillé la semaine dernière mais est resté dans une zone d’incertitude élevée, tandis que toutes les autres maturités se sont encore déplacées de 2 à 3 points de volatilité en faveur des options de vente. Cet élargissement inter-maturités indique un sentiment prudent qui se propage sur toute la courbe.

Cette structure reflète un marché prêt à payer une prime pour la protection à la baisse tout en maintenant une exposition limitée à la hausse, équilibrant les craintes à court terme avec les perspectives à long terme. Le léger rebond de mardi illustre cette sensibilité, les primes des options de vente ayant été divisées par deux en quelques heures, montrant à quel point le sentiment du marché reste tendu.

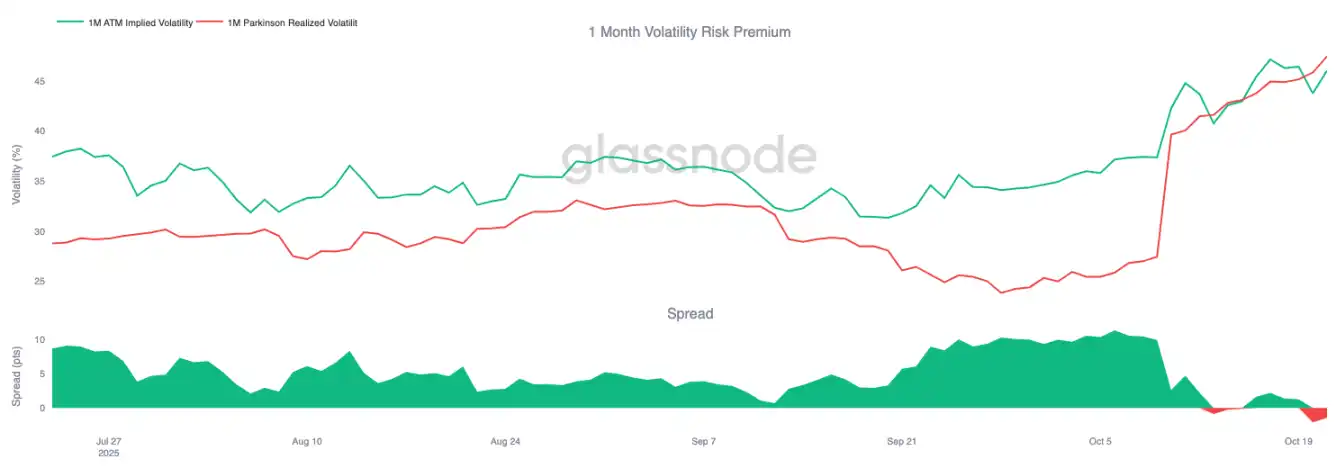

Changement de la prime de risque

La prime de risque de volatilité à 1 mois est devenue négative. Pendant des mois, la volatilité implicite est restée élevée tandis que la volatilité réelle des prix restait calme, permettant aux vendeurs de volatilité de profiter de rendements constants.

Désormais, la volatilité réelle a bondi pour égaler la volatilité implicite, effaçant cet avantage. Cela marque la fin du régime calme : les vendeurs de volatilité ne peuvent plus compter sur des revenus passifs et sont contraints de se couvrir activement dans un environnement plus volatil. Le marché est passé d’un état de contentement tranquille à un environnement plus dynamique et réactif, le retour de la vraie volatilité des prix mettant de plus en plus la pression sur les positions courtes.

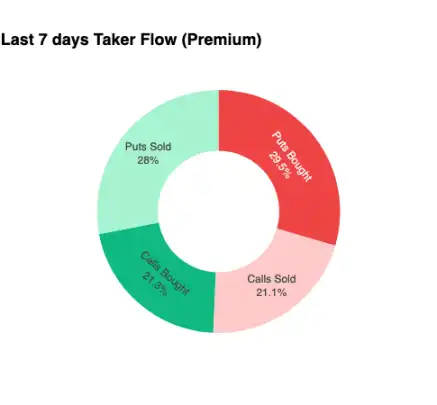

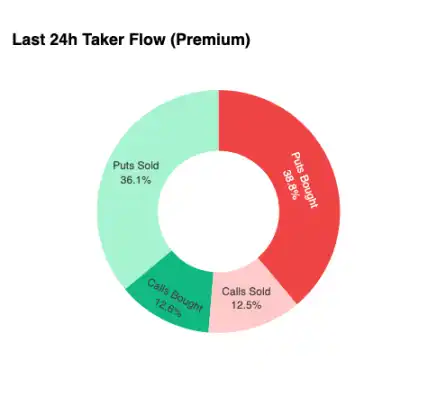

Flux de fonds défensifs

Pour concentrer l’analyse sur le très court terme, nous zoomons sur les dernières 24 heures, observant comment les positions sur options ont réagi au récent rebond. Malgré le rebond du prix de 107,5k $ à 113,9k $, soit une hausse de 6 %, la pression d’achat sur les options d’achat n’a pas apporté beaucoup de confirmation. Au contraire, les traders ont augmenté leur exposition aux options de vente, verrouillant effectivement à un niveau de prix plus élevé.

Cette configuration de positionnement fait que les market makers adoptent une posture baissière à la baisse et haussière à la hausse, une configuration qui les conduit généralement à freiner les rallyes et à accélérer les ventes, créant une dynamique qui continuera d’agir comme une résistance jusqu’à ce que les positions soient réinitialisées.

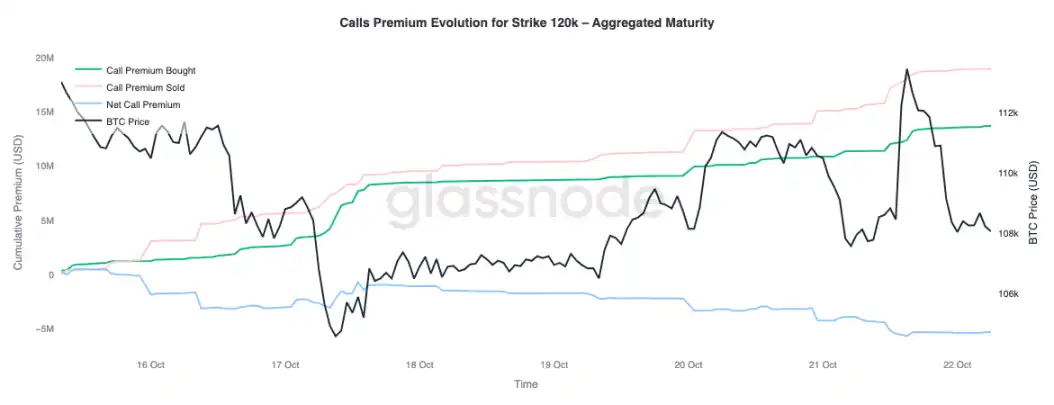

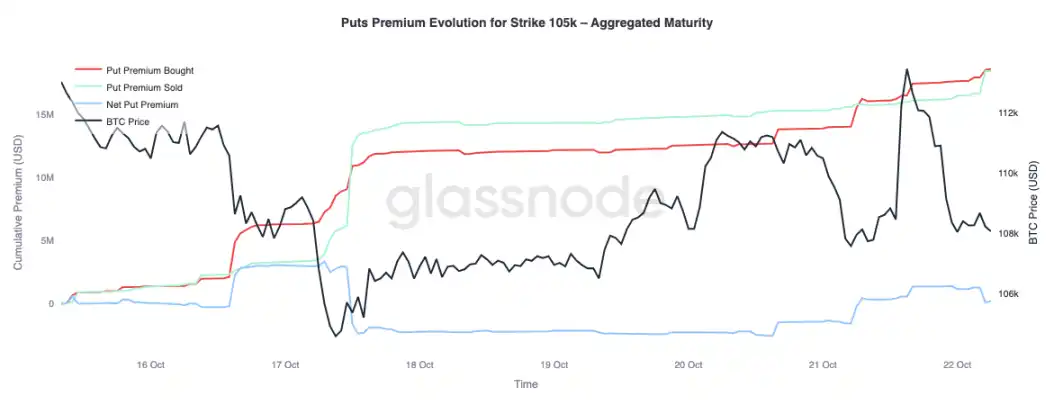

Prime

Les données agrégées sur les primes de Glassnode, segmentées par prix d’exercice, confirment le même schéma. Sur les options d’achat à 120k $, la prime vendue a augmenté à mesure que le prix montait ; les traders freinent la tendance haussière et vendent la volatilité lors de ce qu’ils perçoivent comme une force temporaire. Les chercheurs de profits à court terme profitent de la hausse de la volatilité implicite en vendant des options d’achat sur le rebond plutôt qu’en poursuivant la hausse.

En regardant la prime des options de vente à 105k $, le schéma est inversé, confirmant notre argument. À mesure que le prix augmente, la prime nette pour les options de vente à 105k $ a augmenté. Les traders sont plus enclins à payer pour une protection à la baisse qu’à acheter de la convexité à la hausse. Cela indique que le récent rebond a été confronté à des couvertures plutôt qu’à de la conviction.

Conclusion

Le récent repli du bitcoin vers le coût de base des détenteurs à court terme (113k $) et en dessous du quantile 0,85 (108,6k $) met en évidence l’épuisement croissant de la demande alors que le marché peine à attirer de nouveaux flux tandis que les détenteurs à long terme continuent de distribuer. Cette faiblesse structurelle suggère que le marché pourrait nécessiter une phase de consolidation plus longue pour reconstruire la confiance et absorber l’offre vendue.

Parallèlement, le marché des options reflète un ton tout aussi prudent. Malgré un intérêt ouvert record, la configuration des positions reste défensive ; le skew des options de vente demeure élevé, les vendeurs de volatilité sont sous pression, et le rebond à court terme fait face à des couvertures plutôt qu’à de l’optimisme. En conclusion, ces signaux indiquent que le marché est dans une phase de transition : une période d’enthousiasme en déclin et de prise de risque structurelle réprimée, la reprise dépendant probablement de la relance de la demande spot et de l’atténuation des flux de fonds induits par la volatilité.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

INFINIT s'associe à Google pour co-construire une infrastructure financière intelligente mondiale pour les agents.

Cette collaboration marque la première étape d’INFINIT vers son ambition de devenir une « infrastructure financière mondiale basée sur des agents intelligents ».

Cactus Custody s'associe à Fly Wing pour lancer un OTC Desk, approfondissant ainsi sa mission de fournir des services diversifiés aux institutions.

Cette collaboration offrira aux clients institutionnels une solution de règlement en monnaie fiduciaire sécurisée, conforme et transparente, renforçant ainsi la mission de Cactus Custody de créer une plateforme de services d'actifs numériques tout-en-un.

PEPE fait face à la menace de 0,00000185 $ alors que la formation en tête et épaules approche de la rupture