Quels signaux ont été donnés lors de la dernière conférence Fintech de la Fed ?

Une ère de dialogue commence, l’ère de la confrontation est terminée.

Le 21 octobre, Washington D.C. La salle de réunion du siège de la Réserve fédérale était pleine de personnes qui, il y a quelques années, étaient encore considérées comme des fauteurs de troubles du système financier. Le fondateur de Chainlink, le président de Circle, la directrice financière de Coinbase, le COO de BlackRock, tous étaient assis en face du gouverneur de la Fed, Christopher Waller, pour discuter des stablecoins, de la tokenisation et des paiements par IA.

C'était la première fois que la Fed organisait une conférence sur l'innovation dans les paiements. La réunion n'était pas ouverte au public, mais a été diffusée en direct. L'ordre du jour comportait quatre thèmes : l'intégration de la finance traditionnelle et des actifs numériques, les modèles économiques des stablecoins, l'application de l'IA dans les paiements, et les produits tokenisés. Derrière chaque sujet, il y a des marchés de plusieurs milliers de milliards de dollars.

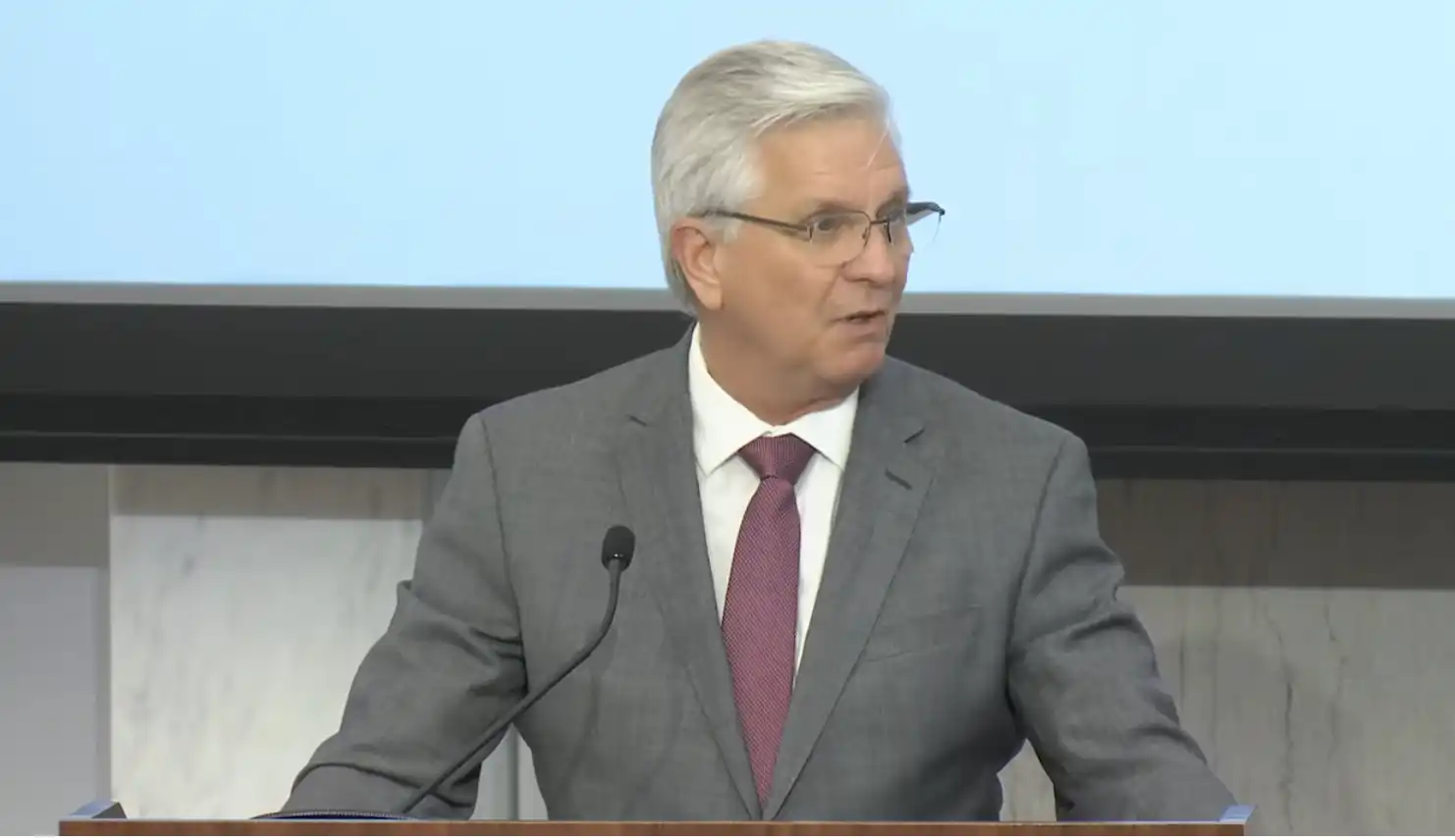

Waller a déclaré lors de l'ouverture : « C'est une nouvelle ère pour la Fed dans le domaine des paiements, l'industrie DeFi n'est plus considérée comme suspecte ou tournée en dérision. » Après la diffusion de cette phrase dans la sphère crypto, le bitcoin a augmenté de 2% ce jour-là. Dans son discours d'ouverture, Waller a également déclaré : « L'innovation dans les paiements évolue rapidement, la Fed doit suivre le rythme. »

La conférence sur l'innovation des paiements comprenait quatre tables rondes, Beating a résumé leur contenu, voici les sujets et contenus clés de la conférence :

Le « compte principal allégé » de la Fed

L'élément le plus important proposé par Waller est le concept de « compte principal simplifié ».

Le compte principal de la Fed est le passeport pour les banques afin d'accéder au système de paiement de la Fed. Avec ce compte, les banques peuvent utiliser directement les rails de paiement Fedwire, FedNow, sans passer par des intermédiaires. Mais le seuil d'accès au compte principal est élevé, le processus d'approbation est long, de nombreuses entreprises crypto ont fait une demande pendant des années sans l'obtenir.

Custodia Bank en est un exemple typique. Cette banque crypto du Wyoming a commencé à demander un compte principal en 2020, la Fed a traîné pendant plus de deux ans, et finalement la banque a poursuivi la Fed en justice. Kraken a également rencontré des problèmes similaires.

Waller a déclaré que de nombreuses sociétés de paiement n'ont pas besoin de toutes les fonctionnalités du compte principal. Elles n'ont pas besoin d'emprunter à la Fed, ni de découvert intrajournalier, elles veulent juste accéder au système de paiement. La Fed étudie donc une version « simplifiée », offrant à ces entreprises des services de paiement de base tout en contrôlant les risques. Concrètement, ce compte ne paie pas d'intérêts, il pourrait y avoir un plafond de solde, pas de découvert, pas d'emprunt, mais le processus d'approbation serait beaucoup plus rapide.

Christopher Waller, gouverneur de la Fed

Que signifie cette proposition ? Les émetteurs de stablecoins et les sociétés de paiement crypto pourraient accéder directement au système de paiement de la Fed, sans dépendre des banques traditionnelles. Cela réduirait considérablement les coûts et augmenterait l'efficacité. Plus important encore, c'est la première fois que la Fed reconnaît officiellement que ces entreprises sont des institutions financières légitimes.

Table ronde 1 : La finance traditionnelle rencontre l'écosystème numérique

Le premier panel portait sur « l'intégration de la finance traditionnelle et de l'écosystème des actifs numériques ». La modératrice était Rebecca Rettig, Chief Legal Officer de Jito Labs, accompagnée sur scène par Sergey Nazarov, cofondateur de Chainlink, Jackie Reses, CEO de Lead Bank, Michael Shaulov, CEO de Fireblocks, et Jennifer Barker, responsable mondiale des services de trésorerie et des certificats de dépôt chez BNY Mellon.

De gauche à droite : Rebecca Rettig (Jito Labs), Sergey Nazarov (Chainlink), Jackie Reses (Lead Bank), Michael Shaulov (Fireblocks), Jennifer Barker (BNY Mellon)

· L'interopérabilité est le plus grand obstacle à l'intégration

Sergey Nazarov, cofondateur de Chainlink, a déclaré d'emblée que le plus grand problème actuel est l'interopérabilité. Il manque des normes de conformité, des mécanismes d'identification et des cadres comptables unifiés entre les actifs sur blockchain et le système financier traditionnel. Avec la baisse du coût de création de nouvelles blockchains, la « fragmentation » des chaînes s'aggrave, rendant la nécessité de normes unifiées plus urgente.

Il a appelé la Fed à permettre l'interopérabilité de son système de paiement avec les stablecoins et les dépôts tokenisés. Selon lui, le secteur des paiements représente le côté acheteur de l'économie des actifs numériques, et si la Fed fournit un cadre clair de gestion des risques, les États-Unis pourront rester leaders mondiaux de l'innovation dans les paiements numériques.

Il a souligné qu'il était inimaginable il y a un an de discuter de « DeFi réglementée » à la Fed, ce qui marque une tendance positive. Nazarov prévoit que dans 2 à 5 ans, un modèle hybride émergera : une « variante DeFi réglementée », où la conformité sera automatisée via des smart contracts.

· Les banques traditionnelles ne sont pas prêtes, le principal obstacle est la compréhension et les talents

Jackie Reses, CEO de Lead Bank, estime que même avec une feuille de route pour l'intégration finance traditionnelle/écosystème numérique, la plupart des banques ne sont pas prêtes à gérer cette fusion. Elles manquent d'infrastructures de portefeuille, de systèmes pour traiter les flux crypto, et surtout de « talents qui comprennent les produits blockchain ».

Elle résume le problème comme un écart de compréhension et de compétences, soulignant que le principal obstacle n'est pas la technologie, mais « la connaissance et la capacité d'exécution des équipes centrales de services financiers des banques ». Ces équipes, faute de compréhension et de jugement sur les nouveaux produits blockchain, ne savent pas comment superviser ou réguler efficacement ces nouvelles activités.

Ce manque de préparation est particulièrement évident côté retail. Reses note que si les systèmes KYC pour les institutions sont matures, les utilisateurs particuliers ont du mal à accéder à ces outils. Cela révèle une réalité embarrassante : même si les banques veulent participer, leur capacité de service reste limitée à quelques clients institutionnels, loin d'une adoption de masse.

· L'industrie a besoin d'un cadre réglementaire et de gestion des risques pragmatique

Le panel a également abordé la question de la fraude par IA, menant à une discussion sur la « réversibilité » des transactions on-chain. Les virements traditionnels peuvent être annulés, mais les transactions blockchain sont finales. Comment satisfaire les exigences réglementaires de réversibilité tout en maintenant la finalité on-chain est un défi majeur. Reses appelle les régulateurs à avancer « lentement mais sûrement », car « l'innovation est toujours formidable, jusqu'à ce que votre propre famille se fasse arnaquer ».

Michael Shaulov, CEO de Fireblocks, a orienté la discussion vers des questions économiques et réglementaires plus profondes. Il note que les stablecoins pourraient remodeler le marché du crédit et donc affecter la politique monétaire de la Fed. Il souligne aussi une zone grise réglementaire : la responsabilité des banques lorsqu'elles placent des « dépôts tokenisés » sur une blockchain publique, ce qui freine les projets bancaires. Il appelle à davantage de recherches sur la façon dont les actifs numériques modifient le bilan des banques et le rôle de la Fed.

Enfin, Jennifer Barker de BNY Mellon a présenté une « liste de souhaits » des banques traditionnelles pour les régulateurs : faire fonctionner les systèmes de paiement 24h/24, établir des normes techniques, renforcer la détection de la fraude, et créer un cadre de liquidité et de rachat pour les stablecoins et dépôts tokenisés.

Table ronde 2 : Les défis et opportunités des stablecoins

Le deuxième panel était centré sur les stablecoins. Le modérateur était Kyle Samani, cofondateur de Multicoin Capital, accompagné de Charles Cascarilla, CEO de Paxos, Heath Tarbert, président de Circle, Tim Spence, CEO de Fifth Third Bank, et Fernando Tres, CEO de DolarApp.

De gauche à droite : Kyle Samani (Multicoin Capital), Charles Cascarilla (Paxos), Tim Spence (Fifth Third Bank), Fernando Tres (DolarApp), Heath Tarbert (Circle)

· Forte demande et cas d'usage des stablecoins conformes

En juillet, les États-Unis ont adopté le « GENIUS Act », exigeant que les émetteurs de stablecoins détiennent 100% d'actifs de réserve de haute qualité, principalement du cash et des bons du Trésor à court terme. Depuis l'entrée en vigueur de cette loi, la part des stablecoins conformes est passée de moins de 50% en début d'année à 72%. Circle et Paxos en sont les principaux bénéficiaires. L'USDC a atteint une circulation de 65 milliards de dollars au deuxième trimestre, soit 28% du marché mondial, avec une croissance annuelle de plus de 40%.

Sur les cas d'usage, Spence, représentant les banques, a donné l'avis le plus pragmatique. Pour lui, le cas d'usage le plus puissant et direct des stablecoins est le « paiement transfrontalier », car il résout concrètement les problèmes de délais de règlement et de risque de change des systèmes traditionnels. À l'inverse, la programmabilité requise pour le commerce par agents IA est un objectif plus lointain.

Fernando Tres de DolarApp a ajouté, depuis la perspective latino-américaine, que dans les pays à monnaie instable, les stablecoins ne sont pas des outils de spéculation mais des moyens essentiels de préservation de valeur, rappelant aux décideurs centrés sur les États-Unis que les cas d'usage des stablecoins sont bien plus vastes qu'ils ne l'imaginent.

· Le goulot d'étranglement de l'expérience utilisateur façon « Internet par modem »

Cascarilla a pointé le principal problème de croissance du secteur : l'expérience utilisateur.

Il compare la DeFi et la crypto actuelles à l'« Internet par modem » des débuts, affirmant que la DeFi et la crypto n'ont pas encore été suffisamment abstraites. Selon lui, seule une abstraction poussée de la blockchain, la rendant « invisible », permettra une adoption massive. « Personne ne sait comment fonctionne un téléphone portable... mais tout le monde sait l'utiliser. Crypto, blockchain, stablecoins doivent être comme ça. »

Cascarilla a salué des entreprises comme PayPal, estimant que leur intégration des stablecoins dans la finance traditionnelle est un signe précoce de cette évolution vers l'utilisabilité.

· Menace pour le système de crédit bancaire

Heath Tarbert de Circle et Tim Spence de Fifth Third Bank ont également participé à la discussion, leur présence représentant la position des banques traditionnelles, ce qui est en soi un signal.

Spence a d'abord tenté de redéfinir l'identité des banques, proposant le terme « ScaledFi » (finance à grande échelle) au lieu de « TradFi » (finance traditionnelle), et affirmant que l'ancienneté des banques « est la chose la moins intéressante ».

Il a également souligné que les stablecoins ne tariront pas le « capital » des banques, mais bien les « dépôts ». La véritable menace est que si les stablecoins sont autorisés à payer des intérêts (même déguisés en « récompenses » comme les subventions USDC de Coinbase), cela portera un coup majeur à la formation du crédit bancaire.

La fonction centrale des banques est de collecter des dépôts et d'accorder des prêts (création de crédit). Si les stablecoins, grâce à leur flexibilité et à des intérêts potentiels, siphonnent massivement les dépôts, la capacité de prêt des banques diminuera, menaçant ainsi tout le système de crédit de l'économie. Cela rappelle l'impact des premiers fonds communs de placement monétaires (MMMFs) sur le système bancaire.

Table ronde 3 : Fantasmes et réalités de l'IA

Le troisième panel portait sur l'IA. Le modérateur était Matt Marcus, CEO de Modern Treasury, accompagné de Cathie Wood, CEO d'ARK Invest, Alesia Haas, CFO de Coinbase, Emily Sands, responsable IA chez Stripe, et Richard Widmann, responsable stratégie Web3 chez Google Cloud.

· L'IA ouvre l'ère du « commerce par agents »

Cathie Wood prédit que les « systèmes de paiement par agents » pilotés par l'IA, c'est-à-dire que l'IA passe du « savoir » à « l'exécution », pourront prendre des décisions financières autonomes pour les utilisateurs (payer des factures, faire des achats, investir). Cela entraînera une énorme libération de productivité. Elle affirme : « Nous croyons qu'avec de telles avancées et cette libération de productivité, la croissance réelle du PIB pourrait accélérer à 7% ou plus dans les cinq prochaines années. »

Cathie Wood, CEO d'ARK Invest

Par ailleurs, Cathie Wood considère l'IA et la blockchain comme les deux plateformes les plus importantes de cette vague de productivité. Elle a réfléchi sur la réglementation américaine, estimant que l'hostilité initiale envers la blockchain a été un mal pour un bien, forçant les décideurs à repenser et alertant les États-Unis sur la nécessité de reprendre le leadership de la « prochaine génération d'Internet ».

Emily Sands de Stripe a souligné, d'un point de vue pratique, que si les cas d'usage de shopping par agent IA (comme le paiement en un clic via ChatGPT) existent déjà, la gestion du risque de fraude reste « l'un des défis les plus urgents ». Les commerçants doivent clairement définir comment leurs systèmes interagissent avec ces agents IA pour prévenir de nouveaux types de fraude.

En matière d'efficacité financière, l'IA est également impressionnante. Alesia Haas de Coinbase indique que d'ici la fin de l'année, la moitié du code de Coinbase sera écrit par des robots IA, doublant presque la capacité de R&D. Pour la réconciliation financière, il ne faut qu'une demi-journée à une personne pour traiter les transactions crypto, alors qu'il faut 15 personnes et trois jours pour traiter le même volume en monnaie fiduciaire, illustrant ainsi la réduction drastique des coûts opérationnels grâce à l'IA et à la crypto.

· Les stablecoins sont l'infrastructure financière dont les agents IA ont besoin

Le deuxième consensus du panel est que les agents IA ont besoin d'un nouvel outil financier natif, et les stablecoins sont la solution idéale.

Richard Widmann de Google Cloud explique que les agents IA ne peuvent pas ouvrir de comptes bancaires traditionnels comme les humains, mais peuvent posséder des portefeuilles crypto. Les stablecoins offrent une solution parfaite, avec leur programmabilité, particulièrement adaptée aux microtransactions automatisées par IA (par exemple, des paiements de deux cents) et au règlement machine à machine (M2M).

Alesia Haas de Coinbase ajoute que la programmabilité des stablecoins et un environnement réglementaire de plus en plus clair en font le choix idéal pour les transactions pilotées par l'IA. La rapidité de monétisation des entreprises IA (la croissance ARR est 3 à 4 fois supérieure à celle des sociétés SaaS) exige également que l'infrastructure de paiement intègre de nouveaux moyens comme les stablecoins.

En outre, les stablecoins et la blockchain offrent de nouveaux outils anti-fraude, comme l'utilisation de la visibilité des transactions on-chain pour entraîner des modèles IA de détection de fraude, les listes blanches/noires d'adresses, et la finalité des transactions (pas de risque de rétrofacturation pour les commerçants).

Table ronde 4 : Tout sur la blockchain

Le quatrième panel portait sur les produits tokenisés. La modératrice était Colleen Sullivan, responsable VC chez Brevan Howard Digital, accompagnée de Jenny Johnson, CEO de Franklin Templeton, Don Wilson, CEO de DRW, Rob Goldstein, COO de BlackRock, et Kara Kennedy, co-responsable de JPMorgan Kinexys.

De gauche à droite : Colleen Sullivan (BHD), Jenny Johnson (Franklin Templeton), Rob Goldstein (BlackRock), Kara Kennedy (JPMorgan Kinexys)

· La tokenisation des actifs financiers traditionnels n'est qu'une question de temps

Les participants s'accordent à dire que la tokenisation des actifs est une tendance irréversible. Rob Goldstein, COO de BlackRock, a été le plus direct : « Ce n'est pas une question de savoir si cela va arriver, mais quand. » Il note que les portefeuilles numériques détiennent déjà environ 4 500 milliards de dollars, et ce chiffre continuera de grimper à mesure que les investisseurs pourront détenir directement des actions, obligations et fonds tokenisés via la blockchain.

Don Wilson de DRW prévoit que dans les cinq prochaines années, chaque actif financier fréquemment négocié sera échangé sur la blockchain. Jenny Johnson de Franklin Templeton compare cela à une révolution technologique historique : « L'adoption de la technologie est toujours plus lente que prévu, puis elle décolle soudainement. »

La tokenisation n'est pas un rêve lointain, mais une réalité en marche. Aujourd'hui, finance traditionnelle et actifs numériques convergent : les actifs traditionnels (actions, bons du Trésor) sont tokenisés et utilisés dans la DeFi, tandis que les actifs numériques (stablecoins, fonds monétaires tokenisés) s'intègrent aux marchés traditionnels.

Les institutions sont déjà actives. Johnson révèle que Franklin Templeton a lancé un fonds monétaire natif on-chain (MMF), permettant un calcul des rendements à la seconde près. Kennedy présente les avancées de JPMorgan Kinexys, dont l'utilisation de bons du Trésor tokenisés pour des opérations de repo overnight à la minute, et la preuve de concept du JPMD deposit token. Wilson confirme que DRW participe déjà aux opérations de repo sur bons du Trésor tokenisés.

· Il ne faut surtout pas reproduire les « mauvaises pratiques » crypto natives

Malgré des perspectives prometteuses, les géants de la finance traditionnelle restent très prudents face aux risques. Ils insistent sur le fait que les actifs tokenisés, les stablecoins et les dépôts tokenisés ne doivent pas être interchangeables, et que le marché doit évaluer les garanties selon leur qualité de crédit, leur liquidité et leur transparence.

Rob Goldstein de BlackRock met en garde : il faut se méfier de nombreux « tokens » qui sont en réalité des « produits structurés » complexes, et ne pas comprendre ces structures est dangereux.

Don Wilson de DRW pointe du doigt les graves problèmes révélés par le flash crash du marché crypto du 11 octobre : oracles peu fiables, plateformes de trading qui liquident en interne ou bloquent les dépôts des utilisateurs pour maximiser leurs profits, autant de conflits d'intérêts. Il affirme fermement que ces « mauvaises pratiques » ne doivent pas être reproduites par la finance traditionnelle avant d'entrer dans la DeFi, et qu'il faut d'abord établir une supervision stricte des infrastructures et des standards de qualité de marché. Par ailleurs, pour des raisons de conformité (AML/KYC), les banques réglementées doivent utiliser des DLT permissionnées.

Qui gagne la course à la finance numérique ?

Le message de cette conférence est clair : la Fed ne considère plus l'industrie crypto comme une menace, mais comme un partenaire.

Au cours des dernières années, la compétition mondiale autour des monnaies numériques s'est intensifiée. Le yuan numérique progresse rapidement dans les paiements transfrontaliers, avec un volume de transactions de 870 milliards de dollars en 2024. Le règlement MiCA de l'UE est en vigueur, et Singapour et Hong Kong affinent leurs cadres réglementaires crypto. Les États-Unis ressentent la pression.

Mais la politique américaine est différente : pas de monnaie numérique de banque centrale dirigée par le gouvernement, mais une ouverture à l'innovation du secteur privé. La loi « Anti-CBDC Surveillance State Act » adoptée cette année interdit explicitement à la Fed d'émettre un dollar numérique. La logique américaine est de laisser Circle, Coinbase émettre des stablecoins, BlackRock et JPMorgan tokeniser, le gouvernement se contentant de fixer les règles et de réguler.

Les bénéficiaires directs sont les émetteurs de stablecoins conformes, la valorisation de Circle et Paxos ayant fortement augmenté ces derniers mois. Les institutions financières traditionnelles accélèrent également leur déploiement : le JPM Coin de JPMorgan a traité plus de 300 milliards de dollars de transactions. Citi et Wells Fargo testent des plateformes de conservation d'actifs numériques.

Les données montrent que 46% des banques américaines proposent désormais des services liés aux crypto-monnaies à leurs clients, contre seulement 18% il y a trois ans. La réaction du marché est évidente. Depuis que la Fed a assoupli sa réglementation en avril, la taille du marché des stablecoins est passée de plus de 200 milliards de dollars en début d'année à 307 milliards de dollars.

Derrière cette stratégie se cachent des considérations politiques et économiques profondes. Une monnaie numérique de banque centrale impliquerait une surveillance directe de chaque transaction par le gouvernement, ce qui est difficile à accepter dans la culture politique américaine. À l'inverse, des stablecoins émis par le secteur privé permettent de maintenir la position du dollar tout en évitant la controverse sur l'expansion excessive du pouvoir gouvernemental.

Mais cette stratégie comporte aussi des risques. Les émetteurs privés de stablecoins pourraient former de nouveaux monopoles, et leur faillite pourrait déclencher des risques systémiques. Trouver l'équilibre entre encouragement à l'innovation et prévention des risques est le défi des régulateurs américains.

Dans son discours de clôture, Waller a déclaré que les consommateurs n'ont pas besoin de comprendre ces technologies, mais qu'il est de la responsabilité de tous de garantir leur sécurité et leur efficacité. Cela ressemble à un discours officiel, mais le message est clair : la Fed a décidé d'intégrer l'industrie crypto dans le système financier traditionnel.

Aucun document politique n'a été publié lors de cette conférence, aucune décision n'a été prise. Mais le signal envoyé est plus fort que n'importe quel document officiel. Une ère de dialogue commence, celle de la confrontation est terminée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

JPMorgan affirme que les mineurs de bitcoin se détachent du prix du bitcoin alors qu'ils se tournent vers l'IA

Selon les analystes de JPMorgan, les mineurs de bitcoin se sont décorrélés du prix du bitcoin, avec une forte hausse de leur capitalisation boursière depuis juillet alors que le bitcoin reste dans une fourchette de prix stable. Ce changement survient alors que les mineurs se concentrent de plus en plus sur l’intelligence artificielle, qui offre des rendements plus stables et pourrait ralentir la croissance du hashrate de bitcoin à l’avenir, ont indiqué les analystes.

L'action de la société de trésorerie Solana, Solmate, grimpe de 50% suite à des projets de centre de validateurs et une « stratégie agressive de fusions-acquisitions »

Solmate a sélectionné un centre de données et teste la configuration de son validateur prévu en utilisant du SOL acheté à « un prix historiquement inférieur aux prix du marché ». L'entreprise a également déclaré qu'elle adopterait une stratégie de fusions et acquisitions agressive, en explorant des opportunités à travers toute la chaîne de valeur de Solana.

Le sceptique du Bitcoin, Peter Schiff, propose une application de tokenisation de l’or on-chain, CZ la qualifie de jeton « fais-moi confiance, mon frère »

Schiff soutient que l'or est « la seule chose qui a du sens à mettre sur une blockchain », tandis que les critiques estiment que la confiance, et non le code, prévaut toujours. Les tokens adossés à l'or connaissent une forte croissance, dépassant 4 billions de dollars en valeur alors que le prix de l'or atteint des records.

JPMorgan déclare que les « doubles révolutions » de Stripe dans l’IA et le mouvement des fonds pourraient ouvrir un marché de 350 milliards de dollars

Résumé rapide : Les acquisitions récentes et le lancement de la blockchain Tempo marquent le retour de Stripe dans l’infrastructure crypto, alors que le commerce piloté par l’IA gagne en popularité. Selon JPMorgan, la fintech valorisée à 107 milliards de dollars est redevenue rentable en 2024 et traite désormais plus de 1,4 trillions de dollars de paiements chaque année.

En vogue

PlusL'action de la société de trésorerie Solana, Solmate, grimpe de 50% suite à des projets de centre de validateurs et une « stratégie agressive de fusions-acquisitions »

Le sceptique du Bitcoin, Peter Schiff, propose une application de tokenisation de l’or on-chain, CZ la qualifie de jeton « fais-moi confiance, mon frère »