Un marché couvert par la peur

Le Bitcoin se négocie en dessous des niveaux clés de base de coût, signalant un épuisement de la demande et un essoufflement de la dynamique. Les détenteurs à long terme vendent lors des phases de hausse, tandis que le marché des options devient défensif, avec une demande croissante de puts et une volatilité élevée, marquant une phase de prudence avant toute reprise durable.

Extrait

Bitcoin se négocie en dessous des niveaux clés de coût de base, signalant un épuisement de la demande et un essoufflement de la dynamique. Les détenteurs à long terme vendent lors des phases de force, tandis que le marché des options devient défensif, avec une demande croissante de puts et une volatilité élevée, marquant une phase de prudence avant toute reprise durable.

Résumé Exécutif

- Bitcoin se négocie en dessous du coût de base des détenteurs à court terme et du quantile 0,85, signalant un essoufflement de la dynamique et une fatigue croissante du marché. Les échecs répétés à reconquérir ces niveaux augmentent le risque d'une phase de consolidation prolongée.

- Les détenteurs à long terme ont intensifié leurs dépenses depuis juillet, dépassant désormais 22K BTC/jour, marquant une prise de bénéfices soutenue qui continue de peser sur la stabilité du marché.

- L’open interest a atteint un nouveau sommet historique, mais le sentiment penche vers la baisse alors que les traders privilégient les puts aux calls. Les rallyes à court terme sont couverts par des stratégies de couverture plutôt que par un regain d’optimisme.

- La volatilité implicite reste élevée, tandis que la volatilité réalisée a rattrapé son retard, mettant fin à la période de calme à faible volatilité. Les positions short gamma des dealers amplifient les ventes et limitent les rallyes.

- Les données on-chain et sur les options suggèrent une phase de transition prudente. La reprise du marché dépendra probablement d’un regain de demande sur le spot et d’un apaisement de la volatilité.

Bitcoin s’est progressivement éloigné de son récent sommet historique, se stabilisant en dessous du coût de base des détenteurs à court terme, autour de 113,1K $. Historiquement, cette structure précède souvent l’apparition d’une phase baissière à moyen terme, alors que les mains les plus faibles commencent à capituler.

Dans cette édition, nous évaluons la rentabilité actuelle du marché, examinons l’ampleur et la persistance des dépenses des détenteurs à long terme, et concluons en évaluant le sentiment sur le marché des options afin de déterminer si la correction reflète une consolidation saine ou signale un épuisement plus profond à venir.

Analyses On-chain

Tester la Conviction

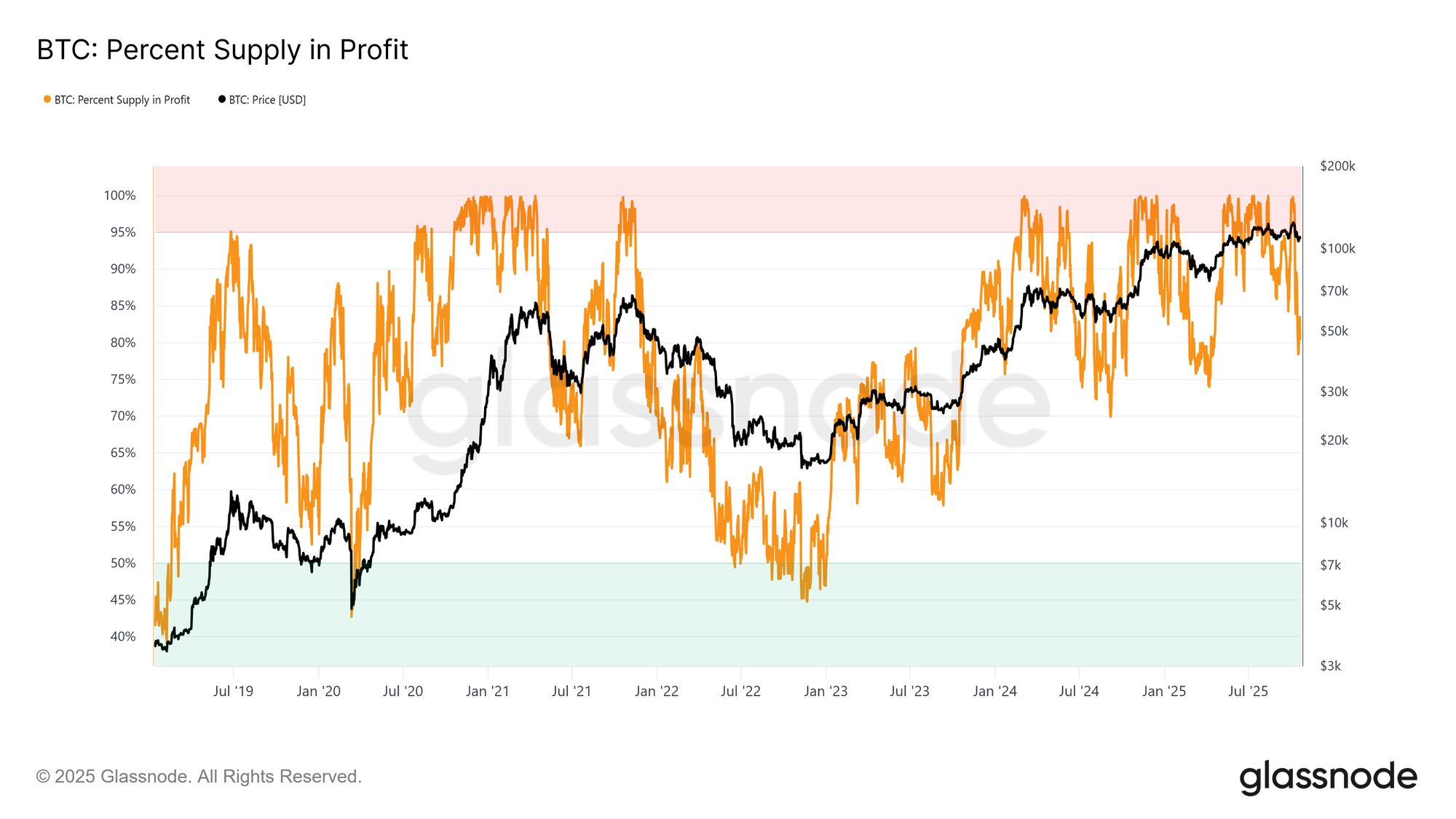

Le trading autour du coût de base des détenteurs à court terme marque une phase charnière où le marché teste la conviction des investisseurs ayant acheté près des récents sommets. Historiquement, une cassure sous ce niveau après un nouvel ATH a fait chuter le pourcentage de l’offre en profit à environ 85 %, ce qui implique que plus de 15 % de l’offre est en perte.

Nous assistons actuellement à ce schéma pour la troisième fois dans le cycle actuel. Si Bitcoin ne parvient pas à repasser au-dessus des ~113,1K $, une contraction plus profonde pourrait pousser une part plus importante de l’offre en perte, amplifiant le stress parmi les acheteurs récents et préparant potentiellement le terrain pour une capitulation plus large sur le marché.

Live Chart

Live Chart Seuils Critiques

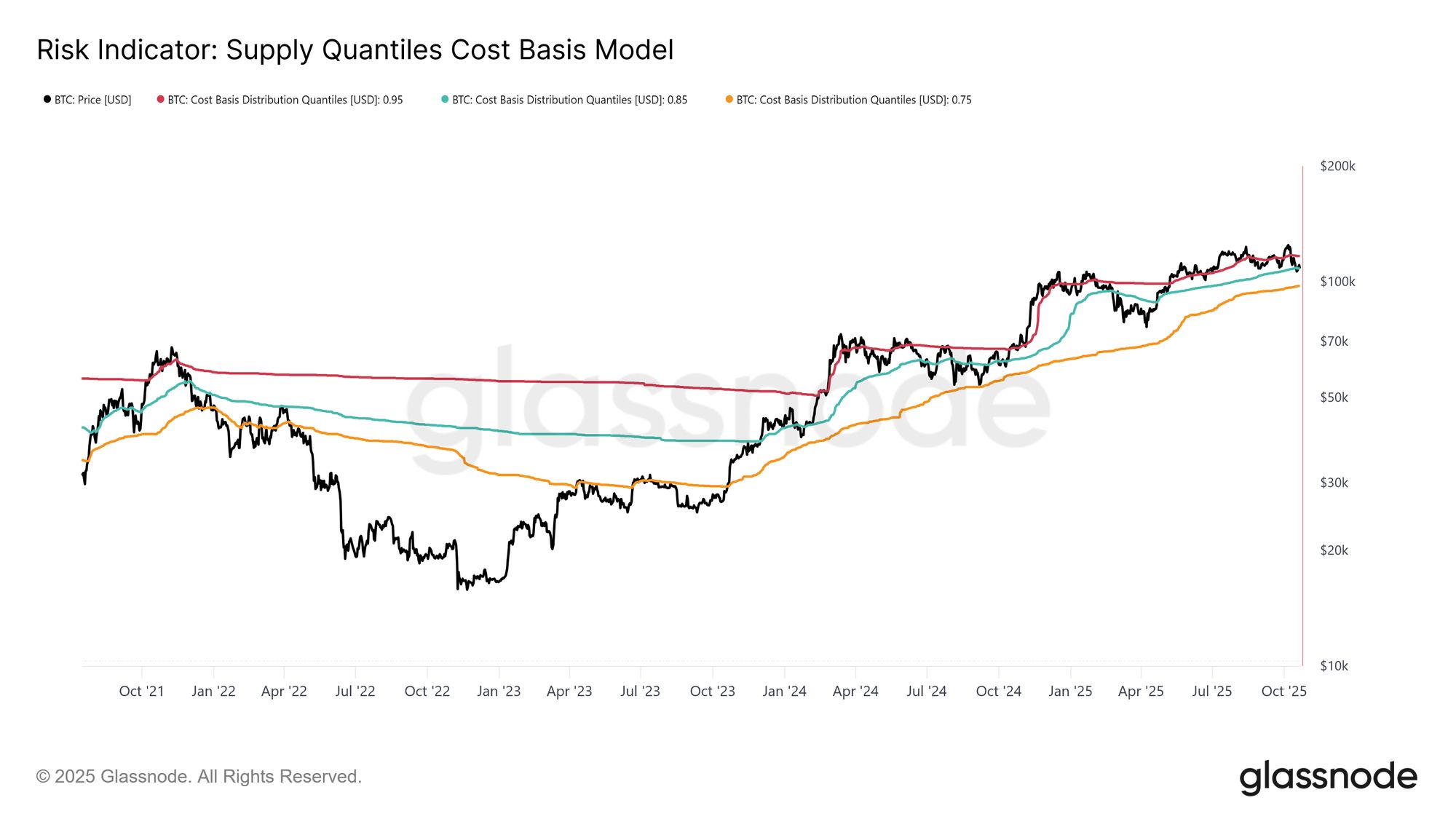

Pour mieux contextualiser cette structure, il est essentiel de comprendre pourquoi la reconquête du coût de base des détenteurs à court terme est cruciale pour maintenir une phase haussière. Le modèle Supply Quantile Cost Basis offre un cadre clair en cartographiant les quantiles 0,95, 0,85 et 0,75, indiquant les niveaux où 5 %, 15 % et 25 % de l’offre sont détenus à perte.

Actuellement, Bitcoin se négocie non seulement en dessous du coût de base des détenteurs à court terme (113,1K $), mais a également du mal à rester au-dessus du quantile 0,85 à 108,6K $. Historiquement, l’incapacité à tenir ce seuil a signalé une faiblesse structurelle du marché et a souvent précédé des corrections plus profondes vers le quantile 0,75, qui se situe désormais autour de 97,5K $.

Live Chart

Live Chart Demande Épuisée

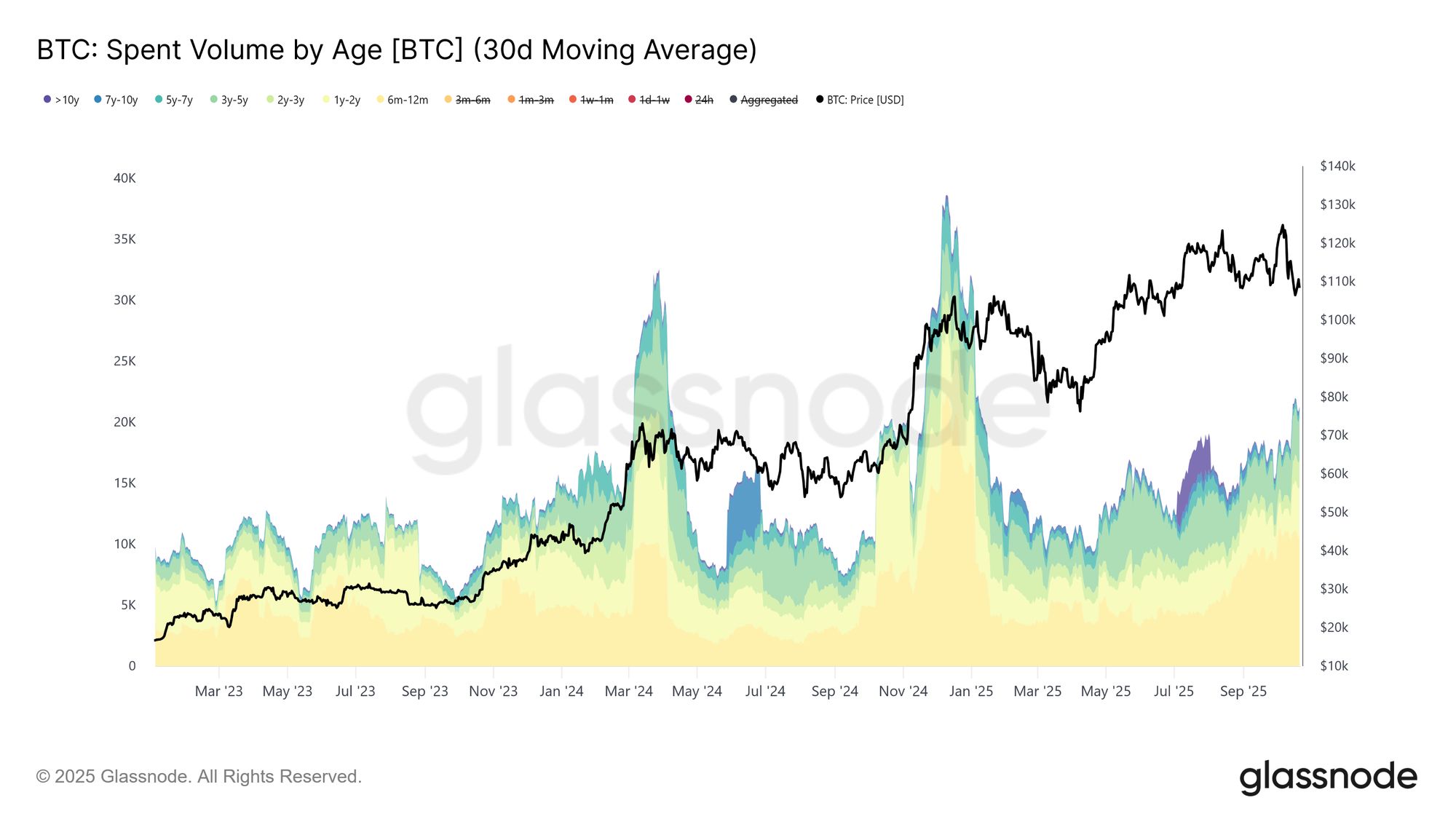

Une contraction sous le coût de base des détenteurs à court terme et le quantile 0,85 pour la troisième fois dans ce cycle soulève des inquiétudes structurelles. D’un point de vue macro, un épuisement répété de la demande suggère que le marché pourrait nécessiter une phase de consolidation plus longue pour retrouver de la vigueur.

Cet épuisement devient plus clair à l’examen du volume de dépenses des détenteurs à long terme. Depuis le sommet du marché en juillet 2025, les détenteurs à long terme ont progressivement augmenté leurs dépenses, la moyenne mobile sur 30 jours passant de 10K BTC (niveau de base) à plus de 22K BTC par jour. Une telle distribution persistante indique une pression de prise de bénéfices de la part des investisseurs aguerris, ce qui a été un facteur clé de la fragilité actuelle du marché.

Live Chart

Live Chart Après avoir évalué le risque d’une phase baissière prolongée due à l’épuisement de la demande, nous nous tournons maintenant vers le marché des options pour jauger le sentiment à court terme et voir comment les spéculateurs se positionnent face à l’incertitude croissante.

Analyses Off-chain

Open Interest en Hausse

L’open interest sur les options Bitcoin a atteint un nouveau sommet historique et continue de croître, marquant une évolution structurelle du comportement du marché. Plutôt que de vendre sur le spot, les investisseurs utilisent de plus en plus les options pour couvrir leur exposition ou spéculer sur la volatilité. Ce changement réduit la pression de vente directe sur le marché spot, mais amplifie la volatilité à court terme générée par l’activité de couverture des dealers.

À mesure que l’open interest augmente, les variations de prix proviennent davantage des flux liés au delta et au gamma sur les marchés à terme et perpétuels. Comprendre ces dynamiques devient crucial, car le positionnement sur les options joue désormais un rôle dominant dans les mouvements de marché à court terme et amplifie les réactions aux catalyseurs macro et on-chain.

Live Chart

Live Chart Changement de Régime de Volatilité

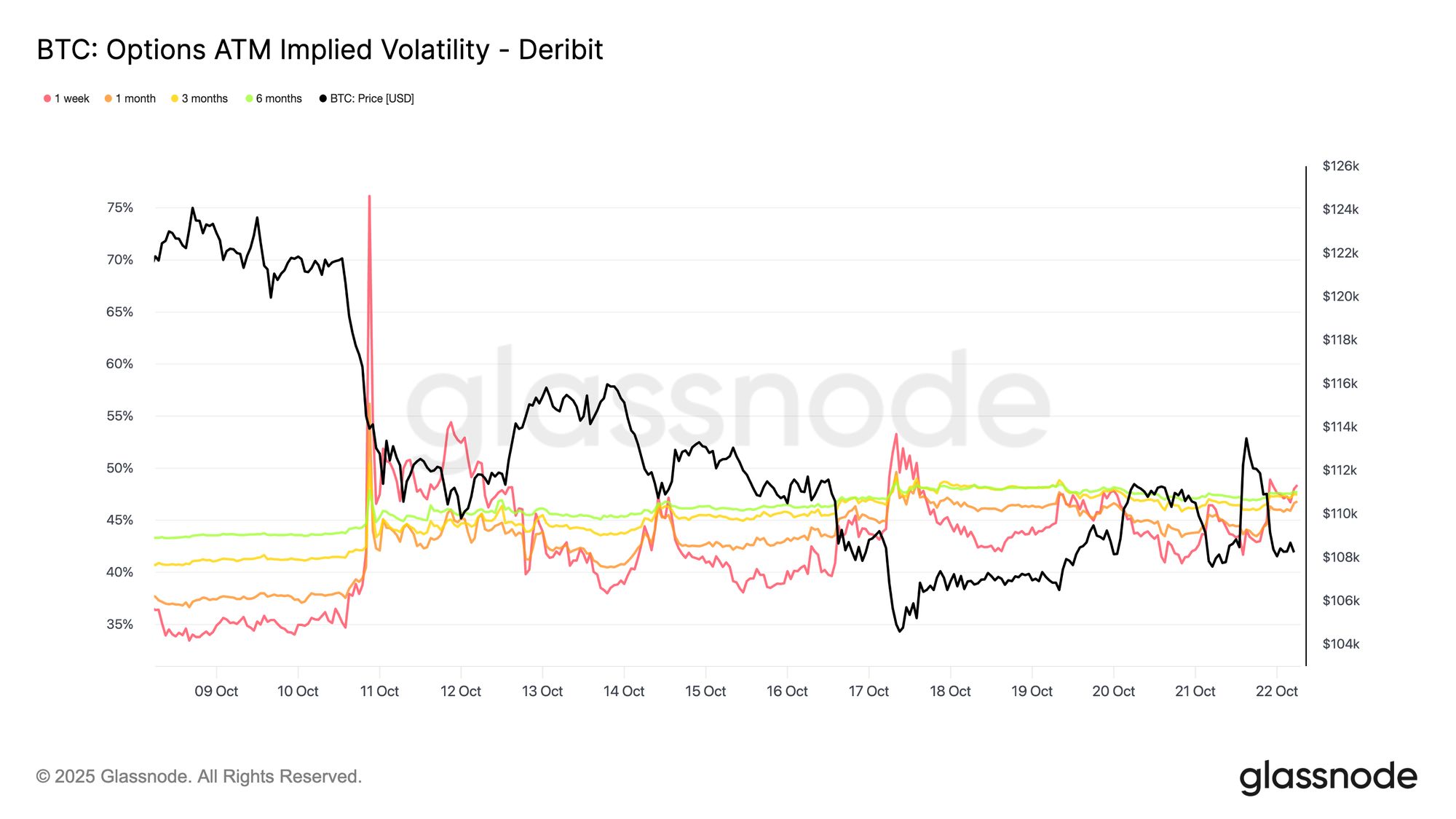

Depuis l’événement de liquidation du 10, le paysage de la volatilité a clairement changé. La volatilité implicite (IV) se situe désormais autour de 48 sur toutes les maturités, contre 36–43 il y a seulement deux semaines. Le marché n’a pas encore totalement digéré le choc, les market makers restent prudents et ne vendent pas la volatilité à bas prix.

La volatilité réalisée sur 30 jours s’établit à 44,1 %, tandis que celle sur 10 jours est à 27,9 %. À mesure que la volatilité réalisée se calme progressivement, on peut s’attendre à ce que l’IV suive et se normalise dans les prochaines semaines. Pour l’instant, la volatilité reste élevée, mais cela ressemble davantage à un réajustement à court terme qu’au début d’un régime de volatilité élevée durable.

Live Chart

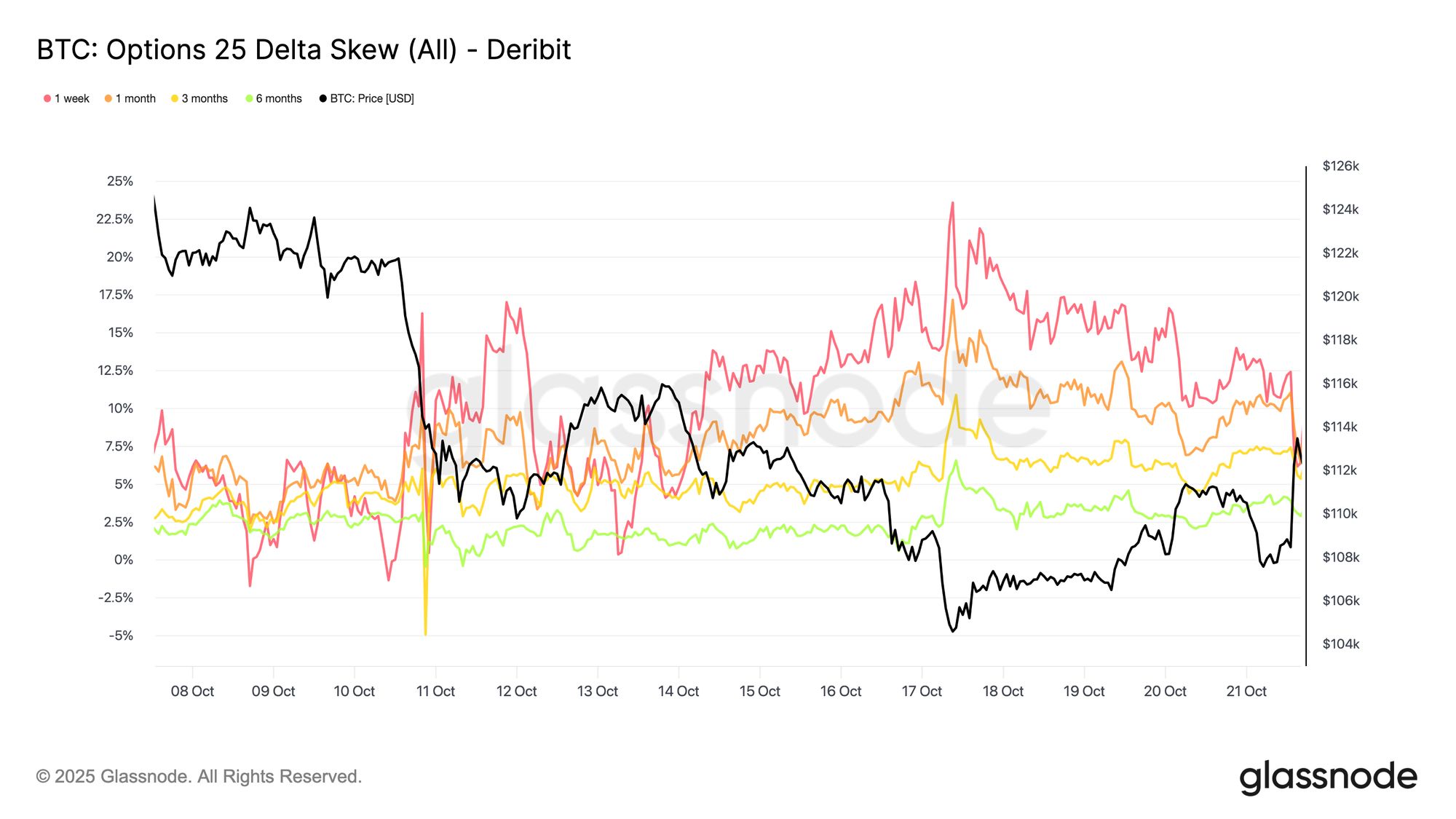

Live Chart La Skew Put s’Accroît

Dans la même veine, la skew en faveur des puts a augmenté régulièrement au cours des deux dernières semaines. Le pic de liquidation a fortement accentué la skew put, et bien qu’elle se soit brièvement réinitialisée, la courbe s’est depuis stabilisée à des niveaux structurellement plus élevés, ce qui signifie que les puts restent plus chers que les calls.

Au cours de la semaine passée, la maturité à 1 semaine a été volatile mais est restée dans la zone d’incertitude élevée, tandis que toutes les autres maturités se sont déplacées de 2 à 3 points de volatilité supplémentaires en faveur des puts. Cet élargissement sur l’ensemble des maturités (également appelées tenors) indique que la prudence s’étend sur toute la courbe.

Cette structure reflète un marché prêt à payer pour une protection à la baisse tout en maintenant une exposition limitée à la hausse, équilibrant la peur à court terme dans une perspective long terme encore confiante. Le petit rallye de mardi (21 octobre) l’a illustré, les primes de puts ayant été divisées par deux en quelques heures, montrant à quel point le sentiment reste nerveux.

Live Chart

Live Chart Le Premium de Risque Change

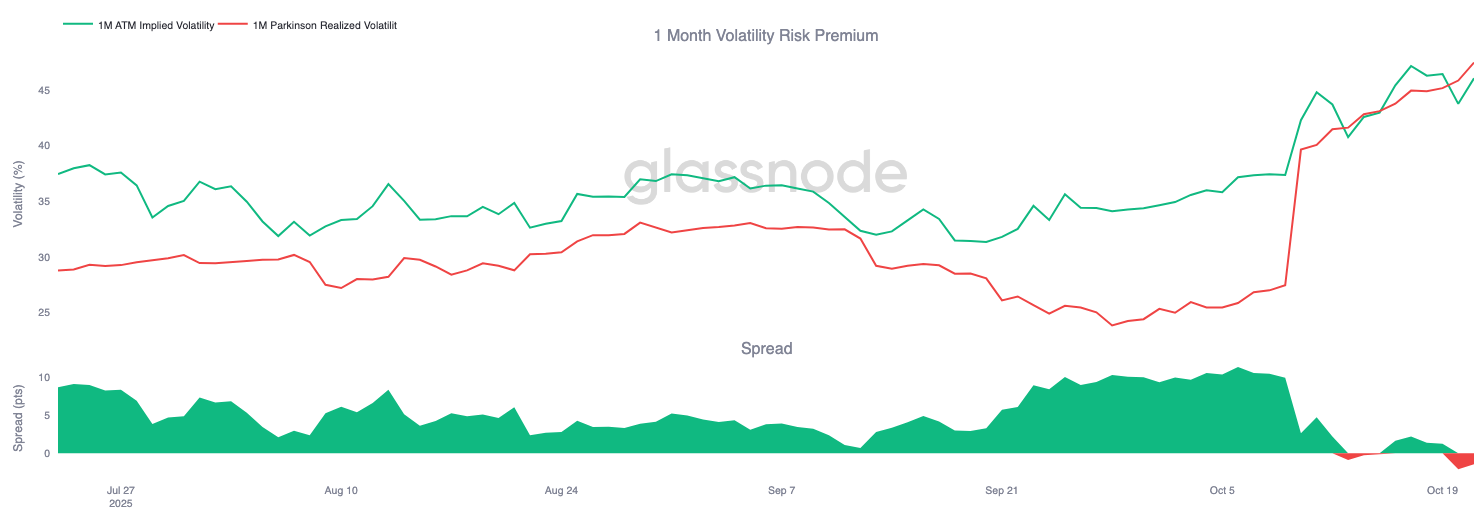

Le Volatility Risk Premium à 1 mois — l’écart entre la volatilité implicite et réalisée — est devenu négatif. Pendant des mois, la volatilité implicite est restée élevée tandis que les mouvements réalisés étaient modérés, récompensant les vendeurs de volatilité avec un portage régulier.

Désormais, la volatilité réalisée a bondi pour égaler l’implicite, effaçant cet avantage. Cela marque la fin du régime calme : les vendeurs de volatilité ne peuvent plus compter sur des revenus passifs et doivent désormais se couvrir activement dans des conditions plus agitées. Le marché est passé d’une complaisance tranquille à un environnement plus dynamique et réactif où les positions short gamma subissent une pression croissante à mesure que les vraies variations de prix reviennent.

Live Chart

Live Chart Les Flux Restent Défensifs

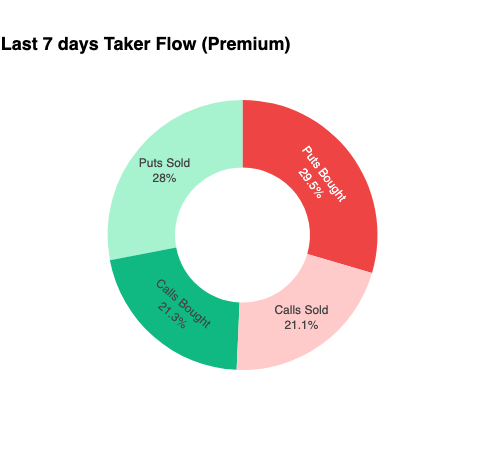

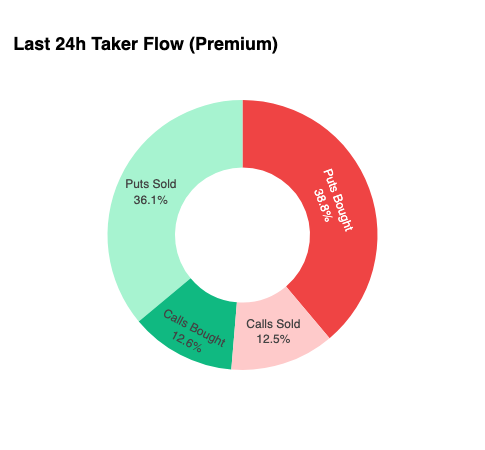

Pour affiner l’analyse sur le très court terme, nous zoomons sur les dernières 24 heures pour observer comment le positionnement sur les options a réagi au dernier rebond. Malgré un rallye de 6 % de 107,5K $ à 113,9K $, il y a eu peu de confirmation par l’achat de calls. Au contraire, les traders ont renforcé leur exposition aux puts, verrouillant effectivement des niveaux de prix plus élevés.

Ce positionnement laisse les dealers short gamma à la baisse et long gamma à la hausse, une configuration qui les pousse généralement à limiter les rallyes et à accélérer les ventes, une dynamique qui continuera d’agir comme un vent contraire tant que le positionnement ne sera pas réinitialisé.

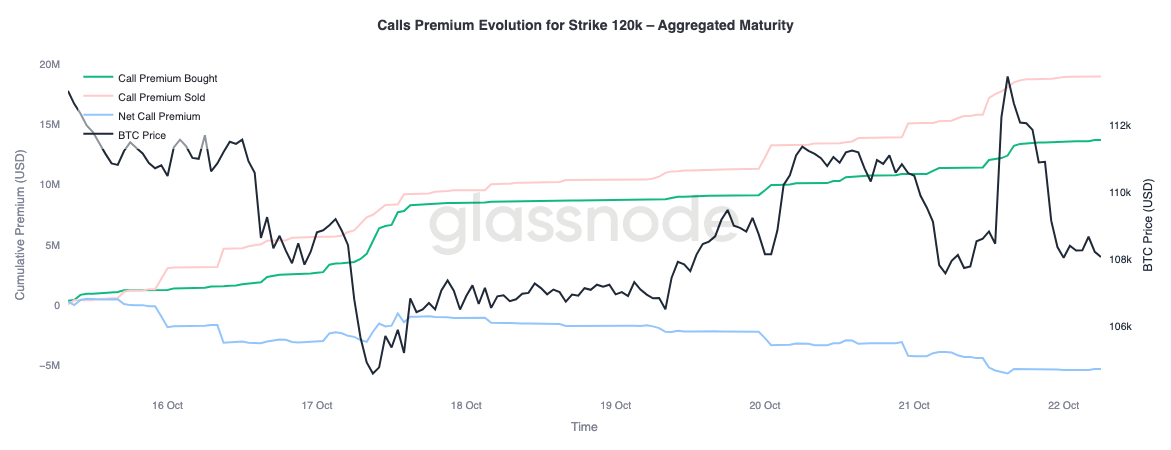

Les Primes Racontent l’Histoire

Les données agrégées de primes de Glassnode confirment le même schéma lorsqu’on les analyse par strike. Sur le call 120K $, les primes vendues ont augmenté avec le prix ; les traders vendent la hausse et vendent la volatilité sur une force qu’ils jugent éphémère. Les chasseurs de rendement à court terme profitent des pics de volatilité implicite pour vendre des calls lors des rallyes plutôt que de courir après la hausse.

Live Chart

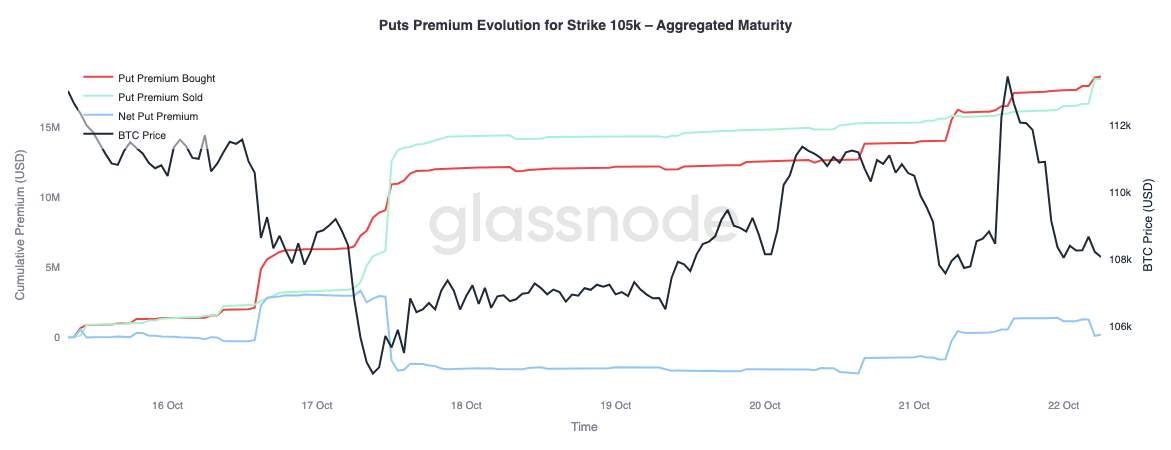

Live Chart En regardant la prime du put 105K $, le schéma est inversé, confirmant notre thèse. À mesure que le prix montait, les primes nettes sur le put 105K $ ont augmenté. Les traders étaient plus enclins à payer pour une protection à la baisse qu’à acheter de la convexité à la hausse. Cela signifie que le récent rallye a été accompagné de couverture, et non de conviction.

Live Chart

Live Chart Conclusion

La récente correction de Bitcoin sous le coût de base des détenteurs à court terme (113,1K $) et le quantile 0,85 (108,6K $) met en évidence un épuisement croissant de la demande, alors que le marché peine à attirer de nouveaux flux tandis que les détenteurs à long terme continuent de distribuer. Cette fatigue structurelle suggère que le réseau pourrait nécessiter une phase de consolidation plus longue pour restaurer la confiance et absorber l’offre écoulée.

Parallèlement, le marché des options reflète ce même ton prudent. Malgré un open interest record, le positionnement reste défensif ; la skew put demeure élevée, les vendeurs de volatilité sont sous pression, et les rallyes à court terme sont couverts plutôt qu’accueillis avec optimisme. Ensemble, ces signaux indiquent un marché en transition : l’exubérance s’est dissipée, la prise de risque structurelle est modérée, et la reprise dépendra probablement du retour de la demande spot et de l’atténuation des flux induits par la volatilité.

Veuillez lire notre Transparency Notice lors de l’utilisation des données d’échange.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le prix de ETH montre des signes de retournement malgré les sorties de fonds des ETF Ethereum

ETH a commencé à inverser sa baisse post-FOMC et a rebondi à 3 250 $, malgré un flux négatif sur l’Ether ETF pour la première fois cette semaine.

Les créateurs YouTube aux États-Unis peuvent désormais accepter le stablecoin PYUSD de PayPal

Le stablecoin PYUSD de PayPal bénéficie d'une adoption considérable, car YouTube a permis les paiements en PYUSD pour les créateurs basés aux États-Unis.

La bataille de dix ans touche à sa fin : le « Crypto Market Structure Bill » en route vers le Sénat

Les sénatrices américaines Gillibrand et Lummis ont déclaré lors du Blockchain Association Policy Summit que le projet de loi sur la structure du marché des crypto-monnaies devrait voir son projet publié ce week-end, avant d’entrer en phase d’amendements et de votes en commission la semaine prochaine. Ce projet vise à établir des frontières claires pour les actifs numériques, en adoptant un cadre réglementaire différencié, distinguant explicitement les biens numériques des valeurs mobilières numériques, et en mettant en place une voie d’exemption pour les blockchains matures afin de garantir que la réglementation ne freine pas les avancées technologiques. Le texte exige également que les plateformes d’échange de biens numériques s’enregistrent auprès de la CFTC, et prévoit la création d’un comité consultatif conjoint afin d’éviter les vides ou les doublons réglementaires. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI ; l’exactitude et l’exhaustivité du contenu sont encore en phase d’amélioration.