Macro Pulse : Pourquoi les fortes chutes sont plus brutales que ce que le marché attend

Original Article Title: Why the endgame looks uglier than markets are pricing

Original Author: arndxt

Original Translation: SpecialistXBT

Au cours des derniers mois, ma position a connu un changement substantiel :

D’un « extrême pessimisme se transformant en optimisme » (une forme de pessimisme généralisé qui prépare souvent le terrain à un short squeeze) à « rester baissier et véritablement préoccupé par le fait que le système entre dans une phase plus fragile ».

Ce changement n’est pas déclenché par un seul événement, mais repose sur les cinq dynamiques suivantes, qui se renforcent mutuellement :

1. Le risque d’erreur de politique augmente. La Fed resserre les conditions financières en raison des incertitudes des données économiques et de signes clairs de ralentissement économique.

2. Le lien IA/Mega-Cap passe d’un modèle riche en liquidités à un modèle de croissance par effet de levier. Cela déplace les risques de la simple volatilité boursière vers des préoccupations plus classiques du cycle du crédit.

3. Les valorisations du crédit privé et des prêts commencent à se découpler. Sous la surface, des signes précoces mais inquiétants de pressions sur les prix dictées par les modèles apparaissent.

4. L’économie en K se solidifie en enjeu politique. Pour une part croissante de la population, le contrat social n’est plus crédible ; ce sentiment finira par s’exprimer politiquement.

5. La concentration du marché est devenue une vulnérabilité systémique et politique. Lorsqu’environ 40 % du poids d’un indice est en réalité concentré dans quelques monopoles technologiques très sensibles à la géopolitique et à l’effet de levier, ils ne sont plus seulement des moteurs de croissance mais deviennent des enjeux de sécurité nationale et des cibles politiques.

Le scénario de base reste peut-être que les décideurs finiront par « faire ce qu’ils font toujours » : injecter de la liquidité dans le système et soutenir les prix des actifs jusqu’au prochain cycle politique.

Mais le chemin vers ce résultat semble plus turbulent, davantage axé sur le crédit et politiquement moins stable que ne le suppose le scénario standard du « buy the dip ».

Vue macroéconomique

Pendant la majeure partie de ce cycle, adopter une position « baissière mais constructive » était rationnel :

L’inflation, bien que élevée, ralentit.

Les politiques sont globalement accommodantes.

Les valorisations des actifs risqués sont élevées, mais les replis ont généralement été compensés par des injections de liquidité.

Aujourd’hui, plusieurs facteurs ont changé :

Fermeture du gouvernement : Nous avons connu une fermeture prolongée du gouvernement, qui a perturbé la publication et la qualité des principales données macroéconomiques.

Incertitude statistique : Les hauts responsables eux-mêmes ont reconnu des dommages au système statistique fédéral, ce qui signifie qu’ils manquent de confiance dans les séries statistiques qui sous-tendent des allocations d’actifs de plusieurs billions de dollars.

De la douceur à la fermeté : Dans ce contexte, la Réserve fédérale a choisi d’adopter une position plus ferme tant sur les anticipations de taux que sur son bilan. Malgré la détérioration des indicateurs avancés, elle continue de resserrer les conditions financières.

En d’autres termes, le système accentue l’incertitude et la pression au lieu de les atténuer. Cela représente une posture de risque fondamentalement différente.

Resserrement de la politique dans le brouillard

Le problème central ne réside pas seulement dans le resserrement de la politique, mais dans l’endroit et la manière dont il s’opère :

Brouillard des données : Les principales publications de données (inflation, emploi) ont été retardées, déformées ou remises en question après la fermeture. Le « tableau de bord » de la Fed est devenu peu fiable au moment le plus critique.

Anticipations de taux : Malgré des indicateurs prospectifs pointant vers la déflation au début de l’année prochaine, la probabilité implicite d’une baisse de taux à court terme a été réduite alors que les responsables de la Fed tiennent des propos fermes.

Même si le taux directeur reste inchangé, la position du bilan sur le resserrement quantitatif et l’inclination à transférer davantage d’actifs de duration vers le secteur privé sont intrinsèquement restrictives pour les conditions financières.

Historiquement, les erreurs de la Fed ont souvent été des erreurs de timing : resserrer trop tard, assouplir trop tard également.

Nous risquons de répéter ce schéma : resserrer face au ralentissement de la croissance et à l’opacité des données plutôt que d’assouplir de manière préventive pour répondre à ces conditions.

L’IA et les Big Tech, prises dans une histoire de « croissance par effet de levier »

Le deuxième changement structurel concerne la nature des Big Tech et des leaders de l’IA :

Au cours de la dernière décennie, les « Mag7 » ont essentiellement fonctionné comme des obligations d’actions : détenant des franchises dominantes, des flux de trésorerie massifs, des rachats d’actions importants et un effet de levier net limité.

Au cours des 2-3 dernières années, de plus en plus de ces flux de trésorerie ont été réorientés vers les dépenses d’investissement en IA : centres de données, puces, infrastructures.

Nous entrons désormais dans une nouvelle phase où les dépenses d’investissement incrémentales de l’IA sont de plus en plus financées par l’émission de dette plutôt que de s’appuyer uniquement sur la trésorerie générée en interne.

Cela signifie :

Les spreads de crédit et les CDS (Credit Default Swaps) commencent à bouger. À mesure que l’effet de levier augmente pour le financement de l’infrastructure IA, les spreads de crédit d’entreprises comme Oracle s’élargissent.

La volatilité boursière n’est plus le seul risque. Nous voyons désormais des secteurs autrefois jugés « à l’épreuve des balles » entrer dans une dynamique classique de cycle du crédit.

La structure du marché a amplifié cela. Ces noms sont devenus surreprésentés dans les principaux indices ; leur transition de « vaches à lait » à « croissance par effet de levier » a modifié le profil de risque de l’ensemble de l’indice.

Cela ne signifie pas automatiquement l’éclatement d’une « bulle IA ». Si les rendements sont réels et durables, l’effet de levier pour l’investissement est également raisonnable.

Cependant, cela signifie que la marge d’erreur est devenue plus faible, surtout dans un environnement de taux d’intérêt plus élevés et de politique plus stricte.

Signes de déconnexion du crédit sur le marché privé

Sous la surface des marchés publics, le crédit privé montre des signes précoces de tension :

Le même prêt est valorisé de manière substantiellement différente par différents gestionnaires (par exemple, l’un le valorise à environ 70 cents par dollar, un autre à environ 90 cents).

Cette divergence est un précurseur typique d’un débat plus large entre valorisation basée sur les modèles et valorisation basée sur le marché.

Ce schéma fait écho à :

2007 – Hausse des actifs en difficulté, élargissement des spreads, tandis que les indices boursiers restaient relativement calmes.

2008 – Les marchés considérés comme des équivalents de liquidités (par exemple, les titres à taux variable) se sont soudainement figés.

De plus :

Les réserves excédentaires de la Fed commencent à diminuer depuis leur pic.

La Fed prend de plus en plus conscience qu’une forme d’expansion du bilan pourrait être nécessaire pour éviter des problèmes de tuyauterie financière.

Rien de tout cela ne garantit qu’une crise se produira. Mais cela correspond à un système de crédit qui se resserre discrètement, toujours présenté comme « dépendant des données » plutôt que préventif.

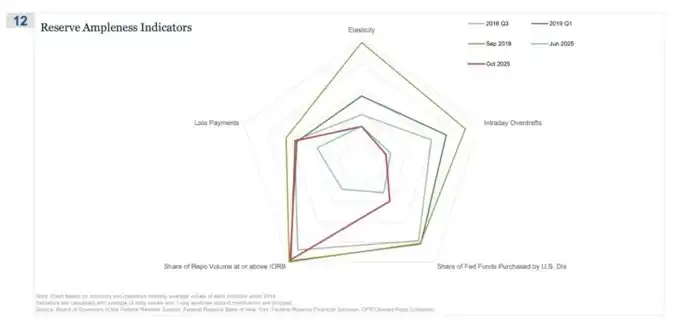

Le marché des accords de rachat (REPO) a été le premier endroit où l’histoire du « pas tout à fait abondant » a commencé à apparaître

Dans ce graphique radar, « le volume des transactions repo atteignant ou dépassant la part IORB » est l’indicateur le plus clair que nous nous éloignons discrètement d’un système de réserves véritablement abondant.

Au troisième trimestre 2018 et au début de 2019, cette mesure était relativement contenue : des réserves abondantes signifiaient que la majorité des transactions de financement repo se négociaient confortablement en dessous de la borne inférieure IORB.

En septembre 2019, juste avant l’éclatement de la crise repo, cette ligne s’était fortement élargie, un nombre croissant de transactions repo se négociant au-dessus ou au niveau de l’IORB — un symptôme typique de rareté des garanties et des réserves.

Considérez maintenant juin 2025 par rapport à octobre 2025 :

La ligne bleu clair (juin) reste encore bien à l’intérieur des limites, mais la ligne rouge pour octobre 2025 s’étend vers l’extérieur, approchant la forme de 2019, indiquant que davantage de transactions repo touchent le plancher de la politique.

En d’autres termes, à mesure que les réserves ne sont plus abondantes, les courtiers et les banques font grimper les taux de financement au jour le jour.

Combiné à d’autres indicateurs (plus de découverts intrajournaliers, une utilisation accrue de la fenêtre d’escompte et une augmentation des paiements échoués), vous obtenez un signal clair.

L’économie en K évolue en variable politique

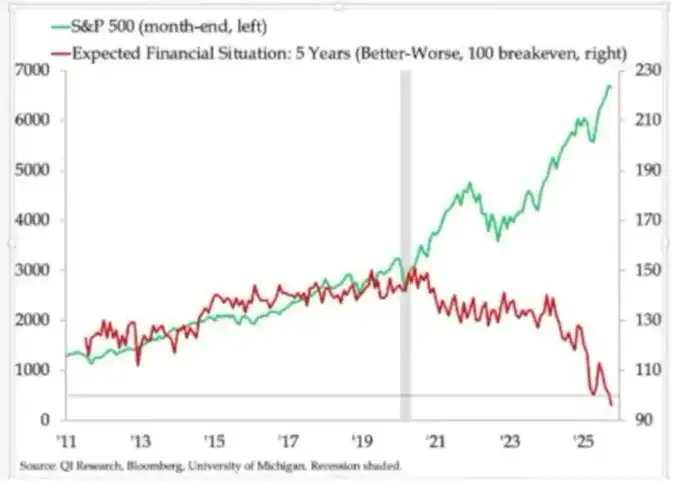

Ce que nous appelions depuis longtemps la divergence économique en « K », je vois désormais qu’elle est devenue une variable politique :

Les attentes de revenus des ménages divergent. Les perspectives financières à long terme (par exemple, les attentes à 5 ans) montrent un écart stupéfiant : certains groupes attendent la stabilité ou une amélioration, tandis que d’autres anticipent une forte détérioration.

Les indicateurs de stress dans le monde réel clignotent :

Les taux de défaut augmentent chez les emprunteurs subprime.

L’accession à la propriété est retardée, l’âge médian des primo-accédants approchant l’âge de la retraite.

Les taux de chômage des jeunes augmentent progressivement sur plusieurs marchés.

Pour une part croissante de la population, le système n’est pas seulement « inégal » ; il est brisé :

Ils n’ont pas d’actifs, une croissance salariale limitée et pratiquement aucune voie viable pour participer à l’inflation des actifs.

Le contrat social implicite du « travaille dur, progresse, construis richesse et sécurité » s’effondre.

Dans cet environnement, le comportement politique va évoluer :

Les électeurs ne choisissent plus les « meilleurs gestionnaires » du système actuel.

Ils sont de plus en plus prêts à soutenir des candidats perturbateurs ou extrêmes, de gauche ou de droite, car pour eux, le risque est limité : « Cela ne peut pas être pire de toute façon. »

Les futures politiques en matière de fiscalité, de redistribution, de réglementation et de soutien monétaire seront élaborées dans ce contexte. Ce n’est pas neutre pour le marché.

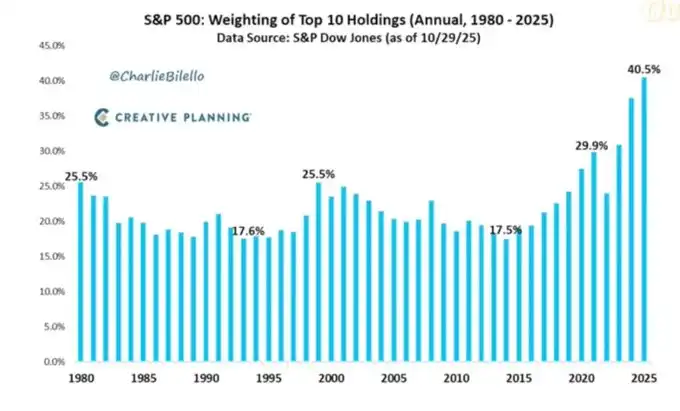

Forte concentration du marché comme risque systémique et politique

La valeur du marché est fortement concentrée entre les mains de quelques entreprises. Cependant, ce dont on parle moins, c’est de son impact systémique et politique :

Les 10 premières entreprises représentent désormais environ 40 % des principaux indices boursiers américains.

Ces entreprises :

- Sont des positions clés dans les fonds de pension, les 401(k) et les portefeuilles d’investissement de détail.

- Sont de plus en plus exposées à l’IA, au marché chinois et sensibles à la trajectoire des taux d’intérêt.

- Détiennent effectivement une position de monopole dans de multiples domaines numériques.

Cela crée trois risques imbriqués :

1. Risque systémique de marché. Les chocs subis par ces entreprises — qu’ils proviennent des résultats, de la réglementation ou de la géopolitique (comme Taïwan, la demande chinoise) — se transmettraient rapidement à l’ensemble du patrimoine des ménages.

2. Risque de sécurité nationale. Lorsque tant de richesse et de productivité nationales sont concentrées dans quelques entreprises dépendantes de l’extérieur, elles deviennent une faiblesse stratégique.

3. Risque politique. Dans un environnement en K, populiste, ces entreprises sont les cibles les plus visibles du ressentiment : taxes plus élevées, taxes sur les profits exceptionnels, restrictions sur les rachats d’actions. Elles feront face à des démantèlements motivés par l’antitrust et à une réglementation stricte de l’IA et des données.

En d’autres termes, ces entreprises ne sont pas seulement des moteurs de croissance ; elles sont aussi des cibles potentielles de politiques, et la probabilité qu’elles le deviennent augmente.

Bitcoin, l’or et l’échec (temporaire) du récit de la « couverture parfaite »

Dans un monde plein de risques d’erreur de politique, de pressions sur le crédit et d’instabilité politique, on aurait pu s’attendre à ce que Bitcoin prospère en tant que couverture macroéconomique. Cependant, l’or s’est comporté davantage comme une couverture de crise traditionnelle : se renforçant régulièrement, faible volatilité, corrélation croissante dans les portefeuilles.

La performance de trading de Bitcoin ressemble davantage à celle d’un actif à risque à fort bêta :

- Fortement corrélé aux cycles de liquidité.

- Sensible à l’effet de levier et aux produits structurés.

- Les anciens détenteurs de long terme (OG) vendent dans cet environnement.

Le récit original de la révolution décentralisée/monétaire reste conceptuellement convaincant, mais en pratique :

- Les flux dominants d’aujourd’hui sont financiarisés : stratégies de rendement, produits dérivés et comportements de volatilité courte.

- Le comportement empirique de Bitcoin se rapproche davantage d’un bêta de valeurs technologiques que d’un outil de couverture neutre et robuste.

- Je vois toujours un scénario plausible où 2026 devient un point d’inflexion significatif pour Bitcoin (prochain cycle politique, prochaine vague de relance, et érosion supplémentaire de la confiance dans les actifs traditionnels).

Mais les investisseurs doivent reconnaître qu’à ce stade, Bitcoin n’offre pas à beaucoup les propriétés de couverture espérées ; il fait partie du même complexe de liquidité qui nous préoccupe.

Cadre de scénarios vers 2026

Un cadre utile pour comprendre l’environnement actuel est le suivant : il s’agit d’un désendettement contrôlé de la bulle, conçu pour créer de l’espace pour la prochaine vague de relance.

La séquence pourrait être la suivante :

2024 à mi-2025 : Resserrement et pression contrôlés.

- Freins périodiques dus aux fermetures gouvernementales et à la dysfonction politique.

- La Fed adopte un ton ferme dans sa rhétorique et sur le bilan, resserrant les conditions financières.

- Les spreads de crédit s’élargissent modérément ; les secteurs spéculatifs (IA, valeurs technologiques à longue duration, certains crédits privés) absorbent les premiers chocs.

Fin 2025 à 2026 : Réintégration dans le cycle politique.

- À mesure que les anticipations d’inflation baissent et que le marché se corrige, les décideurs retrouvent une « marge de manœuvre » pour assouplir.

- Nous assistons à des baisses de taux et à des mesures budgétaires calibrées pour soutenir la croissance et les objectifs électoraux.

- Compte tenu du décalage, les conséquences inflationnistes apparaîtront après des étapes politiques majeures.

Après 2026 : Revalorisation systémique.

- Selon l’ampleur et la forme de la prochaine vague de relance, nous faisons face à un nouveau cycle d’inflation des actifs avec une intervention politique et réglementaire accrue, ou nous affrontons plus brutalement les questions de soutenabilité de la dette, de concentration et de contrat social.

Ce cadre n’est pas déterministe, mais il s’aligne sur les incitations actuelles :

- Les politiciens privilégient la réélection à l’équilibre à long terme.

- La boîte à outils la plus simple reste la liquidité et les transferts plutôt que les réformes structurelles.

- Pour utiliser à nouveau cette boîte à outils, il faut d’abord éliminer une partie de l’excès actuel.

Conclusion

Tous les signaux convergent vers une conclusion : le système entre dans une phase de fragilité accrue et de moindre tolérance à l’erreur.

En fait, les schémas historiques montrent que les décideurs finiront par répondre par une forte dose de liquidité.

Mais passer à l’étape suivante nécessite d’abord de traverser :

- Des conditions financières plus strictes

- Une sensibilité accrue au crédit

- Une turbulence politique

- Une réponse politique de plus en plus non linéaire

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les altcoins atteignent de nouveaux creux, la capitalisation totale du marché tombe en dessous du record de 2021