Les paris massifs sur Monad sur la blockchain suscitent la controverse autour de la FDV : une clarification urgente des règles de Polymarket est-elle nécessaire ?

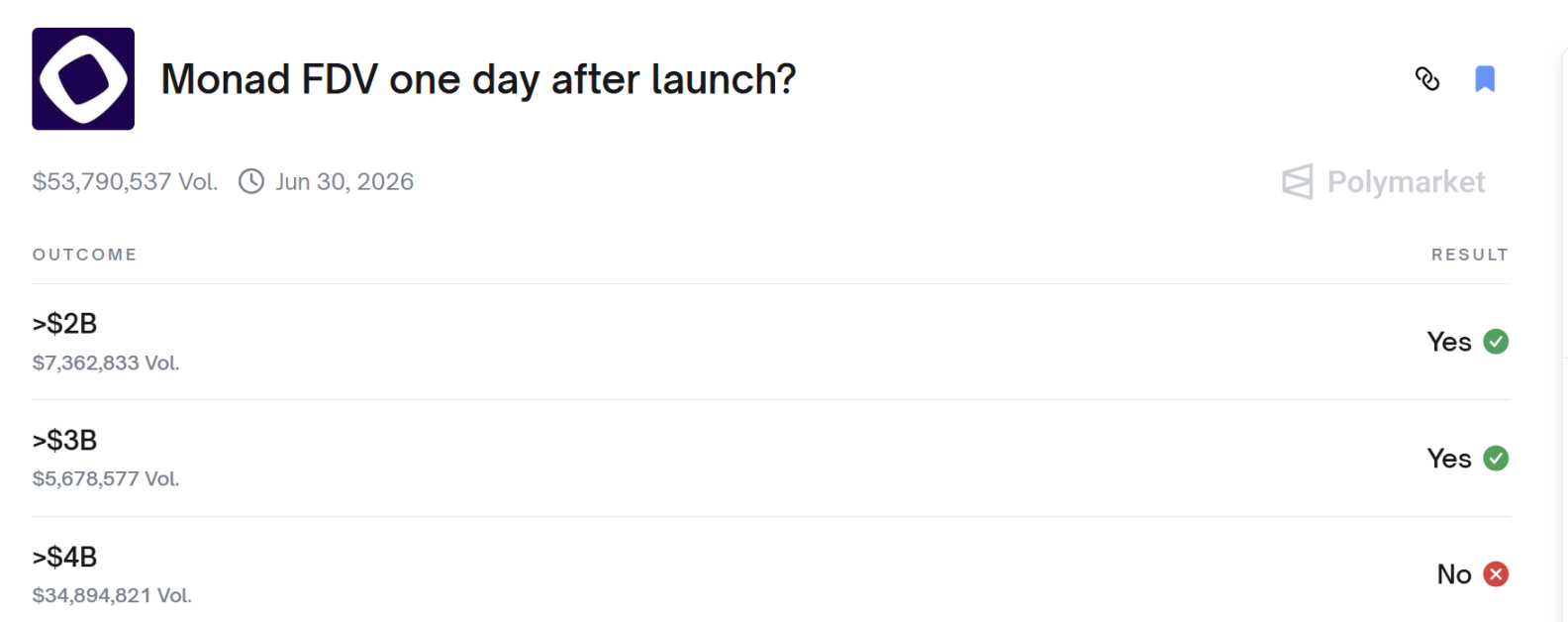

La FDV de Monad a dépassé 4 milliards de dollars dès le lendemain de son lancement ?

La FDV de Monad a-t-elle dépassé 4 milliards le lendemain de son lancement ?

Auteur : 1912212.eth, Foresight News

Le 24 novembre vers 22h (UTC+8), le mainnet de Monad a été lancé, suivi par le début officiel des transactions du token MON. Bien que son prix ait brièvement chuté sous le prix d’émission avant de rebondir fortement, le 25 novembre, certains joueurs sur Polymarket se sont vivement disputés. Peut-être n’avaient-ils pas participé à l’ICO sur Coinbase, ni spéculé sur la hausse ou la baisse du token MON sur le marché secondaire, mais tous attendaient le résultat d’un marché de prédiction : « La FDV de Monad dépassera-t-elle 4 milliards le lendemain de son lancement ? »

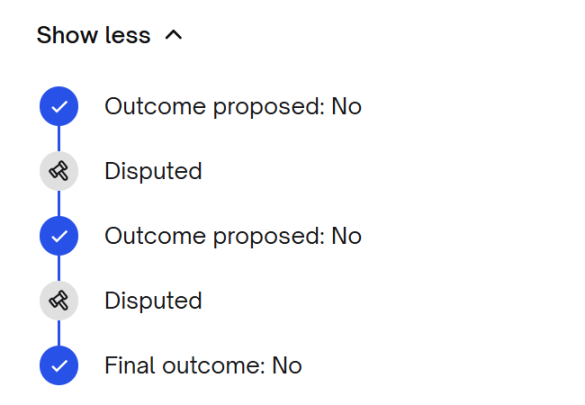

Le résultat a montré que la FDV n’a pas dépassé 4 milliards, ce qui a provoqué la colère des parieurs sur YES, qui ont contesté la décision, car le prix du token MON avait dépassé 0,04 dollar dans le délai imparti, ce qui signifie que la FDV avait dépassé 4 milliards.

Après la controverse, le premier vote d’arbitrage a confirmé le résultat NO, et lors de la seconde contestation, la décision est restée NO.

Alors, quelles étaient exactement les règles de ce marché de prédiction ?

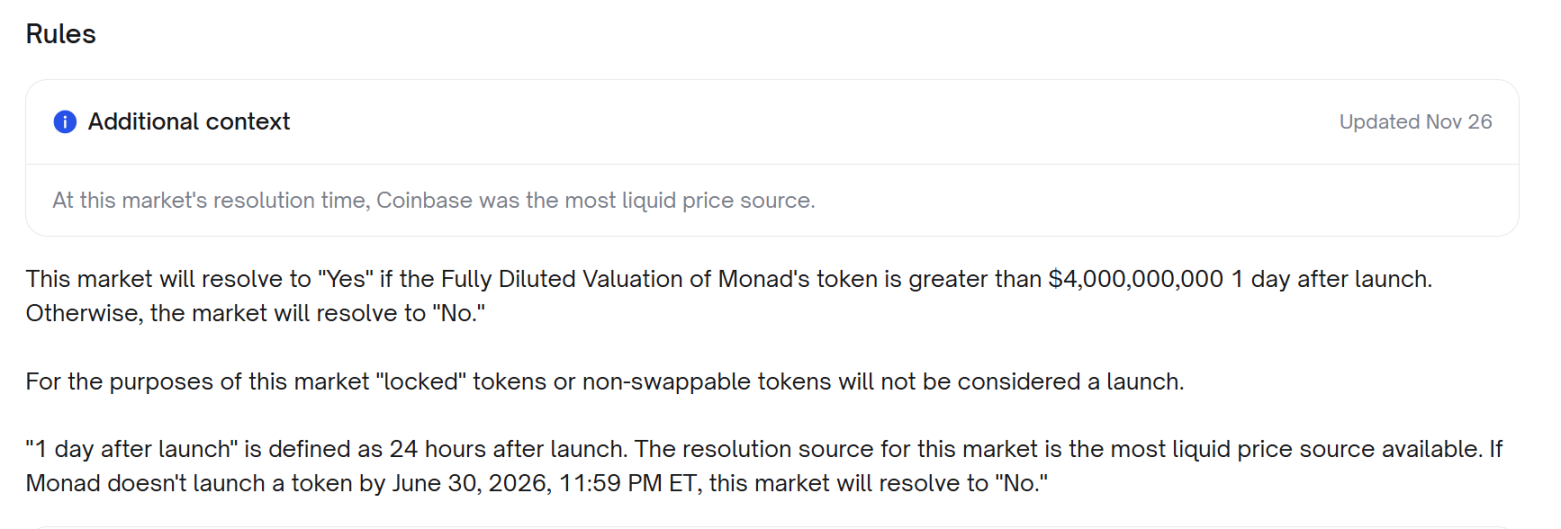

Selon les règles, si la Fully Diluted Valuation (FDV) du token Monad dépasse 4 milliards de dollars 24 heures après son émission, le résultat du marché est « oui ». Sinon, le résultat est « non ». Pour ce marché, les tokens « verrouillés » ou non échangeables ne sont pas considérés comme officiellement émis. « 24 heures après l’émission » est défini comme 24 heures après l’émission initiale. La décision du marché se base sur la source de prix la plus liquide disponible. Si Monad n’émet pas de token avant le 30 juin 2026 à 23:59 (heure de l’Est des États-Unis), le résultat du marché sera « non ».

À noter que Coinbase a été ajouté comme source de prix le 26 novembre, soit après l’annonce du résultat.

MON a officiellement commencé à être échangé le 24 novembre au soir. La question clé est donc : quelle est la source de prix la plus liquide ? Le prix de cette source a-t-il dépassé 0,04 dollar le 25 novembre ?

Conflit entre Coinbase et Upbit en tant que sources de prix

Les partisans du « YES » estiment que la règle exige qu’au point T+24h, la plateforme de trading la plus liquide (déterminée par le volume réel) soit utilisée. Selon CoinGecko, Upbit représentait 35,88% du volume spot mondial, contre 18,39% pour Coinbase, ce qui indique qu’au moment de la décision, Upbit était la source de prix la plus liquide. À ce moment-là, le prix du MON sur Upbit était d’environ 0,0403 dollar, ce qui signifie que la FDV dépassait 4 milliards de dollars.

Les partisans soulignent que le créateur du marché n’a ajouté la condition « Coinbase est la source la plus liquide » qu’à la fin du marché, ce qui revient à changer les règles après coup, car la règle initiale ne mentionnait jamais Coinbase et exigeait explicitement d’utiliser la plateforme la plus liquide. Ils ajoutent également que, durant la période concernée, les chandeliers de l’API de Coinbase montrent un prix atteignant environ 0,04168 dollar, ce qui correspond à une FDV comprise entre 4 et 4,16 milliards de dollars, contredisant l’affirmation selon laquelle « le prix sur Coinbase n’a jamais dépassé le seuil ».

De plus, une analyse plus poussée de la profondeur du carnet d’ordres et du volume sur 24 heures montre qu’Upbit offrait une liquidité quantifiable supérieure à celle de Coinbase, et une évaluation indépendante de la liquidité confirme qu’Upbit était plus profond et plus actif. Au point T+24h, le graphique d’Upbit à la seconde montre un prix du MON à 5920 KRW, ce qui, au taux de change standard, dépasse 0,04 dollar. En utilisant la bonne source de liquidité, la FDV aurait également dépassé 4 milliards de dollars.

Derrière la dispute entre Coinbase et Upbit, il s’agit en réalité d’une bataille pour déterminer qui détient la liquidité dominante.

Le camp du « NON » s’est constamment appuyé sur le « score de liquidité » du site CoinMarketCap.

Mais les partisans du YES estiment que toute personne réellement active sur les marchés sait que la liquidité = montant réel échangé, là où l’argent circule réellement, c’est là qu’est la vraie liquidité. À ce moment-là, le volume d’Upbit était d’environ 448 millions de dollars, contre 232 millions de dollars pour Coinbase, soit le double pour Upbit. Ce point est incontestable.

« On ne peut pas simplement ignorer une plateforme qui représente la moitié du volume mondial parce que son prix ne correspond pas à votre argumentation. »

Alors, comment le mécanisme UMA de Polymarket gère-t-il généralement les résultats contestés ?

UMA (Universal Market Access) est un système « oracle décentralisé + arbitrage » pour les contrats on-chain, dont la fonction principale est de fournir une validation de données de type « optimiste ».

En général, le marché comporte quatre rôles : le proposeur, le challenger, l’oracle Optimistic d’UMA et le DVM (Data Verification Mechanism).

Après la clôture du marché, la personne qui soumet la « déclaration de résultat » doit déposer une caution pour garantir sa déclaration. Si quelqu’un estime que cette déclaration est erronée, un challenger peut, pendant la période de contestation, déposer une caution équivalente pour lancer une dispute. L’oracle Optimistic d’UMA, en cas de contestation, soumet la question au DVM, et la décision finale est prise par un vote des détenteurs/stakers UMA (généralement en commit/reveal), avec récompenses pour les bons votants et sanctions pour les mauvais ou les abstentionnistes.

Le processus de résolution des litiges entre Polymarket et UMA a comporté trois tours :

- Premier tour : l’équipe data propose directement NO sur la base du prix Coinbase.

- Deuxième tour : les détenteurs de YES lancent immédiatement une dispute, soumettant des preuves que le volume 24h d’Upbit dépasse celui de Coinbase, que CoinGecko montre une FDV moyenne supérieure à 4 milliards, etc. Le vote UMA penche alors vers un renversement.

- Troisième tour : le camp du NO soumet des données on-chain et de carnet d’ordres plus détaillées, prouvant qu’Upbit a une profondeur très faible, que la prime est principalement due à quelques adresses achetant massivement, et que la profondeur à 10% sur Coinbase est plus de 15 fois supérieure à celle d’Upbit. UMA confirme finalement le NO le 28 novembre.

L’ensemble du processus a duré plusieurs dizaines d’heures (UTC+8) et a également entamé la confiance de nombreux joueurs.

Des règles précises pour éviter les litiges

Cette controverse a révélé la faille la plus critique des marchés de prédiction actuels : sans correction, elle continuera à générer des injustices systémiques.

La définition de la « source de prix la plus liquide » est floue, et la règle ultérieure mentionnant Coinbase comme source de prix n’a pas convaincu. Si, dès le départ, il avait été précisé que parmi Coinbase, OKX, Binance et Upbit, la première à lister le spot ferait foi, il n’y aurait probablement eu aucune controverse.

Après l’événement, certains joueurs ont publiquement raillé le fait que le « marché de prédiction décentralisé est mort de la manipulation centralisée ».

La leçon la plus profonde est la suivante : ce qui manque vraiment aux marchés de prédiction, ce n’est pas la liquidité, mais un pouvoir de décision final digne de confiance.

Dès qu’une règle laisse une zone grise, la partie disposant du plus de fonds peut toujours manipuler un marché local ou lancer une dispute pour embrouiller la situation, transformant finalement les petits porteurs en victimes. Si Polymarket continue d’utiliser le modèle actuel « créateur écrit les règles → vote UMA en dernier ressort », des farces similaires se reproduiront inévitablement.

La solution serait peut-être de standardiser, modéliser et rendre immuables les règles de base de tous les marchés à gros montants.

Premièrement, la source de prix doit être choisie parmi trois options, et ne peut être modifiée après la création :

A. Prix moyen pondéré sur 24h de CoinGecko

B. CEX unique désigné (à verrouiller à l’avance)

C. Moyenne arithmétique CoinGecko après exclusion des 20% d’exchanges les plus hauts/bas

Deuxièmement, des règles plus détaillées pour éviter la manipulation : si le prix sur un exchange s’écarte du prix moyen pondéré de ±30% pendant plus de 2 heures, les données de cet exchange sont automatiquement exclues.

Si ces quelques règles étaient inscrites dans le protocole de la plateforme plutôt que dans la description de chaque marché, des incidents comme celui de Monad ne se reproduiraient plus. Sinon, le prochain marché à 4 milliards, voire 40 milliards de FDV, deviendra encore un point de discorde majeur, ou pire, un abattoir où les baleines et les failles du règlement s’allient pour tondre les petits porteurs.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

HIC : Continuer à introduire de nouveaux projets réellement précieux pour Polkadot dans un marché morose !

Trois exemples montrent ce que Revive et Polkadot Hub peuvent accomplir !