USDT est-il insolvable ? Arthur Hayes interroge publiquement Tether

Arthur Hayes a remis en question l'exposition de Tether à l'or et au bitcoin, suggérant qu'elle pourrait entraîner un risque d'insolvabilité. Tether a répondu en soulignant son important capital propre, relançant ainsi le débat entre les deux parties sur X.

Titre original : « Arthur Hayes met en garde contre un risque d'insolvabilité de USDT : pourquoi tant de FUD récemment ? »

Auteur original : Azuma, Odaily

Après un échange public avec Monad, « Black Brother » Arthur Hayes s’est retrouvé de manière inattendue à critiquer le roi des stablecoins, Tether.

Arthur Hayes : USDT pourrait devenir « insolvable »

L’événement a débuté le 30 novembre, lorsque Arthur Hayes a publié sur X la preuve de réserves du troisième trimestre rendue publique par Tether fin octobre. Il a analysé que la part d’actifs volatils comme l’or et le bitcoin dans les réserves de Tether était trop importante, ce qui pourrait exposer USDT à un risque d’insolvabilité si la valeur de ces actifs chutait.

« L’équipe de Tether est au début d’un pari massif sur les taux d’intérêt. Selon ma compréhension de leur rapport d’audit, ils pensent que la Fed va commencer à baisser les taux, ce qui réduira considérablement leurs revenus d’intérêts. En réponse, ils ont commencé à acheter de l’or et du bitcoin — en théorie, lorsque le « prix de la monnaie baisse » (baisse des taux), ces actifs devraient augmenter. Mais si leur position or + bitcoin chute d’environ 30 %, les fonds propres de Tether seront anéantis, et USDT deviendrait théoriquement insolvable. »

Comme le montre l’image ci-dessus, sur les 181,223 milliards de dollars de réserves totales de Tether, 12,921 milliards de dollars sont en métaux précieux (soit 7,1 %) et 9,856 milliards de dollars en bitcoin (soit 5,4 %) — ces deux actifs représentent ensemble 12,5 % du total des réserves de Tether.

À partir de la structure des réserves de Tether, on peut voir qu’Arthur Hayes ne fait qu’indiquer objectivement un scénario extrême possible : si les réserves d’or et de bitcoin se déprécient fortement et simultanément, la valeur des réserves de Tether ne pourra théoriquement plus couvrir l’ensemble de l’émission de USDT.

Ce point a également été mentionné par l’agence de notation S&P la semaine dernière lors de la dégradation de la note de stabilité de Tether et USDT : « La valeur des réserves de bitcoin de Tether représente environ 5,6 % de l’offre totale en circulation de USDT (Note Odaily : S&P compare ici à la circulation, donc le pourcentage est légèrement supérieur à celui basé sur les réserves), ce qui dépasse le taux de surcollatéralisation de 3,9 % de USDT lui-même. Cela signifie que les autres actifs de réserve à faible risque (principalement des bons du Trésor) ne suffisent plus à soutenir entièrement la valeur de USDT. Si la valeur du BTC et d’autres actifs à haut risque diminue, cela pourrait affaiblir la capacité de couverture des réserves de USDT, entraînant ainsi un sous-collatéralisation de USDT. »

USDT est-il encore sûr ?

En réalité, Arthur Hayes et S&P évoquent le même scénario, mais la probabilité que cela se produise est en fait extrêmement faible, pour deux raisons principales.

· Premièrement, il est difficile d’imaginer que les prix de l’or et du bitcoin chutent brutalement en très peu de temps (ici, on parle d’une baisse d’au moins plusieurs dizaines de pourcents en un temps très court). Même en cas de tendance baissière prolongée, Tether aurait théoriquement le temps de vendre pour reconstituer ses réserves en actifs à faible risque.

· Deuxièmement, en plus des actifs de réserve, Tether détient également d’énormes actifs propres, qui suffisent à servir de tampon pour les réserves de USDT et à maintenir le fonctionnement de cette « machine à billets ».

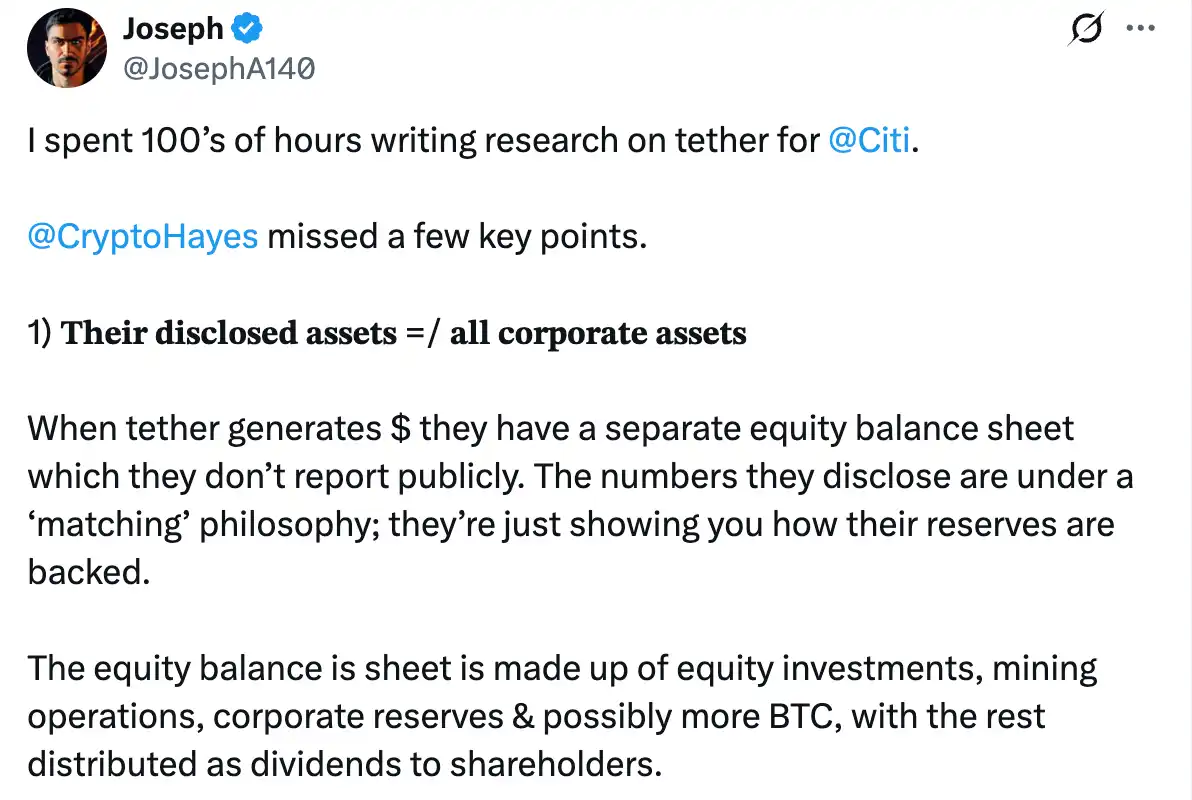

L’ancien responsable de la recherche crypto de Citi, Joseph, a également déclaré à propos de ce deuxième point que les actifs divulgués par Tether ne représentent pas la totalité de ses avoirs — lorsque Tether génère des bénéfices, ils disposent d’un bilan distinct pour les capitaux propres, qui n’est pas divulgué avec la situation des réserves ; Tether est extrêmement rentable et la valeur de ses capitaux propres est très élevée, ils peuvent vendre des parts pour combler tout déficit au bilan ; Tether ne fera pas faillite, au contraire, ils possèdent une véritable machine à imprimer de l’argent.

La réponse de Tether

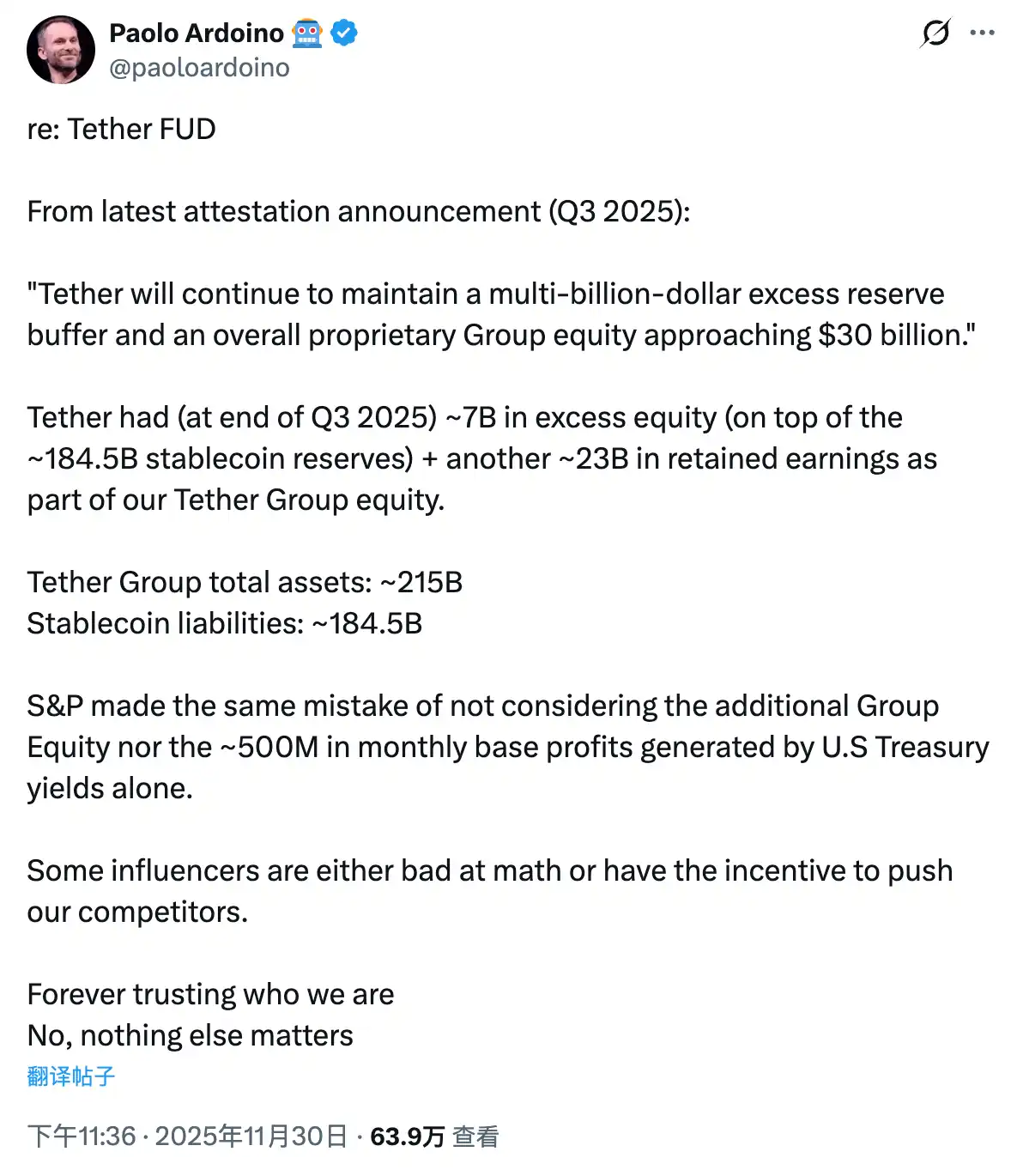

Hier soir, alors que le FUD se propageait, le PDG de Tether, Paolo Ardoino, a répondu dans un post en déclarant qu’à la fin du troisième trimestre 2025, Tether disposait d’environ 7 milliards de dollars de capitaux propres excédentaires (en plus des 184,5 milliards de dollars de réserves de stablecoins), ainsi qu’environ 23 milliards de dollars de bénéfices non distribués, qui constituent ensemble les capitaux propres du groupe Tether.

La comparaison entre actifs et passifs est claire :

· Actifs totaux du groupe Tether : environ 215 milliards de dollars ;

· Passifs en stablecoins : environ 184,5 milliards de dollars ;

S&P a également commis la même erreur, en n’incluant pas ces capitaux propres supplémentaires du groupe, ni les quelque 500 millions de dollars de bénéfices mensuels générés uniquement par les bons du Trésor américain.

Fait intéressant, Paolo Ardoino a conclu par une remarque : « Certains influenceurs ne savent pas compter, ou alors ils ont des intentions douteuses. »

· Note Odaily : Arthur Hayes et son family office Maelstrom sont parmi les principaux investisseurs du stablecoin à rendement Ethena (USDe), et il a prédit à plusieurs reprises que USDe deviendrait le plus grand stablecoin en termes d’émission.

Après la réponse directe de Paolo Ardoino, Arthur Hayes a également répliqué, mais sur un ton quelque peu sarcastique : « Vous gagnez tellement d’argent, je suis tellement jaloux. » Avez-vous une politique de dividendes spécifique ? Ou un objectif de surcollatéralisation basé sur le type d’actif (avec une décote selon la volatilité) ? Évidemment, lorsque vos passifs sont en dollars et vos actifs en bons du Trésor américain, il n’y a aucun problème, mais si vos actifs sont des investissements privés peu liquides, en cas d’imprévu, les gens pourraient remettre en question votre affirmation de surcollatéralisation.

Après cet échange, les deux parties n’ont plus répondu. Ce matin, Arthur Hayes a posté une nouvelle mise à jour, mais il ne faisait que commenter le rebond du marché.

À en juger par la photo partagée par Arthur Hayes, après avoir critiqué successivement Monad et Tether, il semble de bonne humeur…

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

ETH atteint brièvement 3 000 $ mais les traders restent sceptiques : voici pourquoi

Les flux on-chain de Solana signalent un changement notable de l’offre alors que SOL se négocie près d’un support clé

BitMine achète pour 70 millions de dollars d’ETH tandis que Tom Lee révise sa prédiction sur le Bitcoin