Auteur : Viee, contributeur principal de Biteye

Après l'éclatement de la bulle, quelle est la ligne de survie minimale pour les projets crypto ?

À l'époque où tout pouvait faire l'objet d'une histoire et où tout pouvait être surévalué, le flux de trésorerie ne semblait pas indispensable. Mais aujourd'hui, la donne a changé.

Les VC se retirent, la liquidité se resserre. Dans un tel environnement de marché, la capacité à générer des revenus et à maintenir un flux de trésorerie positif est devenue le premier filtre pour évaluer la solidité d'un projet.

À l'inverse, certains projets traversent les cycles grâce à des revenus stables. Selon les données de DeFiLlama, en octobre 2025, les trois projets crypto les plus rentables généraient respectivement 688 millions (Tether), 237 millions (Circle) et 102 millions (Hyperliquid) de dollars de revenus mensuels.

Dans cet article, nous souhaitons discuter de ces projets qui disposent d'un véritable flux de trésorerie. Ils gravitent principalement autour de deux axes : le trading et l'attention. Les deux sources de valeur les plus fondamentales du monde des affaires ne font pas exception dans l'univers crypto.

01 Exchanges centralisés : le modèle de revenus le plus stable

Dans la sphère crypto, le fait que les exchanges soient les plus rentables n'a jamais été un secret.

Les principales sources de revenus des exchanges sont les frais de trading, les frais de listing, etc. Prenons Binance par exemple : son volume de trading au comptant et sur produits dérivés représente depuis longtemps 30 à 40 % du marché. Même lors du marché le plus atone de 2022, ses revenus annuels ont atteint 12 milliards de dollars, et ils n'ont fait qu'augmenter lors du bull run de ce cycle. (Données de CryptoQuant)

Pour résumer en une phrase : tant qu'il y a des transactions, l'exchange génère des revenus.

Un autre exemple est Coinbase, dont les données sont plus transparentes en tant que société cotée. Au troisième trimestre 2025, Coinbase a généré 1,9 milliard de dollars de revenus et 433 millions de dollars de bénéfices nets. Les revenus de trading constituent la principale source, représentant plus de la moitié, le reste provenant des abonnements et des services. D'autres leaders comme Kraken et OKX réalisent également des profits stables ; Kraken aurait généré environ 1,5 milliard de dollars de revenus en 2024.

Le plus grand avantage de ces CEX est que le trading génère naturellement des revenus. Contrairement à de nombreux projets qui s'inquiètent de la viabilité de leur modèle économique, eux facturent déjà concrètement leurs services.

En d'autres termes, à une époque où il devient de plus en plus difficile de "raconter des histoires" et où l'argent chaud se fait rare, les CEX font partie des rares acteurs capables de survivre sans financement externe, uniquement grâce à leurs propres revenus.

02 Projets on-chain : PerpDex, stablecoins, blockchains publiques

Selon les données de DefiLlama au 27 novembre 2025, voici les dix protocoles on-chain ayant généré le plus de revenus au cours des 30 derniers jours.

On constate d'abord la domination de Tether et Circle. Grâce à l'écart de taux d'intérêt sur les bons du Trésor américain derrière USDT et USDC, ces deux émetteurs de stablecoins ont gagné près de 1 milliard de dollars en un mois. Vient ensuite Hyperliquid, qui s'impose comme le protocole de produits dérivés on-chain le plus rentable. De plus, la montée en puissance rapide de Pumpfun confirme une fois de plus la logique éprouvée dans l'industrie crypto : "il vaut mieux vendre des outils que des tokens".

À noter que des projets outsiders comme Axiom Pro et Lighter, bien que de taille plus modeste, ont déjà trouvé une voie vers un flux de trésorerie positif.

2.1 PerpDex : les vrais revenus des protocoles on-chain

Cette année, le PerpDex le plus performant est sans conteste Hyperliquid.

Hyperliquid est une plateforme décentralisée de contrats perpétuels, basée sur sa propre blockchain et dotée d'un moteur d'appariement intégré. Son essor a été fulgurant : rien qu'en août 2025, elle a enregistré 383 milliards de dollars de volume de trading et 106 millions de dollars de revenus. De plus, le projet consacre 32 % de ses revenus au rachat et à la destruction de son token natif. Selon le rapport de @wublockchain12 d'hier, l'équipe Hyperliquid a débloqué 1,75 million de HYPE (60,4 millions), sans financement externe ni pression de vente, et utilise les revenus du protocole pour racheter des tokens.

Pour un projet on-chain, cela s'approche déjà de l'efficacité des revenus d'un CEX. Plus important encore, Hyperliquid génère réellement des profits et les réinjecte dans l'écosystème du token, établissant ainsi un lien direct entre les revenus du protocole et la valeur du token.

Parlons maintenant d'Uniswap.

Ces dernières années, Uniswap a été critiqué pour "profiter gratuitement" des détenteurs de tokens : il prélève 0,3 % sur chaque transaction, reversé intégralement aux LP, tandis que les détenteurs de UNI ne reçoivent rien.

Jusqu'en novembre 2025, où Uniswap a annoncé la mise en place d'un mécanisme de partage des frais du protocole, en utilisant une partie des revenus historiques pour racheter et brûler des tokens UNI. Selon les estimations, si ce mécanisme avait été mis en place plus tôt, rien que sur les dix premiers mois de cette année, 150 millions de dollars auraient pu être utilisés pour la destruction de tokens. Suite à cette annonce, le cours du UNI a bondi de 40 % en une journée. Bien que la part de marché d'Uniswap soit passée de 60 % à 15 % depuis son pic, cette proposition pourrait tout de même redéfinir la logique fondamentale du UNI. Cependant, après la publication de cette proposition, @EmberCN a détecté qu'un investisseur institutionnel de UNI (probablement Variant Fund) avait transféré plusieurs millions de $UNI (27,08 millions) vers Coinbase Prime, laissant supposer une vente après la hausse.

Dans l'ensemble, l'ancien modèle DEX basé sur les airdrops et la spéculation devient de moins en moins viable. Seuls les projets générant de vrais revenus stables et ayant bouclé leur modèle économique peuvent réellement fidéliser les utilisateurs.

2.2 Stablecoins et blockchains publiques : gagner des intérêts sans effort

En dehors des projets liés au trading, une série de projets d'infrastructure continuent également d'attirer des capitaux. Les plus typiques sont les émetteurs de stablecoins et les blockchains publiques à forte utilisation.

Tether : le géant de l'impression monétaire

Le modèle de revenus de Tether, la société derrière USDT, est très simple : à chaque fois qu'une personne dépose 1 dollar pour obtenir de l'USDT, cet argent est investi par Tether dans des bons du Trésor, des billets à court terme ou d'autres actifs à faible risque, et les intérêts lui reviennent. Avec la hausse des taux mondiaux, les profits de Tether ont également explosé. En 2024, le bénéfice net a atteint 13,4 milliards de dollars, et il devrait dépasser 15 milliards en 2025, se rapprochant ainsi de géants financiers traditionnels comme Goldman Sachs. @Phyrex_Ni a récemment publié que la note de Tether a été abaissée mais qu'il reste une "cash cow", engrangeant plus de 130 milliards de garanties grâce aux bons du Trésor.

Quant à Circle, l'émetteur de USDC, bien que sa capitalisation et son bénéfice net soient légèrement inférieurs, ses revenus annuels ont tout de même dépassé 1,6 milliard de dollars en 2024, dont 99 % proviennent des intérêts. Il faut noter que la marge bénéficiaire de Circle est moins élevée que celle de Tether, en partie à cause du partage des revenus avec Coinbase. En clair, les émetteurs de stablecoins sont de véritables "imprimeurs de monnaie" : ils ne vivent pas de storytelling ou de levées de fonds, mais du fait que les utilisateurs acceptent de leur confier leur argent. En période de bear market, ces projets de type "épargne" prospèrent d'autant plus. @BTCdayu estime également que les stablecoins sont un excellent business, permettant de collecter des intérêts à l'échelle mondiale, et considère Circle comme le roi du "revenu passif" sur les stablecoins.

Blockchains publiques : vivre du trafic plutôt que des incitations

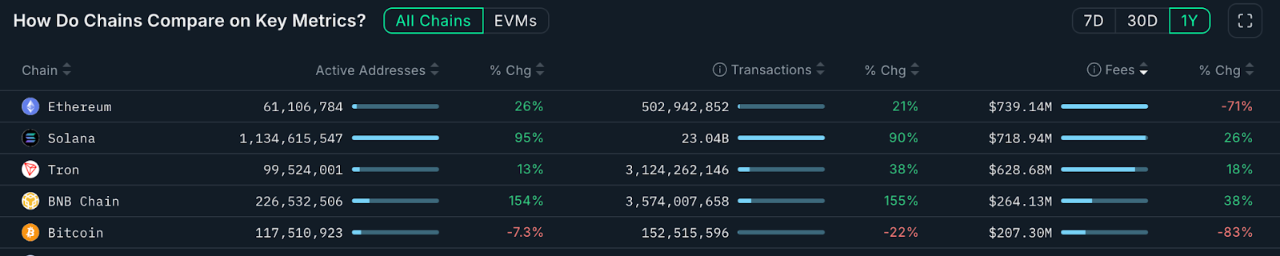

Pour les blockchains principales, la source de monétisation la plus directe reste les frais de gas. Les données ci-dessous proviennent de Nansen.ai :

Sur l'année écoulée, si l'on considère uniquement les revenus totaux issus des frais de transaction, on voit clairement quelles blockchains ont réellement converti l'usage en valeur. Ethereum a généré 739 millions de dollars de revenus annuels, restant la principale source, mais a connu une baisse de 71 % en glissement annuel à cause de la mise à niveau Dencun et de la migration vers les L2. En comparaison, Solana a généré 719 millions de dollars de revenus annuels, soit une hausse de 26 %, portée par la vague des Meme coins et des AI Agents, avec une forte augmentation de l'activité et des interactions utilisateurs. Tron a généré 628 millions de dollars de revenus, en hausse de 18 %. Bitcoin a généré 207 millions de dollars, mais a connu une forte baisse en raison du déclin de la popularité des inscriptions.

BNB Chain a généré 264 millions de dollars de revenus annuels, soit une croissance de 38 %, la plus forte parmi les blockchains majeures. Bien que son revenu reste inférieur à ETH, SOL et TRX, la croissance de son volume de transactions et de ses adresses actives montre que ses cas d'utilisation s'élargissent et que sa base d'utilisateurs devient plus diversifiée. Cette structure de revenus stable soutient l'évolution continue de son écosystème.

Ces blockchains publiques sont comme des "vendeurs d'eau" : peu importe qui cherche de l'or sur le marché, ils auront toujours besoin de leur eau, électricité et routes. Ce type de projet d'infrastructure n'offre pas de croissance explosive à court terme, mais il se distingue par sa stabilité et sa résistance aux cycles.

03 Le business autour des KOL : monétiser l'attention

Si le trading et l'infrastructure sont les modèles économiques visibles, l'économie de l'attention est le "business caché" du monde crypto, incarné par les KOL, les agences, etc.

Depuis le début de l'année, les KOL crypto sont devenus des centres de flux d'attention.

Les influenceurs actifs sur X, Telegram, YouTube, etc., diversifient leurs sources de revenus grâce à leur notoriété : promotions payantes, abonnements à des communautés, monétisation de cours, etc. Selon des rumeurs du secteur, un KOL crypto de niveau intermédiaire ou supérieur peut gagner 10 000 dollars par mois grâce aux promotions. Parallèlement, les exigences du public en matière de qualité de contenu augmentent, si bien que les KOL capables de traverser les cycles sont souvent ceux qui gagnent la confiance des utilisateurs par leur expertise, leur discernement ou leur accompagnement approfondi. Cela favorise un renouvellement du contenu pendant le bear market : les opportunistes quittent la scène, les tenants du long terme restent.

Il convient de mentionner une troisième couche de monétisation de l'attention : les tours de financement KOL. Cela permet aux KOL de devenir des acteurs majeurs du marché primaire : ils obtiennent des tokens de projets à prix réduit en échange de visibilité, acquérant ainsi des "parts précoces grâce à leur influence", un modèle qui contourne directement les VC.

Autour des KOL, tout un écosystème de services de mise en relation s'est développé. Les agences jouent le rôle d'intermédiaires de flux, mettant en relation les projets avec les KOL appropriés, le tout ressemblant de plus en plus à un système d'achat d'espaces publicitaires. Si vous êtes intéressé par les modèles économiques des KOL et des agences, vous pouvez consulter notre article détaillé "Inside the KOL Round: A Wealth Experiment Driven by Attention", pour mieux comprendre les véritables structures d'intérêts en jeu.

En somme, l'économie de l'attention est essentiellement une monétisation de la confiance, et cette confiance devient d'autant plus précieuse en bear market, rendant la monétisation plus difficile.

04 Conclusion

Les projets qui parviennent à maintenir un flux de trésorerie positif pendant le crypto winter reposent généralement sur les deux piliers que sont le "trading" et "l'attention".

D'une part, qu'il s'agisse de plateformes centralisées ou décentralisées, tant qu'il existe une activité de trading solide, elles peuvent générer des revenus durables grâce aux frais. Ce modèle économique direct leur permet de rester autonomes même lorsque le capital se retire. D'autre part, les KOL qui captent l'attention des utilisateurs monétisent leur audience via la publicité et les services.

À l'avenir, nous verrons peut-être des modèles encore plus diversifiés, mais quoi qu'il en soit, les projets qui auront accumulé de vrais revenus pendant les périodes difficiles auront plus de chances de mener la prochaine vague de développement. À l'inverse, ceux qui ne vivent que de storytelling, sans capacité d'auto-financement, risquent de tomber dans l'oubli, même après un regain spéculatif à court terme.