Même BlackRock ne tient plus ? Les ETF BTC enregistrent une sortie de 3,5 milliards en un mois, les institutions procèdent discrètement à un « deleveraging »

L'article analyse les raisons des sorties de capitaux des ETF de cryptomonnaies en novembre 2025 et leur impact sur les revenus des émetteurs, en comparant les performances historiques des ETF BTC et ETH ainsi que la situation actuelle du marché. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité du contenu sont encore en cours d’amélioration.

Quand les ETF tombent dans le « déficit »

Historiquement, le mois de novembre a toujours été mitigé pour les cryptomonnaies. Cette année ne fait pas exception, et contraste fortement avec les deux années précédentes.

BTC et ETH ont respectivement chuté de 17 % et 22 % ce mois-ci, alors qu’en novembre 2024, ils avaient augmenté de 37 % et 47 %. Bien que la hausse de l’an dernier puisse être attribuée à l’euphorie suscitée par la réélection de Donald Trump à la présidence des États-Unis, en novembre 2023, ils avaient également progressé de 9 % et 13 % respectivement.

La chute des cryptomonnaies en novembre de cette année a été provoquée par l’effondrement plus large du marché au cours des deux derniers mois, sous l’effet de la guerre tarifaire et de l’incertitude des conditions macroéconomiques.

Ce contraste est particulièrement évident dans les tableaux de bord des ETF pour 2025 et 2024.

En novembre 2024, les ETF spot Bitcoin ont attiré environ 6,5 milliards de dollars de flux nets entrants, tandis que les ETF Ethereum ont ajouté 1 milliard de dollars. À l’époque, les émetteurs d’ETF détenaient plus de 105 milliards de dollars de Bitcoin et 11 milliards de dollars de produits enveloppés ETH. Douze mois plus tard, en novembre 2025, les ETF BTC ont enregistré environ 3,5 milliards de dollars de sorties nettes. Les produits enveloppés Ethereum ont perdu environ 1,4 milliard de dollars. Pour ces deux produits phares, la demande mensuelle a connu une inversion négative d’environ 12 milliards de dollars.

Sur le papier, les émetteurs d’ETF gèrent aujourd’hui plus d’actifs qu’il y a un an. Les flux nets cumulés sont positifs, et le total des actifs a également augmenté, du moins légèrement. Mais ces derniers mois, les flux d’ETF sont passés du « vert » (entrées) au « rouge » (sorties), ce qui nous indique combien les émetteurs ont perdu en revenus de commissions.

Dans l’analyse quantitative de cette semaine, j’examinerai comment les trois principaux sponsors (émetteurs) d’ETF spot BTC et ETH se comportent lorsque la demande et le prix de l’actif sous-jacent chutent simultanément.

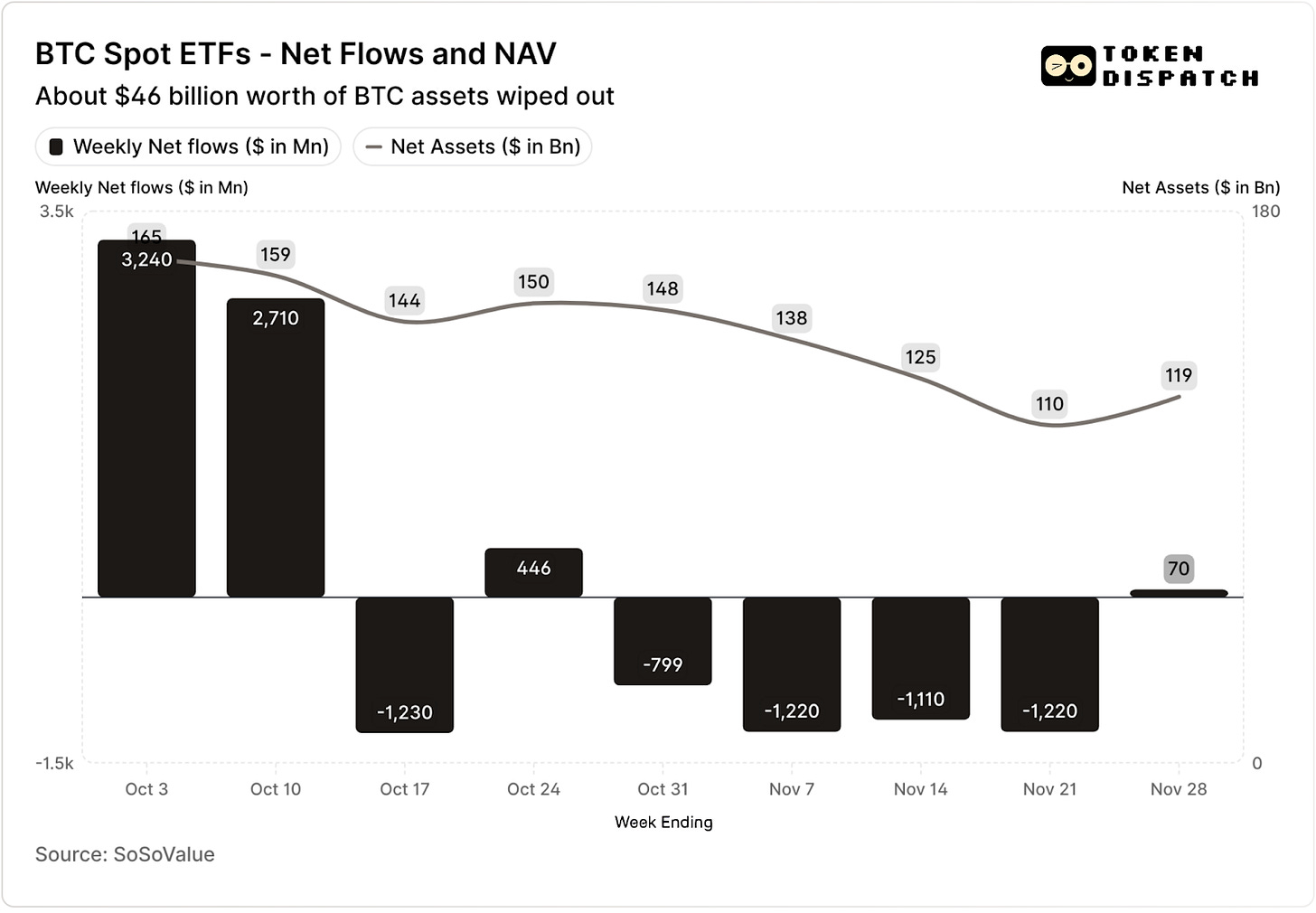

Au cours des deux premières semaines d’octobre, les ETF spot Bitcoin ont attiré respectivement 3,2 milliards et 2,7 milliards de dollars de capitaux — soit les records hebdomadaires d’entrées les plus élevés et le cinquième plus élevé de 2025.

Avant cela, les ETF BTC semblaient en passe de terminer la seconde moitié de 2025 sans aucune semaine consécutive de sorties.

Ensuite, l’événement de liquidation le plus grave de l’histoire des cryptomonnaies s’est produit. Le marché crypto vacille encore après l’évaporation de 19 milliards de dollars d’actifs.

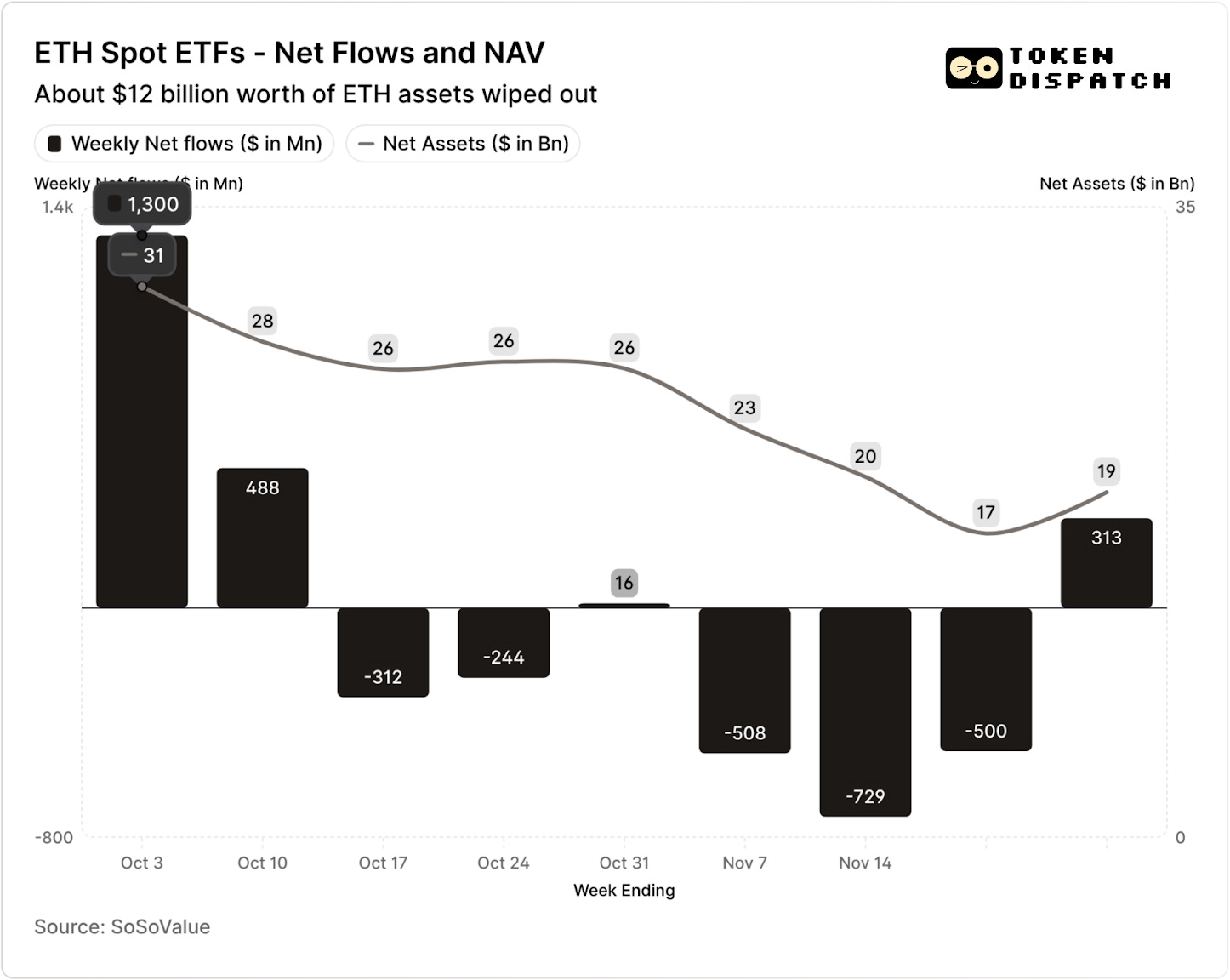

Les ETF ETH ont également attiré 1,8 milliard de dollars de flux nets pendant la même période.

Au cours des sept semaines suivant l’événement de liquidation, les ETF BTC et ETH ont connu cinq semaines de sorties, pour un total de plus de 5 milliards de dollars et 2 milliards de dollars respectivement.

Pour la semaine se terminant le 21 novembre, la valeur nette d’inventaire (NAV) détenue par les émetteurs d’ETF BTC est passée d’environ 164,5 milliards de dollars à environ 110,1 milliards de dollars. Le NAV des ETF ETH a chuté de près de 50 %, passant d’environ 30,6 milliards de dollars à environ 16,9 milliards de dollars. Une partie de cette perte provient de la baisse des prix du BTC et de l’ETH, le reste étant dû au retrait complet des tokens des produits enveloppés. Ensemble, cela a effacé environ un tiers du NAV combiné des ETF BTC et ETH en moins de deux mois.

La baisse des flux de capitaux nous en dit plus que le simple sentiment des investisseurs. Elle a également un impact direct sur les revenus générés par les émetteurs/sponsors d’ETF via les commissions.

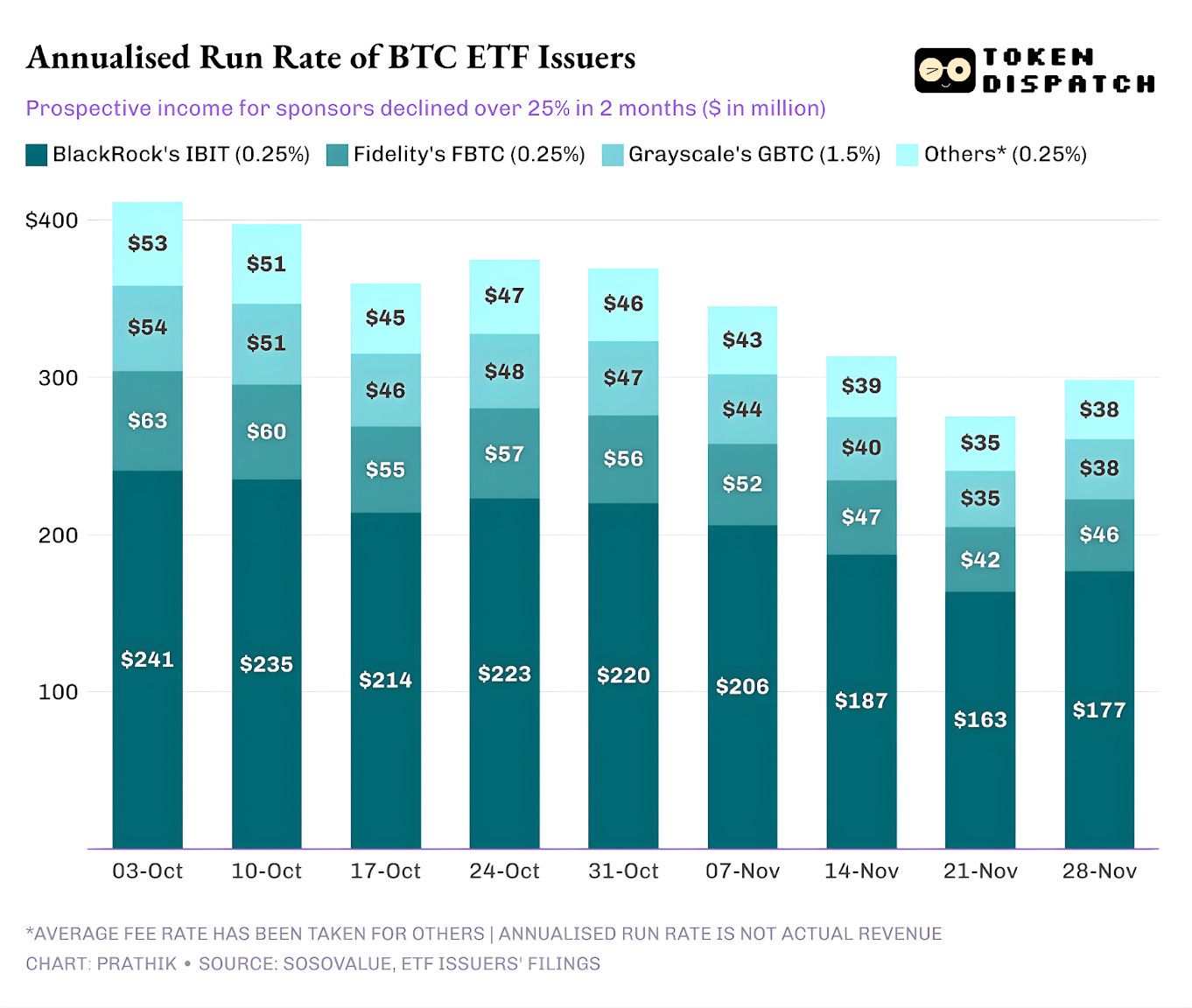

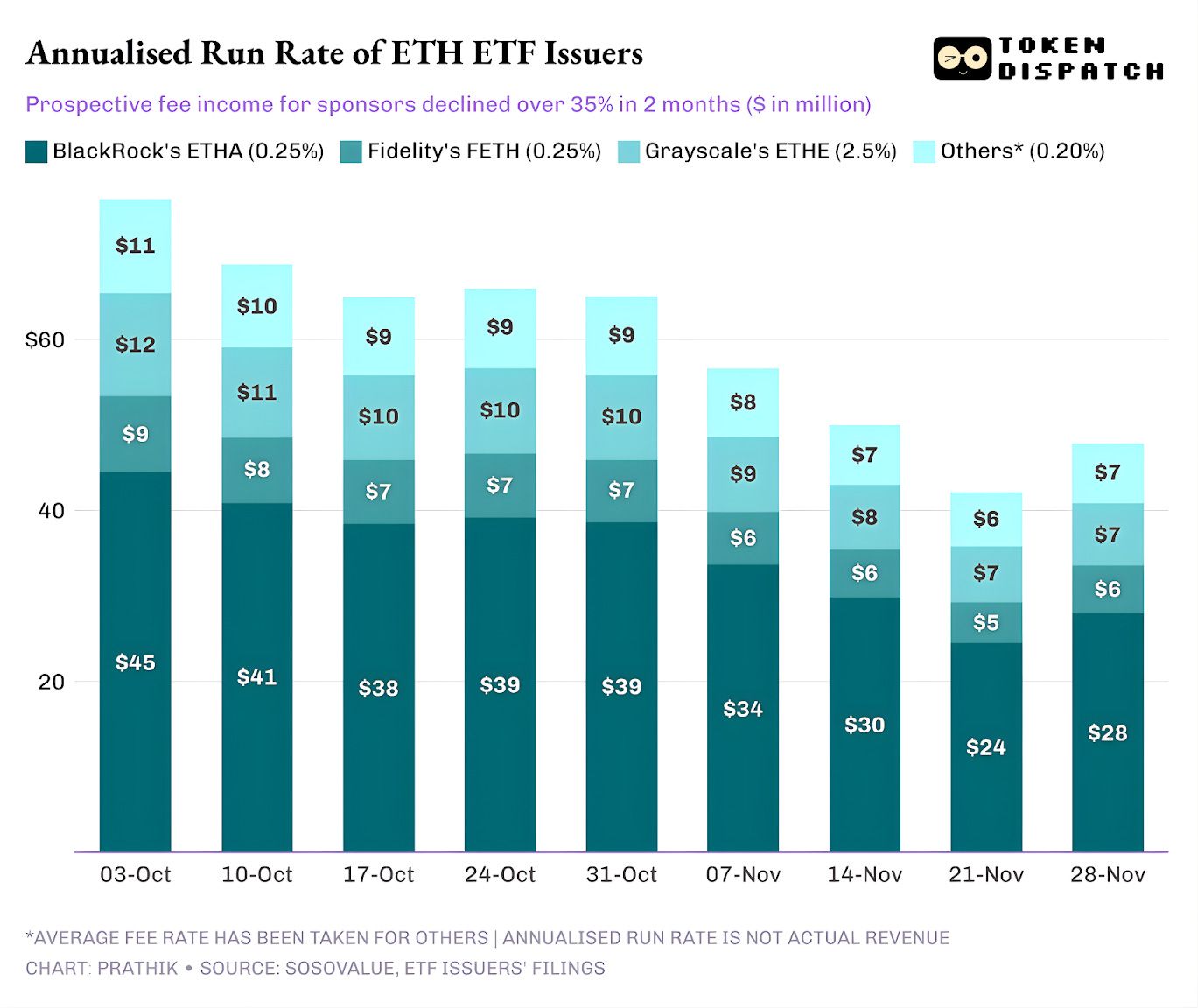

Les ETF spot Bitcoin et Ethereum sont de véritables machines à revenus pour des émetteurs comme BlackRock, Fidelity, Grayscale et Bitwise. Chaque fonds facture des frais sur les actifs détenus, généralement exprimés en pourcentage annuel, mais accumulés sur la valeur nette d’inventaire quotidienne.

Chaque jour, les fiducies détenant des parts de BTC ou d’ETH vendent une partie de leurs avoirs pour payer les frais et autres dépenses. Pour les émetteurs, cela signifie que le taux de revenus annualisé (revenue run rate) équivaut à l’encours sous gestion (AUM) multiplié par le taux de frais. Pour les détenteurs, cela signifie que les tokens sont progressivement dilués au fil du temps.

Les frais facturés par les émetteurs d’ETF varient de 0,15 % à 2,50 %.

Les rachats ou sorties ne font pas directement gagner ou perdre de l’argent aux émetteurs. Cependant, les sorties réduisent les actifs détenus par les émetteurs à la fin de la journée, qui constituent la base de leur facturation.

Le 3 octobre, les émetteurs d’ETF BTC et ETH détenaient un total de 195 milliards de dollars d’actifs. Aux niveaux de frais mentionnés ci-dessus, cela représentait un pool de commissions très sain. Au 21 novembre, ces mêmes produits ne détenaient plus qu’environ 127 milliards de dollars d’actifs.

Si l’on calcule les revenus de commissions annualisés sur la base de l’AUM du week-end, les revenus attendus des ETF BTC ont chuté de plus de 25 % au cours des deux derniers mois.

Les émetteurs d’ETF ETH ont été encore plus touchés, leurs revenus annualisés ayant chuté de 35 % au cours des neuf dernières semaines.

Plus l’émetteur est grand, plus la chute est dure

Lorsque l’on prend du recul au niveau des émetteurs, les flux de capitaux racontent trois histoires légèrement différentes pour chaque émetteur d’ETF.

Pour BlackRock, il s’agit d’une histoire de taille et de cyclicité. IBIT et ETHA sont devenus les outils par défaut pour les investisseurs choisissant la voie des ETF pour obtenir une exposition grand public à BTC et ETH. Cela a donné au plus grand gestionnaire d’actifs mondial une base énorme pour facturer ses 25 points de base de frais, surtout lorsque l’AUM a atteint des sommets historiques début octobre. Mais cela signifie aussi que lorsque les gros investisseurs veulent réduire leur risque en novembre, IBIT et ETHA sont les cibles évidentes de vente.

Cela se voit clairement : les revenus annualisés de BlackRock issus des ETF BTC et ETH ont respectivement chuté de 28 % et 38 %, dépassant la baisse moyenne de 25 % et 35 % des émetteurs.

L’expérience de Fidelity est similaire à celle de BlackRock, mais à une échelle plus réduite. FBTC et FETH ont suivi le même rythme d’entrées et de sorties, l’enthousiasme d’octobre laissant place aux barres rouges de novembre.

L’histoire de Grayscale est davantage une question d’héritage. À une époque, GBTC et ETHE étaient le seul moyen évolutif pour de nombreux investisseurs américains de détenir du BTC et de l’ETH dans leurs comptes de courtage. Avec BlackRock et Fidelity en tête, ce monopole a disparu. Ce qui aggrave la situation de Grayscale, c’est la structure de frais élevée de ses produits enveloppés initiaux. Cela a conduit à une tendance de sorties de capitaux à long terme au cours des deux dernières années.

La période d’octobre à novembre reflète également ce comportement des investisseurs. Ils font tourner leur capital vers des produits enveloppés moins chers en période faste, et réduisent globalement leur risque en période difficile.

Les produits enveloppés crypto initiaux de Grayscale facturent des frais six à dix fois supérieurs à ceux des ETF à faible coût. Bien que cela ait permis de gonfler ses revenus, le ratio de frais (expense ratio) a fait fuir les investisseurs et comprimé la base d’AUM sur laquelle elle gagne des commissions. Chaque dollar restant est généralement dû à des coûts de friction tels que la fiscalité, l’autorisation ou la complexité opérationnelle, plutôt qu’à une préférence active des investisseurs. Chaque dollar qui part rappelle qu’aussitôt qu’une alternative propre existe, davantage de détenteurs votent contre les produits enveloppés à frais élevés.

Tous ces graphiques ETF nous apprennent plusieurs choses sur l’état actuel de l’institutionnalisation des cryptomonnaies.

Les ETF spot avant et après octobre et novembre montrent que la gestion d’ETF crypto est une activité cyclique, tout comme le marché des actifs sous-jacents. Lorsque les prix sont élevés et que les gros titres sont favorables, plus de flux de capitaux se traduisent par des revenus de commissions plus élevés. Lorsque les conditions macro changent, tout peut s’évaporer rapidement.

Les grands sponsors ont déjà construit des « autoroutes à péage » efficaces au-dessus de BTC et ETH, mais octobre et novembre montrent que ces routes ne sont pas immunisées contre les cycles de marché. Pour les émetteurs, la clé du jeu est de conserver les actifs lors du prochain choc, afin que le compteur de commissions ne fluctue pas de 25 à 35 % à chaque changement de vent macroéconomique.

Bien que les émetteurs ne puissent pas empêcher les investisseurs de racheter pendant les ventes, les produits générant des intérêts peuvent amortir une partie de la pression à la baisse.

Les ETF covered-call peuvent offrir aux investisseurs des revenus de primes, aidant à compenser une partie de la baisse du prix de l’actif sous-jacent. Les produits enveloppés avec staking peuvent également être une option. Cependant, ces produits doivent passer l’examen réglementaire avant d’être lancés.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Babylon s'est associé à Aave Labs pour introduire le support natif de Bitcoin sur les services de prêt Aave V4.

Le protocole d'infrastructure Bitcoin de premier plan, Babylon, via son équipe Babylon Labs, a annoncé aujourd'hui un partenariat stratégique avec Aave Labs. Les deux parties collaboreront pour construire un Spoke soutenu par le Bitcoin natif sur Aave V4, le cadre de prêt de nouvelle génération développé par Aave Labs. Cette architecture suit un modèle Hub-and-Spoke conçu pour soutenir des marchés adaptés à des cas d'utilisation spécifiques.

Comment la Réserve fédérale en 2026 influencera-t-elle le marché des cryptomonnaies ?

Passer d'une prudence technocratique caractéristique de l'ère Powell à un cadre politique visant plus explicitement à réduire le coût de l'emprunt et à servir l'agenda économique du président.

Babylon a conclu un partenariat avec Aave Labs pour lancer un service de prêt adossé au bitcoin natif sur Aave V4.

L'équipe de Babylon Labs, issue du principal protocole d'infrastructure Bitcoin Babylon, a annoncé aujourd'hui la mise en place d'un partenariat stratégique avec Aave Labs. Les deux parties vont construire un Spoke soutenu par du bitcoin natif sur Aave V4 (la prochaine génération d'architecture de prêt développée par Aave Labs). Cette architecture adopte le modèle Hub and Spoke, visant à soutenir des marchés conçus pour des scénarios spécifiques.

Rachat et prévente comme double moteur : Clanker pourra-t-il raviver l’engouement autour de Base ?

Quelles sont les caractéristiques et les innovations du mécanisme de prévente de Clanker ?