Glassnode : Un signe avant-coureur d’un krach du bitcoin comme en 2022 ? Attention à une zone clé

La structure actuelle du marché du bitcoin ressemble fortement à celle du premier trimestre 2022, avec plus de 25 % de l’offre en chaîne en situation de perte. Les flux de capitaux dans les ETF et la dynamique du marché au comptant s’affaiblissent, et le prix dépend désormais de zones clés de coût de base.

Titre original : Echoes of Early 2022

Source originale : CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Traduction originale : BitpushNews

Résumé

· Le bitcoin se maintient au-dessus de la True Market Mean, mais la structure globale du marché ressemble désormais à celle du premier trimestre 2022, avec plus de 25 % de l’offre en situation de perte.

· La dynamique du capital reste positive, soutenant la consolidation, bien qu’elle soit bien inférieure au pic de la mi-2025.

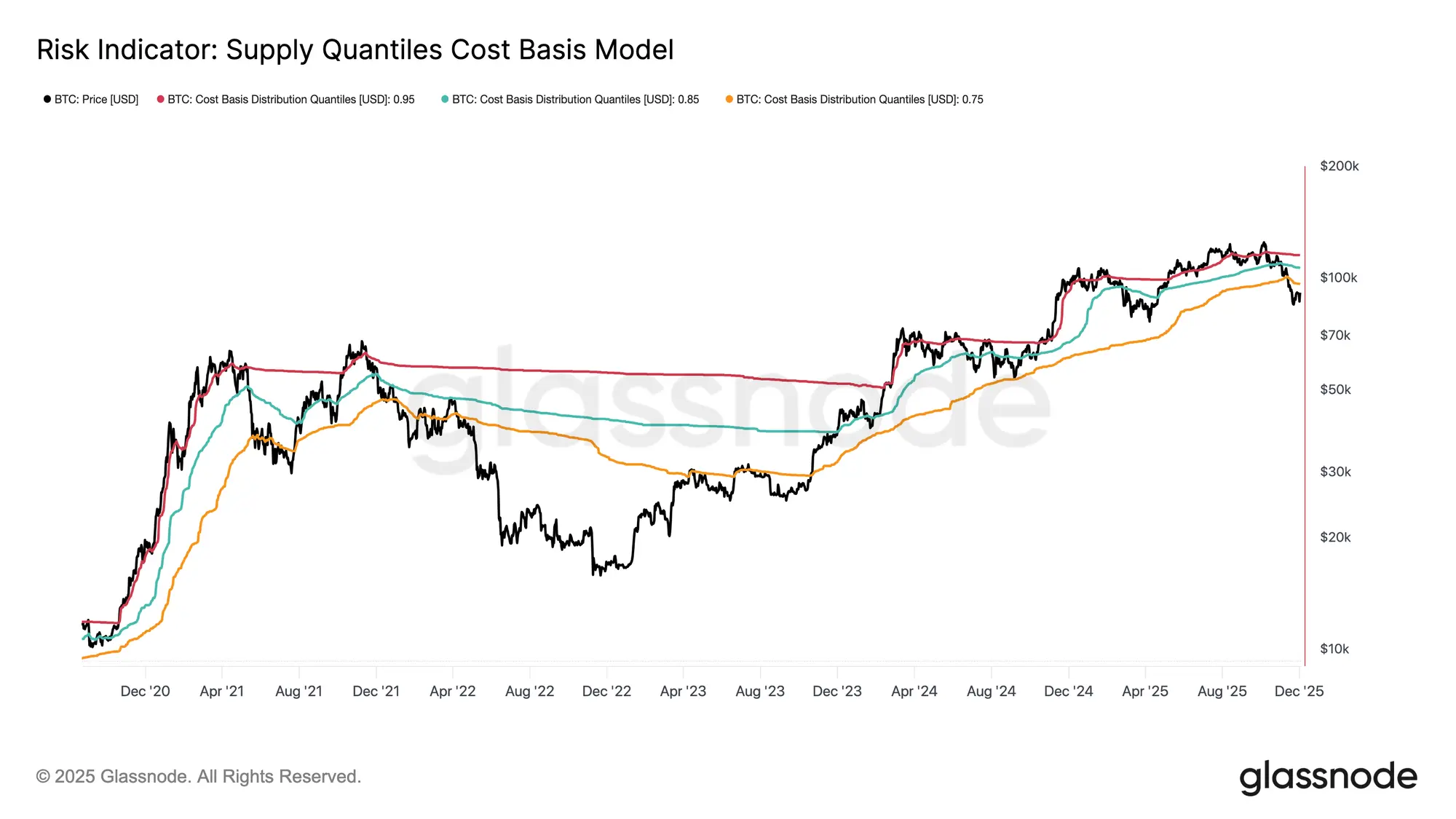

· L’intervalle des quantiles 0,75–0,85 (96,1K $–106K $) constitue une zone clé pour restaurer la structure du marché ; une cassure en dessous augmenterait le risque de baisse.

· Les flux de capitaux des ETF sont devenus négatifs, le CVD spot cumulé recule, indiquant un affaiblissement de la demande.

· Les positions ouvertes sur les contrats à terme diminuent, les taux de financement se réinitialisent à la neutralité, reflétant une posture d’évitement du risque.

· Le marché des options montre une compression de la volatilité implicite (IV), un assouplissement du skew, et les flux de capitaux passent des options de vente à des ventes prudentes d’options d’achat. Les options semblent sous-évaluées, la volatilité réalisée dépassant la volatilité implicite, ce qui met la pression sur les traders short-gamma.

· Globalement, le marché reste fragile ; sauf choc macroéconomique, il dépend du maintien de la zone clé des bases de coûts.

Analyse on-chain

Formation d’un plancher ou effondrement ?

Au cours des deux dernières semaines, le prix du bitcoin a chuté et trouvé un support près d’un point d’ancrage d’évaluation clé appelé True Market Mean – qui représente la base de coût de toutes les pièces non dormantes (hors mineurs). Ce niveau marque généralement la frontière entre une phase modérément baissière et un marché baissier profond. Bien que le prix se soit récemment stabilisé au-dessus de ce seuil, la structure globale du marché fait de plus en plus écho à la dynamique du premier trimestre 2022.

En utilisant le Supply Quantiles Cost Basis Model (un modèle qui suit la base de coût des clusters d’offre détenus par les acheteurs majeurs), cette similarité devient encore plus claire. Depuis la mi-novembre, le prix spot est passé sous le quantile 0,75, se négociant actuellement autour de 96,1K $, ce qui place plus de 25 % de l’offre en situation de perte.

Cela crée un équilibre fragile entre le risque de capitulation des acheteurs majeurs et le potentiel de formation d’un plancher par épuisement des vendeurs. Cependant, tant que le marché n’aura pas reconquis le quantile 0,85 (environ 106,2K $) comme support, la structure actuelle restera très sensible aux chocs macroéconomiques.

La douleur domine

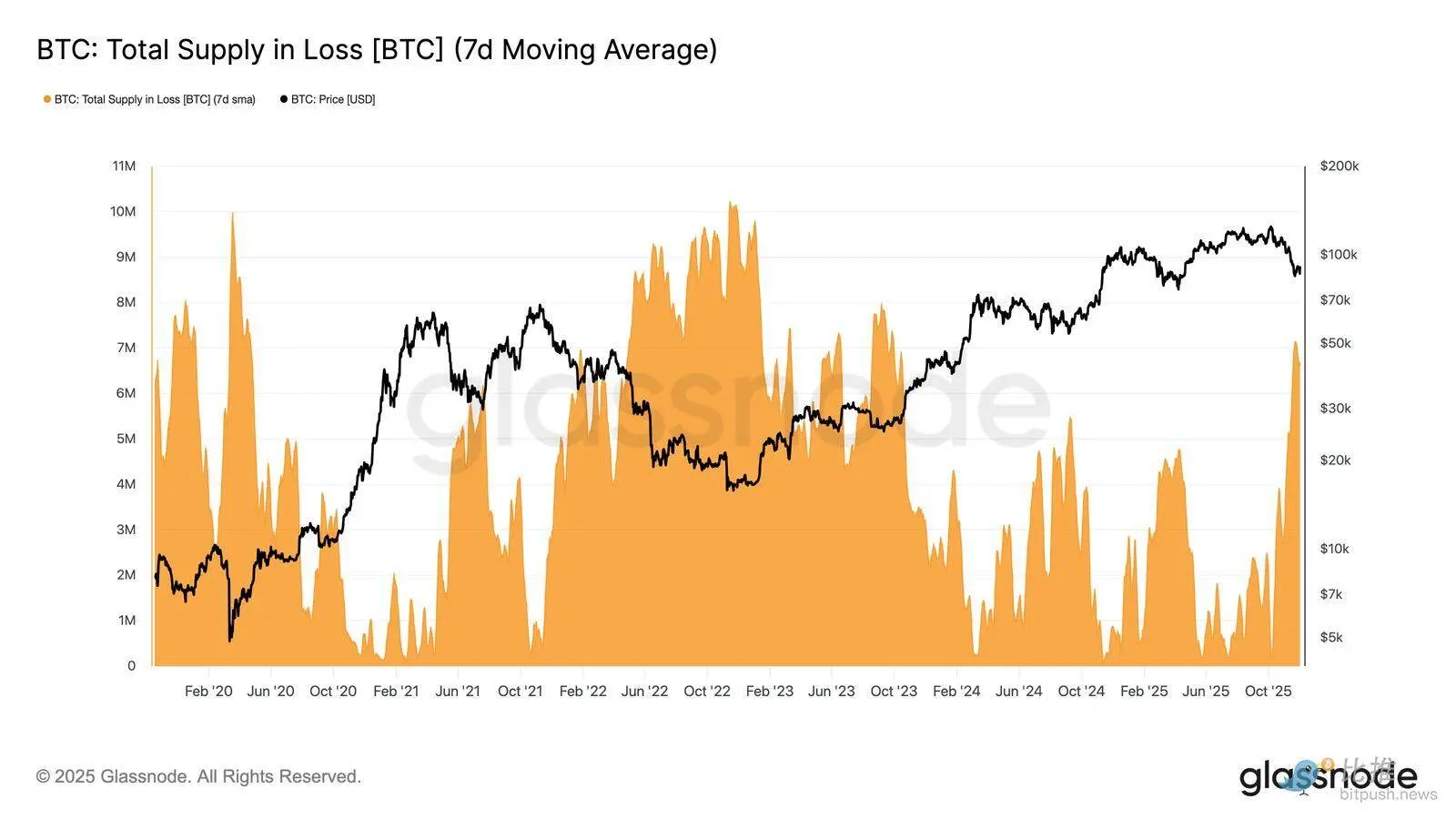

À partir de cette perspective structurelle, on peut amplifier l’observation de l’offre des acheteurs majeurs via l’indicateur « Total Supply in Loss » afin de mesurer la prédominance des pertes, c’est-à-dire la douleur non réalisée.

La moyenne mobile simple sur 7 jours (7D-SMA) de cet indicateur a grimpé la semaine dernière à 7,1 millions de BTC – le niveau le plus élevé depuis septembre 2023 – soulignant que l’expansion des prix haussiers sur plus de deux ans fait désormais face à deux phases de formation de plancher peu profondes.

Le volume actuel de l’offre en perte (entre 5 et 7 millions de BTC) est remarquablement similaire au marché latéral du début 2022, renforçant encore la similarité évoquée ci-dessus. Cette comparaison souligne à nouveau que la True Market Mean est le seuil clé qui distingue une phase modérément baissière d’une transition vers un marché baissier plus prononcé.

La dynamique reste positive

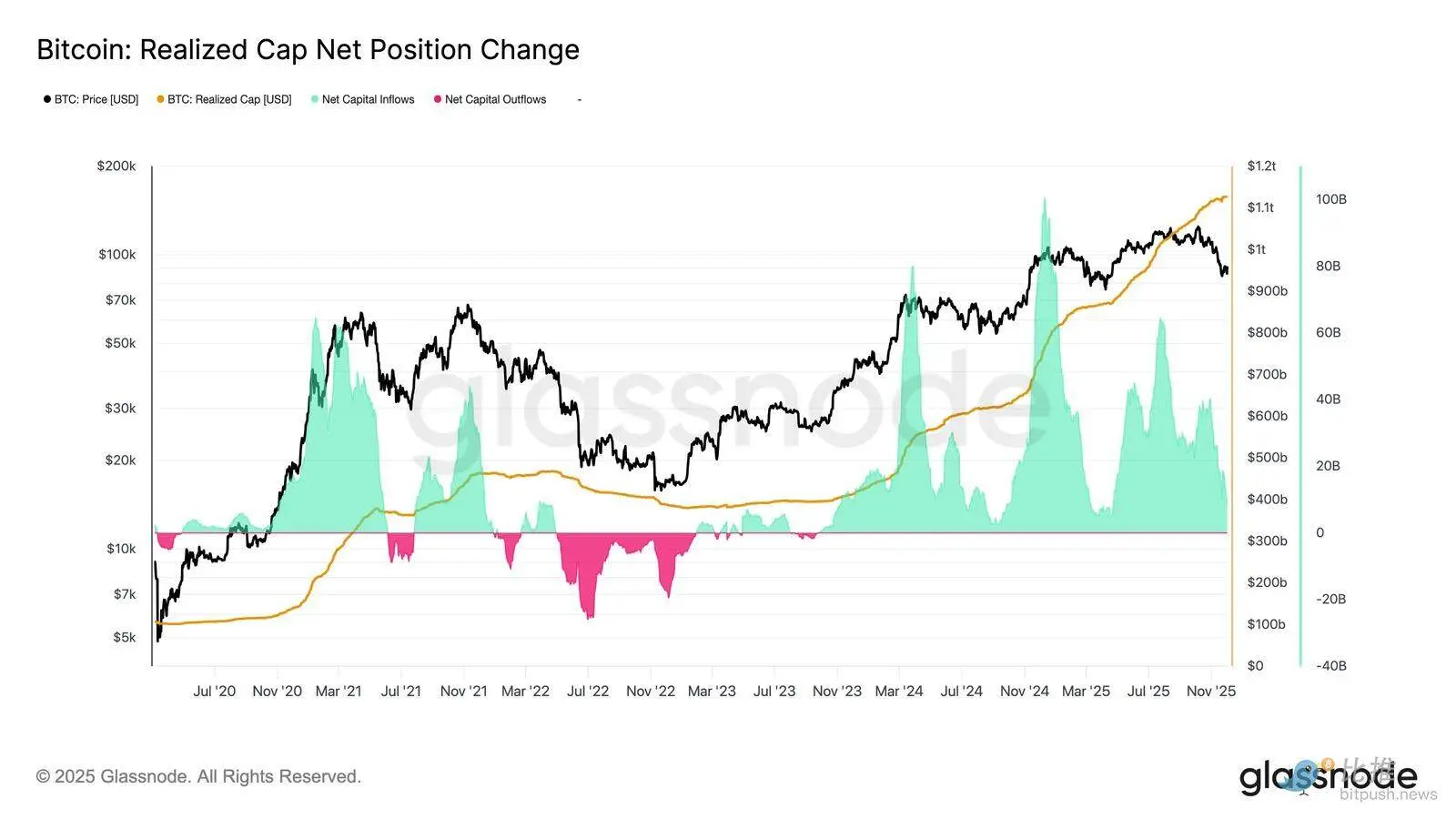

Bien qu’il existe une forte similarité avec le premier trimestre 2022, la dynamique du capital entrant dans le bitcoin reste légèrement positive, ce qui aide à expliquer le support près de la True Market Mean et le rebond ultérieur au-dessus de 90K $.

Cette dynamique du capital peut être mesurée par le Net Change in Realized Cap, qui se situe actuellement à +8,69 milliards de dollars par mois – bien en dessous du pic de juillet 2025 à 64,3 milliards de dollars/mois, mais toujours positif.

Tant que la dynamique du capital reste au-dessus de zéro, la True Market Mean peut continuer à servir de zone de consolidation et de potentiel plancher, plutôt que de signaler le début d’une chute plus profonde.

La rentabilité des détenteurs de long terme s’estompe

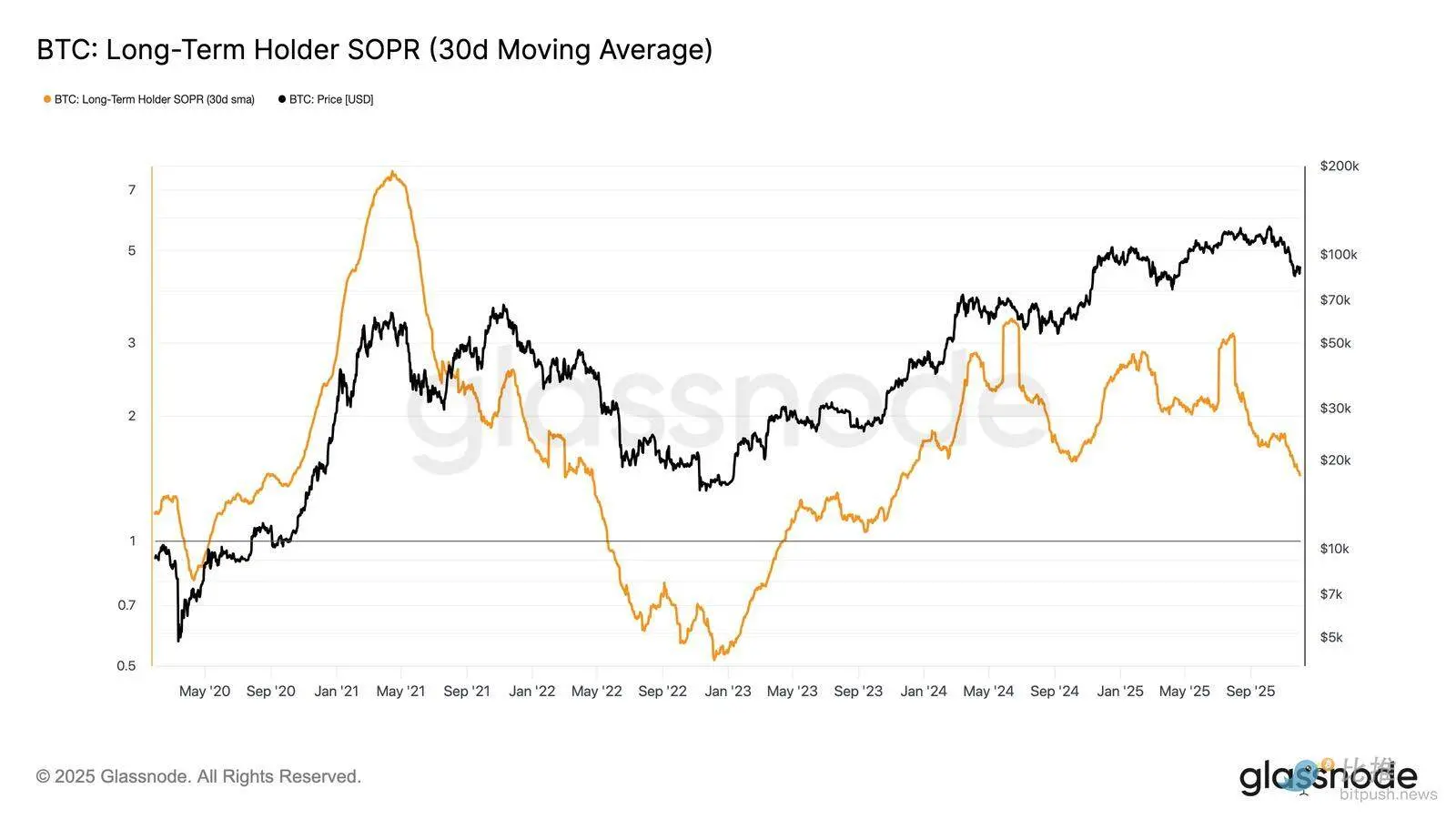

Le maintien d’un régime d’entrées nettes de capitaux signifie que la nouvelle demande peut encore absorber les prises de bénéfices des investisseurs de long terme. Le SOPR des détenteurs de long terme (30D-SMA, mesurant le ratio entre le prix spot des dépenses actives des détenteurs de long terme et leur base de coût) a chuté avec la baisse des prix, mais reste au-dessus de 1 (actuellement à 1,43). Cette tendance émergente de la rentabilité fait à nouveau écho à la structure du premier trimestre 2022 : les détenteurs de long terme continuent de vendre en profit, mais la marge de profit se réduit.

Bien que la dynamique de la demande soit plus forte qu’au début 2022, la liquidité continue de baisser, obligeant les haussiers à défendre la zone au-dessus de la True Market Mean jusqu’à ce qu’une nouvelle vague de demande arrive sur le marché.

Analyse off-chain

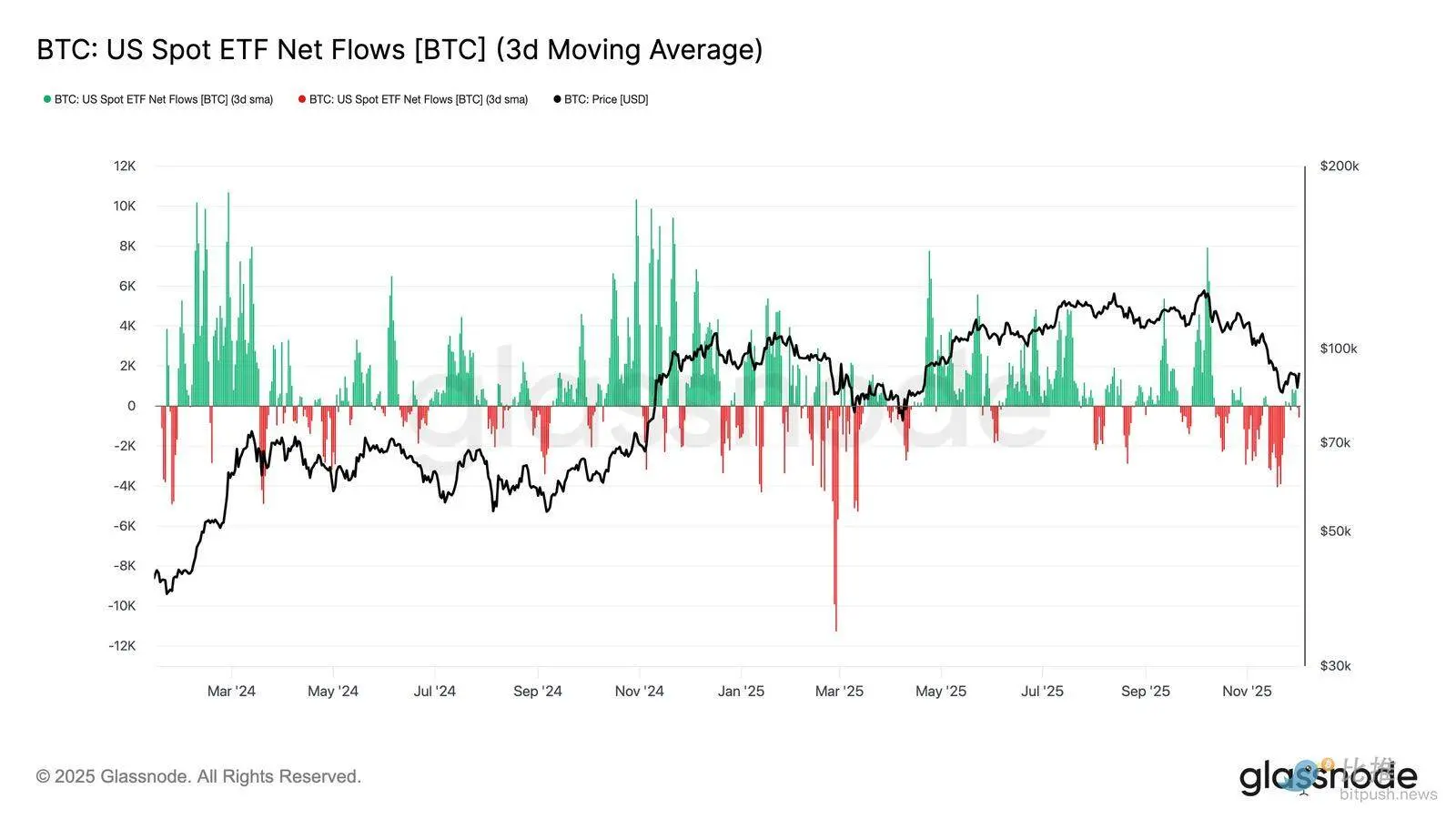

La demande d’ETF s’affaiblit

En passant au marché spot, les flux nets vers les ETF bitcoin américains se sont nettement détériorés, leur moyenne sur 3 jours glissant fermement en territoire négatif tout au long du mois de novembre. Cela marque la fin de l’état d’entrées soutenues qui avait soutenu les prix plus tôt cette année, reflétant un refroidissement de l’allocation de nouveaux capitaux.

Les sorties de capitaux sont largement réparties entre les différents émetteurs, indiquant que les acteurs institutionnels adoptent une posture plus prudente à mesure que les conditions de marché s’affaiblissent. Le marché spot fait actuellement face à un contexte de demande affaiblie, ce qui réduit le soutien immédiat des acheteurs et rend les prix plus sensibles aux chocs externes et à la volatilité macroéconomique.

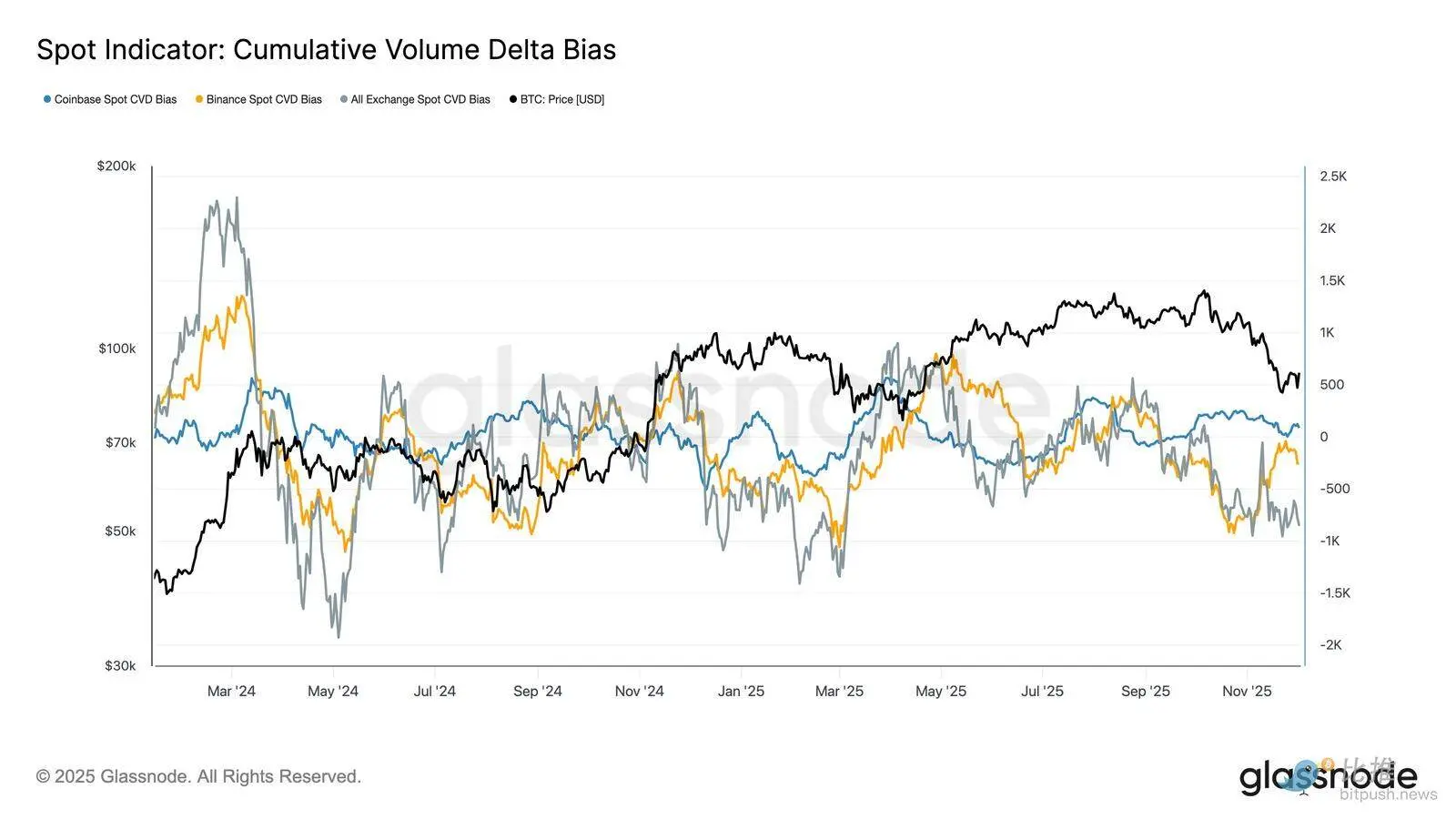

La pression acheteuse spot s’affaiblit

En plus de la détérioration de la demande d’ETF, le CVD spot cumulé a également reculé sur les principales plateformes d’échange, Binance et les plateformes agrégées affichant toutes une tendance négative persistante.

Cela indique une augmentation régulière de la pression de vente du côté preneur, les traders traversant le spread non pas pour accumuler, mais pour réduire leur risque. Même Coinbase, généralement considéré comme un baromètre de la force d’achat américaine, est resté stable, signalant un recul généralisé de la conviction sur le spot.

Avec des flux d’ETF et un CVD spot orientés vers la défense, le marché dépend désormais d’une base de demande plus faible, rendant les prix plus vulnérables à une baisse prolongée et à la volatilité macroéconomique.

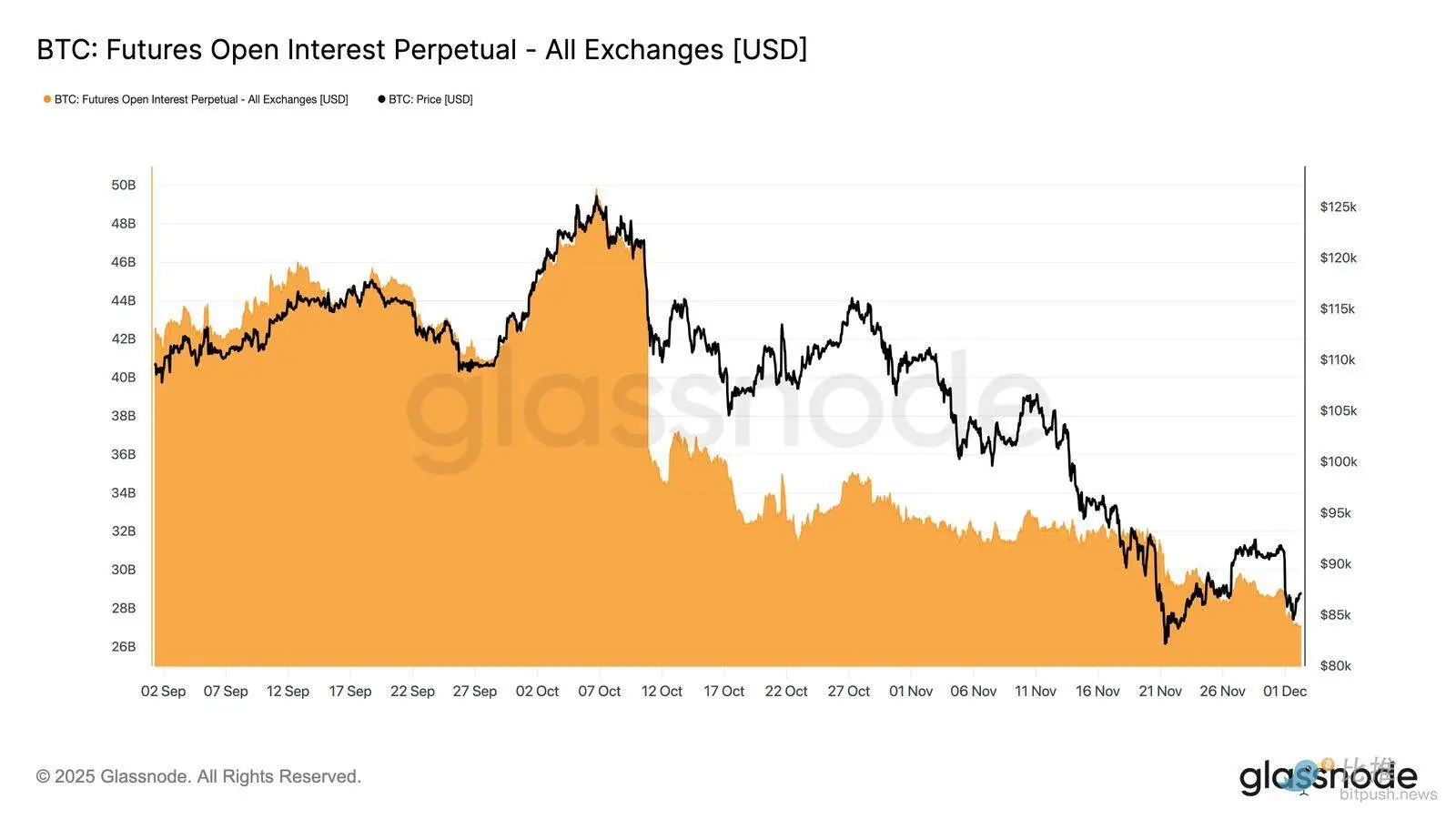

Les positions ouvertes continuent de baisser

En prolongeant cette tendance d’affaiblissement de la demande au marché des produits dérivés, les positions ouvertes sur les contrats à terme ont continué de baisser régulièrement fin novembre. Bien que la réduction soit ordonnée, elle est persistante, effaçant la majeure partie des positions spéculatives accumulées lors de la tendance haussière précédente. En l’absence d’un nouvel effet de levier significatif sur le marché, les traders semblent réticents à exprimer une conviction directionnelle, préférant adopter une posture conservatrice et prudente à mesure que les prix baissent.

Le complexe des produits dérivés affiche désormais un effet de levier nettement plus faible, signalant une absence manifeste d’appétit spéculatif et réduisant la probabilité de volatilité extrême induite par des liquidations.

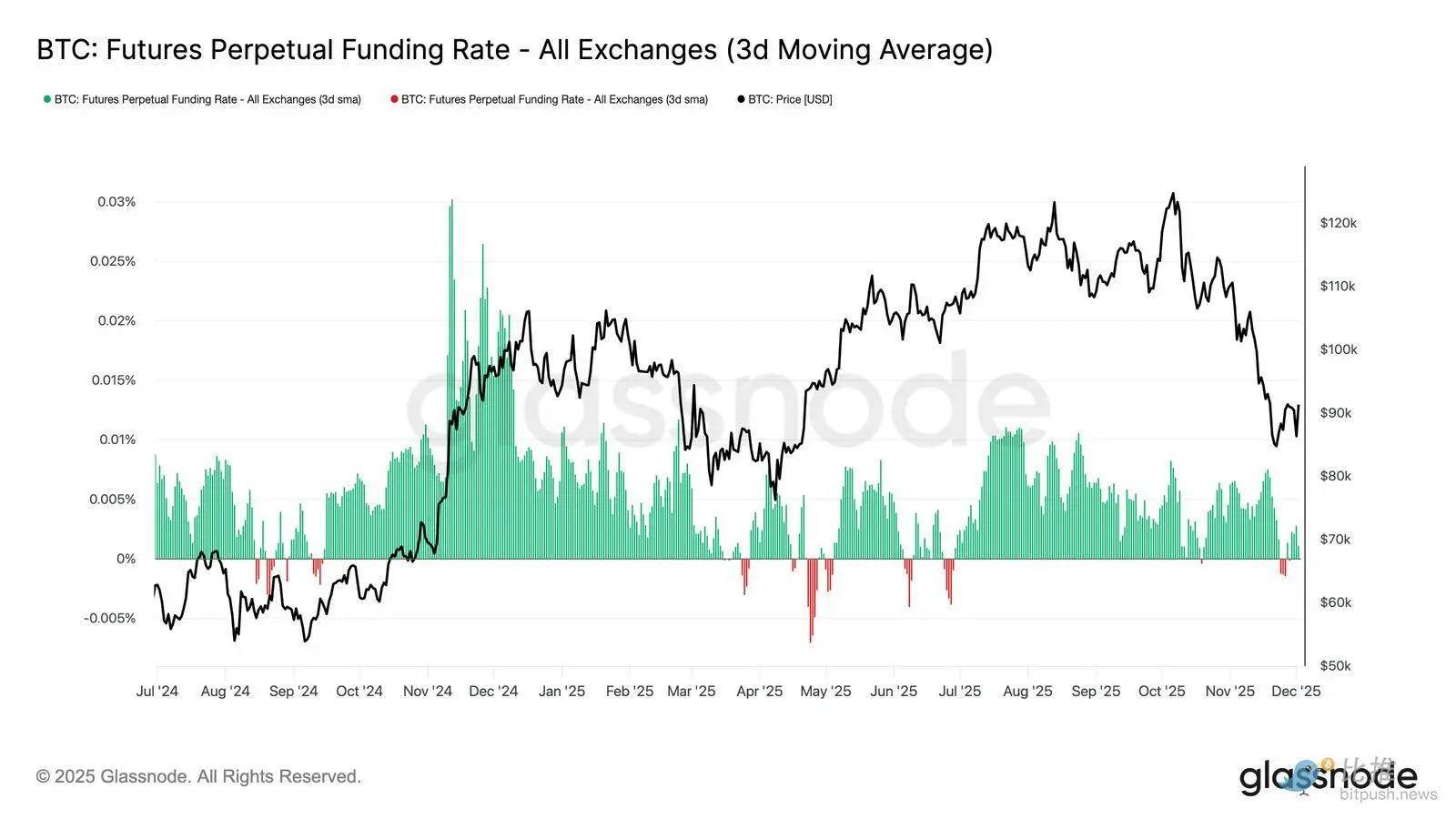

Un taux de financement neutre marque la réinitialisation

À mesure que les positions ouvertes continuent de se contracter, les taux de financement des contrats perpétuels se sont refroidis vers une zone globalement neutre, oscillant autour de zéro la majeure partie de la fin novembre. Cela marque un changement net par rapport aux taux de financement positifs élevés observés lors de la phase d’expansion précédente, indiquant que l’excès de positions longues a été largement liquidé. Il est important de noter que les périodes de taux de financement légèrement négatifs restent brèves, ce qui montre que malgré la baisse des prix, les traders n’ouvrent pas activement de positions courtes.

Cette structure de financement neutre à légèrement négative indique un marché des dérivés plus équilibré, sans excès de positions longues, réduisant la vulnérabilité à la baisse et posant les bases d’un positionnement plus constructif lorsque la demande commencera à se stabiliser.

Réinitialisation généralisée de la volatilité implicite (IV)

En passant au marché des options, la volatilité implicite (IV) offre une fenêtre claire sur la façon dont les traders évaluent l’incertitude future. Suivre la volatilité implicite est utile car elle reflète les attentes du marché concernant les mouvements de prix à venir. Après des lectures élevées la semaine dernière, la volatilité implicite a été réinitialisée à la baisse. L’incapacité du prix à franchir la résistance des 92K et le manque de suivi sur le rebond ont incité les vendeurs de volatilité à revenir, poussant l’IV à la baisse sur toute la courbe :

· Les contrats à court terme sont passés de 57 % à 48 %

· Les contrats à moyen terme sont passés de 52 % à 45 %

· Les contrats à long terme sont passés de 49 % à 47 %

Cette baisse continue indique que les traders estiment que la probabilité d’une chute brutale diminue et s’attendent à un environnement plus calme à court terme.

Cette réinitialisation marque également un passage à une posture plus neutre, le marché sortant de la prudence extrême de la semaine précédente.

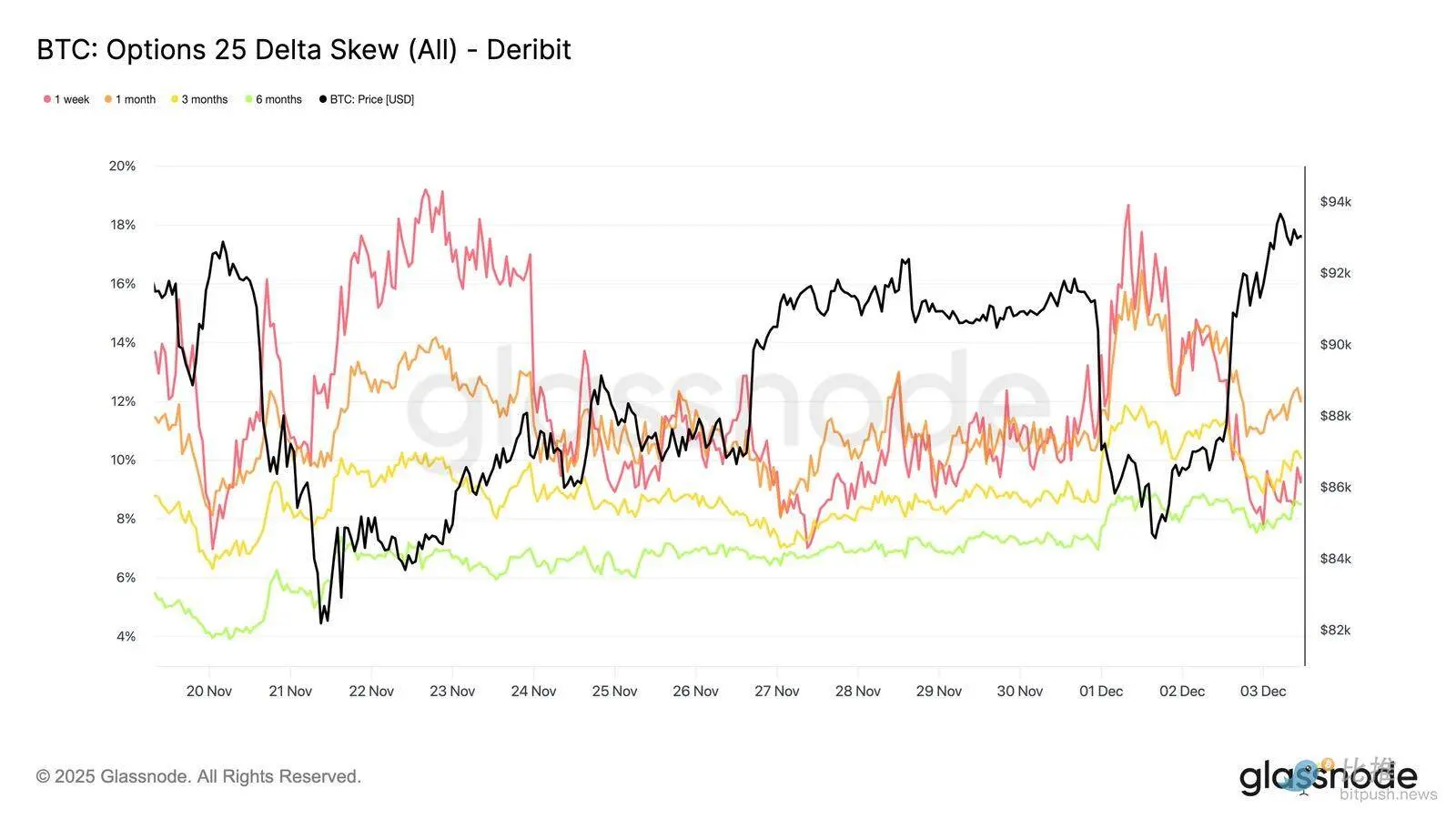

L’assouplissement du skew baissier

Après avoir observé la volatilité implicite, le skew aide à clarifier comment les traders évaluent le risque de baisse par rapport au risque de hausse. Il mesure la différence de volatilité implicite entre les options de vente et d’achat.

Lorsque le skew est positif, les traders paient une prime pour la protection à la baisse ; lorsqu’il est négatif, ils paient davantage pour l’exposition à la hausse. La direction et le niveau du skew sont tout aussi importants.

Par exemple, un skew à court terme de 8 % a une signification très différente s’il est passé de 18 % en deux jours plutôt que d’être remonté depuis une valeur négative.

Le skew à court terme est passé de 18,6 % à 8,4 % lors du rebond après la chute à 84,5K lundi (provoquée par la narration autour des obligations japonaises).

Cela indique que la réaction initiale a été exagérée. Les contrats à plus longue échéance s’ajustent plus lentement, montrant que les traders sont prêts à poursuivre la hausse à court terme, mais restent incertains quant à sa durabilité.

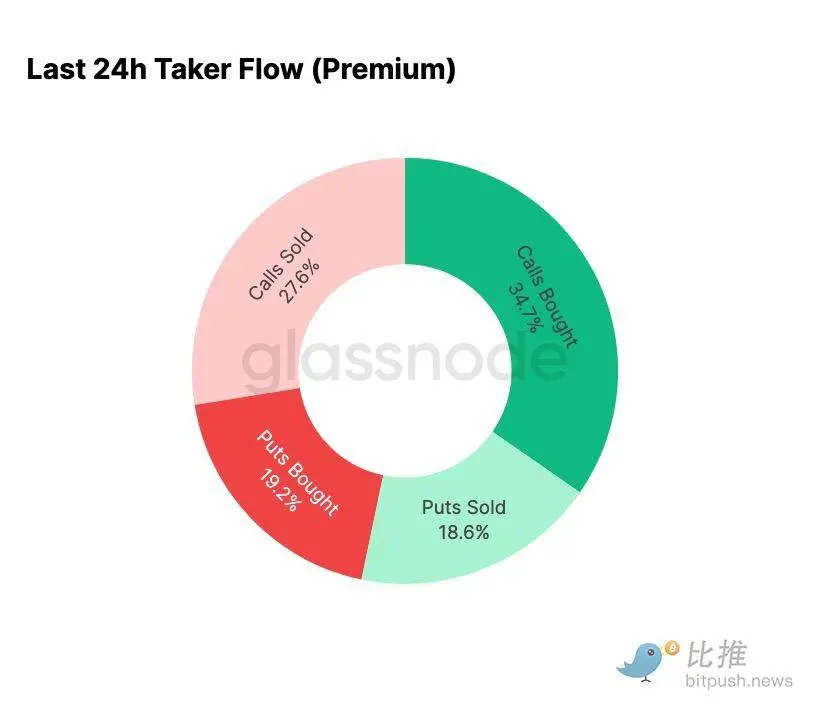

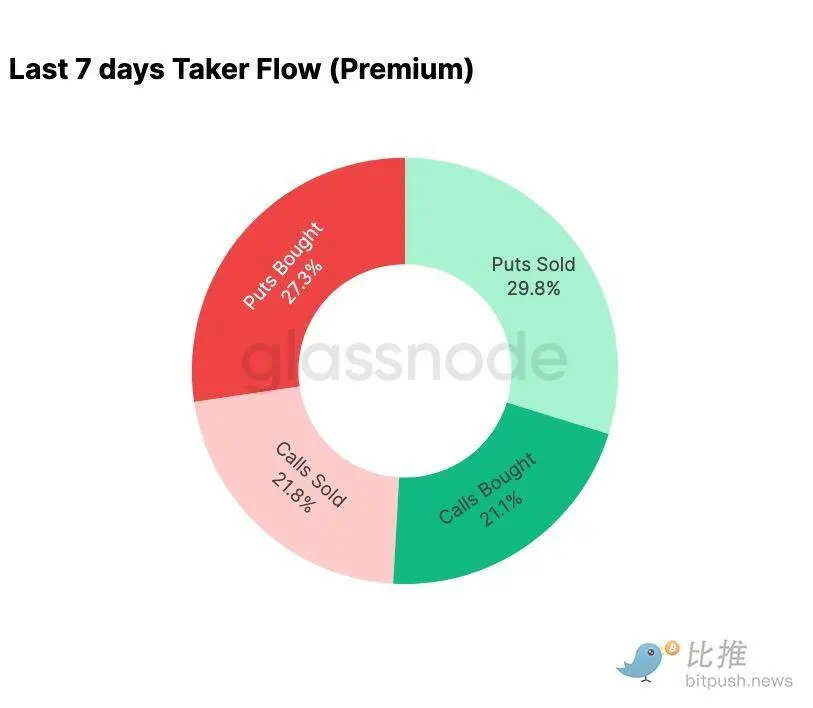

La peur s’estompe

Les flux de capitaux montrent un contraste marqué entre les sept derniers jours et le rebond qui a suivi.

Plus tôt cette semaine, l’activité était principalement dominée par l’achat d’options de vente, reflétant la crainte d’une répétition du mouvement de prix d’août 2024, en lien avec les inquiétudes sur le dénouement potentiel d’arbitrages japonais. Comme ce risque a déjà été vécu, le marché a une idée de l’ampleur possible de la contagion et du rétablissement qui s’ensuit généralement. Une fois le prix stabilisé, les flux de capitaux ont rapidement changé : le rebond a entraîné une nette inclinaison vers l’activité sur les options d’achat, inversant presque parfaitement le schéma observé pendant la période de stress.

Il est à noter que les market makers détiennent toujours une position nette longue Gamma à ces niveaux, ce qui pourrait perdurer jusqu’au 26 décembre (la plus grande échéance de l’année). Cette position tend à contenir la volatilité des prix. Une fois cette échéance passée, les positions seront réinitialisées et le marché abordera 2026 avec une nouvelle dynamique.

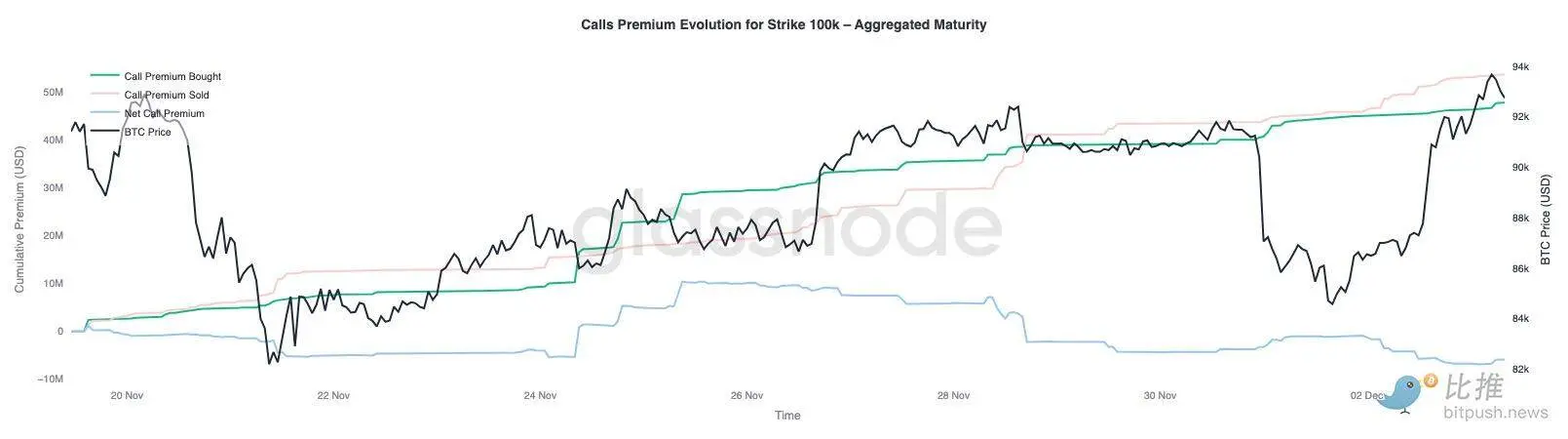

L’évolution de la prime des options d’achat à 100 000 $

Se concentrer sur la prime des options d’achat au prix d’exercice de 100 000 $ aide à comprendre comment les traders abordent ce niveau psychologique clé. Sur le côté droit du graphique, la prime de vente des options d’achat reste supérieure à la prime d’achat, et l’écart s’est élargi lors du rebond des 48 dernières heures. Cette expansion indique que la conviction de reconquérir les 100 000 $ reste limitée. Ce niveau risque d’attirer une résistance, surtout si la volatilité implicite se compresse lors des mouvements haussiers et se reconstruit lors des mouvements baissiers. Ce schéma renforce le comportement de retour à la moyenne de la volatilité implicite dans la fourchette actuelle.

Le profil des primes montre également que les traders n’ont pas pris de positions agressives de rupture avant la réunion du FOMC. Au contraire, les flux de capitaux reflètent une posture plus prudente, la hausse étant vendue plutôt que poursuivie. Ainsi, la reprise récente manque de la conviction généralement nécessaire pour défier ce niveau clé des 100 000 $.

La volatilité est sous-évaluée

En combinant la réinitialisation de la volatilité implicite avec la forte volatilité bidirectionnelle de cette semaine, on obtient une prime de risque de volatilité négative. La prime de risque de volatilité est généralement positive, car les traders exigent une compensation pour le risque de flambée de la volatilité. Sans cette prime, les vendeurs de volatilité ne peuvent pas monétiser le risque qu’ils assument.

À ce niveau, la volatilité implicite est inférieure à la volatilité réalisée, ce qui signifie que la tarification des options intègre moins de volatilité que celle effectivement livrée par le marché. Cela crée un environnement favorable pour les positions long Gamma, car chaque oscillation de prix peut générer des gains, tant que la volatilité réalisée dépasse les attentes intégrées dans le prix des options.

Conclusion

Le bitcoin continue de se négocier dans un environnement structurellement fragile, où la faiblesse on-chain et la contraction de la demande se croisent avec un paysage des dérivés plus prudent. Le prix s’est temporairement stabilisé au-dessus de la « True Market Mean », mais la structure globale ressemble fortement à celle du premier trimestre 2022 : plus de 25 % de l’offre est sous l’eau, les pertes réalisées augmentent et la sensibilité aux chocs macroéconomiques est élevée. Bien qu’elle soit bien plus faible qu’au début de l’année, la dynamique positive du capital reste l’un des rares signaux constructifs empêchant un effondrement plus profond du marché.

Les indicateurs off-chain renforcent ce ton défensif. Les flux d’ETF sont désormais négatifs, l’indicateur CVD spot recule, et les positions ouvertes sur les contrats à terme diminuent de façon ordonnée. Les taux de financement sont proches de la neutralité, ne reflétant ni une confiance haussière ni une pression vendeuse active. Sur le marché des options, la volatilité implicite se compresse, le skew s’assouplit, les flux de capitaux s’inversent, et les options sont actuellement sous-évaluées par rapport à la volatilité réalisée, ce qui traduit une prudence plutôt qu’un regain d’appétit pour le risque.

À l’avenir, le maintien dans la fourchette des quantiles 0,75-0,85 (96,1K-106K $) sera crucial pour stabiliser la structure du marché et réduire la vulnérabilité à la baisse d’ici la fin de l’année.

À l’inverse, la « True Market Mean » reste la zone la plus probable de formation d’un plancher, sauf si un catalyseur macroéconomique négatif vient perturber l’équilibre déjà précaire du marché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le roi des signaux de la session précédente, Murad : 116 raisons pour lesquelles le bull market de 2026 arrivera

Je ne suis pas d'accord avec l'opinion selon laquelle le cycle du marché ne dure que quatre ans ; je pense que ce cycle pourrait s'étendre à quatre ans et demi, voire cinq ans, et pourrait se poursuivre jusqu'en 2026.

Ethereum a terminé la mise à niveau Fusaka, l'équipe affirme qu'elle peut débloquer jusqu'à 8 fois le débit de données.

La grande mise à niveau annuelle est désormais devenue semestrielle, prouvant que la fondation conserve une forte capacité d'exécution même après des changements de personnel.

Les géants de la crypto s’affrontent : foi, utilité et macroéconomie