Les fonds quittent les ETF crypto, est-ce que les émetteurs comme BlackRock gagnent encore de l'argent ?

Les revenus issus des frais de gestion des ETF crypto de BlackRock ont chuté de 38 %, montrant que l’activité ETF ne peut échapper aux cycles du marché.

Titre original : When Wrappers Run Red

Auteur original : Prathik Desai, Token Dispatch

Traduction : Luffy, Foresight News

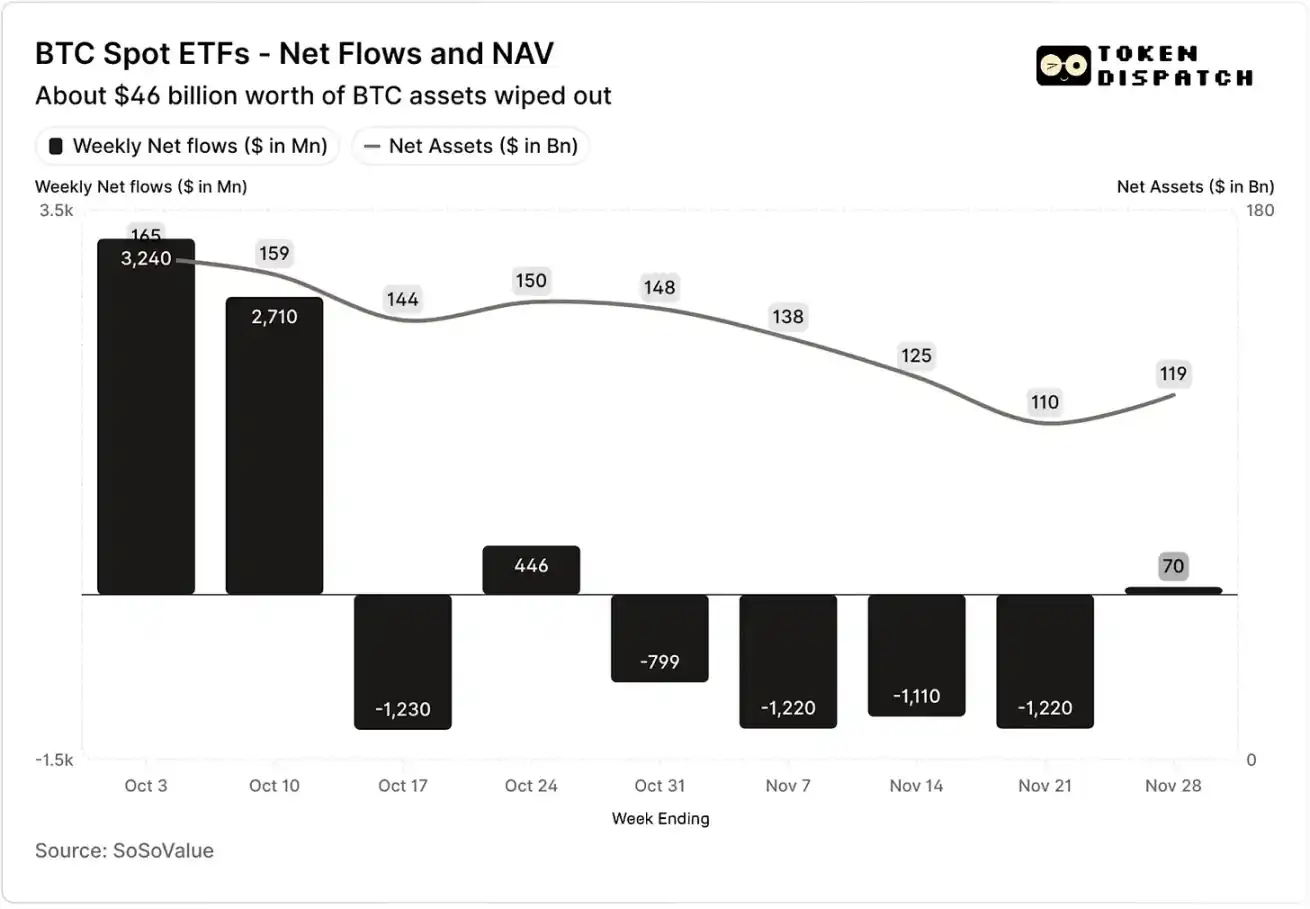

Au cours des deux premières semaines d'octobre 2025, les ETF spot Bitcoin ont attiré respectivement 3,2 milliards de dollars et 2,7 milliards de dollars d'entrées de capitaux, établissant ainsi les records du plus haut et du cinquième plus haut afflux net hebdomadaire de 2025.

Avant cela, les ETF Bitcoin étaient en bonne voie pour réaliser une « série sans semaine de sorties nettes » au second semestre 2025.

Cependant, le plus grave événement de liquidation de crypto-monnaies de l'histoire est survenu de manière inattendue. Cette disparition d'actifs d'une valeur de 19 milliards de dollars continue de hanter le marché crypto.

Flux nets et valeur nette des actifs des ETF spot Bitcoin en octobre et novembre

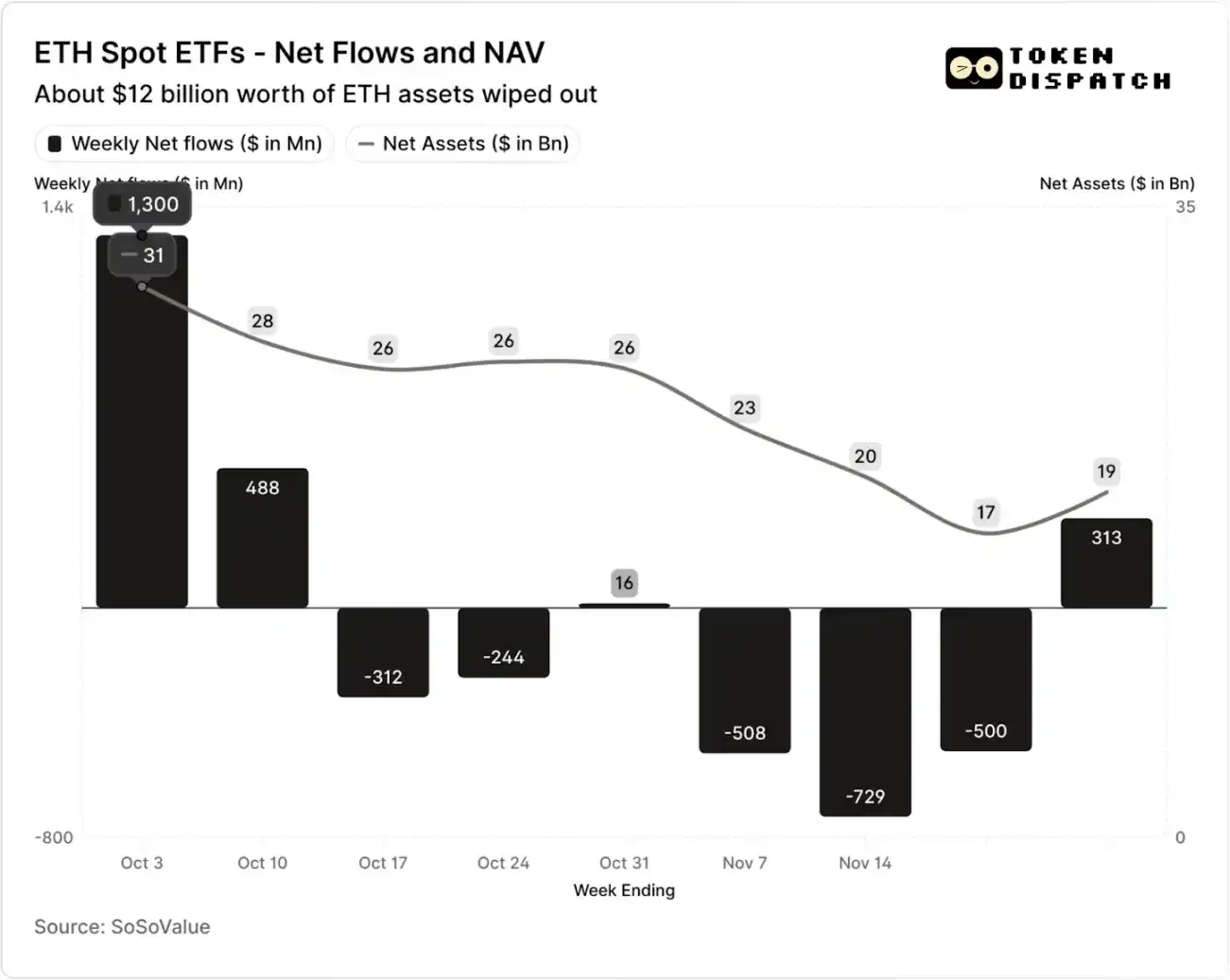

Flux nets et valeur nette des actifs des ETF spot Ethereum en octobre et novembre

Mais dans les sept semaines suivant l'événement de liquidation, les ETF Bitcoin et Ethereum ont connu des sorties de capitaux pendant cinq semaines, atteignant respectivement plus de 5 milliards de dollars et 2 milliards de dollars.

À la semaine du 21 novembre, la valeur nette des actifs (NAV) gérés par les émetteurs d'ETF Bitcoin est passée d'environ 164,5 milliards de dollars à 110,1 milliards de dollars ; la NAV des ETF Ethereum a presque été divisée par deux, passant de 30,6 milliards de dollars à 16,9 milliards de dollars. Cette baisse s'explique en partie par la chute des prix du Bitcoin et de l'Ethereum eux-mêmes, ainsi que par le rachat de certains tokens. En moins de deux mois, la valeur nette combinée des actifs des ETF Bitcoin et Ethereum a fondu d'environ un tiers.

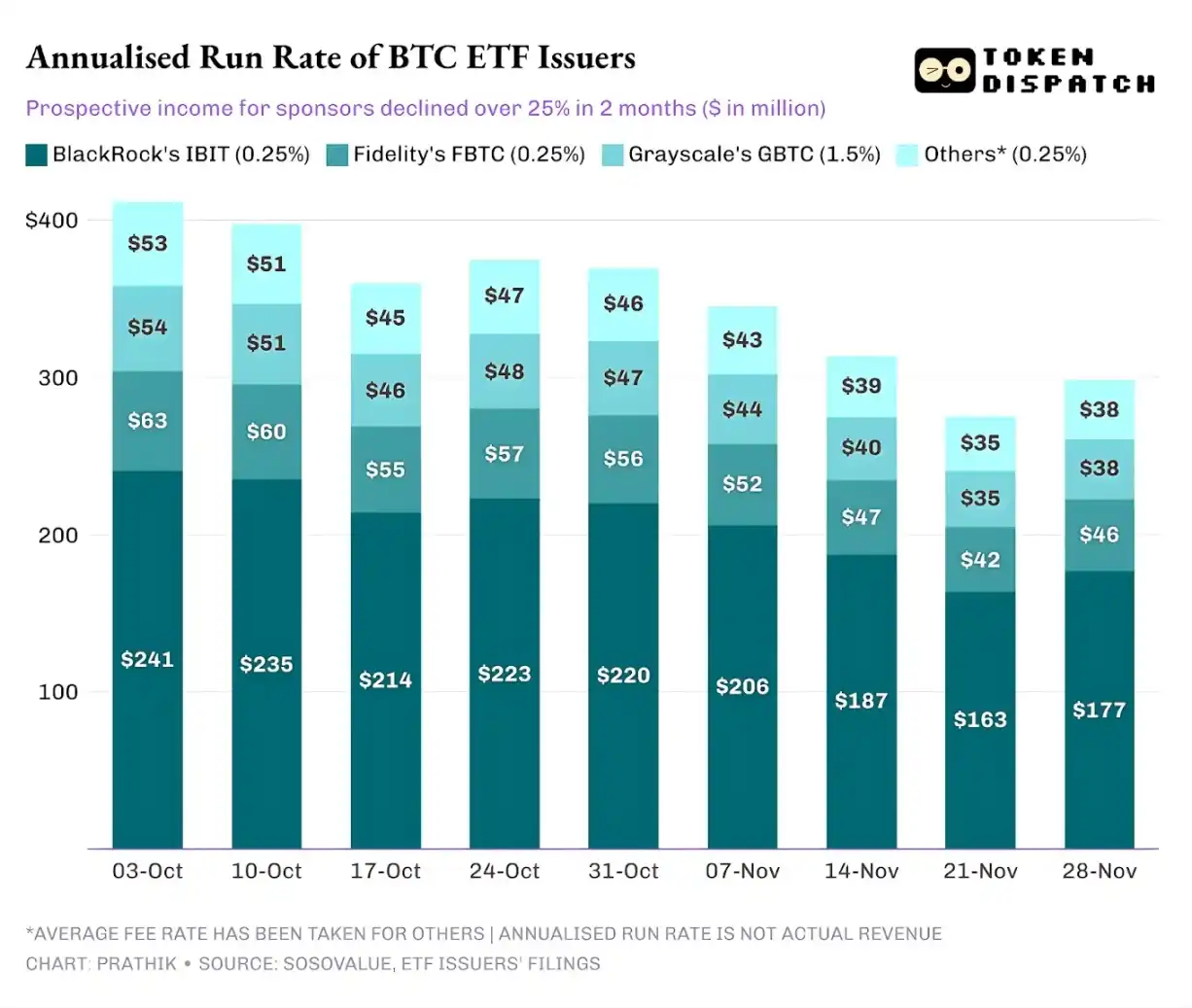

Le recul des flux de capitaux reflète non seulement le sentiment des investisseurs, mais affecte également directement les revenus de commissions des émetteurs d'ETF.

Les ETF spot Bitcoin et Ethereum sont de véritables « machines à imprimer de l'argent » pour des institutions comme BlackRock, Fidelity, Grayscale, Bitwise, etc. Chaque fonds prélève des frais en fonction de la taille des actifs détenus, généralement annoncés sous forme de taux annuel, mais réellement calculés sur la valeur nette quotidienne des actifs.

Chaque jour, les fonds fiduciaires détenant des parts de Bitcoin ou d'Ethereum vendent une partie de leurs positions pour payer les frais et autres dépenses opérationnelles. Pour les émetteurs, cela signifie que leurs revenus annuels sont approximativement égaux à la taille des actifs sous gestion (AUM) multipliée par le taux de frais ; pour les détenteurs, cela entraîne une dilution progressive du nombre de tokens détenus au fil du temps.

La fourchette des taux de frais des émetteurs d'ETF va de 0,15 % à 2,50 %.

Les rachats ou sorties de capitaux n'entraînent pas directement de profit ou de perte pour les émetteurs, mais les sorties réduisent la taille des actifs gérés, diminuant ainsi la base sur laquelle les frais peuvent être prélevés.

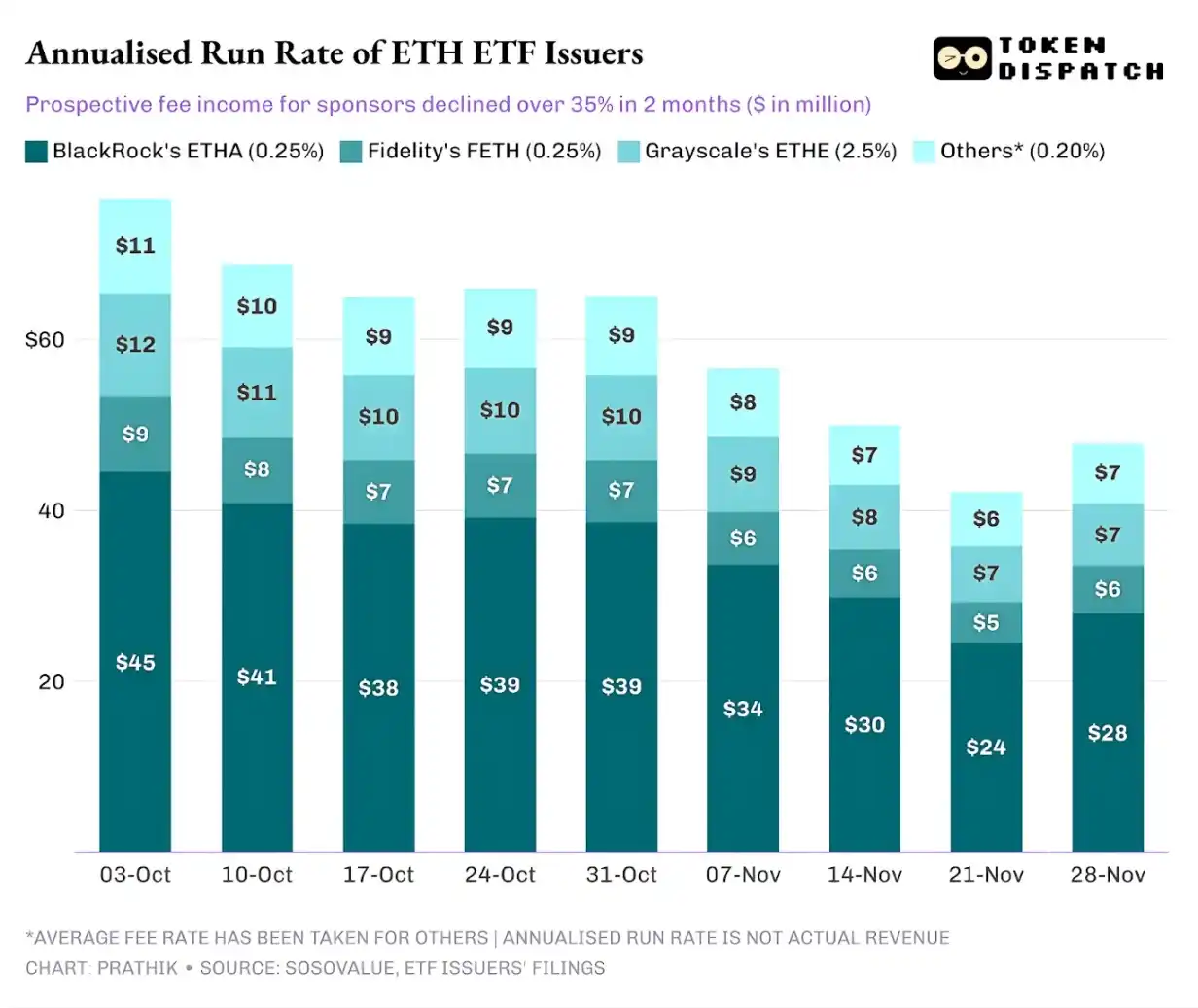

Le 3 octobre, la taille totale des actifs gérés par les émetteurs d'ETF Bitcoin et Ethereum atteignait 195 milliards de dollars, ce qui, combiné aux taux de frais mentionnés ci-dessus, représentait un pool de commissions considérable. Mais au 21 novembre, la taille des actifs restants de ces produits n'était plus que d'environ 127 milliards de dollars.

Si l'on calcule les revenus annuels des commissions sur la base de la taille des actifs gérés en fin de semaine, au cours des deux derniers mois, les revenus potentiels des ETF Bitcoin ont chuté de plus de 25 % ; les émetteurs d'ETF Ethereum ont été encore plus touchés, avec une baisse de 35 % de leurs revenus annuels sur les neuf dernières semaines.

Plus la taille d’émission est grande, plus la chute est sévère

D'un point de vue individuel, les flux de capitaux présentent trois tendances légèrement différentes selon les émetteurs.

Pour BlackRock, son activité se caractérise par un « effet de taille » et une « volatilité cyclique ». IBIT et ETHA sont devenus le choix par défaut des investisseurs institutionnels pour s'exposer au Bitcoin et à l'Ethereum via des ETF. Cela permet au plus grand gestionnaire d'actifs mondial de prélever un taux de 0,25 % sur une base d'actifs massive, ce qui, surtout lors du record d'octobre, a généré des revenus très importants. Mais cela signifie aussi qu'en novembre, lorsque les grands détenteurs ont choisi de réduire leur risque, IBIT et ETHA sont devenus les principales cibles de vente.

Les données le prouvent : les revenus annuels des commissions des ETF Bitcoin et Ethereum de BlackRock ont chuté respectivement de 28 % et 38 %, dépassant la moyenne sectorielle de 25 % et 35 %.

La situation de Fidelity est similaire à celle de BlackRock, mais à une échelle plus réduite. Ses fonds FBTC et FETH ont également suivi le rythme « d'abord des entrées, puis des sorties », l'enthousiasme du marché d'octobre ayant finalement été remplacé par des sorties de capitaux en novembre.

L'histoire de Grayscale est davantage liée à des « problèmes hérités du passé ». À une époque, GBTC et ETHE étaient les seuls canaux à grande échelle permettant aux investisseurs américains d'accéder au Bitcoin et à l'Ethereum via un compte de courtage. Mais avec la domination de BlackRock, Fidelity et d'autres institutions, cette position de monopole n'existe plus. Pire encore, la structure de frais élevés de ses produits historiques a entraîné une pression continue de sorties de capitaux ces deux dernières années.

La performance du marché en octobre-novembre confirme également cette tendance des investisseurs : lorsque le marché est haussier, les capitaux se dirigent vers les produits à frais plus faibles ; lorsque le marché faiblit, les positions sont réduites de manière générale.

Les frais des premiers produits crypto de Grayscale sont 6 à 10 fois supérieurs à ceux des ETF à faible coût. Bien que des frais élevés puissent gonfler les chiffres de revenus, ils continuent de faire fuir les investisseurs, réduisant la taille des actifs générateurs de commissions. Les fonds restants sont souvent retenus en raison de coûts de friction liés à la fiscalité, aux instructions d'investissement ou aux processus opérationnels, plutôt que par choix actif des investisseurs ; et chaque sortie rappelle au marché que dès qu'une meilleure option existe, davantage de détenteurs abandonneront les produits à frais élevés.

Ces données sur les ETF révèlent plusieurs caractéristiques clés de l'institutionnalisation actuelle du marché des crypto-monnaies.

Le marché des ETF spot d'octobre-novembre montre que la gestion des ETF crypto est aussi cyclique que le marché des actifs sous-jacents. Lorsque les prix des actifs augmentent et que les nouvelles sont positives, les entrées de capitaux augmentent les revenus de commissions ; mais dès que l'environnement macroéconomique change, les capitaux se retirent rapidement.

Bien que les grands émetteurs aient construit des « canaux de commission » efficaces sur les actifs Bitcoin et Ethereum, la volatilité d'octobre-novembre prouve que ces canaux ne sont pas non plus à l'abri des cycles de marché. Pour les émetteurs, la question centrale est de savoir comment retenir les actifs lors d'une nouvelle vague de volatilité du marché, afin d'éviter que les revenus de commissions ne fluctuent fortement avec la conjoncture macroéconomique.

Bien que les émetteurs ne puissent empêcher les investisseurs de racheter leurs parts lors d'une vague de ventes, les produits à rendement peuvent atténuer dans une certaine mesure le risque de baisse.

Les ETF à options d'achat couvertes peuvent offrir aux investisseurs des revenus de primes (note : une option d'achat couverte est une stratégie d'investissement consistant à vendre des options d'achat tout en détenant l'actif sous-jacent. En percevant des primes, cette stratégie vise à augmenter le rendement de la position ou à couvrir une partie du risque.), compensant ainsi une partie de la baisse du prix de l'actif sous-jacent ; les produits de staking constituent également une piste envisageable. Cependant, ces produits doivent d'abord passer l'examen réglementaire avant d'être officiellement lancés sur le marché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Meilleures cryptomonnaies à accumuler avant le rallye du Père Noël 2025 : REACT, SUI et LINK

Solana forme un double creux : le prix de SOL atteindra-t-il 165 $ cette semaine ?

Mars Early News | La mise à niveau Fusaka d’Ethereum a été officiellement activée ; ETH dépasse 3 200 dollars

La mise à niveau Fusaka d'Ethereum a été activée, améliorant la capacité des transactions L2 et réduisant les frais ; BlackRock prévoit une adoption accél�érée des crypto-monnaies par les institutions ; les flux de capitaux vers les ETF crypto atteignent leur plus haut niveau en 7 semaines ; Trump nomme des régulateurs favorables aux crypto-monnaies ; la Malaisie réprime le minage illégal de bitcoin. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI, dont l’exactitude et l’exhaustivité sont en cours d’amélioration.