Les contradictions structurelles macroéconomiques s’aggravent, mais est-ce toujours un bon moment pour les actifs à risque ?

À court terme, il faut être optimiste sur les actifs à risque, car les dépenses en capital liées à l’IA et la consommation des classes aisées soutiennent la rentabilité. À long terme, il convient de rester vigilant face aux risques structurels découlant de la dette souveraine, de la crise démographique et de la reconfiguration géopolitique.

Titre original : My Current Bias, in One Line

Auteur original : @arndxt_xo, KOL crypto

Traduction originale : AididiaoJP, Foresight News

Résumé en une phrase : À court terme, je suis haussier sur les actifs à risque, en raison des dépenses d'investissement dans l'IA, de la consommation tirée par les classes aisées et d'une croissance nominale toujours élevée, autant de facteurs structurellement favorables aux bénéfices des entreprises.

Pour le dire plus simplement : lorsque le coût de l'emprunt diminue, les « actifs à risque » ont généralement de bonnes performances.

Cependant, je reste profondément sceptique quant au récit actuel que nous tenons sur ce que tout cela signifie pour la prochaine décennie :

· Le problème de la dette souveraine ne pourra être résolu sans une combinaison d'inflation, de répression financière ou d'événements inattendus.

· Le taux de natalité et la structure démographique limiteront de manière invisible la croissance économique réelle et amplifieront discrètement les risques politiques.

· L'Asie, et en particulier la Chine, deviendra de plus en plus le principal facteur définissant à la fois les opportunités et les risques extrêmes.

Ainsi, la tendance se poursuit : continuez à détenir ces moteurs de profit. Mais pour construire un portefeuille, il faut reconnaître que la route vers la dépréciation monétaire et l'ajustement démographique sera semée d'embûches, et non un long fleuve tranquille.

L'illusion du consensus

Si vous ne lisez que les opinions des grandes institutions, vous pourriez croire que nous vivons dans le monde macroéconomique le plus parfait :

La croissance économique est « résiliente », l'inflation glisse vers l'objectif, l'intelligence artificielle est un vent porteur à long terme, l'Asie est le nouveau moteur de diversification.

Les dernières perspectives de HSBC pour le premier trimestre 2026 illustrent parfaitement ce consensus : rester dans le marché haussier des actions, surpondérer la technologie et les services de communication, parier sur les gagnants de l'IA et les marchés asiatiques, verrouiller les rendements des obligations de qualité investissement, et utiliser des stratégies alternatives et multi-actifs pour lisser la volatilité.

En réalité, je partage partiellement ce point de vue. Mais si vous vous arrêtez là, vous manquez l'histoire vraiment importante.

Sous la surface, la réalité est la suivante :

· Un cycle de profits alimenté par les dépenses d'investissement dans l'IA, dont l'intensité dépasse de loin ce que l'on imagine.

· Un mécanisme de transmission de la politique monétaire partiellement défaillant, en raison de l'accumulation massive de dette publique sur les bilans privés.

· Quelques bombes à retardement structurelles — dette souveraine, effondrement du taux de natalité, réorganisation géopolitique — qui n'ont pas d'importance pour le trimestre en cours, mais qui seront cruciales pour ce que signifieront les « actifs à risque » dans dix ans.

Cet article est ma tentative de réconcilier ces deux mondes : d'un côté, le récit brillant et facile à vendre de la « résilience » ; de l'autre, la réalité macroéconomique complexe et dépendante du chemin parcouru.

1. Consensus de marché

Commençons par le point de vue général des investisseurs institutionnels.

Leur logique est simple :

· Le marché haussier des actions se poursuit, mais la volatilité augmente.

· Il faut diversifier les styles sectoriels : surpondérer la technologie et les communications, tout en allouant également aux services publics (demande d'électricité), à l'industrie et aux financières, pour obtenir de la valeur et de la diversification.

· Utiliser des investissements alternatifs et des stratégies multi-actifs pour se prémunir contre les baisses — par exemple l'or, les hedge funds, le crédit privé / private equity, les infrastructures et les stratégies de volatilité.

Saisir les opportunités de rendement :

· Étant donné que les spreads sont très serrés, déplacer les fonds des obligations à haut rendement vers les obligations de qualité investissement.

· Augmenter l'exposition aux obligations d'entreprises en devises fortes et aux obligations en monnaie locale des marchés émergents, pour obtenir des spreads et des rendements faiblement corrélés aux actions.

· Utiliser les infrastructures et les stratégies de volatilité comme sources de rendement pour se prémunir contre l'inflation.

L'Asie comme cœur de la diversification :

· Surpondérer la Chine, Hong Kong, le Japon, Singapour, la Corée du Sud.

· Thèmes à surveiller : la ruée vers les data centers en Asie, les entreprises innovantes leaders en Chine, l'amélioration du rendement des entreprises asiatiques via rachats / dividendes / fusions-acquisitions, et la qualité élevée du crédit asiatique.

En ce qui concerne le revenu fixe, ils sont clairement optimistes sur :

· Les obligations d'entreprises de qualité investissement mondiales, car elles offrent des spreads élevés et la possibilité de verrouiller les rendements avant la baisse des taux directeurs.

· Surpondérer les obligations en monnaie locale des marchés émergents, pour obtenir des spreads, des gains de change potentiels et une faible corrélation avec les actions.

· Sous-pondérer légèrement les obligations mondiales à haut rendement, en raison de leur valorisation élevée et de certains risques de crédit spécifiques.

C'est une allocation typique de « fin de cycle mais pas encore terminée » : suivre la tendance, diversifier, laisser l'Asie, l'IA et les stratégies de rendement piloter votre portefeuille.

Je pense que cette stratégie est globalement correcte pour les 6 à 12 prochains mois. Mais le problème, c'est que la plupart des analyses macroéconomiques s'arrêtent ici, alors que les vrais risques commencent à partir de là.

2. Les fissures sous la surface

D'un point de vue macro :

· Les dépenses nominales américaines augmentent d'environ 4-5 %, soutenant directement les revenus des entreprises.

· Mais la question clé est : qui consomme ? D'où vient l'argent ?

Se contenter de discuter de la baisse du taux d'épargne (« les consommateurs n'ont plus d'argent ») passe à côté de l'essentiel. Si les ménages aisés utilisent leur épargne, augmentent leur crédit ou réalisent des gains sur leurs actifs, ils peuvent continuer à consommer même si la croissance des salaires ralentit et que le marché du travail s'affaiblit. La part de la consommation supérieure au revenu est soutenue par le bilan (la richesse), et non par le compte de résultat (le revenu courant).

Cela signifie qu'une grande partie de la demande marginale provient des ménages aisés disposant de bilans solides, et non d'une croissance généralisée des revenus réels.

C'est pourquoi les données semblent si contradictoires :

· La consommation globale reste forte.

· Le marché du travail s'affaiblit progressivement, en particulier pour les emplois peu qualifiés.

· Les inégalités de revenus et de patrimoine s'aggravent, renforçant encore ce schéma.

C'est ici que je diverge du récit dominant de la « résilience ». Si les agrégats macroéconomiques semblent bons, c'est parce qu'ils sont de plus en plus dominés par une minorité au sommet de la distribution des revenus, de la richesse et de la capacité à capter le capital.

Pour le marché boursier, cela reste positif (le profit se moque que le revenu vienne d'un riche ou de dix pauvres). Mais pour la stabilité sociale, l'environnement politique et la croissance à long terme, c'est une menace latente qui couve lentement.

3. L'effet de stimulation des dépenses d'investissement dans l'IA

La dynamique la plus sous-estimée actuellement est celle des dépenses d'investissement dans l'intelligence artificielle et leur impact sur les profits.

En résumé :

· Les dépenses d'investissement sont le revenu d'autrui aujourd'hui.

· Les coûts associés (amortissements) se matérialisent lentement sur plusieurs années.

Ainsi, lorsque les entreprises géantes de l'IA et les sociétés connexes augmentent massivement leurs investissements totaux (par exemple +20 %) :

· Les revenus et les profits bénéficient d'un coup de pouce important et immédiat.

· Les amortissements augmentent lentement avec le temps, à peu près au rythme de l'inflation.

· Les données montrent que, à tout moment, le meilleur indicateur unique pour expliquer les profits est l'investissement total moins la consommation de capital (amortissements).

Cela conduit à une conclusion très simple, mais différente du consensus : tant que la vague de dépenses d'investissement dans l'IA se poursuit, elle stimule le cycle économique et maximise les profits des entreprises.

Ne tentez pas d'arrêter ce train.

Cela correspond parfaitement au thème de la surpondération des actions technologiques par HSBC et de son « écosystème IA en évolution » ; ils anticipent en réalité la même logique de profit, même si leur formulation diffère.

Ce dont je doute davantage, c'est le récit sur son impact à long terme :

Je ne crois pas que les seules dépenses d'investissement dans l'IA puissent nous faire entrer dans une nouvelle ère de croissance réelle du PIB à 6 %.

Dès que la fenêtre de financement du free cash-flow des entreprises se resserrera et que les bilans seront saturés, les dépenses d'investissement ralentiront.

Lorsque les amortissements rattraperont progressivement, cet effet de « stimulation des profits » s'estompera ; nous reviendrons à la tendance potentielle de la croissance démographique + l'amélioration de la productivité, qui n'est pas élevée dans les pays développés.

Ma position est donc la suivante :

· Tactiquement : tant que les données d'investissement total continuent de grimper, rester optimiste sur les bénéficiaires des dépenses d'investissement dans l'IA (puces, infrastructures de data centers, réseaux électriques, logiciels de niche, etc.).

· Stratégiquement : considérer cela comme une prospérité cyclique des profits, et non comme une réinitialisation permanente du taux de croissance tendanciel.

4. Obligations, liquidité et mécanisme de transmission partiellement défaillant

Cette partie devient un peu étrange.

Historiquement, une hausse des taux de 500 points de base aurait gravement affecté le revenu net d'intérêts du secteur privé. Mais aujourd'hui, des milliers de milliards de dettes publiques, considérées comme des actifs sûrs, reposent sur les bilans privés, ce qui fausse cette relation :

· La hausse des taux signifie que les détenteurs d'obligations d'État et de réserves reçoivent plus d'intérêts.

· De nombreuses entreprises et ménages ont des dettes à taux fixe (notamment les prêts hypothécaires).

· Résultat final : la charge nette d'intérêts du secteur privé ne s'est pas détériorée comme le prédisaient les modèles macroéconomiques.

Nous sommes donc confrontés à :

· Une Fed prise entre deux feux : l'inflation reste supérieure à l'objectif, tandis que les données sur l'emploi s'affaiblissent.

· Un marché des taux extrêmement volatil : la meilleure stratégie cette année est le retour à la moyenne sur les obligations, acheter après une vente panique, vendre après une hausse rapide, car l'environnement macro ne permet jamais de trancher clairement entre une « forte baisse des taux » ou une « nouvelle hausse ».

Sur la « liquidité », mon avis est très direct :

· Le bilan de la Fed ressemble désormais davantage à un outil de communication ; ses variations nettes sont trop lentes et trop faibles par rapport à l'ensemble du système financier pour constituer un signal de trading efficace.

· Les véritables changements de liquidité se produisent sur les bilans du secteur privé et sur le marché des pensions : qui emprunte, qui prête, et à quel spread.

5. Dette, démographie et l'ombre à long terme de la Chine

Dette souveraine : issue connue, chemin inconnu

La question de la dette souveraine internationale est le sujet macroéconomique décisif de notre époque, et tout le monde sait que la « solution » consiste simplement à :

Ramener le ratio dette/PIB à un niveau contrôlable par la dépréciation monétaire (inflation).

Ce qui reste incertain, c'est le chemin :

Répression financière ordonnée :

· Maintenir le taux de croissance nominal supérieur au taux d'intérêt nominal

· Tolérer une inflation légèrement supérieure à l'objectif

· Éroder lentement le fardeau réel de la dette

Événements de crise chaotiques :

· Les marchés paniquent à cause d'une trajectoire budgétaire incontrôlée

· La prime de terme s'envole soudainement

· Les États souverains les plus faibles connaissent une crise monétaire.

Plus tôt cette année, lorsque les inquiétudes budgétaires ont fait grimper les rendements des obligations d'État américaines à long terme, nous en avons eu un avant-goût. HSBC note également que le récit sur la « détérioration de la trajectoire budgétaire » culmine lors des discussions budgétaires, puis s'estompe lorsque la Fed se tourne vers la croissance.

À mon avis, la pièce est loin d'être terminée.

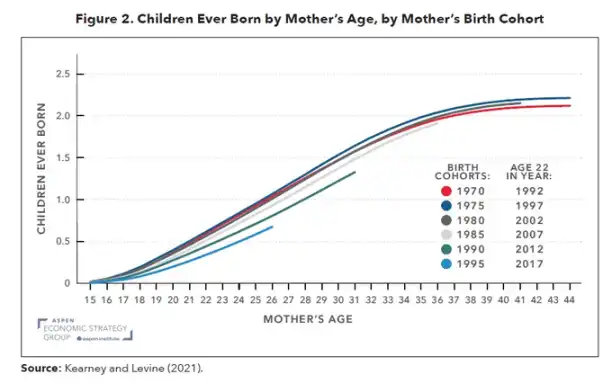

Taux de natalité : une crise macroéconomique au ralenti

Le taux de natalité mondial est tombé en dessous du seuil de renouvellement, ce qui n'est plus seulement un problème européen ou est-asiatique, mais touche désormais l'Iran, la Turquie et commence à affecter certaines régions d'Afrique. Il s'agit en réalité d'un choc macroéconomique profond, masqué par les chiffres démographiques.

Un faible taux de natalité signifie :

· Un ratio de dépendance plus élevé (plus de personnes à charge).

· Un potentiel de croissance économique réelle à long terme plus faible.

· Une pression de répartition sociale et des tensions politiques à long terme, car le rendement du capital reste supérieur à la croissance des salaires.

Lorsque vous combinez les dépenses d'investissement dans l'IA (un choc d'approfondissement du capital) avec la baisse du taux de natalité (un choc d'offre de main-d'œuvre),

vous obtenez un monde où :

· Les détenteurs de capital s'en sortent nominalement très bien.

· Le système politique devient plus instable.

· La politique monétaire est prise au piège : il faut soutenir la croissance, mais éviter une spirale inflationniste salaires-prix lorsque la main-d'œuvre finit par retrouver un pouvoir de négociation.

Cela n'apparaîtra jamais dans les slides de perspectives institutionnelles à 12 mois, mais c'est absolument crucial pour une allocation d'actifs sur 5 à 15 ans.

Chine : la variable clé négligée

Le point de vue de HSBC sur l'Asie est optimiste : ils misent sur l'innovation tirée par les politiques, le potentiel du cloud IA, les réformes de gouvernance, des rendements d'entreprise plus élevés, des valorisations bon marché et le vent porteur des baisses de taux généralisées dans la région.

Mon point de vue :

· Sur un horizon de 5 à 10 ans, le risque de ne pas être exposé à la Chine et aux marchés d'Asie du Nord est supérieur à celui d'une exposition modérée.

· Sur un horizon de 1 à 3 ans, le principal risque n'est pas le fondamentaux macroéconomiques, mais la politique et la géopolitique (sanctions, contrôles à l'exportation, restrictions sur les flux de capitaux).

On peut envisager d'allouer à la fois aux actifs liés à l'IA chinoise, aux semi-conducteurs, aux infrastructures de data centers, ainsi qu'aux obligations de crédit de haute qualité et à haut dividende, mais il faut déterminer la taille de l'allocation en fonction d'un budget de risque politique explicite, et non simplement en se basant sur le ratio de Sharpe historique.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La plus grande introduction en bourse de l’histoire ! SpaceX envisagerait une cotation l’année prochaine, avec un financement dépassant 30 milliards et un objectif de valorisation de 1,5 billion.

SpaceX poursuit son projet d'introduction en bourse (IPO), avec une levée de fonds prévue bien supérieure à 30 milliards de dollars, ce qui pourrait en faire la plus grande IPO de l'histoire.

Analyse approfondie de CARV : Cashie 2.0 intègre x402, transformant le capital social en valeur on-chain

Aujourd'hui, Cashie est devenue une couche d'exécution programmable, permettant aux agents IA, aux créateurs et aux communautés non seulement de participer au marché, mais aussi de prendre l'initiative et de stimuler la construction et la croissance du marché.

Comment utiliser un robot de trading pour gagner des profits sur Polymarket ?

Augmentation du volume, gonflement des prix, arbitrage, calcul de probabilité...

Didi est déjà un géant de la banque numérique en Amérique latine.

Essayer de transposer directement le « modèle parfait » chinois ne fonctionne pas ; nous ne pouvons gagner le respect qu’en démontrant notre capacité à résoudre les problèmes.