Auteur : Trend Research

Depuis le krach du marché du 10/11, l’ensemble du marché crypto est morose, les market makers et investisseurs ont subi de lourdes pertes, et la reprise des capitaux et du moral prendra du temps.

Cependant, ce qui ne manque jamais sur le marché crypto, ce sont de nouvelles fluctuations et opportunités, et nous restons optimistes quant à l’avenir.

Car la tendance à la fusion des principaux actifs crypto et de la finance traditionnelle en un nouvel écosystème ne s’est pas inversée, au contraire, elle accumule rapidement des avantages concurrentiels durant les périodes de marché atone.

I. Renforcement du consensus de Wall Street

Le 3 décembre, Paul Atkins, président de la SEC américaine, a déclaré lors d’une interview exclusive à la Bourse de New York pour FOX : « Dans les prochaines années, l’ensemble du marché financier américain pourrait migrer sur la blockchain ».

Atkins a déclaré :

(1) L’avantage clé de la tokenisation réside dans le fait que, si les actifs existent sur la blockchain, la structure de propriété et les attributs des actifs seront hautement transparents. Actuellement, les sociétés cotées ignorent souvent qui sont précisément leurs actionnaires, où ils se trouvent et où sont leurs actions.

(2) La tokenisation pourrait également permettre un règlement « T+0 », remplaçant le cycle de règlement « T+1 » actuel. En principe, le mécanisme de règlement/livraison sur la blockchain (DVP/RVP) peut réduire le risque de marché et accroître la transparence, alors que le décalage temporel entre la compensation, le règlement et le transfert de fonds est l’une des sources du risque systémique actuel.

(3) Il considère la tokenisation comme une tendance inévitable des services financiers, les principales banques et courtiers s’orientant déjà dans cette direction. Il se pourrait que le monde entier n’ait même pas besoin de 10 ans… peut-être que cela deviendra réalité dans quelques années. Nous adoptons activement les nouvelles technologies pour garantir que les États-Unis restent à la pointe dans des domaines tels que les crypto-monnaies.

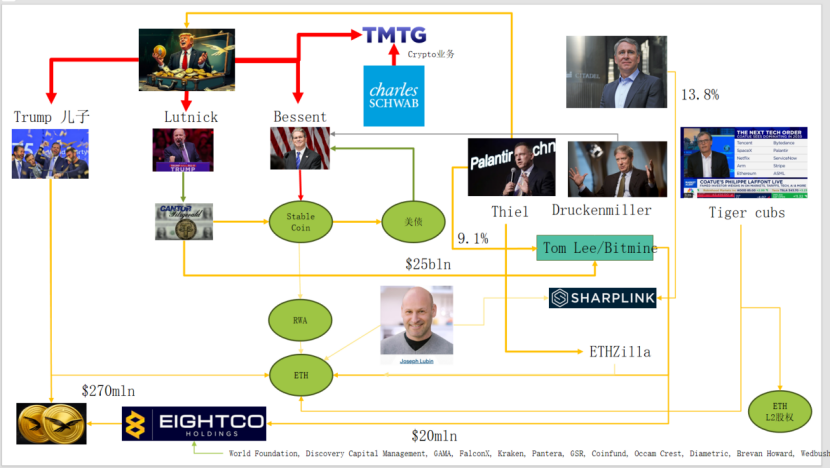

En réalité, Wall Street et Washington ont déjà construit un réseau de capitaux profondément ancré dans la crypto, formant une nouvelle chaîne narrative : élites politico-économiques américaines → obligations américaines (bons du Trésor) → sociétés de stablecoins / coffres-forts crypto → Ethereum + RWA + L2

Sur ce schéma, on peut voir la famille Trump, les market makers d’obligations traditionnelles, le Trésor, les entreprises technologiques et les sociétés crypto étroitement interconnectés, avec les lignes ovales vertes formant l’ossature principale :

(1) Stable Coin (USDT, USDC, actifs en dollars derrière WLD, etc.)

Les principales réserves d’actifs sont des bons du Trésor américain à court terme + dépôts bancaires, détenus via des courtiers comme Cantor.

(2) Bons du Trésor américain (US Treasuries)

Émis et gérés par le Treasury / Bessent

Palantir, Druckenmiller, Tiger Cubs, etc., les utilisent comme base à faible risque de taux d’intérêt

Ce sont aussi des actifs recherchés par les stablecoins / sociétés de trésorerie.

(3) RWA

Des bons du Trésor, prêts hypothécaires, comptes clients à la finance immobilière

Tokenisés via les protocoles Ethereum L1 / L2.

(4) ETH & droits sur ETH L2

Ethereum est la chaîne principale pour RWA, stablecoins, DeFi, AI-DeFi

Les actions / tokens L2 représentent des droits sur les flux de trésorerie futurs issus des volumes de transactions et des frais.

Cette chaîne exprime :

Crédit en dollars → Bons du Trésor → Réserves de stablecoins → Divers coffres-forts crypto / protocoles RWA → Finalement consolidés sur ETH / L2.

En observant la TVL des RWA, comparé aux autres blockchains publiques qui ont chuté lors du 10/11, ETH est la seule à avoir rapidement récupéré et progressé, avec actuellement une TVL de 12,4 milliards, soit 64,5% du total crypto.

II. Exploration de la capture de valeur par Ethereum

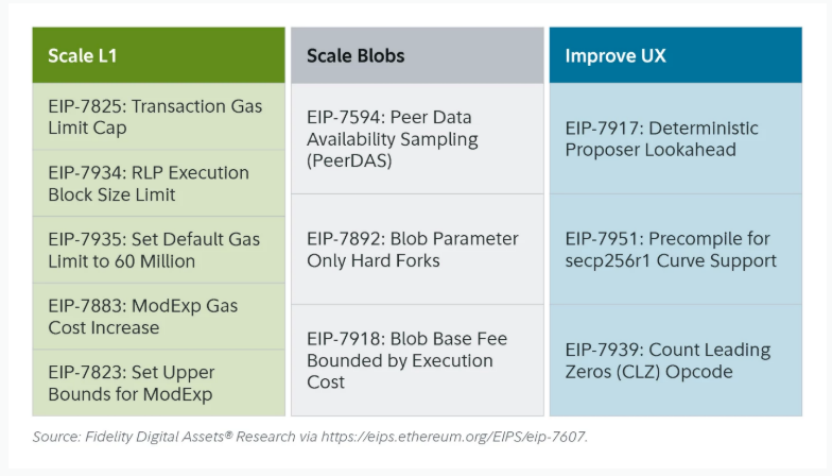

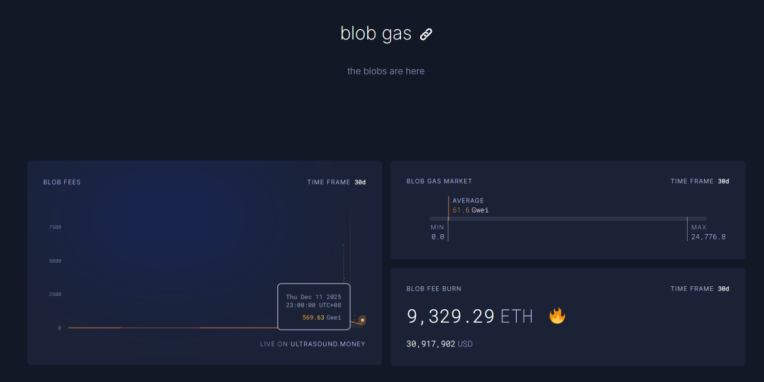

La récente mise à niveau Fusaka d’Ethereum n’a pas suscité beaucoup d’agitation sur le marché, mais du point de vue de l’évolution de la structure réseau et du modèle économique, il s’agit d’un « événement marquant ». Fusaka ne se contente pas d’augmenter la capacité via PeerDAS et d’autres EIP, mais tente de résoudre le problème du manque de capture de valeur par le réseau principal L1 depuis le développement de L2.

Grâce à l’EIP-7918, ETH introduit le blob base fee comme « prix plancher dynamique », dont le seuil est lié au base fee de la couche d’exécution L1, exigeant que le blob paie au moins un prix unitaire équivalent à environ 1/16 du base fee L1 pour les frais DA ; cela signifie que les rollups ne pourront plus occuper la bande passante blob à un coût quasi nul sur le long terme, et les frais correspondants seront brûlés et redistribués aux détenteurs d’ETH.

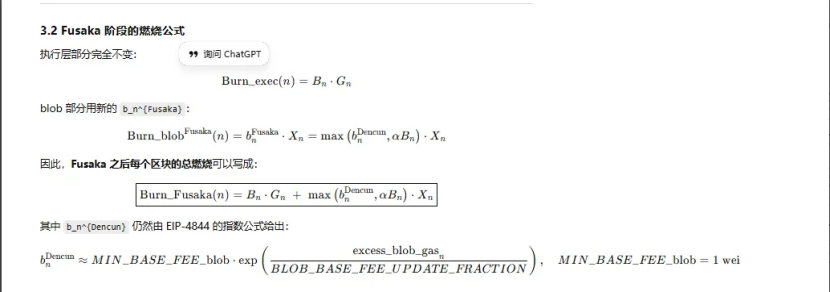

Parmi toutes les mises à niveau d’Ethereum, trois concernent la « combustion » :

(1) London (unidimensionnel) : ne brûle que la couche d’exécution, ETH commence à être structurellement brûlé en fonction de l’utilisation de L1

(2) Dencun (bidimensionnel + marché blob indépendant) : brûle la couche d’exécution + blob, l’écriture de données L2 dans le blob brûle aussi de l’ETH, mais en période de faible demande, la part blob est presque nulle.

(3) Fusaka (bidimensionnel + blob lié à L1) : pour utiliser L2 (blob), il faut payer au moins un pourcentage fixe du base fee L1, qui sera brûlé, l’activité L2 étant ainsi plus régulièrement convertie en combustion d’ETH.

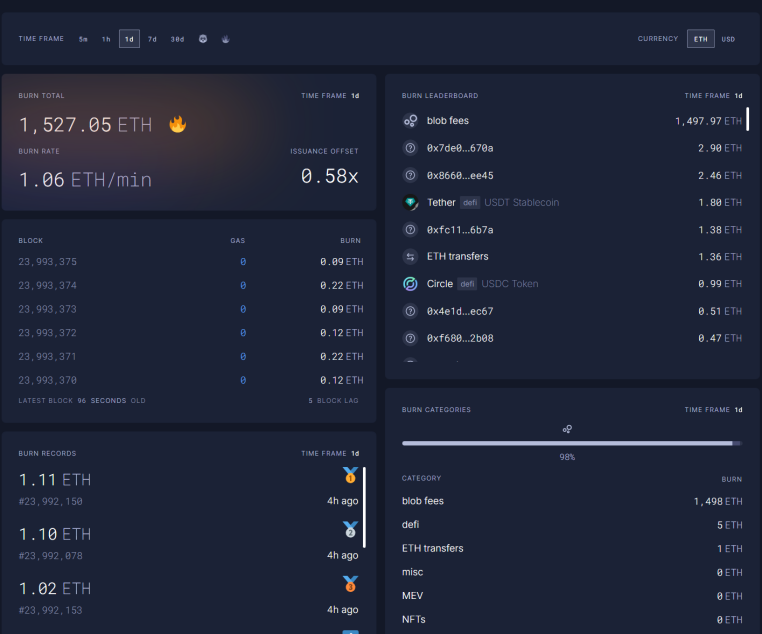

Actuellement, les blob fees pour 1h à 23h00 le 12/11 ont atteint 569,63 milliards de fois le niveau d’avant la mise à niveau Fusaka, avec 1 527 ETH brûlés en une journée ; les blob fees représentent désormais la part la plus importante de la combustion, atteignant 98 %. Si l’activité sur ETH L2 continue d’augmenter, cette mise à niveau pourrait permettre à ETH de redevenir déflationniste.

III. Renforcement technique d’Ethereum

Lors de la chute du 10/11, les positions à effet de levier sur les contrats à terme ETH ont été largement liquidées, jusqu’à atteindre les positions à effet de levier sur le marché spot, de nombreux OG historiques manquant de conviction envers ETH ayant massivement réduit leurs positions et fui. Selon les données de Coinbase, l’effet de levier spéculatif dans le secteur crypto est tombé à un niveau historiquement bas de 4 %.

Dans le passé, une part importante des positions vendeuses sur ETH provenait du trading pairé traditionnel Long BTC/Short ETH, une stratégie généralement très performante lors des marchés baissiers, mais cette fois-ci, une surprise s’est produite. Le ratio ETH/BTC est resté stable et résistant depuis novembre.

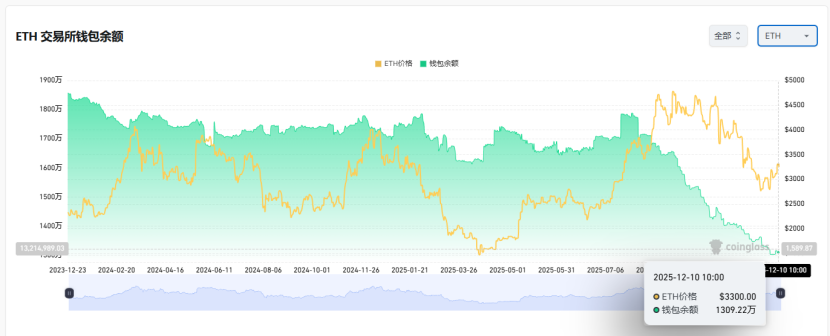

Actuellement, les réserves d’ETH sur les plateformes d’échange s’élèvent à 13 millions, soit environ 10 % du total, un niveau historiquement bas. Avec l’échec du pair trade Long BTC / Short ETH depuis novembre, en période de panique extrême, il pourrait progressivement apparaître des opportunités de « short squeeze ».

À l’approche de 2025–2026, les politiques monétaires et budgétaires futures des États-Unis et de la Chine envoient toutes deux des signaux favorables :

Les États-Unis adopteront une attitude proactive, réduiront les impôts, baisseront les taux d’intérêt et assoupliront la régulation crypto, tandis que la Chine sera modérément accommodante et stabilisera la finance (en réprimant la volatilité).

Dans un contexte d’attentes de politiques monétaires relativement accommodantes aux États-Unis et en Chine, qui répriment la volatilité baissière des actifs, alors que la panique extrême persiste et que les capitaux et le moral ne sont pas encore totalement rétablis, ETH demeure dans une excellente « zone de frappe » pour l’achat.