Les banques numériques ont depuis longtemps cessé de gagner de l'argent grâce aux activités bancaires ; la véritable mine d'or réside dans les stablecoins et la vérification d'identité.

L’échelle des utilisateurs ne correspond pas à la rentabilité, la stabilité et l’identité sont au cœur de la banque numérique.

Titre original : Neobanks Are No Longer About Banking

Auteur original : Vaidik Mandloi, Token Dispatch

Traduction originale : Chopper, Foresight News

Où se dirige réellement la valeur pour les banques digitales ?

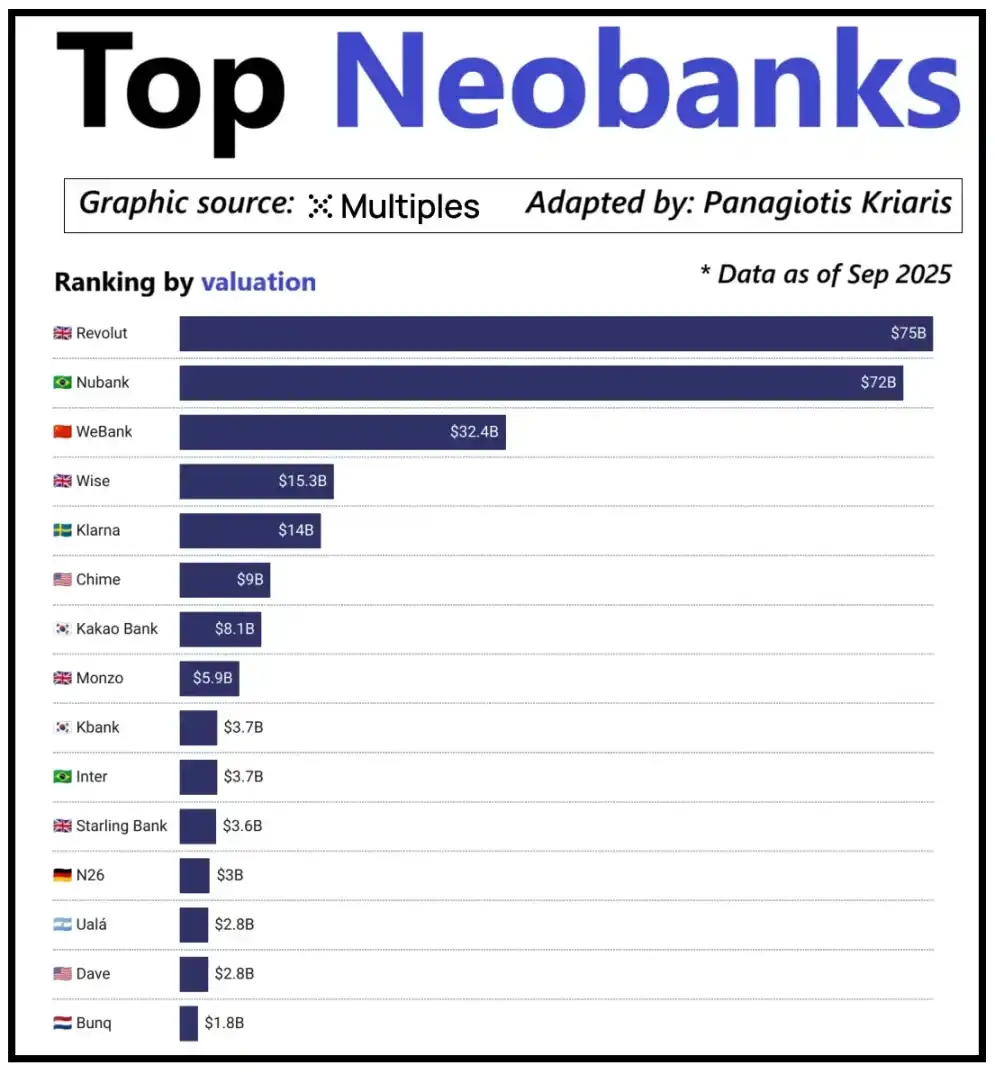

En observant les principales banques digitales à l’échelle mondiale, leur valorisation ne dépend pas uniquement de la base d’utilisateurs, mais de leur capacité à générer des revenus par utilisateur. Un exemple frappant est la banque digitale Revolut : bien qu’elle compte moins d’utilisateurs que la banque digitale brésilienne Nubank, sa valorisation la dépasse. La raison réside dans la diversification des sources de revenus de Revolut, couvrant des domaines tels que le trading de devises, le trading d’actions, la gestion de patrimoine et les services d’adhésion premium. En revanche, l’expansion commerciale de Nubank repose principalement sur son activité de crédit et ses revenus d’intérêts, plutôt que sur les frais de carte bancaire. La banque chinoise WeBank a choisi une voie différente, atteignant la croissance grâce à un contrôle extrême des coûts et une intégration profonde dans l’écosystème Tencent.

Valorisation des principales banques digitales émergentes

Actuellement, les banques digitales cryptos atteignent un point d’inflexion similaire. La combinaison « portefeuille + carte bancaire » ne peut plus être considérée comme un modèle économique, car n’importe quelle institution peut facilement lancer de tels services. L’avantage concurrentiel d’une plateforme réside dans la voie de monétisation centrale qu’elle choisit : certaines plateformes gagnent des revenus d’intérêts sur les soldes des comptes utilisateurs ; d’autres s’appuient sur le volume des transactions de paiement en stablecoins pour générer des profits ; quelques plateformes placent leur potentiel de croissance dans l’émission et la gestion de stablecoins, car il s’agit de la source de revenus la plus stable et prévisible du marché.

Cela explique également pourquoi l’importance de la course aux stablecoins devient de plus en plus marquée. Pour les stablecoins adossés à des réserves, le profit principal provient des intérêts générés par les investissements de réserve, c’est-à-dire le placement des réserves dans des obligations d’État à court terme ou des équivalents de trésorerie. Ce revenu appartient à l’émetteur du stablecoin, et non à une simple banque digitale fournissant la détention et la dépense de stablecoins. Ce modèle de profit n’est pas propre à l’industrie crypto : dans la finance traditionnelle, les banques digitales ne peuvent pas non plus percevoir d’intérêts sur les dépôts des utilisateurs, et ce sont les banques dépositaires qui bénéficient de ces revenus. Avec l’émergence des stablecoins, le modèle de « séparation de la propriété des revenus » est devenu plus transparent et centralisé : les entités détenant des obligations d’État à court terme et des équivalents de trésorerie perçoivent les intérêts, tandis que les applications orientées consommateurs se concentrent principalement sur l’acquisition d’utilisateurs et l’optimisation de l’expérience produit.

À mesure que l’adoption des stablecoins s’étend, une contradiction apparaît progressivement : les plateformes applicatives qui assument l’acquisition d’utilisateurs, l’appariement des transactions et la construction de la confiance ne peuvent souvent pas profiter des réserves sous-jacentes. Ce fossé de valeur pousse les entreprises à s’intégrer verticalement dans des domaines spécifiques, s’éloignant d’un simple positionnement d’outil frontal pour se rapprocher du contrôle direct de la garde et de la gestion des fonds au cœur du système.

C’est précisément pour cette raison que des entreprises comme Stripe et Circle ont intensifié leurs efforts dans l’écosystème des stablecoins. Elles ne se contentent plus de rester au niveau de la distribution, mais s’étendent vers le règlement et la gestion des réserves, car c’est là que se trouve la partie la plus rentable du système. Par exemple, Stripe a lancé sa propre blockchain dédiée, appelée Tempo, conçue spécifiquement pour les transferts de stablecoins instantanés et à faible coût. Au lieu de s’appuyer sur des blockchains publiques existantes comme Ethereum ou Solana, Stripe a construit son propre canal de transaction afin de contrôler le processus de règlement, la tarification des frais et le débit des transactions, ce qui se traduit directement par de meilleurs bénéfices économiques.

Circle a également adopté une stratégie similaire en créant un réseau de règlement dédié, Arc, pour USDC. Grâce à Arc, les transferts inter-institutionnels d’USDC peuvent être réalisés en temps réel sans congestionner les réseaux blockchain publics ni nécessiter de frais de transaction élevés. Fondamentalement, Circle a construit un système backend USDC indépendant via Arc, n’étant plus limité par une infrastructure externe.

La protection de la vie privée est un autre moteur important de cette stratégie. Comme Prathik l’a exposé dans l’article « Reshaping Blockchain Brilliance », les blockchains publiques enregistrent chaque transfert de stablecoin sur un registre transparent et public. Si cette caractéristique convient à un système financier ouvert, elle présente des inconvénients dans des scénarios commerciaux tels que le paiement des salaires, les transactions avec les fournisseurs et la gestion d’actifs financiers, où les montants, les contreparties et les schémas de paiement sont des informations sensibles.

En pratique, la grande transparence des blockchains publiques permet à des tiers de reconstituer facilement la situation financière interne d’une entreprise via des explorateurs de blockchain et des outils d’analyse on-chain. Le réseau Arc permet aux transferts inter-institutionnels d’USDC d’être réglés hors chaîne, préservant les avantages du règlement rapide en stablecoins tout en garantissant la confidentialité des informations de transaction.

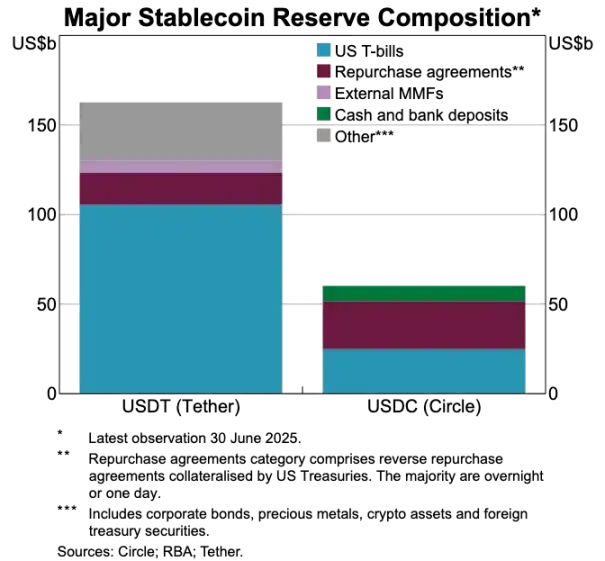

Comparaison des réserves d’actifs entre USDT et USDC

Les stablecoins bouleversent l’ancien système de paiement

Si les stablecoins représentent le cœur de la valeur, le système de paiement traditionnel paraît de plus en plus obsolète. Le processus de paiement actuel implique de multiples intermédiaires : la passerelle de réception gère la collecte des fonds, le processeur de paiement effectue le routage des transactions, le réseau de cartes autorise les transactions, et les banques dépositaires des parties à la transaction procèdent finalement au règlement. Chaque étape engendre des coûts et des retards de transaction.

Les stablecoins, quant à eux, contournent entièrement cette chaîne longue. Les transferts de stablecoins ne dépendent ni des réseaux de cartes ni des acquéreurs, et n’exigent pas d’attendre des fenêtres de règlement par lots ; ils reposent sur le réseau sous-jacent pour des transferts directs de pair à pair. Cette caractéristique a un impact profond sur les banques digitales, car elle modifie fondamentalement les attentes des utilisateurs en matière d’expérience : si les utilisateurs peuvent transférer des fonds instantanément sur d’autres plateformes, ils ne toléreront plus jamais le processus de transfert fastidieux et coûteux d’une banque digitale. Les banques digitales doivent soit intégrer en profondeur les canaux de transaction en stablecoins, soit risquer de devenir le maillon le moins efficace de toute la chaîne de paiement.

Ce changement redéfinit également le modèle économique des banques digitales. Dans le système traditionnel, les banques digitales pouvaient générer des revenus stables grâce aux transactions par carte, car le réseau de paiement contrôlait étroitement le cœur du flux de transactions. Cependant, dans le nouveau système dominé par les stablecoins, cette marge de profit a été considérablement réduite : les transferts de stablecoins de pair à pair sont gratuits, et les banques digitales qui ne comptent que sur les dépenses par carte pour leurs revenus se retrouvent face à une concurrence totalement dépourvue de frais.

Ainsi, le rôle des banques digitales évolue, passant d’émetteurs de cartes à couches de routage de paiement. À mesure que les méthodes de paiement migrent des cartes bancaires vers les transferts directs en stablecoins, les banques digitales doivent devenir des nœuds de circulation essentiels pour les transactions en stablecoins. Les banques digitales capables de traiter efficacement les flux de transactions en stablecoins domineront le marché, car une fois que les utilisateurs les considèrent comme le canal par défaut pour les transferts de fonds, il devient difficile de passer à d’autres plateformes.

La vérification d’identité devient le nouveau support de compte de nouvelle génération

Si les stablecoins rendent les paiements plus rapides et moins chers, un autre goulot d’étranglement tout aussi important devient progressivement apparent : la vérification d’identité. Dans le système financier traditionnel, la vérification d’identité est un processus indépendant : les banques collectent les documents des utilisateurs, stockent les informations et effectuent des audits en arrière-plan. Cependant, dans le scénario des transferts instantanés de fonds via portefeuille, chaque transaction repose sur un système de vérification d’identité fiable ; sans ce système, les contrôles de conformité, la lutte contre la fraude et même la gestion des autorisations de base sont impossibles.

Ainsi, la vérification d’identité et les fonctions de paiement fusionnent rapidement. Le marché s’éloigne progressivement des processus KYC disparates sur différentes plateformes pour aller vers un système d’authentification portable utilisable à travers les services, les pays et les plateformes.

Cette transformation se déroule en Europe, où le portefeuille d’identité numérique de l’Union européenne est entré dans la phase de mise en œuvre. L’UE n’exige plus que chaque banque ou application effectue indépendamment la vérification d’identité, mais a créé à la place un portefeuille d’identité unifié soutenu par le gouvernement, utilisable par tous les résidents et entreprises. Ce portefeuille ne sert pas seulement au stockage de l’identité, mais porte également divers justificatifs authentifiés (âge, preuve de résidence, qualifications, informations fiscales, etc.), prend en charge la signature électronique de l’utilisateur et intègre des fonctions de paiement. Les utilisateurs peuvent effectuer la vérification d’identité, partager des informations à la demande et réaliser des opérations de paiement en un seul processus, atteignant ainsi une intégration transparente de bout en bout.

Si le portefeuille d’identité numérique de l’UE est mis en œuvre avec succès, toute l’architecture du secteur bancaire européen sera restructurée : l’authentification d’identité remplacera les comptes bancaires comme point d’entrée central des services financiers. Cela fera de l’authentification d’identité un bien public, et la distinction entre banques traditionnelles et banques digitales sera affaiblie, à moins qu’elles ne développent des services à valeur ajoutée basés sur ce système d’identité de confiance.

L’industrie crypto va également dans la même direction. Les expérimentations d’authentification d’identité on-chain existent depuis de nombreuses années, et bien qu’il n’existe pas encore de solution parfaite, toutes les explorations convergent vers le même objectif : fournir aux utilisateurs un moyen d’authentifier leur identité, leur permettant de prouver leur identité ou des faits pertinents sans limiter l’information à une seule plateforme.

Voici quelques exemples typiques :

· Worldcoin : Construire un système de vérification d’identité à l’échelle mondiale qui vérifie l’identité humaine réelle des utilisateurs sans compromettre leur vie privée.

· Gitcoin Passport : Intégrer plusieurs réputations et justificatifs de vérification pour réduire le risque d’attaques Sybil lors des votes de gouvernance et des processus de distribution de récompenses.

· Polygon ID, zkPass et cadres ZK-proof : Permettre aux utilisateurs de prouver des faits spécifiques sans révéler les données sous-jacentes.

· Ethereum Name Service (ENS) + justificatifs off-chain : Permettre aux portefeuilles crypto non seulement d’afficher les soldes d’actifs, mais aussi d’associer les identités sociales et les attributs d’authentification des utilisateurs.

La plupart des projets d’authentification d’identité crypto poursuivent le même objectif : permettre aux utilisateurs de prouver de manière autonome leur identité ou des faits pertinents, et faire en sorte que l’information d’identité ne soit pas verrouillée sur une seule plateforme. Cela rejoint la vision de l’UE d’un portefeuille d’identité numérique : un justificatif d’identité pouvant circuler librement avec l’utilisateur à travers différentes applications, sans nécessiter de vérification répétée.

Cette tendance modifiera également le modèle opérationnel des banques digitales. Aujourd’hui, les banques digitales considèrent l’authentification d’identité comme un mécanisme de contrôle central : inscription des utilisateurs, supervision de la plateforme, formant finalement un compte subordonné à la plateforme. Cependant, lorsque l’authentification d’identité devient un justificatif que les utilisateurs peuvent porter de manière indépendante, le rôle des banques digitales se transforme en fournisseurs de services accédant à ce système d’identité de confiance. Cela rationalisera le processus d’intégration des utilisateurs, réduira les coûts de conformité, minimisera les vérifications redondantes et permettra aux portefeuilles crypto de remplacer les comptes bancaires comme principal support des actifs et identités des utilisateurs.

Perspectives sur les tendances de développement futur

En résumé, les anciens éléments centraux du système bancaire digital perdent progressivement leur compétitivité : la taille de la base d’utilisateurs n’est plus un fossé, les cartes bancaires ne sont plus un fossé, et même une simple interface utilisateur n’est plus un fossé. La véritable barrière concurrentielle différenciante se situe dans trois dimensions : les produits de rentabilité choisis par les banques digitales, les canaux de transfert de fonds sur lesquels elles s’appuient, et le système d’authentification d’identité auquel elles accèdent. Par ailleurs, toutes les autres fonctions convergeront progressivement, et l’interchangeabilité deviendra de plus en plus forte.

Les banques digitales qui réussiront à l’avenir ne seront pas une version allégée des banques traditionnelles, mais des systèmes financiers « wallet-first ». Elles s’ancreront sur un moteur de profit central, qui déterminera directement la marge bénéficiaire et le fossé concurrentiel de la plateforme. Globalement, les moteurs de profit centraux peuvent être classés en trois types :

Banque digitale axée sur les intérêts

L’avantage concurrentiel central de ces plateformes est de devenir le canal privilégié pour la détention de stablecoins par les utilisateurs. Tant qu’elles peuvent attirer un solde utilisateur important, la plateforme peut générer des revenus via des mécanismes tels que les intérêts sur les stablecoins adossés à des réserves, les récompenses on-chain, le staking et le re-staking, sans dépendre d’une base d’utilisateurs massive. Leur avantage réside dans le fait que la rentabilité de la détention d’actifs est bien supérieure à celle de leur circulation. Ces banques digitales peuvent sembler orientées vers les consommateurs, mais ce sont en réalité des plateformes d’épargne modernes déguisées en portefeuilles, avec pour principal atout de fournir aux utilisateurs une expérience d’épargne en cryptomonnaie fluide et rémunératrice.

Banque digitale axée sur le flux de paiements

La proposition de valeur de ces plateformes provient du volume des transactions. Elles deviendront le principal canal pour les transactions des utilisateurs en stablecoins, intégrant en profondeur le traitement des paiements, les commerçants, la conversion fiat-crypto et les canaux de paiement transfrontaliers. Leur modèle de profit est similaire à celui des géants mondiaux du paiement, où le profit par transaction est minime, mais une fois qu’elles deviennent le canal de transfert de fonds préféré des utilisateurs, elles peuvent accumuler des revenus substantiels grâce à un volume de transactions élevé. Leur fossé concurrentiel réside dans l’habitude des utilisateurs et la fiabilité du service, devenant le choix par défaut lorsque les utilisateurs ont besoin de transférer des fonds.

Banque digitale axée sur l’infrastructure des stablecoins

Il s’agit de la voie la plus profonde et potentiellement la plus lucrative. Ces banques digitales ne sont pas seulement des canaux de circulation des stablecoins, mais cherchent également à contrôler l’autorité d’émission des stablecoins ou au moins leur infrastructure sous-jacente, avec un champ d’activité couvrant des aspects clés tels que l’émission, le rachat, la gestion des réserves et le règlement des stablecoins. Le potentiel de profit dans ce domaine est le plus important, car le contrôle des réserves détermine directement l’attribution des profits. Ces banques digitales intègrent les fonctions côté consommateur avec des ambitions d’infrastructure, évoluant vers un réseau financier complet plutôt que de simples applications.

En résumé, les banques digitales axées sur les intérêts gagnent de l’argent grâce aux dépôts des utilisateurs, celles axées sur le flux de paiements gagnent de l’argent grâce aux transferts des utilisateurs, et celles axées sur l’infrastructure peuvent tirer des profits durables de toute action utilisateur.

Je prévois que le marché se différenciera en deux grands camps : le premier regroupe les plateformes applicatives orientées consommateurs qui intègrent principalement l’infrastructure existante, avec des produits simples et conviviaux mais des coûts de conversion utilisateur extrêmement faibles ; le second se dirigera vers les domaines centraux de l’agrégation de valeur, en se concentrant sur l’émission de stablecoins, le routage des transactions, le règlement et l’intégration de l’authentification d’identité.

Le positionnement de ces derniers ne se limitera plus aux applications, mais ils deviendront des fournisseurs de services d’infrastructure déguisés en entités orientées consommateurs. Ils présentent une fidélité utilisateur extrêmement élevée, devenant silencieusement les systèmes centraux pour les transferts de fonds on-chain.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La part de marché s'effondre de 60 %, Hyperliquid peut-il retrouver son sommet grâce à HIP-3 et aux Builder Codes ?

Qu'est-ce qui s'est récemment passé avec Hyperliquid ?

La lutte des classes européenne derrière l’acquisition de la Juventus par Tether