Mengapa Lonjakan AI Tidak Mengangkat Saham AMAT: Apa yang Harus Diketahui Investor

Applied Materials, Inc. (NASDAQ: AMAT) tetap menjadi tulang punggung penting industri semikonduktor global pada tahun 2025, menyediakan mesin dan teknologi yang mendukung manufaktur chip untuk segala hal mulai dari perangkat konsumen hingga superkomputer artificial intelligence (AI). Dengan sektor AI yang mendorong permintaan daya komputasi ke level tertinggi, banyak investor berharap pemasok peralatan seperti AMAT akan meroket. Namun, kinerja saham terbaru dan realita model bisnis menunjukkan gambaran yang lebih seimbang.

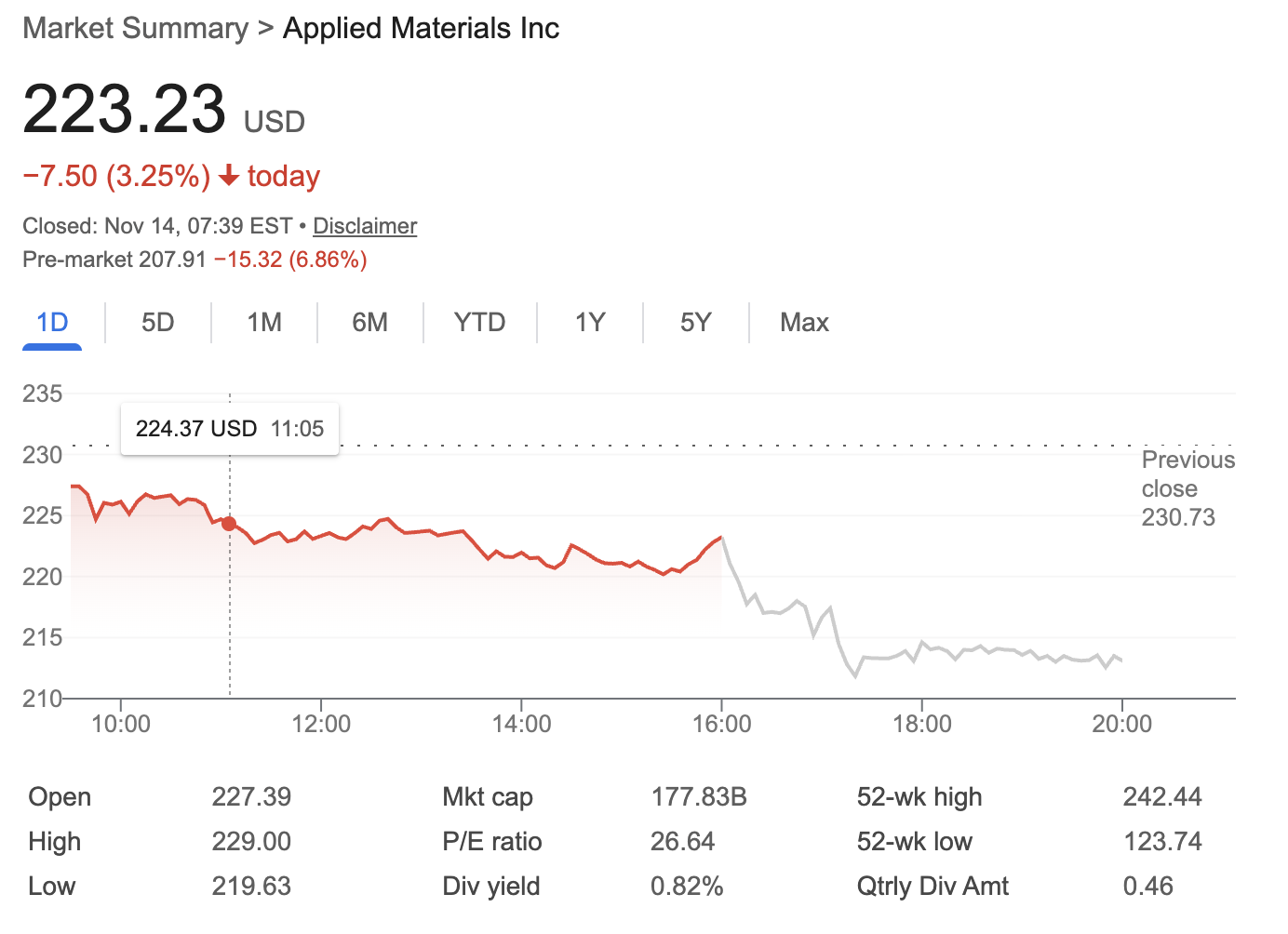

Sumber: Google Finance

Harga Saham dan Kinerja Saat Ini

Pada awal Juni 2025, AMAT diperdagangkan di sekitar $223 per saham, setelah mencatat hasil keuangan yang kuat selama tahun fiskal sebelumnya. Meskipun sukses secara finansial, saham AMAT beberapa kali mengalami penurunan tajam—terutama, penurunan 4% segera setelah laporan keuangan Q4 2024, meskipun pendapatan dan laba per saham (EPS) melebihi ekspektasi pasar.

Mengapa ini terjadi? Karena investor melihat melampaui angka saat ini ke tantangan jangka panjang, termasuk pengendalian ekspor AS yang lebih ketat—yang menyebabkan penjualan AMAT di China terpangkas hampir setengah—dan kehati-hatian tentang seberapa besar ledakan AI akan menguntungkan pembuat peralatan chip tradisional.

Mengapa Ledakan AI Tidak Membuat Saham AMAT Meroket

Dua tahun terakhir telah terjadi “demam investasi AI” saat raksasa teknologi mengucurkan dana membangun pusat data dan melatih model AI. Anda mungkin berasumsi setiap perusahaan yang terlibat dalam rantai pembuatan chip sedang menikmati lonjakan baru ke level tertinggi.

Namun, pengalaman AMAT menunjukkan fakta yang kontradiktif:

1. Pemimpin Industri, Namun Tetap “Saham Siklis”

AMAT nyaris tak tergantikan dalam jangka pendek di industri peralatan semikonduktor. Teknologi dan skala mereka tiada tanding, menjadikannya langka dan stabil di antara pemasok global.

Tetapi—yang penting—dengan segala kekuatannya, AMAT tetap merupakan saham siklis. Kinerjanya naik turun seiring siklus pengeluaran produsen chip besar (seperti wafer fab dan pabrik memori). Saat mereka memasuki fase ekspansi, penjualan dan laba AMAT melonjak. Namun di masa siklus industri chip yang matang atau lambat, kinerja AMAT cenderung tenang atau stagnan.

2. Permintaan AI Ada Batasnya untuk Investasi Peralatan

Pertanyaan utama bisnis adalah: Apakah ledakan AI mendorong lonjakan besar belanja modal pada pelanggan utama AMAT?

Faktanya, gelombang chip AI baru sering kali diproduksi di lini manufaktur yang awalnya dibuat untuk chip ponsel atau konsumen. Berkat “pemanfaatan ulang kapasitas” ini, pabrik wafer global tidak perlu berinvestasi besar-besaran pada lini produksi atau peralatan baru seperti yang diperkirakan banyak orang. Sebaliknya, mereka memanfaatkan infrastruktur yang sudah ada untuk memenuhi sebagian besar permintaan awal yang didorong AI.

Ini berarti kenaikan total belanja modal oleh pabrik—sumber pendapatan AMAT—tidak sedramatis berita utama AI yang berkembang.

3. Risiko Regulasi dan Batasan Geopolitik

Beberapa tahun terakhir pemerintah AS memperketat pembatasan ekspor peralatan semikonduktor canggih ke China. Bagi AMAT, pasar ini sebelumnya hampir 40% dari penjualan; kini turun menjadi sekitar pertengahan 20%. Ini menjadi hambatan signifikan, terlepas dari pertumbuhan industri semikonduktor global secara umum.

Melihat ke Depan: Pertimbangan Investor

Jangka pendek:

-

AMAT kemungkinan akan mempertahankan posisi terdepannya, berkat hambatan teknologi dan permintaan global untuk proses maju (2nm ke bawah, new packaging, dll).

-

Faktor siklus tetap dominan: Saat industri chip berkembang, AMAT akan untung; saat belanja modal melambat, begitu juga momentum AMAT.

Jangka panjang:

-

Meski AI membawa peluang tambahan (terutama seiring peluncuran arsitektur chip generasi berikutnya dan permintaan melebihi kapasitas lini saat ini), investor tidak boleh mengharapkan pertumbuhan eksponensial tanpa akhir.

-

AMAT sebagai pemimpin “tools and equipment” memang penting, tetapi bukan penerima manfaat murni dari revolusi AI; kinerjanya tergantung pada siklus belanja modal industri, bukan hanya pada seberapa hangat narasi AI gencar di media.

Kesimpulan

Applied Materials (AMAT) adalah pemain dominan yang stabil—teknologinya sangat penting, dan posisinya di pasar sangat kuat. Namun sebagai investor di tahun 2025, penting untuk diingat:

-

AMAT adalah saham siklus papan atas, bukan saham pertumbuhan yang terlepas dari siklus industri.

-

Sektor AI memang membantu, namun karena pemanfaatan ulang kapasitas dan hambatan regulasi, belum memicu lonjakan dramatis, sektoral pada penjualan peralatan AMAT… setidaknya untuk saat ini.

-

Nilai jangka panjang tergantung pada pemantauan siklus investasi semikonduktor, bukan hanya berita utama AI.

Bagi investor yang mencari stabilitas jangka panjang dalam rantai pasok semikonduktor, AMAT tetap layak dipertimbangkan, namun harapkan kinerjanya akan naik turun mengikuti siklus industri secara keseluruhan—bukan meniru lonjakan pesat perusahaan perangkat keras atau perangkat lunak AI murni.

Disclaimer: Pendapat yang diungkapkan dalam artikel ini hanya untuk tujuan informasi. Artikel ini bukan merupakan dukungan atas produk dan layanan yang dibahas maupun saran investasi, keuangan, atau trading. Konsultasikan dengan profesional yang kompeten sebelum mengambil keputusan keuangan.