Jika Federal Reserve mulai menurunkan suku bunga, siapa yang akan unggul: Bitcoin, emas, atau saham AS?

Ditulis oleh|David, TechFlow Deep Tide

Judul Asli|Ulasan Siklus Penurunan Suku Bunga Federal Reserve: Ke Mana Bitcoin, Pasar Saham, dan Emas Akan Pergi?

"Istirahat dulu, tunggu keputusan Federal Reserve baru bertindak," beberapa hari ini, suasana wait and see banyak muncul di komunitas investasi.

Pada pukul 2 pagi tanggal 18 September waktu GMT+8, Federal Reserve akan mengumumkan keputusan suku bunga terbaru. Sejak penurunan suku bunga pada September tahun lalu, ini sudah menjadi pertemuan kebijakan kelima. Pasar memperkirakan akan ada penurunan lagi sebesar 25 basis poin, dari 4,5% saat ini menjadi 4,25%.

Setahun yang lalu, semua orang menunggu dimulainya siklus penurunan suku bunga. Sekarang, kita sudah berada di tengah jalan penurunan suku bunga.

Mengapa semua orang menunggu keputusan ini? Karena sejarah memberitahu kita, setelah Federal Reserve memasuki jalur penurunan suku bunga, berbagai aset biasanya akan mengalami reli besar-besaran.

Lalu, ke mana arah Bitcoin kali ini setelah penurunan suku bunga? Bagaimana dengan pasar saham dan emas?

Mengulas siklus penurunan suku bunga Federal Reserve selama 30 tahun terakhir, mungkin kita bisa menemukan jawabannya dari data historis.

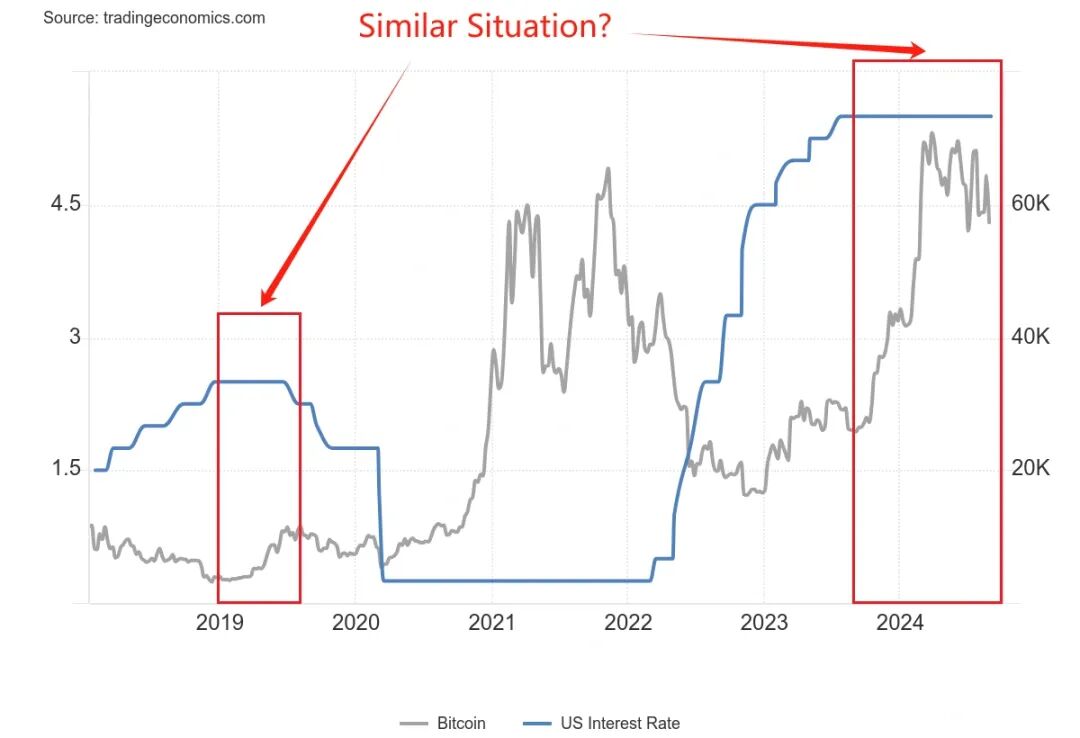

Kita Sedang Berdiri di Titik Awal Siklus Penurunan Suku Bunga yang Mana?

Secara historis, penurunan suku bunga oleh Federal Reserve tidak pernah menjadi tindakan yang sederhana.

Terkadang, penurunan suku bunga adalah suntikan semangat bagi ekonomi, pasar langsung melonjak; namun terkadang penurunan suku bunga justru menjadi pertanda badai besar akan datang, harga aset belum tentu langsung naik.

Tahun 1995, penurunan suku bunga preventif.

Pada saat itu, Ketua Federal Reserve Greenspan menghadapi "masalah yang menyenangkan": pertumbuhan ekonomi stabil, tetapi ada tanda-tanda overheating. Maka ia memilih "penurunan suku bunga preventif", dari 6% turun ke 5,25%, total hanya turun 75 basis poin.

Hasilnya? Pasar saham AS memulai bull market paling gemilang di era internet selama 5 tahun berikutnya, indeks Nasdaq naik 5 kali lipat dalam 5 tahun ke depan. Ini adalah contoh textbook dari soft landing.

Tahun 2007, penurunan suku bunga untuk penyelamatan.

Seperti yang digambarkan dalam film "The Big Short", tren krisis subprime mortgage sudah muncul saat itu, tetapi hanya sedikit yang menyadari skala badai tersebut. Pada September tahun itu, Federal Reserve mulai menurunkan suku bunga dari 5,25%, pasar masih berpesta, S&P 500 baru saja mencetak rekor tertinggi.

Tapi skenario selanjutnya sudah diketahui semua orang: Lehman Brothers bangkrut, tsunami keuangan global, Federal Reserve terpaksa menurunkan suku bunga dari 5,25% menjadi 0,25% dalam 15 bulan, penurunan sebesar 500 basis poin, penyelamatan yang datang terlambat ini tetap tidak bisa mencegah ekonomi jatuh ke resesi terburuk sejak Depresi Besar.

Tahun 2020, penurunan suku bunga karena panik.

Tak ada yang bisa memprediksi "black swan" COVID-19, pada 3 dan 15 Maret Federal Reserve dua kali menurunkan suku bunga secara darurat, dalam 10 hari dari 1,75% langsung ke 0,25%. Sekaligus memulai "quantitative easing tanpa batas", neraca keuangan membengkak dari 4 triliun dolar menjadi 9 triliun dolar.

Stimulus likuiditas yang belum pernah terjadi sebelumnya ini menciptakan pemandangan paling ajaib dalam sejarah keuangan: ekonomi riil lumpuh, tetapi aset keuangan berpesta. Bitcoin dari 3.800 dolar pada Maret 2020, naik ke 69.000 dolar pada November 2021, kenaikan lebih dari 17 kali lipat.

Melihat kembali tiga model penurunan suku bunga ini, Anda juga bisa melihat tiga hasil yang mirip, tetapi proses perubahan aset berbeda:

-

Penurunan suku bunga preventif: penurunan kecil, ekonomi soft landing, aset naik stabil

-

Penurunan suku bunga penyelamatan: penurunan besar, ekonomi hard landing, aset turun dulu baru naik

-

Penurunan suku bunga panik: penurunan darurat, volatilitas ekstrem, aset rebound berbentuk V

Lalu di tahun 2025, kita berada di awal skenario yang mana?

Dari data, sekarang lebih mirip penurunan suku bunga preventif tahun 1995. Tingkat pengangguran 4,1%, tidak tinggi; GDP masih tumbuh, belum resesi; inflasi turun dari puncak 9% pada 2022 menjadi sekitar 3%.

Tapi ada beberapa detail yang mengkhawatirkan:

Pertama, kali ini penurunan suku bunga terjadi saat pasar saham sudah di puncak sejarah, S&P 500 tahun ini sudah naik lebih dari 20%.

Secara historis, saat penurunan suku bunga tahun 1995 pasar saham baru pulih dari titik terendah; sedangkan tahun 2007 penurunan suku bunga terjadi di puncak, lalu langsung anjlok. Selain itu, rasio utang pemerintah AS terhadap GDP mencapai 123%, jauh di atas 64% pada 2007, juga membatasi ruang stimulus fiskal pemerintah.

Tapi apapun model penurunan suku bunganya, satu hal pasti: gerbang likuiditas akan segera terbuka.

Skenario Penurunan Suku Bunga di Pasar Kripto

Kali ini, ketika Federal Reserve kembali membuka keran likuiditas, apa yang akan terjadi di pasar kripto?

Untuk menjawab pertanyaan ini, kita perlu memahami apa yang dialami pasar kripto pada siklus penurunan suku bunga sebelumnya.

Dari 2019 hingga 2020, ketika pasar dengan kapitalisasi hanya 200 miliar dolar tiba-tiba kedatangan likuiditas triliunan dolar, proses kenaikan aset tidak terjadi dalam semalam.

-

Siklus penurunan suku bunga 2019: banyak harapan, sedikit hasil

Pada 31 Juli tahun itu, Federal Reserve menurunkan suku bunga untuk pertama kalinya dalam sepuluh tahun. Bagi pasar kripto saat itu, ini seharusnya menjadi katalis besar.

Menariknya, Bitcoin tampaknya sudah mendapat bocoran. Akhir Juni, Bitcoin naik dari 9.000 dolar, pertengahan Juli sudah menyentuh 13.000 dolar. Pasar bertaruh penurunan suku bunga akan membawa bull market baru.

Tapi setelah penurunan suku bunga benar-benar terjadi, pergerakannya justru mengejutkan. Pada hari penurunan suku bunga 31 Juli, Bitcoin berfluktuasi di sekitar 12.000 dolar, lalu bukannya naik malah turun. Agustus turun di bawah 10.000 dolar, Desember sudah kembali ke sekitar 7.000 dolar.

Mengapa bisa begitu? Jika dilihat kembali, mungkin ada beberapa alasan.

Pertama, penurunan suku bunga 75 basis poin relatif moderat, pelepasan likuiditas terbatas. Kedua, saat itu pasar kripto baru saja keluar dari bear market 2018, kepercayaan investor masih rendah.

Paling penting, institusi tradisional masih wait and see, dana dari penurunan suku bunga lebih banyak mengalir ke pasar saham, S&P 500 naik hampir 10% pada periode yang sama.

-

Siklus penurunan suku bunga 2020: roller coaster super setelah tragedi 312

Pada minggu pertama Maret, pasar sudah mencium bau krisis. 3 Maret Federal Reserve menurunkan suku bunga darurat 50 basis poin, Bitcoin bukannya naik, malah turun dari 8.800 dolar ke 8.400 dolar. Logika pasar: penurunan suku bunga darurat = ekonomi bermasalah = lebih baik keluar dulu.

Minggu berikutnya adalah masa tergelap pasar kripto. 12 Maret, Bitcoin dari 8.000 dolar langsung anjlok ke 3.800 dolar, turun lebih dari 50% dalam 24 jam. Ethereum lebih parah, dari 240 dolar turun ke 90 dolar.

Tragedi klasik "312", menjadi trauma kolektif pasar kripto.

Penurunan tajam hari itu sebenarnya bagian dari krisis likuiditas global. Dalam kepanikan pandemi, semua aset dijual—pasar saham circuit breaker, emas turun, obligasi pemerintah AS juga turun. Investor panik menjual segalanya untuk mendapatkan uang tunai, bahkan "emas digital" Bitcoin pun tak luput.

Yang lebih fatal, leverage tinggi di pasar kripto memperbesar penurunan. Di bursa derivatif seperti BitMEX, banyak posisi long dengan leverage 100x dilikuidasi, likuidasi berantai seperti longsor. Dalam beberapa jam, total likuidasi di seluruh jaringan melebihi 3 miliar dolar.

Tapi saat semua orang merasa akan nol, titik balik pun datang.

15 Maret, Federal Reserve mengumumkan penurunan suku bunga ke 0-0,25%, sekaligus memulai quantitative easing (QE) 700 miliar dolar. 23 Maret, Federal Reserve bahkan mengeluarkan "QE tanpa batas". Bitcoin membentuk dasar di 3.800 dolar, lalu memulai rebound epik:

-

13 Maret 2020: 3.800 dolar (titik terendah)

-

Mei 2020: 10.000 dolar (naik 160% dalam 2 bulan)

-

Oktober 2020: 13.000 dolar (naik 240% dalam 7 bulan)

-

Desember 2020: 29.000 dolar (naik 660% dalam 9 bulan)

-

April 2021: 64.000 dolar (naik 1580% dalam 13 bulan)

-

November 2021: 69.000 dolar (naik 1715% dalam 20 bulan)

Bukan hanya Bitcoin, seluruh pasar kripto berpesta. Ethereum dari 90 dolar naik ke 4.800 dolar, naik 53 kali lipat. Banyak token DeFi naik ratusan kali. Kapitalisasi pasar kripto dari 150 miliar dolar pada Maret 2020, membengkak menjadi 3 triliun dolar pada November 2021.

Bandingkan 2019 dan 2020, sama-sama penurunan suku bunga, mengapa reaksi pasar sangat berbeda?

Jika dilihat kembali, jawabannya sangat sederhana: besarnya penurunan suku bunga menentukan skala dana yang masuk.

Tahun 2020 langsung turun ke nol, ditambah QE tanpa batas, sama saja seperti membuka keran likuiditas. Neraca Federal Reserve dari 4 triliun dolar melebar ke 9 triliun dolar, tiba-tiba ada tambahan 5 triliun dolar likuiditas di pasar.

Meski hanya 1% masuk ke pasar kripto, itu sudah 50 miliar dolar. Ini setara dengan sepertiga kapitalisasi pasar kripto di awal 2020.

Selain itu, pelaku pasar tahun 2020 juga mengalami perubahan psikologis dari ketakutan ekstrem ke keserakahan ekstrem. Maret semua orang jual aset untuk uang tunai, akhir tahun semua orang pinjam uang untuk beli aset. Fluktuasi emosi yang besar ini memperbesar volatilitas harga.

Yang lebih penting, institusi juga mulai masuk.

MicroStrategy mulai membeli Bitcoin pada Agustus 2020, total lebih dari 100.000 BTC. Tesla pada Februari 2021 mengumumkan pembelian Bitcoin senilai 1,5 miliar dolar. Kepemilikan Grayscale Bitcoin Trust (GBTC) naik dari 200.000 BTC di awal 2020 menjadi 650.000 BTC di akhir tahun.

Pembelian institusi ini tidak hanya membawa uang nyata, yang lebih penting adalah efek endorsement.

-

2025, Sejarah Terulang?

Dari sisi besaran penurunan suku bunga, pada 17 September pasar memperkirakan akan turun 25 basis poin, ini baru permulaan. Jika mengikuti data ekonomi saat ini, seluruh siklus penurunan suku bunga (12-18 bulan ke depan) mungkin total turun 100-150 basis poin, suku bunga akhir bisa turun ke sekitar 3,0-3,5%. Besaran ini di antara 2019 (75 basis poin) dan 2020 (turun ke nol).

Dari posisi pasar, Bitcoin sudah di dekat rekor tertinggi 115.000 dolar, tidak seperti Maret 2020 yang punya ruang kenaikan besar. Tapi di sisi lain, juga tidak seperti 2019 yang baru keluar dari bear market, kepercayaan pasar relatif cukup.

Dari sisi partisipasi institusi, persetujuan ETF Bitcoin adalah titik balik. Tahun 2020 institusi masih coba-coba beli, sekarang sudah ada instrumen investasi standar. Tapi institusi juga makin pintar, tidak akan FOMO mengejar harga tinggi seperti 2020-2021.

Mungkin, tahun 2024-2025 kita akan melihat skenario ketiga, bukan datar seperti 2019, juga bukan gila-gilaan seperti 2020, melainkan "kemakmuran rasional". Bitcoin mungkin tidak lagi naik 17 kali lipat, tapi kenaikan stabil seiring dibukanya keran likuiditas adalah logika yang lebih masuk akal.

Kunci juga tergantung pada kinerja aset lain. Jika pasar saham dan emas juga naik, dana akan terbagi.

Kinerja Aset Tradisional di Siklus Penurunan Suku Bunga

Siklus penurunan suku bunga tidak hanya memengaruhi pasar kripto, kinerja aset tradisional juga patut diperhatikan.

Bagi investor kripto, memahami pola historis kinerja aset-aset ini sangat penting. Karena mereka adalah sumber dana sekaligus pesaing.

Saham AS: Tidak Semua Penurunan Suku Bunga Membawa Bull Market

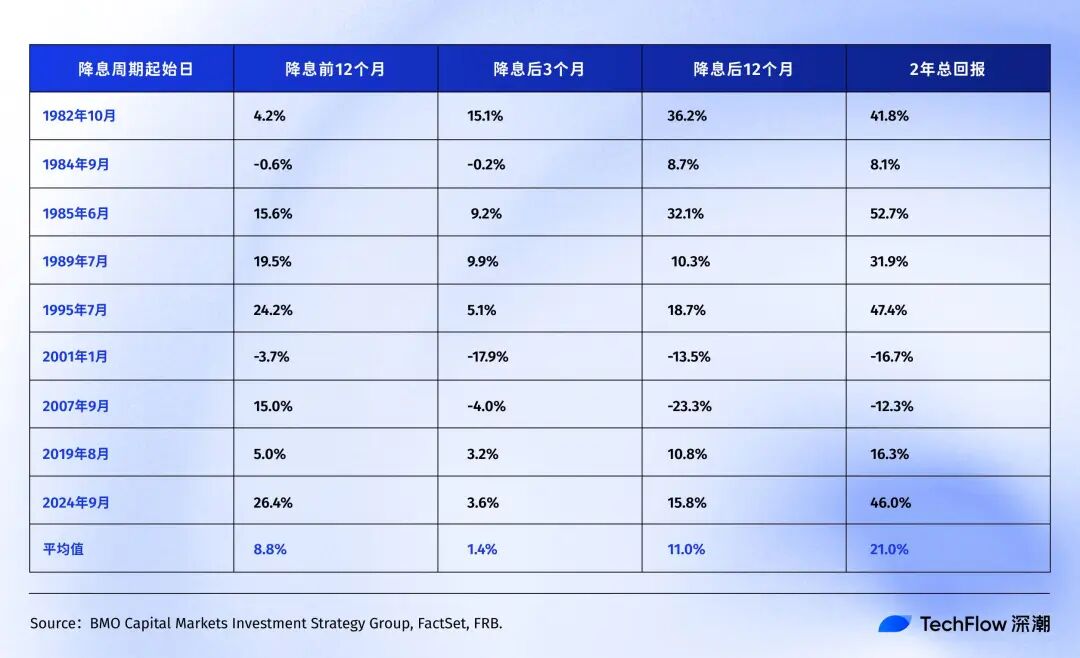

Berdasarkan data riset BMO, kita bisa melihat detail kinerja S&P 500 selama lebih dari 40 tahun siklus penurunan suku bunga:

Sejarah menunjukkan, S&P 500 dalam 12 hingga 24 bulan setelah Federal Reserve pertama kali atau kembali menurunkan suku bunga, sebagian besar mencatat return positif.

Menariknya, jika tabel di atas mengeluarkan bubble teknologi (2001) dan krisis keuangan (2007) sebagai "black swan", rata-rata return S&P 500 sebelum dan sesudah penurunan suku bunga akan lebih tinggi.

Ini justru menunjukkan masalahnya, rata-rata return S&P 500 hanya referensi, kinerja pasar saham setelah penurunan suku bunga sepenuhnya tergantung pada alasan penurunan suku bunga. Jika seperti penurunan preventif 1995, pasar sangat positif; jika penurunan untuk pemadaman kebakaran (seperti krisis keuangan 2007), pasar saham juga turun dulu baru naik, prosesnya sangat menyakitkan.

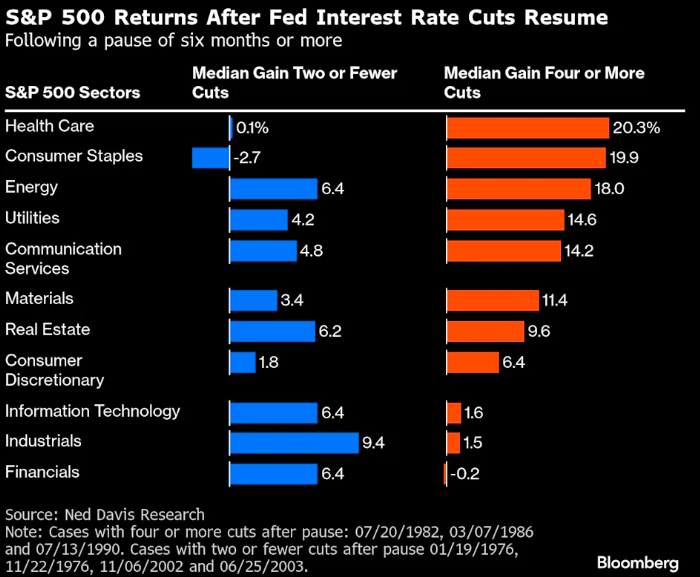

Jika melihat lebih jauh ke saham individu dan struktur sektor, riset Ned Davis Research menunjukkan sektor defensif di pasar saham AS berkinerja lebih baik selama penurunan suku bunga:

-

Pada empat siklus di mana ekonomi relatif kuat dan Federal Reserve hanya menurunkan suku bunga satu hingga dua kali, sektor siklikal seperti keuangan dan industri mengungguli pasar.

-

Tapi pada siklus di mana ekonomi relatif lemah dan perlu penurunan suku bunga besar empat kali atau lebih, investor lebih memilih sektor defensif, return median sektor kesehatan dan barang konsumsi pokok tertinggi, masing-masing 20,3% dan 19,9%. Sementara saham teknologi yang diharapkan banyak orang, hanya 1,6%.

Selain itu, menurut riset Nomura Securities, tiga bulan setelah penurunan suku bunga 50 basis poin, S&P 500 hampir tidak berubah, tetapi indeks saham kecil Russell 2000 rata-rata naik 5,6%.

Ini juga masuk akal. Perusahaan kecil lebih sensitif terhadap suku bunga, biaya pinjaman mereka tinggi, penurunan suku bunga memberi perbaikan marjin lebih besar. Dan saham kecil sering mewakili "risk appetite", ketika mereka mulai mengungguli pasar, berarti sentimen pasar mulai optimis.

Kembali ke sekarang, sejak penurunan suku bunga September 2024:

-

S&P 500: dari 5.600 poin naik ke 6.500 poin (+16%)

-

Nasdaq: dari 17.000 poin naik ke 22.000 poin (+30%)

Dibandingkan data historis, kenaikan tahunan 16% saat ini sudah melampaui rata-rata 11% setelah penurunan suku bunga Federal Reserve. Sinyal yang lebih penting adalah kenaikan Nasdaq hampir dua kali S&P 500. S&P 500 sudah di puncak sejarah sebelum penurunan suku bunga, ini jarang terjadi di siklus penurunan suku bunga sebelumnya.

Pasar Obligasi: Paling Stabil Tapi Juga Paling Membosankan

Obligasi adalah aset paling "jujur" di siklus penurunan suku bunga. Federal Reserve menurunkan suku bunga, yield obligasi turun, harga obligasi naik, hampir tanpa kejutan.

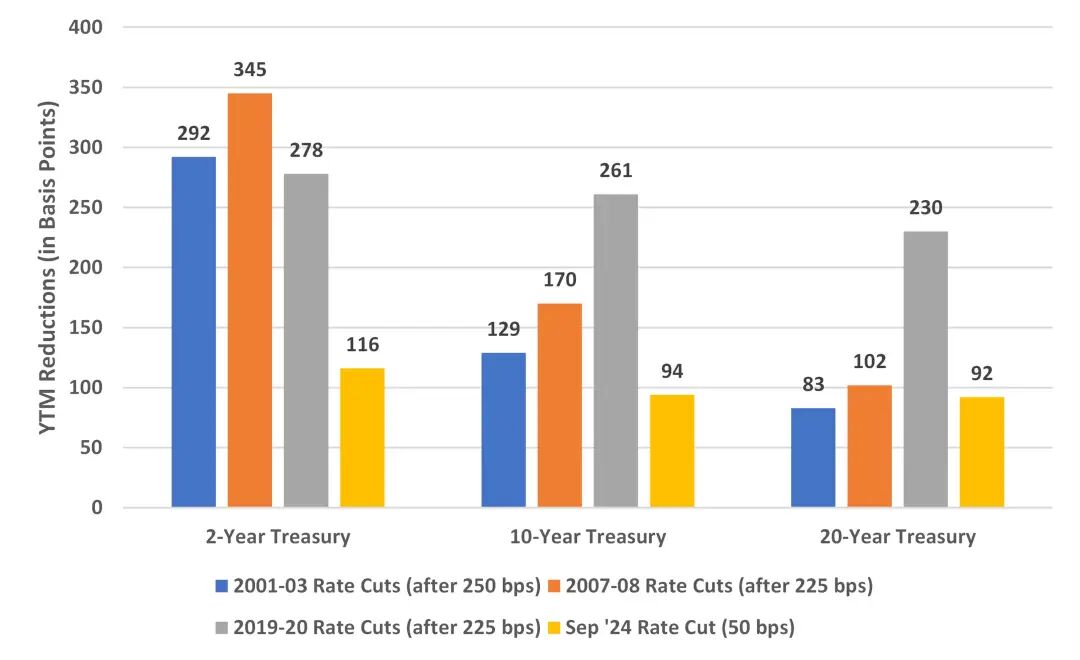

Menurut analisis Bondsavvy, penurunan yield obligasi pemerintah AS 10 tahun di berbagai siklus penurunan suku bunga cukup stabil:

-

2001-2003: turun 129 basis poin

-

2007-2008: turun 170 basis poin

-

2019-2020: turun 261 basis poin (periode khusus pandemi)

Mengapa penurunan 2019-2020 sangat besar? Karena Federal Reserve tidak hanya menurunkan suku bunga ke nol, tapi juga melakukan "QE tanpa batas", langsung membeli obligasi, menekan yield secara artifisial. Operasi tidak konvensional seperti ini tidak terjadi di siklus penurunan suku bunga normal.

-

Kemajuan Siklus Saat Ini

Berdasarkan pengalaman tahun 2001 dan 2007, total penurunan yield obligasi pemerintah AS 10 tahun harusnya di kisaran 130-170 basis poin. Sekarang sudah turun 94 basis poin, mungkin masih ada ruang 35-75 basis poin.

Jika dikonversi ke harga, jika yield obligasi pemerintah AS 10 tahun turun lagi 50 basis poin ke sekitar 3,5%, investor yang memegang obligasi 10 tahun masih bisa mendapat capital gain sekitar 5%. Bagi investor obligasi ini sudah bagus, tapi bagi pemain kripto yang terbiasa dengan return berlipat ganda, mungkin terasa kurang menarik.

Namun, bagi investor aset berisiko, obligasi lebih berfungsi sebagai "anchor" biaya dana. Jika yield obligasi pemerintah turun tajam, tapi yield obligasi korporasi tidak turun bahkan naik, berarti pasar mencari aset aman. Saat itu, aset berisiko seperti Bitcoin kemungkinan besar akan dijual.

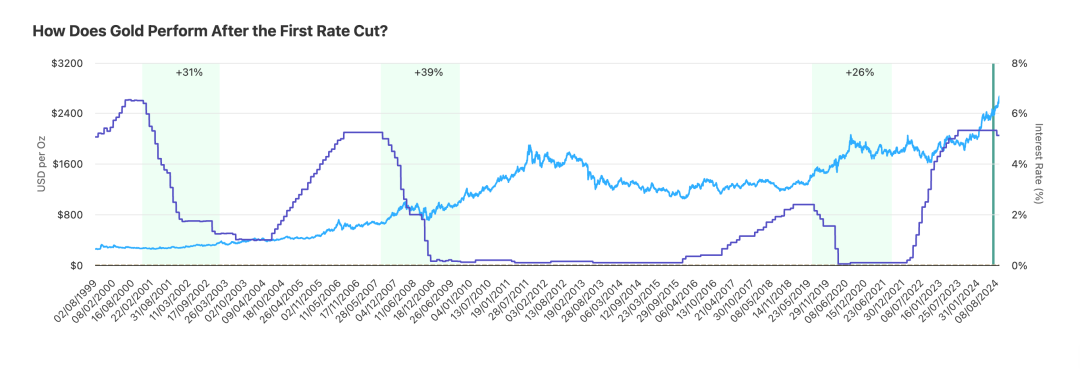

Emas: Pemenang Stabil di Siklus Penurunan Suku Bunga

Emas mungkin adalah aset yang paling "mengerti" Federal Reserve. Dalam beberapa dekade terakhir, hampir setiap siklus penurunan suku bunga, emas tidak pernah mengecewakan.

Berdasarkan riset Auronum, kinerja emas dalam tiga siklus penurunan suku bunga terakhir:

-

Siklus penurunan suku bunga 2001: naik 31% dalam 24 bulan

-

Siklus penurunan suku bunga 2007: naik 39% dalam 24 bulan

-

Siklus penurunan suku bunga 2019: naik 26% dalam 24 bulan

Rata-rata, kenaikan emas dua tahun setelah penurunan suku bunga sekitar 32%. Return ini tidak sefantastis Bitcoin, tapi unggul dalam stabilitas. Tiga kali semuanya return positif, tanpa pengecualian.

-

Siklus Saat Ini: Kinerja Melebihi Ekspektasi

Naik 41% dalam setahun, sudah melampaui kinerja siklus penurunan suku bunga manapun dalam periode yang sama. Mengapa begitu kuat?

Pertama, pembelian besar-besaran oleh bank sentral. Tahun 2024 bank sentral global membeli lebih dari 1.000 ton emas, rekor tertinggi. China, Rusia, India, dan negara lain terus menambah cadangan. Karena mereka tidak ingin semua cadangan devisa dalam dolar, inilah yang disebut "de-dollarization".

Kedua, risiko geopolitik. Krisis Ukraina dan konflik Timur Tengah membuat beberapa wilayah dunia makin tidak stabil, kenaikan emas semakin banyak mengandung "war premium".

Ketiga, ekspektasi mengimbangi inflasi. Saat ini rasio utang pemerintah AS terhadap GDP lebih dari 120%, defisit fiskal 2 triliun dolar per tahun. Uang ini dari mana? Hanya bisa cetak. Emas adalah alat tradisional lindung nilai terhadap depresiasi mata uang. Saat investor khawatir daya beli dolar, emas naik. Logika ini juga berlaku untuk Bitcoin, tapi pasar masih lebih percaya emas.

Kinerja setahun terakhir dibandingkan:

-

Emas: +41% ($2.580→$3.640)

-

Bitcoin: +92% ($60.000→$115.000)

Sekilas Bitcoin menang telak. Tapi mengingat perbedaan kapitalisasi pasar, emas 15 triliun dolar sedangkan Bitcoin 2,3 triliun dolar, kenaikan 41% emas menyerap dana jauh lebih besar. Namun secara historis, ketika emas naik lebih dari 35% dalam siklus penurunan suku bunga, biasanya akan masuk periode konsolidasi. Alasannya sederhana—profit taking perlu waktu untuk diserap.

Kata Penutup

Pada September 2025, kita berada di titik waktu yang menarik.

Siklus penurunan suku bunga sudah berjalan setahun, tidak terlalu cepat, tidak terlalu lambat. Bitcoin 115.000 dolar, tidak terlalu tinggi, tidak terlalu rendah. Sentimen pasar serakah tapi tidak gila, hati-hati tapi tidak panik. Kondisi tengah seperti ini paling sulit diprediksi, juga paling menguji kesabaran.

Pengalaman sejarah memberitahu kita, paruh kedua siklus penurunan suku bunga biasanya lebih menarik. Dua penurunan suku bunga terakhir tahun 1995, pasar saham AS memulai bull market internet. Enam bulan setelah penurunan suku bunga 2020, Bitcoin baru benar-benar lepas landas.

Jika sejarah berima, 6-12 bulan ke depan mungkin adalah jendela kunci.

Tapi sejarah juga memberitahu kita, selalu ada kejutan. Mungkin kali ini kejutannya adalah AI membawa ledakan produktivitas, inflasi benar-benar hilang, Federal Reserve bisa menurunkan suku bunga tanpa batas. Mungkin juga kejutannya adalah konflik geopolitik meningkat, atau krisis keuangan baru.

Satu-satunya hal yang pasti adalah perubahan itu sendiri.

Sistem moneter yang didominasi dolar sedang berubah, cara menyimpan nilai berubah, kecepatan transfer kekayaan berubah.

Kripto bukan hanya kategori investasi, tapi juga cerminan kecil dari era perubahan ini. Jadi, daripada pusing memikirkan apakah Bitcoin akan naik ke 150.000 atau 200.000, lebih baik tanya pada diri sendiri:

Dalam konteks perubahan ini, apakah saya sudah siap?

Jika jawaban Anda adalah yes, selamat. Siklus penurunan suku bunga baru permulaan, pertunjukan sesungguhnya masih di depan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Laporan Pagi Mars | BTC mengalami pergantian kepemilikan besar-besaran dan struktur volume pembalikan, menjadi sinyal dasar jangka pendek yang khas

Cardano mengalami pemisahan rantai singkat karena kerentanan pada kode lama, FBI turut serta dalam penyelidikan; BTC menunjukkan sinyal dasar jangka pendek; Port3 mengalami serangan peretas yang menyebabkan token anjlok; Aave meluncurkan aplikasi tabungan ritel untuk menantang bank tradisional. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan masih dalam tahap pembaruan iteratif.

ETF bitcoin spot mencatat arus keluar sebesar $1,2 miliar dalam minggu keempat berturut-turut

ETF bitcoin spot di AS melaporkan arus keluar bersih sebesar $1,22 miliar minggu lalu, sehingga total arus keluar kumulatif dalam empat minggu mencapai $4,34 miliar. IBIT milik BlackRock mengalami arus keluar sebesar $1,09 miliar selama minggu tersebut, menjadi arus keluar mingguan terbesar kedua dalam sejarahnya.

Bitcoin kembali naik ke $87.500 di bawah struktur pasar yang 'rapuh': analis

Bitcoin telah pulih ke sekitar $87.500 dalam apa yang digambarkan oleh para analis sebagai “pantulan setelah pelemahan.” Struktur pasar tetap rapuh, dan bitcoin diperkirakan akan berkonsolidasi dalam kisaran sempit antara $85.000 hingga $90.000, menurut para analis.

Atau Menghadapi Penghapusan Indeks? Strategi Terjebak dalam Krisis "Empat Pukulan Beruntun"

Strategi ini menghadapi beberapa tekanan, termasuk penyusutan signifikan pada premi mNAV, pengurangan penimbunan koin, penjualan saham oleh eksekutif, dan risiko penghapusan dari indeks, yang semuanya menguji kepercayaan pasar secara serius.