Bisakah stablecoin menjadi pilar sejati hegemoni dolar AS?

Penulis: Spyros Andreopoulos

Penerjemah: TechFlow

Judul asli: Stablecoin Tidak Bisa Menyelamatkan Hegemoni Dolar AS

Dalam jangka pendek, pertumbuhan stablecoin mungkin dapat meredakan tekanan fiskal Amerika Serikat dan semakin memperkuat posisi dolar sebagai mata uang dominan. Namun, dalam jangka panjang, stablecoin hanya menambah satu lapisan kompleksitas dalam diskusi mengenai kualitas institusi Amerika Serikat.

Pada akhirnya, yang menentukan posisi dolar tetaplah kesehatan fiskal Amerika Serikat serta kemampuan bank sentralnya untuk menjaga inflasi tetap rendah dan stabil.

Sumber: Foto SpaceX di Unsplash

Pemerintahan Trump tampaknya sangat berharap pada peningkatan permintaan stablecoin untuk menutupi defisit fiskal federal—permintaan ini adalah salah satu alasan resmi utama Departemen Keuangan AS memperpendek rata-rata jatuh tempo utang (dengan menerbitkan lebih banyak Treasury bills, sambil mempertahankan volume penerbitan notes dan bonds).

Ngomong-ngomong, menurut saya memperpendek rata-rata jatuh tempo utang juga merupakan salah satu cara untuk meningkatkan tekanan pada Federal Reserve agar menurunkan suku bunga.

Ada juga beberapa bukti bahwa permintaan stablecoin telah menurunkan suku bunga utang jangka pendek AS.

Selain itu, pemerintah memandang permintaan stablecoin sebagai pilar utama yang menopang posisi dolar sebagai mata uang dominan.

Alasannya tidak sulit dipahami.

Menkeu Bessent memperkirakan skala stablecoin akan tumbuh hingga 2 triliun dolar AS (bahkan saya pernah melihat angka yang lebih tinggi). Karena mayoritas stablecoin dipatok ke dolar, permintaan stablecoin kemungkinan besar adalah permintaan dolar.

Berdasarkan "GENIUS Act", uang tunai dolar, simpanan bank domestik AS yang diasuransikan, serta Treasury dengan sisa jatuh tempo tidak lebih dari 93 hari, dikategorikan sebagai instrumen cadangan yang diizinkan, sehingga sebagian besar permintaan ini akan mengalir ke utang federal.

Dari sudut pandang domestik AS murni, apakah stablecoin benar-benar akan meningkatkan permintaan bersih terhadap Treasury masih belum pasti—ini tergantung pada apa yang sebenarnya digantikan oleh stablecoin.

Jika orang tidak memegang saham reksa dana pasar uang yang diinvestasikan pada obligasi pemerintah AS jangka pendek, melainkan menyimpan sebagian kekayaannya dalam stablecoin, maka permintaan bersih terhadap Treasury sebenarnya tidak akan bertambah.

Intuisi saya—sejauh ini belum lebih dari itu—adalah bahwa saluran terpenting yang menghasilkan permintaan bersih terhadap dolar dan Treasury AS adalah saluran internasional: saluran dolar AS melalui permintaan stablecoin.

Stablecoin memudahkan jutaan orang di luar AS untuk mengakses dolar, terutama di negara-negara dengan inflasi tinggi, mata uang lemah, dan sistem perbankan yang kurang berkembang.

Meski demikian, pertumbuhan permintaan stablecoin dari sektor swasta non-AS mungkin sebagian diimbangi oleh penurunan permintaan dolar dari sektor resmi. Mengapa?

Stablecoin tampaknya berpotensi meningkatkan stabilitas keuangan global dengan meningkatkan proporsi aset dolar pada neraca di luar AS. Namun, jika benar demikian, ini bisa mengurangi currency mismatch di negara berkembang, yang justru merupakan salah satu alasan utama permintaan preventif sektor resmi negara berkembang terhadap dolar.

Membahas Kembali Fondasi Institusional Dolar

Namun, saya memiliki kekhawatiran yang lebih mendalam tentang kontribusi permintaan stablecoin terhadap peran dolar. Ini berkaitan dengan dolar itu sendiri dan institusi yang menopangnya.

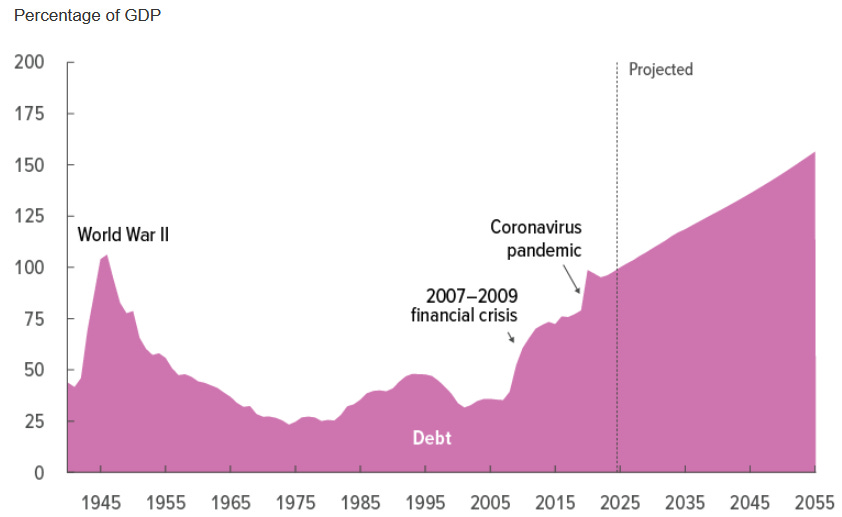

Kondisi fiskal Amerika Serikat sudah diketahui secara luas, jadi tidak perlu diulang di sini.

Sumber: Congressional Budget Office (Maret 2025)

Sebagai orang Eropa yang sejak lama mengagumi Amerika Serikat, saya mungkin tidak sendirian dalam mendiagnosis adanya "mesin kiamat fiskal" yang dipicu oleh perpecahan politik.

Salah satu alasan utama "mesin kiamat" ini bisa terus berjalan adalah posisi dolar sebagai mata uang dominan dan permintaan yang dihasilkannya terhadap aset pemerintah AS: "privilege berlebihan" dolar memperluas ruang fiskal pemerintah federal AS.

Namun, pada akhirnya ini tidak mengurangi kebutuhan akan reformasi fiskal yang mendasar. Reformasi ini seharusnya terutama berfokus pada peningkatan pendapatan federal (sebaliknya dengan Eropa, di mana reformasi fiskal seharusnya fokus pada pemotongan pengeluaran).

Sekarang, kembali ke stablecoin.

Peningkatan permintaan stablecoin terhadap utang pemerintah AS mungkin dapat melonggarkan batasan kebijakan fiskal dalam jangka pendek. Namun, ini tidak menyelesaikan masalah jangka panjang apa pun—ini tidak bisa menghancurkan mesin kiamat tersebut.

Faktanya, ini justru lebih mungkin menghambat reformasi fiskal yang sangat dibutuhkan.

Dengan kata lain, saya khawatir stablecoin mungkin hanya menjadi tali yang digunakan politisi AS untuk menjerat diri sendiri—beserta privilege berlebihan yang menyertainya.

Lalu ada Federal Reserve.

Saya selalu percaya bahwa, mengingat privilege berlebihan memberikan ruang gerak yang lebih longgar bagi otoritas fiskal, kebijakan moneter juga harus dibatasi: kebijakan moneter tidak boleh tunduk pada kebutuhan kebijakan fiskal (seperti yang dinyatakan oleh Trump dan gerakannya). Salah satu syarat institusional yang diperlukan (meski tidak cukup) untuk menghindari hal ini adalah independensi Federal Reserve.

Poin utamanya di sini adalah, jika selama periode ini independensi Federal Reserve dilemahkan dan menyebabkan inflasi yang lebih tinggi, maka stablecoin pada akhirnya juga tidak akan membantu posisi dolar.

Dukungan Stablecoin

Pada akhirnya, seperti yang dikatakan Pierpaolo Benigno, kuncinya adalah bagaimana stablecoin didukung.

Dalam rezim yang didominasi moneter (yaitu bank sentral menyediakan stabilitas harga, sementara otoritas fiskal bertanggung jawab sendiri atas keberlanjutan utang), stablecoin dan Treasury di belakangnya pada akhirnya didukung oleh pajak: "Agar stablecoin aman, Treasury itu sendiri harus aman."

Dalam rezim yang didominasi fiskal, stablecoin pada akhirnya didukung oleh bank sentral. Dalam situasi ini, stablecoin dapat memicu inflasi, karena Federal Reserve mungkin terpaksa melakukan monetisasi penerbitan terkait.

Kesimpulan saya adalah, meskipun dalam jangka pendek pertumbuhan stablecoin mungkin dapat meredakan tekanan fiskal Amerika Serikat dan meningkatkan posisi dolar sebagai mata uang dominan, dalam jangka panjang stablecoin hanya menambah satu lapisan kompleksitas dalam diskusi mengenai kualitas institusi Amerika Serikat. Pada akhirnya, yang menentukan apakah dolar dapat mempertahankan posisinya tetaplah kesehatan fiskal Amerika Serikat serta kemampuan bank sentralnya untuk menyediakan inflasi rendah dan stabil.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bitcoin kembali naik ke $87.500 di bawah struktur pasar yang 'rapuh': analis

Bitcoin telah pulih ke sekitar $87.500 dalam apa yang digambarkan oleh para analis sebagai “pantulan setelah pelemahan.” Struktur pasar tetap rapuh, dan bitcoin diperkirakan akan berkonsolidasi dalam kisaran sempit antara $85.000 hingga $90.000, menurut para analis.

Atau Menghadapi Penghapusan Indeks? Strategi Terjebak dalam Krisis "Empat Pukulan Beruntun"

Strategi ini menghadapi beberapa tekanan, termasuk penyusutan signifikan pada premi mNAV, pengurangan penimbunan koin, penjualan saham oleh eksekutif, dan risiko penghapusan dari indeks, yang semuanya menguji kepercayaan pasar secara serius.

Pratinjau Minggu Ini: BTC Kembali ke 86.000, Trump Menghadapi Big Short Legendaris, Ketegangan Makro Baru Saja Mereda

Setelah mengalami kepanikan makro secara global minggu lalu, pasar dunia mulai pulih dan bitcoin rebound ke 86.861 dolar AS. Minggu ini, pasar akan fokus pada kebijakan baru AI, pertarungan antara bear dan bull, data PCE, serta peristiwa geopolitik, sehingga persaingan semakin intens. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan oleh model Mars AI masih dalam tahap iterasi pengembangan.

Terancam Dikeluarkan dari Indeks? Strategy Terjebak dalam Krisis "Empat Penjepit"

Strategy menghadapi berbagai tekanan, termasuk penurunan signifikan pada premi mNAV, berkurangnya akumulasi aset, penjualan saham oleh eksekutif, serta risiko penghapusan dari indeks, sehingga kepercayaan pasar mengalami ujian berat.