Perang dagang + gelembung AI: Ketika dua "tong mesiu" besar bersatu, apakah akhir dari siklus super sudah ditentukan?

Ekonomi global menghadapi risiko umpan balik antara kebijakan, leverage, dan kepercayaan; teknologi mendukung pertumbuhan, tetapi populisme fiskal mulai muncul dan kepercayaan terhadap mata uang perlahan-lahan terkikis. Proteksionisme perdagangan dan spekulasi keuangan berbasis AI memperburuk volatilitas pasar.

2025 = Tahun “Titik Tengah Siklus”

Pasar sedang terjebak dalam sebuah paradoks.

Di bawah permukaan ketenangan dari optimisme “soft landing”, ekonomi global diam-diam mulai retak di sepanjang jalur kebijakan perdagangan, ekspansi kredit, dan ekspansi teknologi yang berlebihan.

Poin Inti:

Ketidaksesuaian besar berikutnya dalam ekonomi global tidak akan berasal dari satu kegagalan tunggal, bukan dari tarif, juga bukan dari utang AI, melainkan dari siklus umpan balik antara kebijakan, leverage, dan kepercayaan.

Kita sedang menyaksikan tahap akhir dari sebuah supercycle: teknologi menopang pertumbuhan, populisme fiskal menggantikan liberalisme perdagangan, sementara kepercayaan terhadap mata uang perlahan-lahan tergerus.

Kemakmuran belum berakhir, tetapi telah mulai terpecah.

Volatilitas minggu ini adalah miniatur dari kisah ini.

Ketika kepanikan tarif AS-Tiongkok kembali memanas, indeks VIX melonjak paling tinggi sejak April, hingga akhir pekan ketika Presiden Trump mengonfirmasi bahwa tarif impor 100% yang diusulkan akan “tidak berkelanjutan”, pasar pun terkoreksi. Pasar saham bernapas lega; S&P 500 stabil. Namun, kelegaan ini dangkal, narasi yang lebih dalam adalah bahwa alat kebijakan telah kelelahan, dan optimisme telah terlalu berlebihan.

1. Ilusi Stabilitas

Perjanjian perdagangan AS-Uni Eropa pada Juli awalnya dimaksudkan untuk memberikan jangkar bagi sistem yang rapuh.

Namun kini, perjanjian itu mulai runtuh karena perselisihan regulasi iklim dan proteksionisme AS. Washington menuntut perusahaan AS dibebaskan dari aturan ESG (Lingkungan, Sosial, dan Tata Kelola) dan pengungkapan karbon, yang menyoroti jurang ideologis yang semakin melebar: “dekarbonisasi” Eropa versus “deregulasi” Amerika.

Pada saat yang sama, pembatasan baru Tiongkok terhadap ekspor logam tanah jarang, termasuk larangan penggunaan magnet yang mengandung jejak logam asal Tiongkok, mengungkapkan kerentanan strategis rantai pasokan global. Respons AS—mengancam tarif 100% pada barang impor Tiongkok—adalah sikap politik dengan konsekuensi global. Meskipun kemudian ditarik kembali, ini mengingatkan pasar: perdagangan telah menjadi “keuangan yang dipersenjatai”, lebih sebagai alat pengungkit untuk sentimen domestik daripada pertimbangan ekonomi rasional.

World Trade Organization (WTO) memperingatkan bahwa perdagangan barang global akan melambat tajam pada 2026, mencerminkan kenyataan bahwa investasi perusahaan dalam rantai pasokan kini didorong oleh persiapan kontinjensi, bukan lagi oleh kepercayaan.

2. Supercycle AI

Pada saat yang sama, narasi kedua sedang berkembang dalam ekonomi AI, lebih halus namun mungkin lebih berdampak.

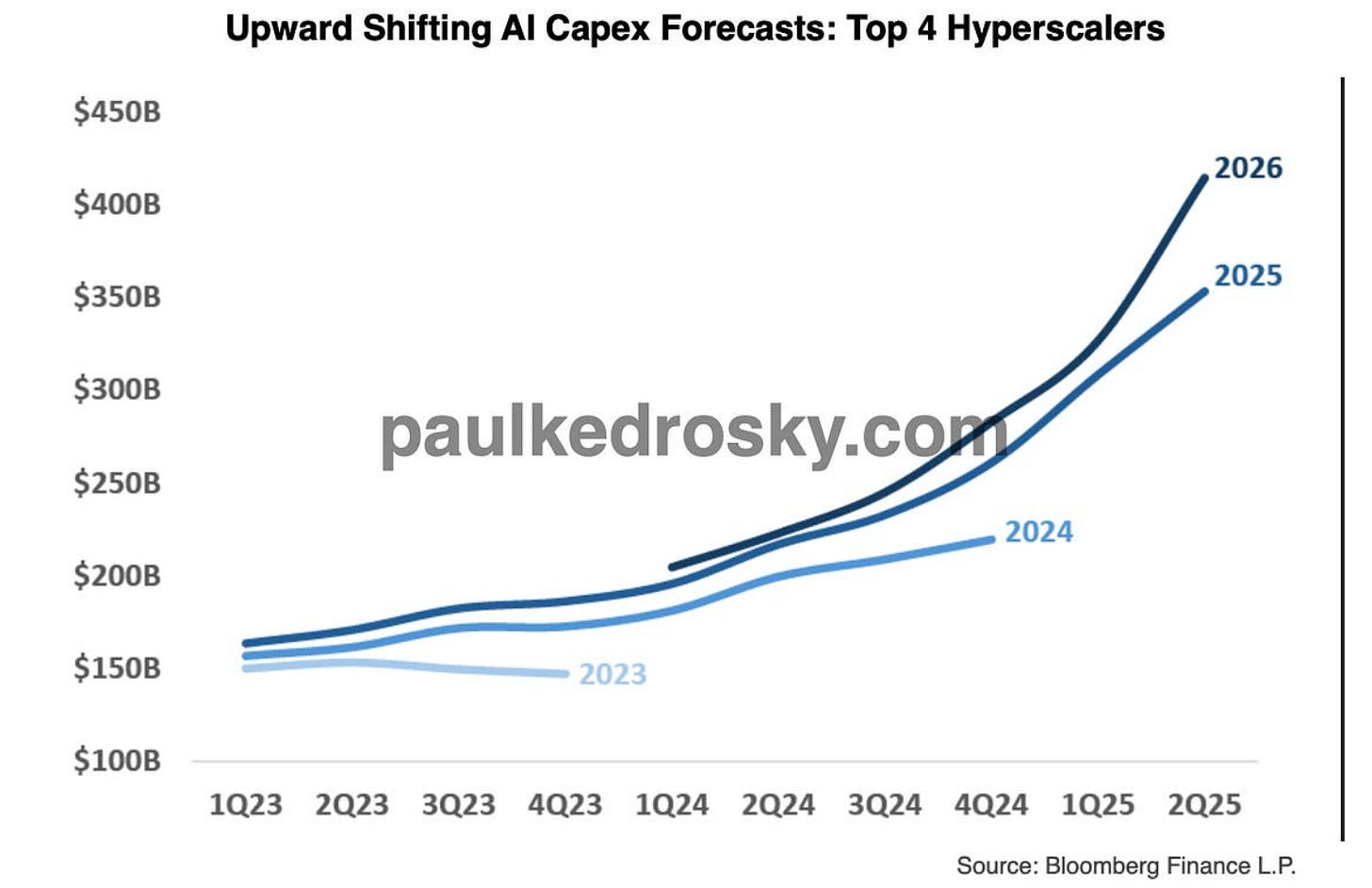

Kita sedang beralih dari “ekspansi produktif” ke “keuangan spekulatif”, yang ditandai dengan lonjakan vendor financing dan penurunan coverage ratios. Hyperscalers (pusat data berskala sangat besar) sedang mengungkit neraca mereka dengan kecepatan lebih tinggi dari pertumbuhan pendapatan, ini adalah sinyal klasik euforia irasional di akhir siklus.

Ini bukan hal baru. Dari 21 gelombang investasi utama sejak 1790, 18 di antaranya berakhir dengan kebangkrutan, biasanya terjadi ketika kualitas pendanaan memburuk. Demam belanja modal (capex) AI saat ini mirip dengan gelembung telekomunikasi akhir 1990-an: manfaat infrastruktur nyata bercampur dengan spekulasi yang didorong kredit. SPV (Special Purpose Vehicle), vendor financing, dan utang terstruktur—alat yang pernah melahirkan gelembung MBS (Mortgage-Backed Securities)—kini kembali, kali ini dengan kedok “kapasitas komputasi” dan “likuiditas GPU”.

Ironisnya? Euforia AI memang meningkatkan produktivitas, hanya saja distribusinya tidak merata. Microsoft membiayai ekspansinya dengan obligasi tradisional, menandakan kepercayaan. CoreWeave menggunakan pembiayaan SPV, menandakan tekanan. Keduanya sedang berkembang, namun satu membangun kapabilitas berkelanjutan; yang lain menumpuk kerentanan.

3. Volatilitas sebagai Gejala

Lonjakan VIX mencerminkan keresahan pasar yang lebih dalam: ketidakpastian kebijakan, kepemimpinan pasar saham yang terkonsentrasi (catatan: mengacu pada segelintir saham teknologi besar), dan tekanan kredit di balik valuasi euforia.

Ketika Federal Reserve kini mengisyaratkan pemotongan suku bunga di tengah perlambatan pertumbuhan, ini bukan stimulus, melainkan manajemen risiko. Imbal hasil obligasi AS bertenor dua tahun turun ke level terendah sejak 2022, menandakan bahwa investor sedang memperhitungkan “deflasi kepercayaan”, bukan sekadar suku bunga. Pasar mungkin masih bersorak untuk setiap pergeseran dovish, tetapi setiap pemotongan suku bunga semakin melemahkan ilusi bahwa “pertumbuhan dapat bertahan sendiri”.

4. Perdagangan, Teknologi, dan Kepercayaan

Benang merah yang menghubungkan politik tarif dan euforia irasional AI adalah kepercayaan, atau lebih tepatnya, erosi kepercayaan.

- Pemerintah tidak lagi mempercayai mitra dagang.

- Investor tidak lagi mempercayai konsistensi kebijakan.

- Perusahaan tidak lagi mempercayai sinyal permintaan, sehingga mereka membangun secara berlebihan.

Kenaikan harga emas menembus 4000 dolar AS, lebih berkaitan dengan erosi kepercayaan ini daripada inflasi—kepercayaan pada sistem fiat, pada globalisasi, pada kemampuan koordinasi institusi. Ini (catatan: mengacu pada pembelian emas) bukan lindung nilai terhadap harga, melainkan lindung nilai terhadap “entropi kebijakan”.

5. Jalan ke Depan

Kita sedang memasuki periode “kemakmuran yang terpecah”—masa di mana pertumbuhan nominal dan rekor pasar hidup berdampingan dengan kerentanan struktural:

- Investasi AI mendorong PDB seperti rel kereta api di abad ke-19.

- Proteksionisme perdagangan meningkatkan produksi lokal sekaligus menguras likuiditas global.

- Volatilitas keuangan berayun antara “euforia” dan “kepanikan kebijakan”.

Pada tahap ini, risiko sedang terakumulasi.

Setiap pencabutan tarif, setiap pengumuman belanja modal, setiap pemotongan suku bunga, semuanya memperpanjang siklus ini, namun juga mempersempit ruang untuk unwind akhirnya. Pertanyaannya bukan apakah gelembung AI atau perdagangan akan pecah, melainkan ketika itu pecah, seberapa erat keduanya telah terhubung.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Wawancara dengan CEO Bit Digital Sam Tabar: Kami telah menjual semua bitcoin dan menukarnya seluruhnya menjadi ethereum

Monolog seorang ETH Maxi.

Tiga Pertanyaan Besar di Balik Ledakan Pasar Prediksi: Perdagangan Orang Dalam, Kepatuhan, dan Kurangnya Narasi Berbahasa Mandarin

Pasar prediksi sedang menjadi fokus diskusi komunitas, namun di balik sorotan besar tersebut, beberapa pertanyaan dan kekhawatiran juga mulai muncul.

Washington lumpuh, teriakan di jalanan: "Hidup tanpa raja!"

Pendiri Wintermute membahas penurunan tajam "1011": Pasar perlu memperkenalkan mekanisme circuit breaker, tidak akan ada tren altcoin dalam waktu dekat

Bagi bursa dan market maker, menjaga agar investor ritel terus melakukan transaksi, sering bertransaksi, dan bertahan dalam jangka panjang jauh lebih menguntungkan dibandingkan dengan “membersihkan investor ritel setiap tahun”.