Rencana "pelarian" Bitcoin

Sumber: The DeFi Report

Judul Asli: Is it True that BTC "lags" Global Liquidity?

Diterjemahkan dan disusun oleh: BitpushNews

Apakah benar Bitcoin benar-benar “tertinggal” dari likuiditas global?

Halo para pembaca.

Kita dapat menggunakan banyak alat dan kerangka kerja untuk memahami perilaku harga Bitcoin. Misalnya MV = PQ, model stok-aliran, rasio nilai jaringan terhadap volume transaksi, nilai jaringan dan hukum Metcalfe, harga realisasi dan rasio MVRV, biaya produksi, serta berbagai indikator lainnya.

Namun, dalam pasar bull, semuanya bermuara pada kondisi likuiditas.

Pada laporan ini, kita akan melihat hubungan antara Bitcoin dan likuiditas global.

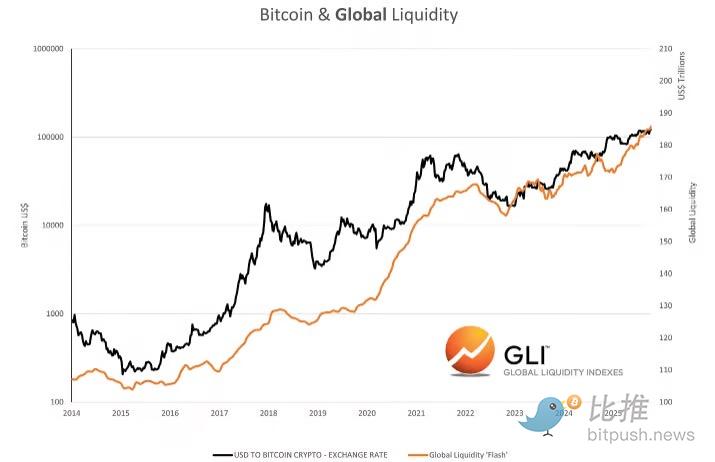

Bitcoin dan Likuiditas Global

Sumber data: Global Liquidity Indexes

Menurut Global Liquidity Indexes: “Data historis menunjukkan bahwa perubahan likuiditas seringkali mendahului perubahan harga aset berisiko, dengan jeda waktu sekitar tiga bulan. Secara khusus, peningkatan likuiditas global biasanya disertai dengan kinerja positif aset berisiko, sementara penurunan likuiditas sering menandakan pergerakan harga yang lemah.”

Selain itu, menurut Raoul Pal dari perusahaan investor makro global, likuiditas global menjelaskan 90% perilaku harga Bitcoin.

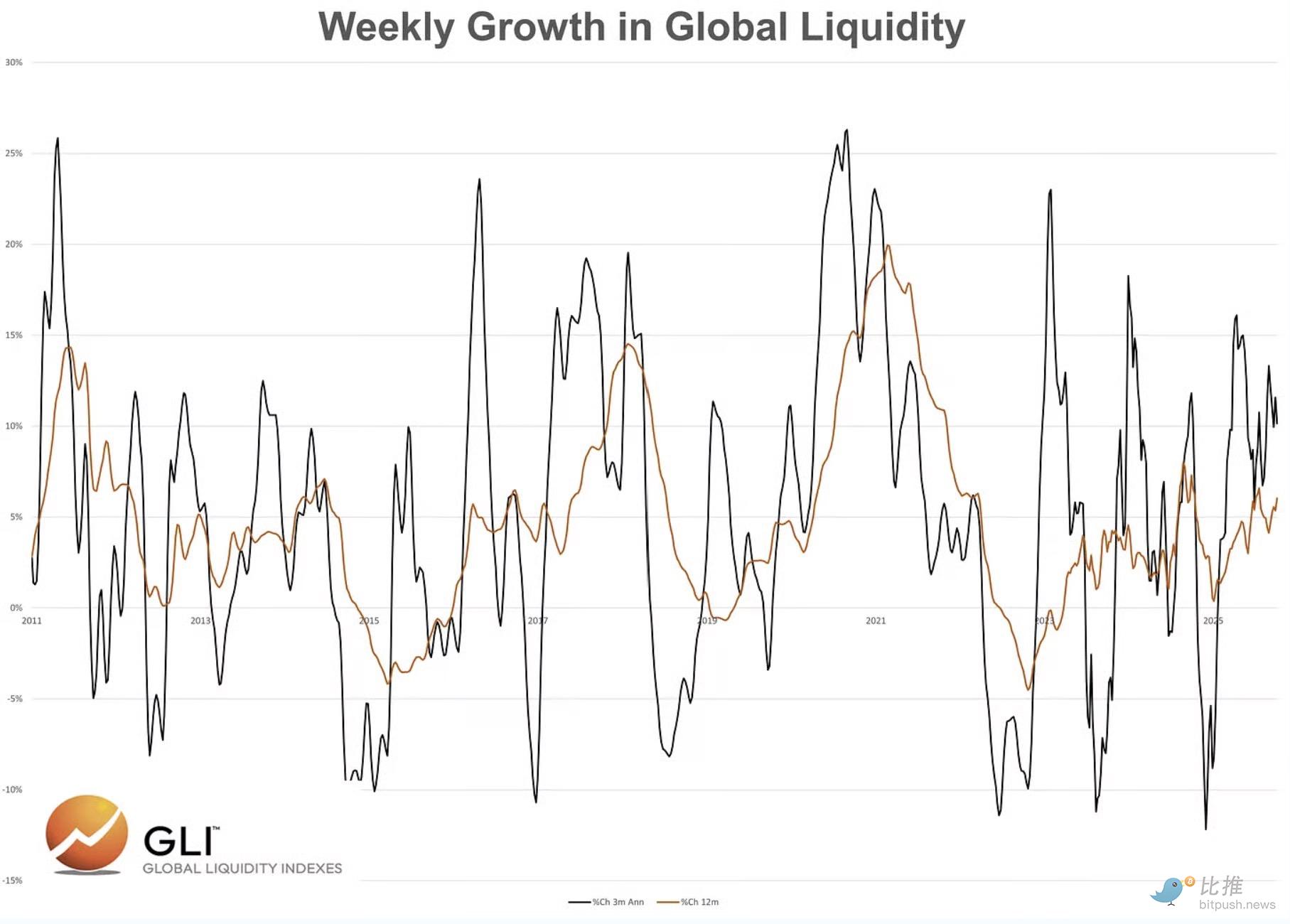

Apa yang kita lihat hari ini?

Sumber data: Global Liquidity Indexes

-

Tingkat pertumbuhan tahunan tiga bulan saat ini sebesar 10,2%

-

Tingkat pertumbuhan tahunan saat ini sebesar 6%

Tentu saja, apakah ini berarti Bitcoin harus terus naik, bukan?

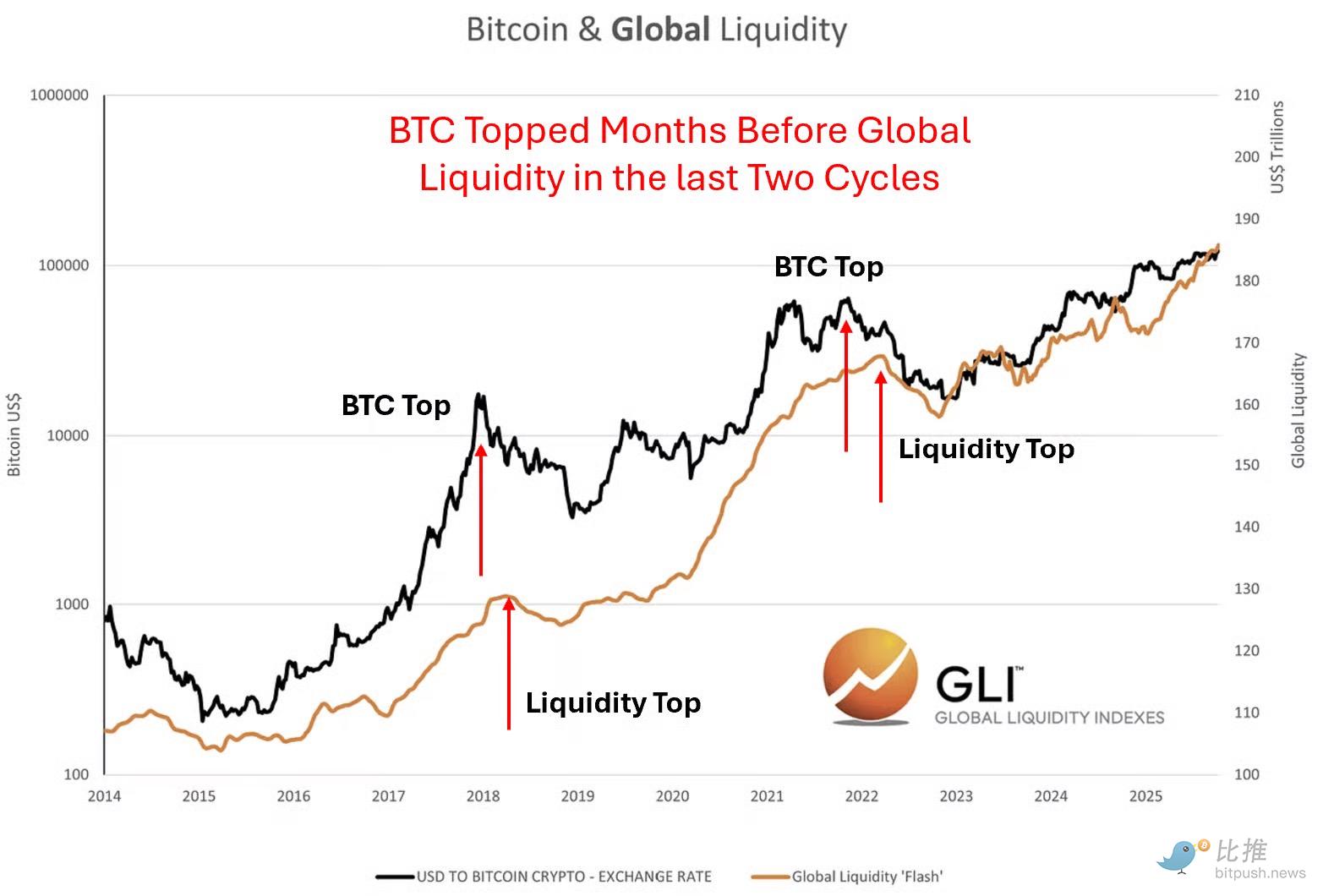

Data/narasi akan membuat orang menarik kesimpulan ini. Namun, pada dua siklus sebelumnya, likuiditas global terus berkembang bahkan setelah Bitcoin mencapai puncaknya…

Sumber data: Global Liquidity Indexes

Ini bertentangan dengan narasi yang sering kita dengar. Yaitu bahwa Bitcoin tertinggal dari likuiditas.

Mari kita berhenti sejenak di sini.

Dan ajukan pertanyaan sederhana ini: Mengapa Bitcoin akan tertinggal dari kondisi likuiditas?

Bagaimanapun, pasar itu bersifat forward-looking. Dan, mengingat Bitcoin diperdagangkan 24/7 di pasar global dan selalu memproses informasi harga, mengapa ia akan tertinggal dari variabel kunci yang dipahami oleh pelaku pasar terkait harga?

Sebaliknya, kami percaya bahwa Bitcoin justru memimpin likuiditas global—terutama pada puncak siklus pasar.

Mengapa?

Kami percaya pasar bereaksi lebih awal terhadap pengetatan kondisi likuiditas. Pasar sedang mengendus apa yang akan terjadi selanjutnya.

Namun pada titik terendah pasar (bear market), likuiditas global cenderung memimpin.

Mengapa?

Pada bear market, pasar cenderung menunggu otoritas moneter dan fiskal memberikan sinyal “semuanya aman”.

Perlu dicatat, kami belum membuktikan ini secara kuantitatif (kami saat ini tidak memiliki data mentah). Namun, kami dapat mengilustrasikan pandangan kami melalui studi grafik.

Sekarang. Jika kita berasumsi bahwa likuiditas global akan kembali berkembang setelah Bitcoin mencapai puncaknya, maka tugas kita adalah mencari katalis yang menyebabkan penurunan kondisi likuiditas global.

Pada siklus sebelumnya, katalisnya adalah inflasi dan fakta bahwa Federal Reserve harus menaikkan suku bunga dengan cepat. Inilah alasan pasar “bereaksi lebih awal” pada November 2021. Dalam kasus ini, kontraksi likuiditas didorong oleh bank sentral (kebijakan moneter).

Apa katalisnya hari ini?

Pada siklus ini, tekanan pengetatan mungkin bukan berasal dari Federal Reserve (yang diperkirakan akan memangkas suku bunga pada Oktober dan Desember), melainkan dari kebijakan fiskal.

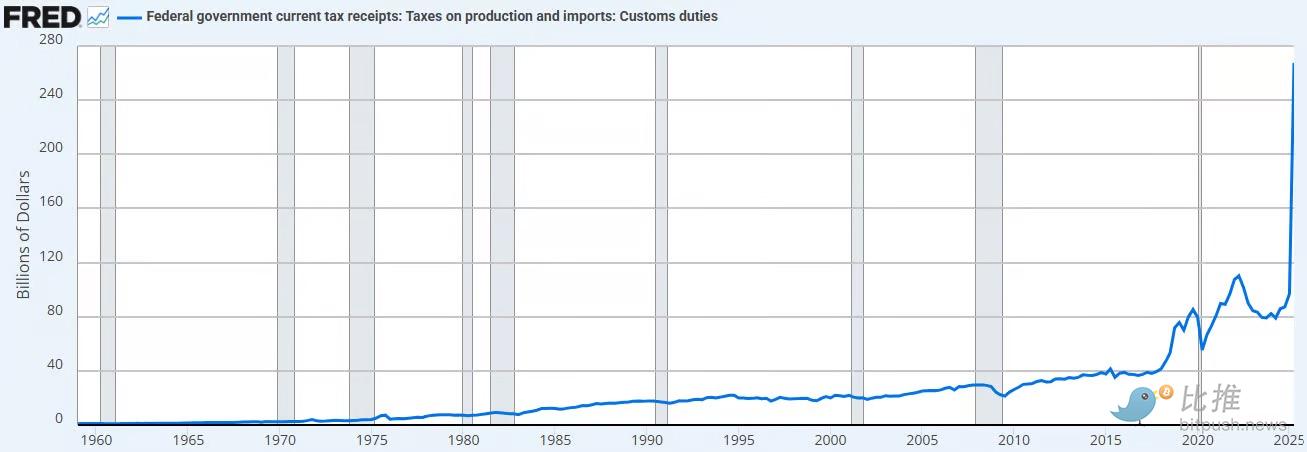

Dampak fiskal yang diantisipasi: Tarif + Pemotongan pengeluaran BBB

1. Pendapatan tarif yang diantisipasi: 380 miliar dolar AS per tahun (dengan asumsi tarif sebesar 13%). Di bawah ini kita dapat melihat dampaknya sejauh ini.

Sumber data: FRED

Ini menarik likuiditas dari sektor swasta (ekonomi) dan mengembalikannya ke kas sektor publik.

Kami percaya ini bersifat deflasi, meskipun tidak sampai menyebabkan deflasi penuh.

2. Pemotongan pengeluaran. Kantor Anggaran Kongres memperkirakan pemotongan pengeluaran sebesar 1,2 – 1,3 triliun dolar AS dalam sepuluh tahun ke depan (reformasi Medicaid, pemotongan bantuan SNAP, dll.).

Ini setara dengan kemungkinan pemotongan pengeluaran sebesar 125 miliar dolar AS per tahun.

Jika Anda menggabungkannya dengan pendapatan tarif, kita mendapatkan total pengetatan fiskal sebesar 505 miliar dolar AS per tahun.

Ini setara dengan 1,7% dari PDB.

Sekarang. Kita juga akan melihat pemotongan pajak efektif untuk perusahaan pada tahun 2026. Pembebasan pajak tip. Serta pengeluaran baru sebesar 35 miliar dolar AS per tahun (infrastruktur, pertahanan, rumah sakit pedesaan, NASA).

Ini mungkin membantu mengimbangi pengetatan fiskal akibat tarif dan pemotongan pengeluaran.

Tapi apakah itu cukup?

Jika Bitcoin benar-benar kembali memimpin likuiditas di puncak, kami percaya inilah yang akhirnya “diantisipasi” olehnya.

Pengetatan kebijakan fiskal, yang berdampak negatif pada likuiditas.

Anda akan sering mendengar Bessent menyebutkan hal ini dalam wawancara. “Kami ingin merangsang ekonomi melalui sektor swasta.”

Kami percaya ini akan terjadi. Namun, jalan menuju tujuan tersebut mungkin akan sangat bergejolak. Inilah alasan kami percaya pemerintahan Trump sangat mendorong pemangkasan suku bunga secara agresif (untuk “bertransisi” ke ekonomi baru).

Likuiditas Perbankan

Selain perubahan kebijakan fiskal yang sedang berlangsung, kami juga mengamati likuiditas perbankan yang semakin ketat.

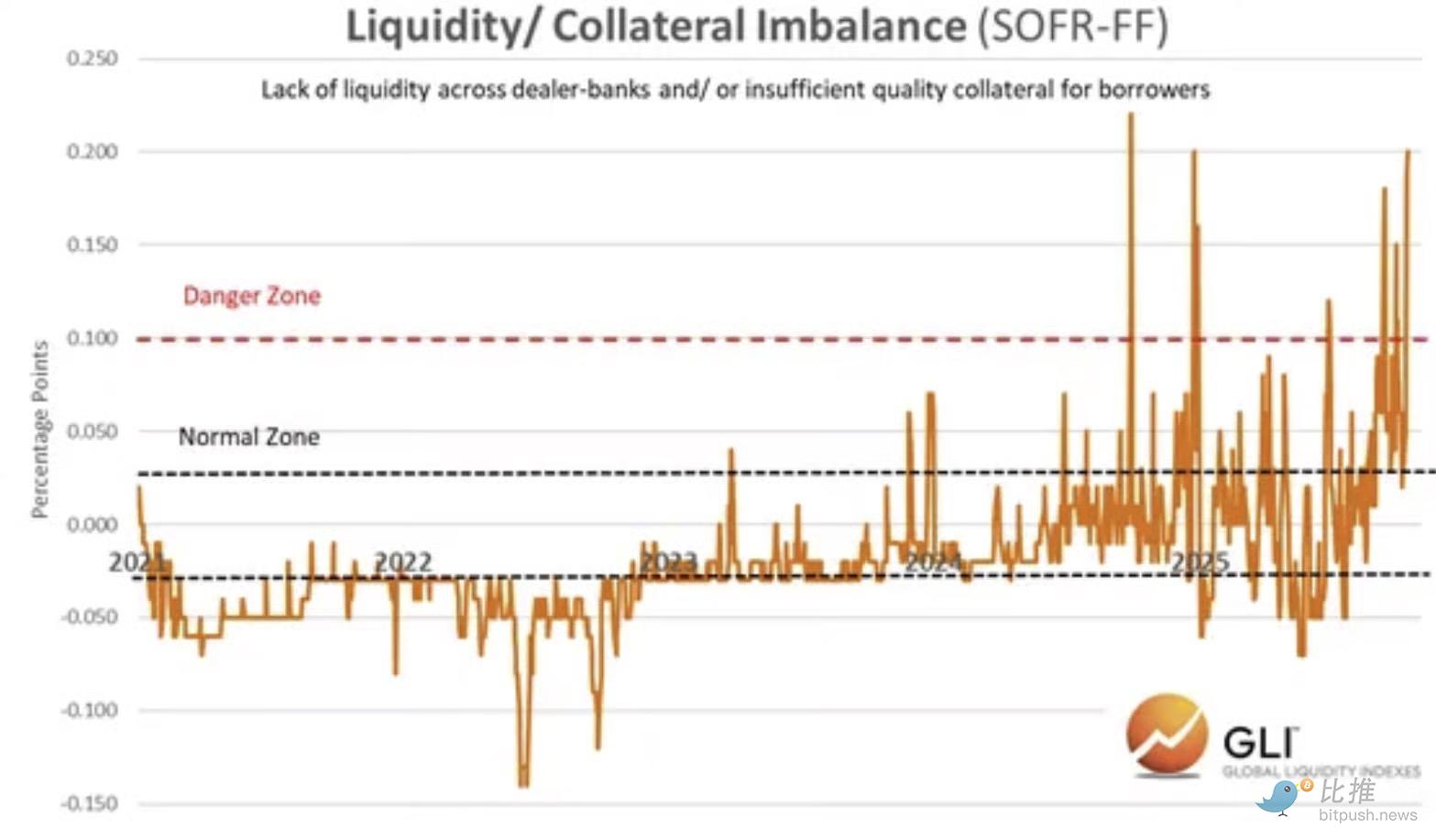

Di bawah ini, kita dapat melihat ketidakseimbangan yang semakin besar antara likuiditas dan agunan yang tersedia pada bank dealer dalam waktu pembiayaan overnight. Ini menunjukkan bahwa kekurangan likuiditas pasar uang semakin parah seiring dealer sangat membutuhkan uang tunai atau agunan.

Ini konsisten dengan situasi berikut:

-

Pengetatan fiskal

-

Pengetatan kuantitatif yang berkelanjutan

-

Pembangunan kembali akun umum Departemen Keuangan

Sumber data: Global Liquidity Indexes

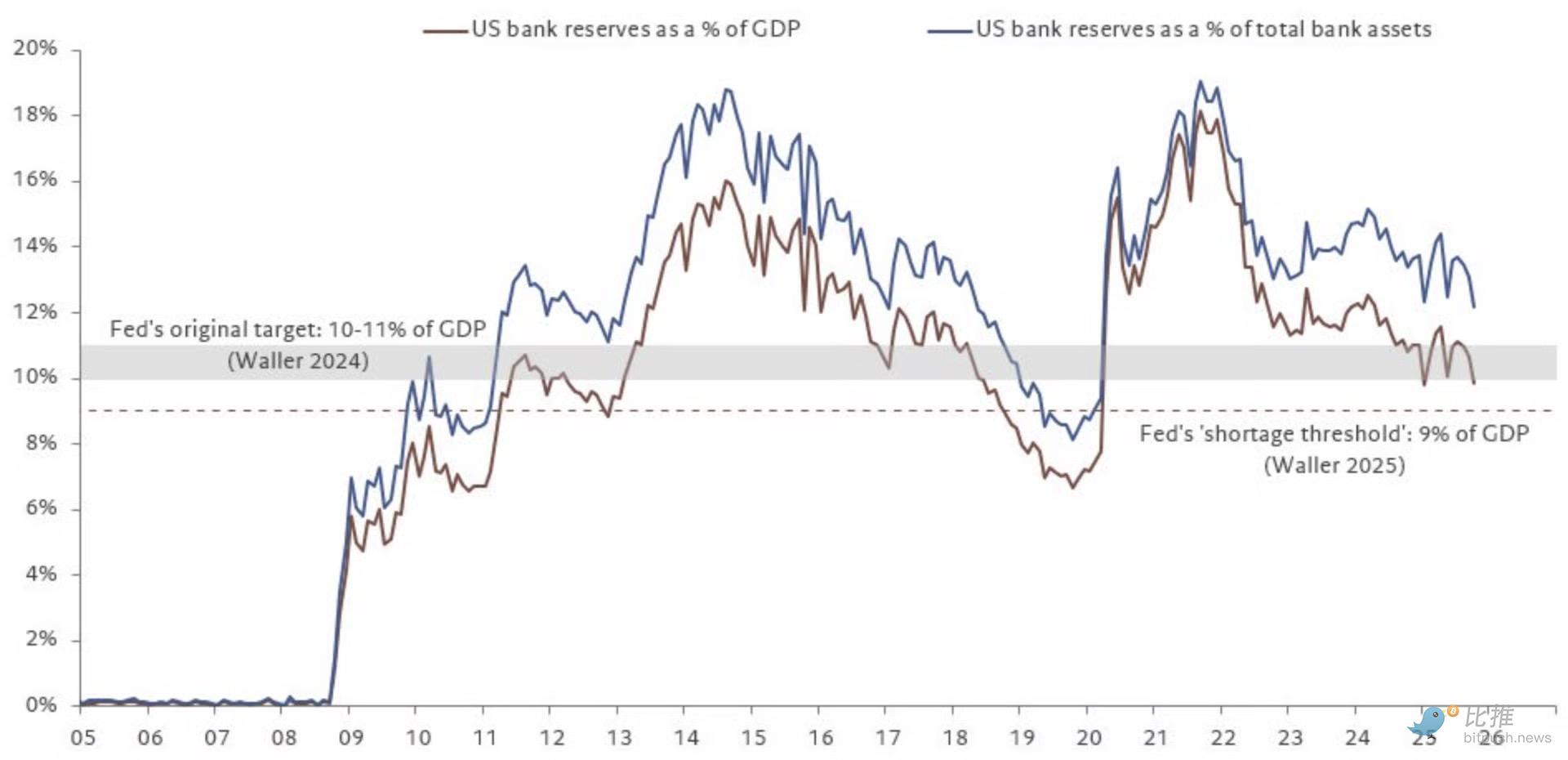

Seiring perkembangan situasi ini, cadangan bank mendekati “tingkat kekurangan” Federal Reserve.

Sumber data: @fwred

Singkatnya, tampaknya masalah sedang berkembang. Pasar obligasi juga tampaknya setuju dengan hal ini.

Pemikiran Akhir

Jelas, Bitcoin “memimpin” likuiditas global pada dua puncak siklus sebelumnya. Pada siklus tahun 2021, Bitcoin mengendus inflasi dan kenaikan suku bunga. Saat itu, pemerintahan Biden sedang mengarahkan ekonomi ke “fiskal-dominan”—yang mendorong likuiditas Bitcoin pada siklus ini.

Bagaimana dengan hari ini?

Sekarang kita sedang beralih dari “fiskal-dominan”.

Kesimpulan kami adalah, selama masa transisi, ini akan berdampak negatif pada aset berisiko.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mars Morning News | Pasar kripto mengalami rebound secara menyeluruh, Bitcoin naik kembali menembus $94.5 ribu; Draf "CLARITY Act" diperkirakan akan diumumkan minggu ini

Pasar kripto mengalami rebound secara menyeluruh, Bitcoin menembus 94.5 ribu dolar AS, dan saham konsep kripto AS secara umum naik; Kongres AS mendorong "CLARITY Act" untuk mengatur mata uang kripto; Ketua SEC menyatakan bahwa berbagai ICO bukan merupakan transaksi sekuritas; Whale memegang banyak posisi long ETH yang memberikan keuntungan mengambang signifikan. Ringkasan ini dibuat oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan masih dalam tahap pembaruan iteratif.

Transformasi Besar Federal Reserve: Dari QT ke RMP, Bagaimana Pasar Akan Berubah Secara Drastis pada 2026?

Artikel ini membahas latar belakang, mekanisme, dan dampak kebijakan Reserve Management Purchase (RMP) yang akan diluncurkan oleh Federal Reserve setelah mengakhiri Quantitative Tightening (QT) pada tahun 2025 terhadap pasar keuangan. RMP dianggap sebagai operasi teknis yang bertujuan untuk mempertahankan likuiditas sistem keuangan, namun pasar menafsirkannya sebagai kebijakan pelonggaran terselubung. Artikel ini juga menganalisis potensi dampak RMP terhadap aset berisiko, kerangka regulasi, serta kebijakan fiskal, dan memberikan saran strategi bagi investor institusional. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan masih dalam tahap iterasi dan pembaruan.

Allora Mengintegrasikan Jaringan TRON, Membawa Prediksi Berbasis AI Terdesentralisasi kepada Para Pengembang

Kenaikan Suku Bunga di Jepang: Akankah Bitcoin Bertahan Lebih Baik dari yang Diharapkan?