Siklus Baru dan Aturan Lama untuk Crypto VC

Ketika merger dan akuisisi serta IPO menjadi jalur utama untuk keluar, ketika tipe LP semakin beragam dan siklus dana diperpanjang, apakah para VC kripto—khususnya VC di Asia—akan mengalami rebound di siklus baru ini setelah menyentuh titik terendah?

Ketika merger dan IPO menjadi jalur keluar utama, ketika tipe LP semakin beragam dan siklus dana diperpanjang, apakah VC kripto—terutama VC Asia—akan bangkit kembali di siklus baru setelah mencapai titik terendah?

Penulis: Gu Yu, ChainCatcher

Sebuah fakta yang tak terbantahkan dan jelas adalah, VC kripto telah mengalami kemunduran dalam siklus pasar beberapa tahun terakhir, hampir semua institusi VC mengalami penurunan tingkat pengembalian, pengaruh, dan kekuatan bicara dalam berbagai tingkat, bahkan token VC kini dianggap remeh oleh banyak investor.

Banyak alasan yang dapat dirangkum, misalnya karena sebagian besar VC terbiasa menjual token dan terlalu banyak proyek yang dikendalikan modal, pengguna mulai merasa antipati terhadap token VC, sehingga lebih banyak dana mengalir ke narasi seperti meme dan AI agent yang kandungan VC-nya rendah, yang menyebabkan likuiditas token VC menjadi langka. Selain itu, siklus unlock token VC semakin panjang, menyebabkan siklus keluar menjadi lebih lambat dan berada di posisi yang tidak menguntungkan.

Beberapa investor senior juga memberikan penjelasan mereka. Pendiri IOSG Ventures, Jocy Lin, berpendapat bahwa pada siklus bull market tahun 2021, likuiditas pasar primer sangat melimpah, VC berhasil mengumpulkan dana besar dalam waktu singkat. Kelebihan modal ini menyebabkan valuasi proyek secara umum menjadi terlalu tinggi, dan secara tidak langsung memperbesar pola investasi yang digerakkan oleh narasi. Banyak VC masih terjebak dalam pola easy money dari dua siklus sebelumnya, mereka menganggap produk dan token tidak terkait, terlalu mengejar narasi besar dan potensi sektor, namun mengabaikan product market fit (PMF) dan model pendapatan berkelanjutan dari proyek tersebut.

Jocy Lin lebih lanjut menjelaskan: Inti dari kesulitan VC di dunia kripto adalah "kemampuan menangkap nilai dan risiko yang tidak seimbang". Mereka menanggung periode lock-up terpanjang dan risiko tertinggi, namun berada di posisi paling lemah dalam rantai ekosistem, dieksploitasi oleh bursa, market maker, dan KOL. Ketika pola investasi berbasis narasi runtuh, VC asli yang kekurangan sumber daya industri kehilangan fondasi keberadaannya—uang bukan lagi sumber daya langka, melainkan likuiditas dan kepastian.

Menurut Will, partner di Generative Ventures, bursa dan market maker telah menjadi pihak yang benar-benar mengeksploitasi semua likuiditas dan premium di siklus ini. Sebagian besar proyek yang menerima dana VC sebenarnya hanya melakukan dua hal: pertama, pemasaran dan membangun hype; kedua, membayar biaya listing di bursa. Proyek-proyek ini pada dasarnya adalah perusahaan pemasaran yang harus membayar banyak uang kepada bursa dan market maker. Selain itu, token VC kini harus dikunci selama 2-3 tahun setelah listing, bahkan lebih lama daripada pasar sekuritas tradisional, sehingga ekspektasi likuiditas untuk keluar sangat buruk dan sulit menghasilkan keuntungan.

Pendiri Enlight Capital, Anthony Zhu, berpendapat bahwa VC Asia yang berfokus pada strategi token kini terjebak dalam spiral kematian di pasar altcoin yang lesu, efek cepat kaya di bull market sebelumnya telah membentuk ketergantungan kuat di tingkat LP dan GP. Ketika jalur ini diperpanjang atau bahkan hilang, VC tertekan oleh ekspektasi keuntungan jangka pendek dari sisi LP dan penyimpangan fundamental dari sisi proyek, yang akhirnya menyebabkan tindakan mereka menjadi tidak wajar. Kondisi saat ini pada dasarnya adalah ketidakcocokan antara peluang pasar LP-GP.

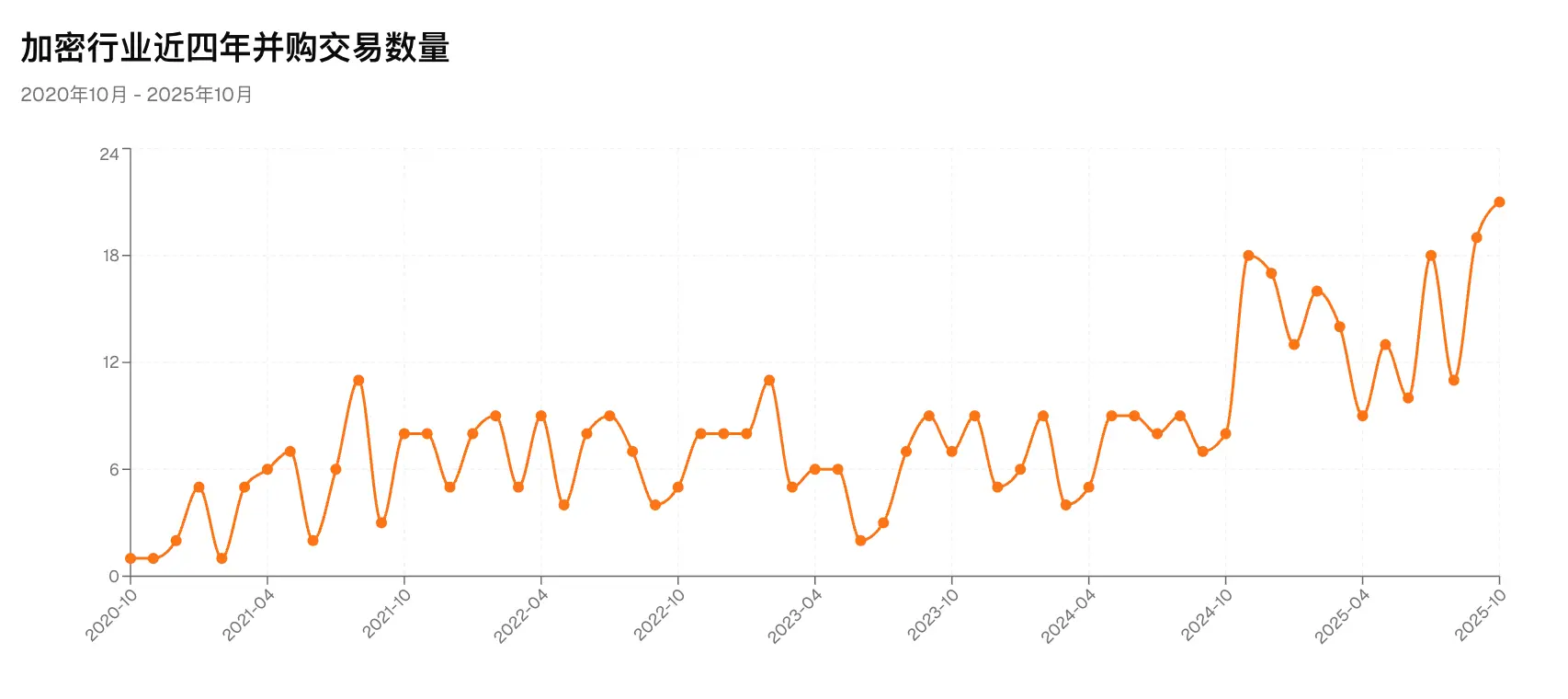

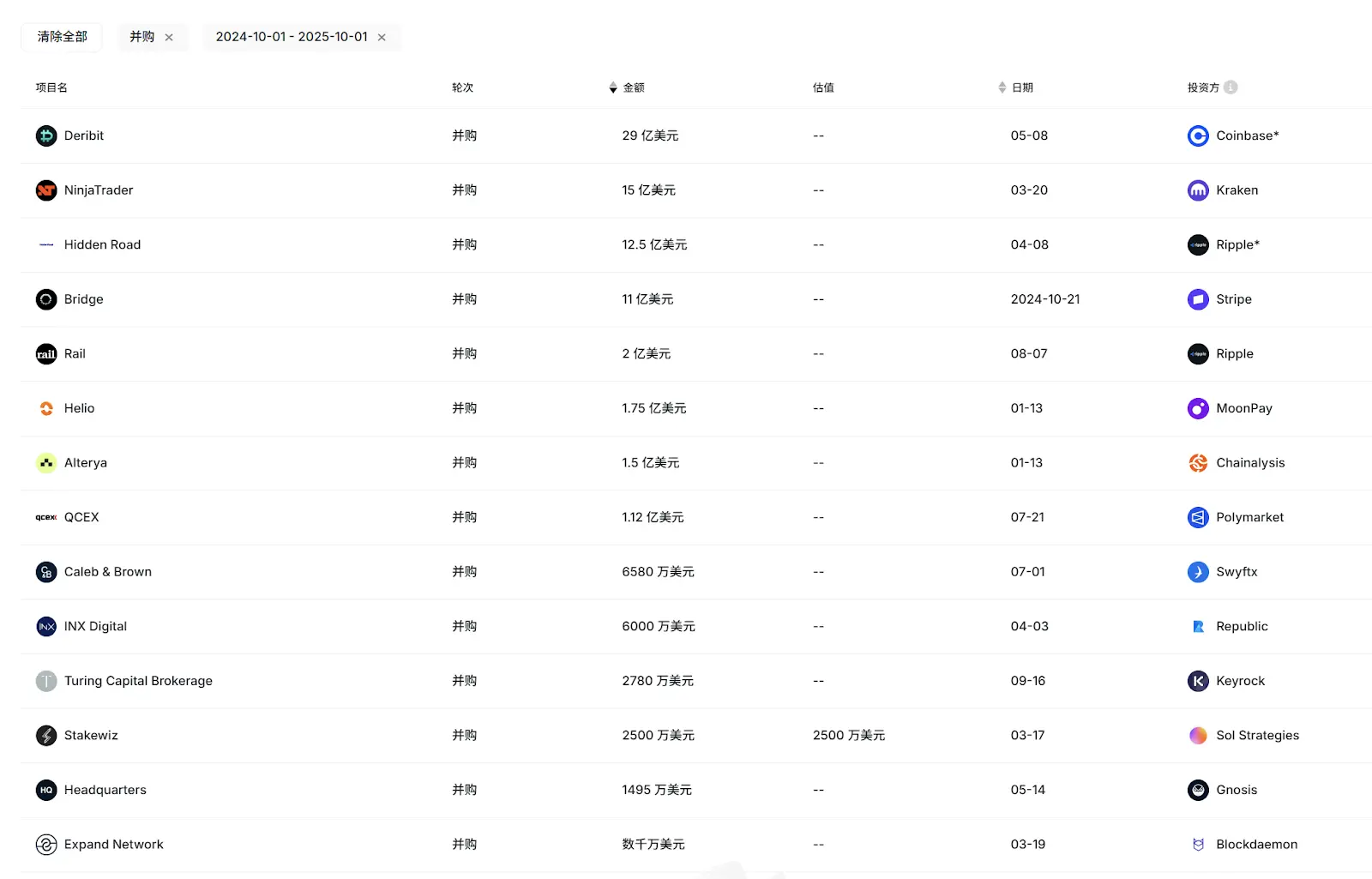

Namun, selain lingkungan makro di mana VC secara keseluruhan mengalami kemunduran, fenomena dan masalah yang lebih patut diperhatikan adalah, tingkat aktivitas dan pengaruh VC Asia di siklus ini tampaknya menurun lebih signifikan. Dalam daftar 2025 Top 50 VCs yang dipilih RootData bulan ini berdasarkan aktivitas dan performa exit, hanya 2-3 VC Asia seperti OKX Venture yang masuk. Dalam gelombang IPO dan kasus exit merger utama setahun terakhir (Circle, Gemini, Bridge, Deribit, dll.), hanya IDG Capital yang memperoleh keuntungan signifikan berkat investasi awal di Circle, sementara VC Asia lainnya hampir tidak ada yang terlibat.

Lebih lanjut, Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures, dan VC Asia lain yang sebelumnya sangat aktif dan berprestasi, tahun ini hanya melakukan investasi kurang dari 10 bahkan 5 kali, dan kemajuan penggalangan dana juga sangat sedikit.

Dari yang dulu sangat berpengaruh, kini banyak yang terjebak dalam keheningan, mengapa VC Asia bisa sampai pada kondisi seperti ini?

I. Mengapa VC Asia Kalah dari VC Barat?

Dalam lingkungan yang sama, VC Asia kalah dari VC Barat, menurut beberapa narasumber, ini terutama disebabkan oleh struktur dana, tipe LP, ekosistem internal, dan banyak faktor lainnya.

Pendiri IOSG Ventures, Jocy Lin, berpendapat bahwa ini sebagian disebabkan oleh kurangnya kelompok LP yang matang di Asia, sehingga banyak dana VC Asia mengandalkan penggalangan dana dari individu kaya dan pengusaha tradisional, serta sebagian OG idealis dari industri kripto. Dibandingkan dengan Amerika Serikat dan Barat, kurangnya dukungan dari LP institusi jangka panjang dan dana abadi menyebabkan VC Asia lebih cenderung melakukan investasi spekulatif tematik di bawah tekanan exit dari LP, bukan manajemen risiko dan desain exit yang sistematis, sehingga siklus hidup dana lebih pendek dan lebih tertekan saat pasar menyusut.

"Sebaliknya, siklus dana di Barat umumnya lebih dari 10 tahun, secara keseluruhan tata kelola dana, pemberdayaan pasca-investasi, dan lindung nilai risiko lebih matang, sehingga bisa tampil lebih stabil di siklus menurun." Mengenai hal ini, Jocy Lin juga menyerukan di X agar dana penyelamatan yang diluncurkan bursa hingga ratusan juta dolar, jika tidak bisa turun langsung, sebaiknya diinvestasikan ke VC agar mereka bisa mengembalikan modal ke para founder.

Jocy Lin juga mengatakan, dana Barat lebih menganut nilai investasi berbasis manusia, di industri kripto mereka bisa menjalankan proyek jangka panjang, dan founder yang mampu menjaga fundamental proyek tetap bertahan di berbagai siklus sangat tangguh secara kewirausahaan, tipe founder seperti ini sangat sedikit di industri, beberapa investor Barat sukses, namun pola investasi berbasis manusia di industri kripto tingkat keberhasilannya sangat terbatas.

Selain itu, cara dana Amerika menaikkan valuasi proyek juga menyeret banyak dana Asia yang ikut berinvestasi, dana Asia yang siklusnya lebih pendek dan mengejar pengembalian tunai jangka pendek mulai terpecah, ada yang bertaruh di sektor berisiko tinggi seperti game dan sosial, ada yang agresif masuk pasar sekunder, namun kedua pola ini sulit memperoleh kelebihan pasar di pasar altcoin yang bergejolak, bahkan mengalami kerugian besar. "Dana Asia adalah kelompok yang sangat setia dan beriman, namun industri ini di siklus ini agak mengecewakan mereka." kata Jocy Lin.

Anthony Zhu juga memiliki pandangan serupa. Ia mengatakan, dana Barat umumnya lebih besar dan lebih dalam, sehingga strategi investasinya lebih fleksibel dan tampil lebih baik di pasar yang tidak hanya naik satu arah.

Faktor kunci lainnya adalah cara dan peluang exit proyek Barat lebih banyak, tidak hanya mengandalkan exit melalui listing di bursa. Dalam gelombang merger setahun terakhir, pihak yang melakukan merger utama adalah perusahaan kripto dan institusi keuangan papan atas dari Barat, karena faktor geografis, budaya, dan lain-lain, proyek kripto Asia belum menjadi target prioritas tinggi bagi pihak merger tersebut. Selain itu, proyek IPO saat ini juga kebanyakan berasal dari Barat.

Sumber: RootData

Karena jalur exit ekuitas lebih lancar, target investasi VC Barat biasanya lebih beragam, sementara banyak VC Asia terbatas oleh latar belakang tim, struktur dana, dan jalur exit, sehingga biasanya menghindari investasi ekuitas, namun akibatnya juga melewatkan banyak peluang proyek dengan pengembalian 10x hingga 100x.

Namun Anthony juga menekankan, meski VC kripto Asia yang berfokus pada investasi token secara keseluruhan tampil kurang baik sejak siklus sebelumnya, sebagian VC Asia berbasis dolar yang berinvestasi di ekuitas justru tampil sangat baik. "Investor VC institusi arus utama lebih sabar, performanya baru terlihat dalam siklus panjang. Asia memiliki sejumlah founder kripto terbaik di dunia yang fokus membangun produk inovatif, ke depan akan semakin banyak proyek Asia yang masuk jalur exit arus utama Barat. Asia juga butuh lebih banyak dana jangka panjang untuk mendukung proyek awal yang unggul."

Will menawarkan sudut pandang yang tidak konvensional. Menurutnya, penyebab buruknya performa VC Asia adalah karena terlalu dekat dengan bursa milik etnis Tionghoa, semakin dekat justru semakin buruk, karena mereka menggantungkan harapan exit pada listing di bursa, padahal di siklus ini bursa adalah pihak yang paling banyak mengeksploitasi likuiditas. "Jika VC ini dulu paham situasi, seharusnya mereka membeli token bursa seperti BNB, OKB, BGB, bukan berinvestasi di banyak proyek kecil yang semuanya sangat bergantung pada listing di bursa, dan akhirnya malah terkunci di dalamnya."

II. Transformasi VC dan Industri

Krisis memicu perubahan, perombakan besar dalam lanskap VC kripto sudah tak terelakkan. Jika tahun 16-18 adalah masa bangkitnya generasi pertama VC kripto, 20-21 adalah masa bangkitnya generasi kedua, maka kini kemungkinan besar akan datang siklus VC kripto generasi ketiga.

Di siklus ini, selain investasi ekuitas dolar yang kembali menjadi fokus, sebagian strategi VC akan lebih memperhatikan pasar sekunder yang lebih likuid dan bidang OTC terkait. Misalnya, LD Capital dalam setahun terakhir sepenuhnya beralih ke pasar sekunder, menaruh posisi besar di ETH, UNI, dan token lain yang memicu banyak diskusi dan perhatian, dan kini menjadi salah satu pemain paling aktif di pasar sekunder Asia.

Jocy Lin menyatakan, IOSG tidak hanya akan lebih memperhatikan investasi ekuitas dan protokol di pasar primer, tetapi juga akan memperluas kemampuan riset dan investasi, ke depan akan mempertimbangkan peluang investasi OTC, investasi pasif, serta produk terstruktur dan strategi lain, untuk lebih menyeimbangkan risiko dan keuntungan.

Namun, IOSG tetap akan aktif di pasar primer, "dalam preferensi investasi, ke depan kami akan lebih fokus pada proyek yang memiliki pendapatan nyata, arus kas stabil, dan kebutuhan pengguna yang jelas, bukan lagi sekadar mengandalkan narasi. Kami berharap target investasi kami adalah produk dan model bisnis berkelanjutan yang tetap punya daya tumbuh endogen meski tanpa likuiditas makro." kata Jocy Lin.

Berbicara tentang arus kas dan pendapatan, proyek paling menonjol di siklus ini adalah Hyperliquid, menurut data DeFillama pendapatan 30 hari terakhirnya melebihi 100 juta dolar. Namun, Hyperliquid tidak pernah menerima investasi VC, model pengembangan proyek yang tidak bergantung pada VC dan digerakkan komunitas ini menjadi contoh baru bagi banyak proyek. Lalu, apakah akan semakin banyak proyek berkualitas belajar dari Hyperliquid, sehingga peran VC kripto semakin berkurang? Selain itu, semakin banyak putaran KOL dan komunitas, sejauh mana mereka akan menggantikan peran VC?

Anthony berpendapat, untuk beberapa jenis proyek DeFi seperti Perp, karena tim yang dibutuhkan kecil dan efek menghasilkan uang kuat, model seperti Hyperliquid mungkin akan terus ada, namun untuk tipe proyek lain belum tentu bisa diterapkan. Dalam jangka panjang, VC tetap menjadi kekuatan penting yang mendorong perkembangan besar industri kripto dan menghubungkan dana institusi dengan proyek awal.

"Keberhasilan Hyperliquid sangat bergantung pada sifat produk yang bisa berputar sendiri—sebagai protokol perpetual contract, ia secara alami punya kemampuan menghasilkan pendapatan dan efek pasar. Tapi ini tidak berarti model 'tanpa VC' bisa diterapkan secara luas. Bagi sebagian besar proyek, VC di tahap awal tetap menjadi sumber dana pengembangan produk, konsultan kepatuhan, dan modal jangka panjang yang penting." Jocy Lin mengatakan, di setiap sektor dan industri TMT tradisional, tidak ada satu pun sektor tanpa keterlibatan VC dan modal (AI atau medis, dll.), industri tanpa VC pasti tidak sehat. Moat VC tidak hilang, hanya berubah dari memberi uang menjadi memberi sumber daya + kesabaran.

Jocy Lin juga membagikan data statistik: proyek yang didanai VC papan atas, tingkat kelangsungan hidup 3 tahunnya adalah 40%. Proyek yang sepenuhnya digerakkan komunitas, tingkat kelangsungan hidup 3 tahunnya kurang dari 10%.

Berbicara tentang putaran KOL dan komunitas, Jocy Lin berpendapat bahwa kemunculannya memang mengubah struktur pendanaan awal, mereka dapat membantu membentuk konsensus dan kekuatan komunitas di tahap awal proyek, terutama unggul dalam pemasaran dan GTM. Namun, pemberdayaan model ini terutama terbatas pada penyebaran narasi dan mobilisasi pengguna jangka pendek, kurang mendukung tata kelola jangka panjang, kepatuhan, strategi produk, dan ekspansi institusional proyek.

Saat ini, VC kripto Asia sedang menghadapi titik terendah dalam beberapa tahun terakhir, perubahan cepat ekosistem internal dan logika narasi membuat VC menempuh jalur berbeda, ada yang namanya sudah tenggelam dalam sejarah, ada yang masih ragu, ada yang sudah melakukan penyesuaian besar-besaran, mencari cara membangun hubungan yang lebih sehat dan berkelanjutan dengan proyek.

Namun, status market maker dan bursa yang menyedot likuiditas masih terus berlanjut, frekuensi listing tinggi Binance Alpha bahkan memperparah keadaan, bagaimana keluar dari hubungan ekosistem negatif ini, menemukan terobosan dalam jalur exit dan strategi investasi, tetap menjadi salah satu tantangan terbesar bagi model VC generasi baru.

Baru-baru ini, raksasa industri kripto seperti Coinbase telah jelas mempercepat frekuensi merger dan akuisisi, menurut statistik RootData, dalam 10 bulan pertama tahun ini jumlah merger sudah melebihi 130 kali, setidaknya 7 perusahaan kripto melakukan IPO, dan total dana yang dihimpun perusahaan terkait kripto (termasuk perusahaan DAT) mencapai lebih dari 16.4 miliar dolar, semuanya mencetak rekor tertinggi. Menurut sumber terpercaya, sudah ada VC tradisional Asia ternama yang mendirikan dana independen khusus investasi ekuitas dengan masa hidup sekitar 10 tahun, semakin banyak VC akan mengikuti "aturan lama" pasar investasi ekuitas.

Ini mungkin salah satu sinyal terkuat dari pasar kepada VC: peluang di pasar primer kripto masih sangat banyak, dan siklus emas investasi ekuitas mungkin telah tiba.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bloomberg: Donasi politik sebesar 263 juta dolar AS siap, industri kripto tingkatkan dukungan untuk pemilu paruh waktu AS

Jumlah ini hampir dua kali lipat dari yang diinvestasikan oleh SPAC Fairshake terbesar pada tahun 2024, dan sedikit lebih tinggi dari total pengeluaran seluruh industri minyak dan gas pada siklus pemilu sebelumnya.

Circle Meluncurkan Arc Testnet Bersama BlackRock, Visa, dan AWS — Era Baru untuk Infrastruktur Stablecoin

Circle, penerbit USDC yang merupakan stablecoin terbesar kedua di dunia berdasarkan kapitalisasi pasar, telah meluncurkan testnet publik untuk jaringan blockchain Layer 1 miliknya yang bernama 'Arc.' Proyek ambisius ini telah mendapatkan dukungan signifikan, dengan lebih dari 100 perusahaan global berpartisipasi, termasuk BlackRock, Visa, Goldman Sachs, Amazon Web Services (AWS), dan Coinbase. Membangun Sistem Operasi Ekonomi Circle.

Paus Menimbulkan Kekacauan saat Bull dan Bear Saling Berhadapan Menjelang FOMC | Berita Kripto AS

Saat Federal Reserve bersiap untuk mengumumkan keputusan suku bunganya, pasar kripto terjebak dalam situasi penuh ketegangan. Para whale bitcoin sedang merombak posisi mereka, dengan beberapa mengunci keuntungan sementara yang lain bertaruh besar pada potensi kenaikan setelah FOMC.

Halloween Telah Menjadi Minggu yang Menguntungkan untuk 3 Altcoin Ini

Menjelang Halloween, data harga historis dari tahun 2020–2024 menunjukkan bahwa AAVE, Ethereum (ETH), dan Dogecoin (DOGE) sering mengalami reli pada minggu setelah 31 Oktober. Meskipun pergerakan harian pada hari Halloween sendiri bervariasi, setiap koin ini selalu mengakhiri minggu pertama November dengan kenaikan setiap tahunnya yang dianalisis. Tren ini menunjukkan adanya pola rebound jangka pendek yang berulang.