Keyrock + Glassnode: Bitcoin dan Ethereum sebagai Penyimpan Nilai yang Bersaing

Bekerja sama dengan Keyrock, kami meneliti bagaimana Bitcoin dan Ethereum menunjukkan karakteristik sebagai penyimpan nilai dengan menganalisis struktur suplai dan profil penggunaannya melalui sudut pandang on-chain Glassnode.

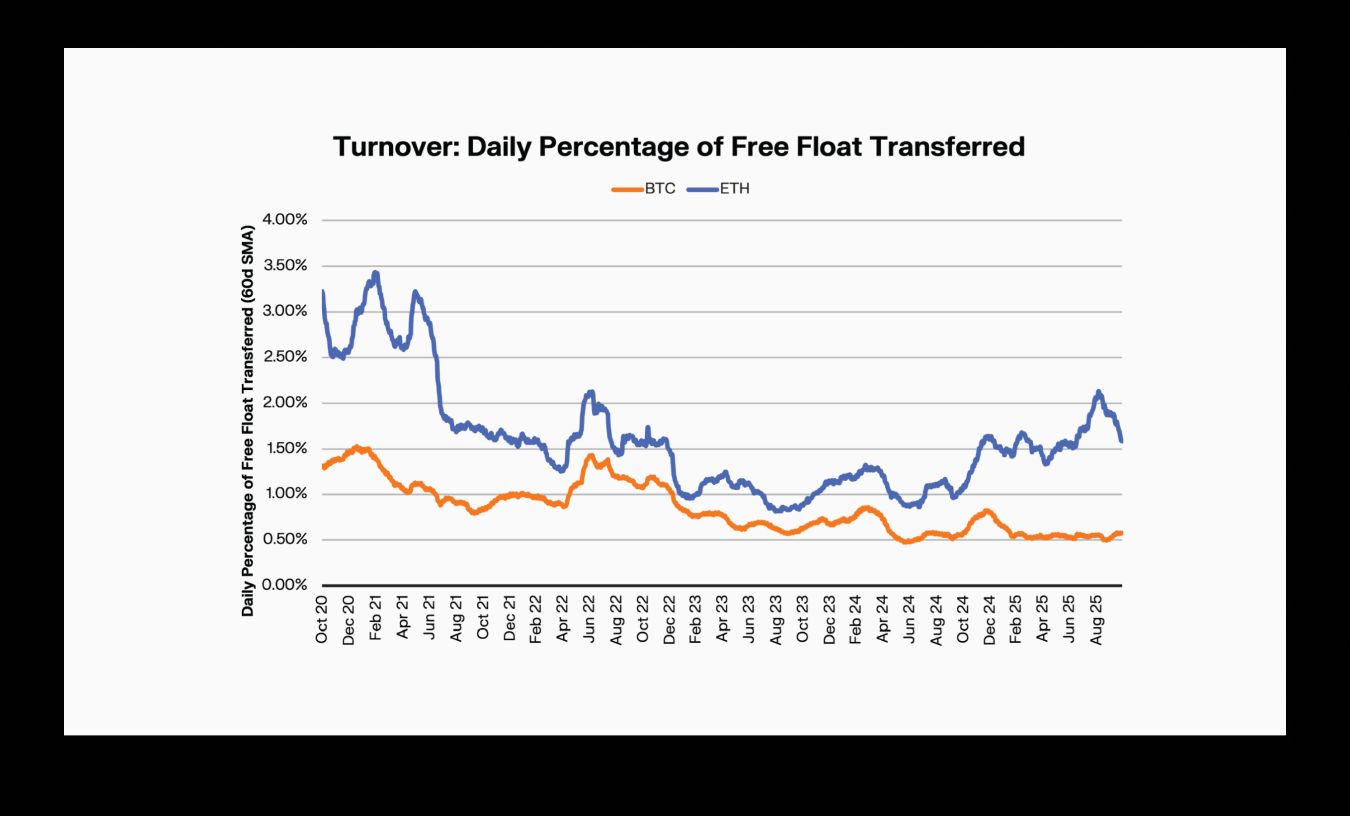

Bitcoin tetap menjadi salah satu aset utama dengan kecepatan perputaran terendah, dengan lebih dari 61% pasokan disimpan tanpa bergerak selama lebih dari satu tahun. Sebaliknya, Ethereum memutar pasokan dengan tingkat sekitar dua kali lipat dari Bitcoin, mencerminkan basis modal yang lebih aktif. Pada saat yang sama, saldo di bursa untuk kedua aset terus menyusut, memberikan ruang bagi kepemilikan ETF yang tumbuh dan kustodian institusional.

Dalam analisis kolaboratif terbaru kami bersama Keyrock, kami membedah pergeseran ini, meneliti bagaimana BTC dan ETH digunakan saat ini — dan apa implikasinya terhadap peran mereka dalam ekonomi aset digital. Berdasarkan data on-chain, laporan ini menilai posisi masing-masing aset pada spektrum Store-of-Value hingga Utility, menunjukkan profil Bitcoin yang dominan sebagai aset tabungan dan posisi hibrida Ethereum sebagai modal cadangan sekaligus agunan aktif dalam DeFi.

Sorotan utama dari laporan:

- Diamond hands Bitcoin tetap kuat: Lebih dari 61% pasokan tidak bergerak selama lebih dari satu tahun, dan perputaran harian hanya 0,61%, memperkuat peran Bitcoin sebagai store of value dominan di pasar.

- Ethereum menunjukkan perilaku utilitas dan store of value: 1 dari 4 ETH terkunci dalam staking native dan ETF. Namun, perputarannya sekitar dua kali lipat dari BTC, mencerminkan sifat ganda ETH sebagai aset yang ditahan namun produktif.

- Dormansi antara Bitcoin dan Ethereum semakin berbeda: Pemegang jangka panjang ETH menggerakkan koin lama mereka dengan tingkat 3x lebih cepat dibandingkan pemegang jangka panjang BTC, menunjukkan perilaku yang didorong oleh utilitas.

- Ethereum menggerakkan ekosistem DeFi: Sekitar 16% pasokan ETH kini digunakan dalam staking cair dan struktur agunan, menyoroti peran ganda Ethereum sebagai aset cadangan dan agunan aktif yang menopang DeFi.

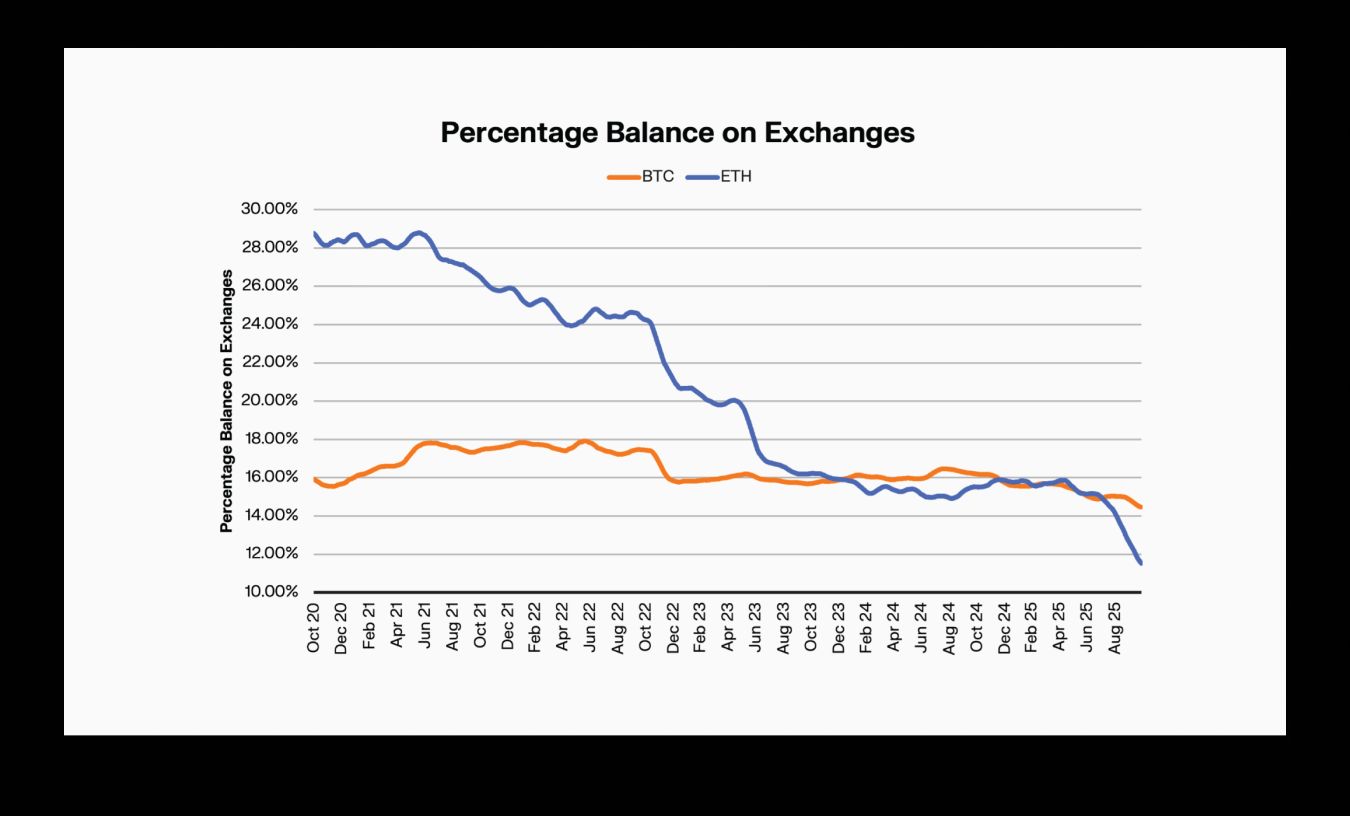

- Saldo bursa menurun seiring ekspansi institusional wrapper: BTC yang disimpan di bursa turun sekitar 1,5% dan ETH hampir 18%, seiring aset berpindah ke ETF dan DAT.

Konteks: Kerangka Perilaku & Definisi

Ekonomi tradisional mendefinisikan Store-of-Value (SoV) sebagai aset yang mempertahankan daya beli dari waktu ke waktu dan dapat disimpan serta diambil tanpa depresiasi signifikan. Untuk mengevaluasi BTC dan ETH melalui lensa “store-of-value hingga utilitas”, kami menerapkan kerangka perilaku menggunakan metrik inti Glassnode dan data on-chain:

- Dormansi – berapa lama koin disimpan, dinilai melalui Average Coin Dormancy dan HODL waves.

- Perputaran – seberapa sering koin bergerak, atau persentase sirkulasi atau free float yang berpindah alamat per hari.

- Pasokan yang disimpan di bursa – bagian dari pasokan beredar yang disimpan di alamat bursa terpusat, dinilai menggunakan metrik saldo bursa yang disesuaikan entitas Glassnode.

- Anchored float – pasokan yang disimpan dalam wrapper dengan mobilisasi lambat (staking, kustodian institusional, ETF).

- Productive float – pasokan yang digunakan sebagai agunan, dalam protokol peminjaman, pool likuiditas, atau struktur restaking.

Aset menunjukkan karakteristik store-of-value ketika mereka memiliki: dormansi tinggi, perputaran rendah, kesiapan bursa rendah, anchored float lebih tinggi, dan productive float terbatas.

Dormansi: Pola Bitcoin dan Ethereum Berbeda

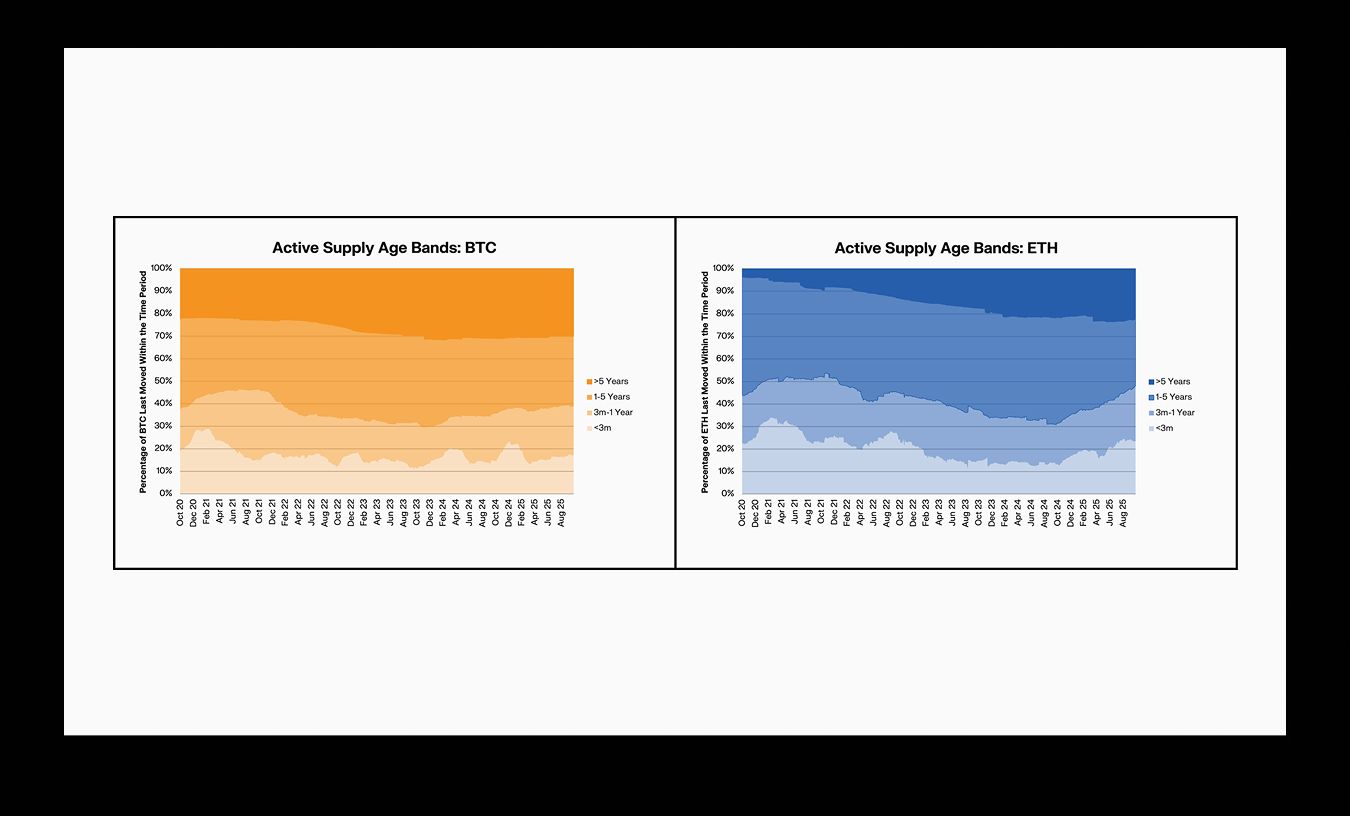

Pasokan Bitcoin terus menua, sementara pasokan Ethereum terus bergerak. Pangsa pasokan Bitcoin ≥1 tahun stabil di sekitar 61%, menunjukkan kecenderungan menahan jangka panjang yang konsisten. Rata-rata dormansi koin BTC telah berlipat ganda selama lima tahun terakhir, meskipun ada lonjakan sementara akibat pergerakan wallet lama yang terisolasi.

Pangsa Ethereum ≥1 tahun menurun lebih signifikan — dari ~56% menjadi ~52% — dan rata-rata dormansi meningkat tajam hingga akhir 2025. Ini menunjukkan bahwa ETH lama lebih sering diaktifkan kembali, sejalan dengan rotasi staking, pergeseran agunan, dan aktivitas arbitrase.

Ethereum: Bentuk Agunan yang Produktif

Dinamika pasokan Ethereum menceritakan kisah yang berbeda. Pemegang jangka panjang menggerakkan koin lama mereka dengan tiga kali lipat kecepatan Bitcoin, tren ini tercermin dalam pergeseran age-band dan meningkatnya dormansi.

ETH menggabungkan penahan ala SoV (melalui staking native dan kepemilikan ETF) dengan penggunaan produktif di seluruh DeFi. Sebagian besar ETH berpartisipasi dalam peminjaman beragunan, perpetual, restaking, struktur LST/LRT, dan pool likuiditas — menjadikannya aset cadangan sekaligus modal operasional ekonomi on-chain.

Saldo di Bursa Menurun Seiring Ekspansi Institusional Wrapper

Baik BTC maupun ETH terus melihat pasokan berpindah dari bursa terpusat ke wrapper institusional dan kustodian jangka panjang. Saldo BTC yang terkait bursa turun sekitar 1,5%, sementara pangsa ETH di bursa turun tajam — dari ~29% menjadi ~11,3%.

Penurunan ini beriringan dengan meningkatnya ETF spot dan DAT. ETF Bitcoin kini memegang sekitar 6,7% pasokan, dengan struktur DAT sekitar 3,6%. Untuk ETH, ETF memegang sekitar 5,2% dan DAT sekitar 4,9%. Pergeseran ini mengalokasikan pasokan dari venue yang sangat likuid ke struktur dengan mobilisasi lebih lambat, mempersempit effective float. Untuk Bitcoin, ini mendukung profil aset tabungan dengan perputaran rendah. Untuk Ethereum, ini melengkapi perannya sebagai agunan produktif.

Implikasi bagi Alokator Institusional

Bagi institusi yang mencari aset pelestarian modal dengan kecepatan rendah, Bitcoin tetap optimal secara perilaku. Bagi entitas yang menginginkan eksposur cadangan sekaligus partisipasi ekosistem, Ethereum menawarkan profil yang berbeda. Institusi yang memodelkan risiko likuiditas juga harus memperhitungkan migrasi struktural pasokan yang sedang berlangsung saat ini.

Perbedaan pola penggunaan yang jelas menunjukkan bahwa kerangka portofolio harus memperlakukan Bitcoin dan Ethereum sebagai bucket eksposur yang berbeda, bukan sebagai risiko ‘crypto’ yang dapat dipertukarkan. Satu adalah kelas cadangan, yang lain adalah hibrida pertumbuhan.

🔗 Unduh salinan laporan Anda

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

OpenLedger yang didukung oleh Polychain meluncurkan mainnet OPEN untuk atribusi data AI dan pembayaran kreator

OpenLedger telah meluncurkan OPEN Mainnet, memperkenalkan infrastruktur berbasis atribusi untuk melacak garis keturunan data AI dan memberikan kompensasi kepada para kontributor. Perusahaan web3 tersebut sebelumnya telah mengumpulkan dana sebesar $8 juta dari pendukung seperti Polychain Capital dan Borderless Capital.

Musim Laporan Keuangan Q3: Perbedaan Semakin Dalam di Antara 11 Raksasa Keuangan Wall Street - Beberapa Keluar, Beberapa Justru Menambah Investasi

Saham teknologi terkemuka seperti NVIDIA telah menarik perhatian dunia, menjadi sinyal acuan utama untuk alokasi portofolio.

Sorotan Konferensi Pengembang Ethereum Argentina: Teknologi, Komunitas, dan Peta Jalan Masa Depan

Melihat kembali perkembangan infrastruktur selama dekade terakhir, Ethereum dengan jelas menguraikan area fokus untuk dekade berikutnya pada konferensi pengembang: Skalabilitas, Keamanan, Privasi, dan Adopsi Perusahaan.

Kepatuhan Privasi, Apa itu Peningkatan Privasi Besar Terbaru Ethereum, Kohaku?

Vitalik telah mengatakan, "Jika tidak ada transisi privasi, Ethereum akan gagal."