Membongkar DAT: Melampaui mNAV, bagaimana cara mengidentifikasi "penyimpan koin asli atau palsu"?

Berinvestasi di DAT hanya memiliki satu aturan emas: abaikan gelembung premi, hanya investasikan pada "jumlah koin per saham" yang terus bertumbuh secara nyata.

Judul Asli: "Mendekonstruksi DAT: Membangun Analisis Mendalam Melampaui mNAV"

Penulis Asli: @sui414, @0xallyzach, @cosmo_jiang, Pantera Capital

Penerjemah Asli: @kokii_eth

Ringkasan

• Pola Distribusi 80/20: Industri DAT menunjukkan distribusi power law, di mana proyek-proyek teratas di setiap kategori menguasai sebagian besar pangsa pasar, sementara proyek ekor panjang sulit bertahan. Meski terdapat gelembung, DAT berbasis aset nyata dan strategi treasury yang berbeda tetap mewakili inovasi keuangan penting.

• Penyimpangan Nilai dan Sentimen: mNAV sering menutupi faktor pendorong nilai jangka panjang. Model dekomposisi pendorong pertumbuhan kami memisahkan pertumbuhan fundamental majemuk dari sentimen pasar. Data menunjukkan nilai per saham BMNR, HSDT, dan lainnya terus bertumbuh, sementara penurunan harga saham mayoritas DAT terutama disebabkan oleh kontraksi sentimen, bukan memburuknya fundamental.

• Efek Flywheel yang Rapuh: DAT bergantung pada siklus modal refleksif—menerbitkan saham saat premium untuk menambah treasury, mempertahankan nilai per saham saat diskon. Ini sangat menantang di pasar turun. Perusahaan seperti Bitmine mengelola dengan hati-hati, sementara sebagian perusahaan lain menerbitkan saham secara agresif hingga terjadi dilusi, merusak keberlanjutan jangka panjang.

• Kerangka Evaluasi Ganda: Penilaian lengkap harus fokus pada 1. Pertumbuhan nilai fundamental yang independen dari sentimen; 2. Penerbitan dan manajemen treasury—apakah manajemen merespons kondisi pasar secara bertanggung jawab. Keduanya bersama-sama menentukan apakah DAT menciptakan atau mengikis nilai.

• Kesenjangan Infrastruktur Data: Industri sangat membutuhkan data terstruktur yang dapat dibandingkan, termasuk membangun standar pengungkapan, meningkatkan transparansi, dan mengoptimalkan praktik operasional. Transparansi data yang lebih kuat akan mendorong kematangan industri dan melindungi hak informasi investor.

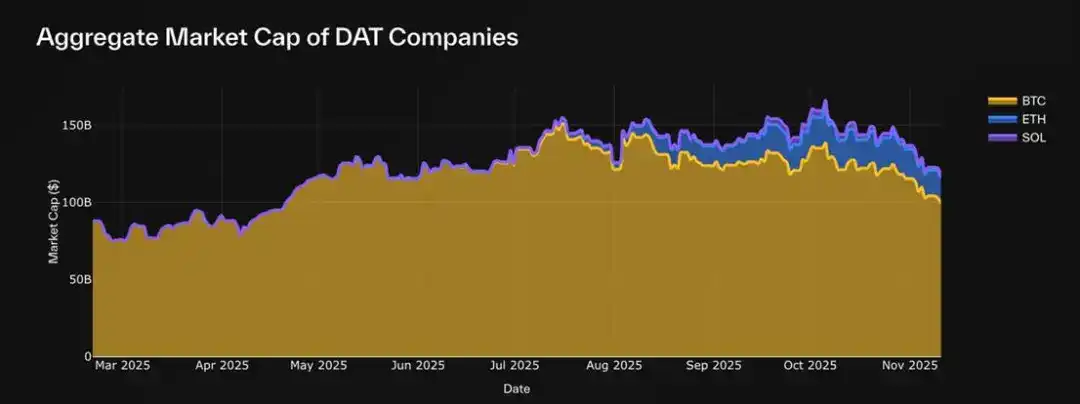

Tahun 2025 menandai datangnya DAT Summer, dengan Bitmine (BMNR), Sharplink (SBET), dan Solana Company (HSDT) serta DAT lain memasuki arus utama, bidang ini berkembang pesat. Saat ini, 30 DAT BTC, ETH, dan SOL yang kami pantau memiliki kapitalisasi pasar gabungan sebesar 117 miliar dolar AS. Namun, setelah guncangan pasar, euforia awal mulai mereda.

Meski kebisingan pasar terus berlangsung, mayoritas investor masih menilai DAT hanya dari sudut pandang sempit mNAV (rasio Market Cap/Nilai Aset Bersih), tanpa memahami nilai inti, strategi treasury, atau disiplin penerbitan saham yang mendasarinya.

Untuk itu, kami menyusun laporan ini berdasarkan dashboard data DAT yang dibangun oleh mitra kami di Pantera, dengan tujuan mendorong diskusi, mengklarifikasi kesalahpahaman, dan membangun kerangka evaluasi DAT yang lebih ketat.

Apa Itu Digital Asset Treasuries (DATs)?

Digital Asset Treasuries (DATs) adalah salah satu eksperimen keuangan paling menarik di pasar publik saat ini. Mereka adalah perusahaan publik dengan neraca yang didominasi aset digital, memungkinkan investor mendapatkan eksposur risiko BTC, ETH, SOL, dan aset digital lainnya secara tidak langsung melalui pasar saham. Artinya, investor dapat bertransaksi melalui akun broker tradisional dalam lingkungan yang teregulasi, menghindari kompleksitas platform on-chain.

Berbeda dengan ETF atau trust, DAT adalah perusahaan operasional, bukan alat investasi pasif. Mereka dapat secara langsung memegang, memperdagangkan, bahkan melakukan staking aset digital, menerbitkan saham baru atau mengumpulkan dana, membentuk alat treasury yang dikelola aktif, dengan nilai yang terkait ganda pada aset digital dasar dan strategi manajemen modal perusahaan.

DAT tipikal berawal dari perusahaan publik kecil yang memegang aset digital atau alat baru yang baru terdaftar (SAPC), di mana Nilai Aset Bersih (NAV) mencerminkan total nilai wajar yang dimiliki, dan Market Cap (MCAP) mencerminkan penilaian pasar saham atas eksposur aset yang sama—biasanya terjadi premium atau diskon karena sentimen pasar, likuiditas, dan kepercayaan manajemen.

Beberapa DAT, seperti Strategy untuk BTC, inti model bisnisnya adalah menggunakan pembiayaan ekuitas untuk terus menambah aset target. DAT lain mengeksplorasi hasil staking, eksposur derivatif, atau portofolio terdiversifikasi, menambahkan lapisan hasil di luar eksposur harga.

Bagi investor, DAT menjadi jembatan antara keuangan tradisional dan aset on-chain:

• Bagi investor ritel dan institusi, DAT menawarkan kejelasan regulasi, akses broker, dan kompatibilitas kepatuhan, memungkinkan mereka memiliki eksposur aset digital melalui saluran yang sudah dikenal.

• Bagi ekosistem kripto, DAT menciptakan saluran arus modal baru, dapat meningkatkan kelangkaan sirkulasi aset dasar, mendukung infrastruktur staking, dan memperdalam likuiditas pasar sekunder.

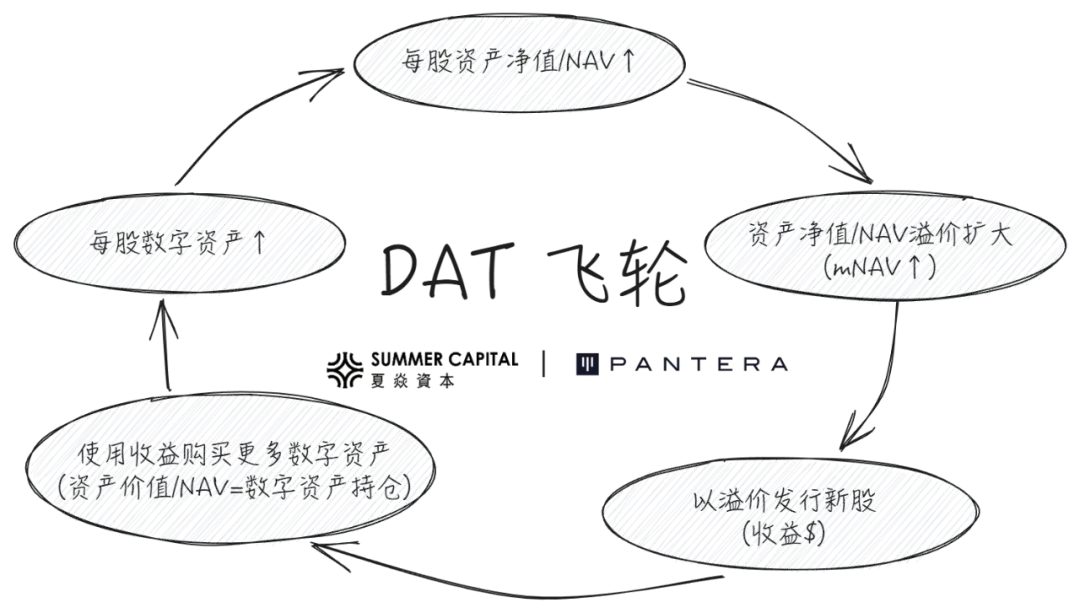

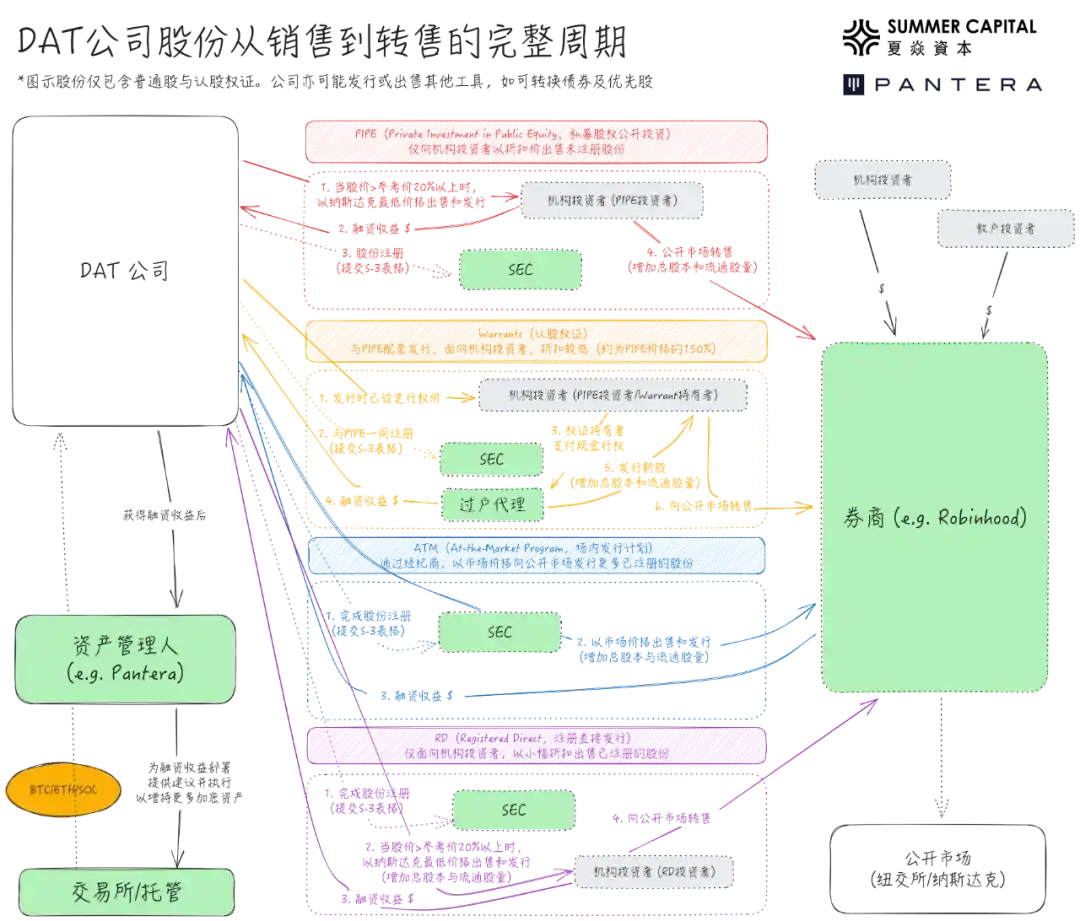

Banyak perusahaan dan institusi berpartisipasi dalam penerbitan DAT melalui PIPE (Private Investment in Public Equity), dengan logika investasi berdasarkan "flywheel positif" seperti yang ditunjukkan pada gambar di bawah:

Namun, pasar juga memiliki banyak keraguan terhadap DAT:

• Flywheel positif ini mudah dianggap sebagai mesin bull market abadi, tapi apa yang terjadi saat mNAV dan harga aset digital dasar sama-sama turun?

• Investor PIPE memperoleh saham pada harga yang ditetapkan sebelum pengumuman DAT (biasanya lebih rendah dari ritel), sering dipertanyakan sebagai insider trading atau mengambil keuntungan dari investor ritel.

• Perdagangan di atas NAV dianggap bermasalah karena ritel harus membayar premium tinggi; perdagangan di bawah NAV juga dianggap bermasalah karena harus menjual aset untuk buyback saham.

Artikel ini akan menganalisis keraguan tersebut dengan data, mengklarifikasi kesalahpahaman, menjelaskan makna sebenarnya dari setiap indikator, dan membagikan metodologi evaluasi DAT.

1. Analisis Indikator Inti: mNAV dan Keterbatasannya

Sejak Maret 2025, total kapitalisasi pasar 30 DAT yang kami pantau naik dari 88 miliar dolar AS (saat itu didominasi oleh Strategy/MSTR) menjadi sekitar 117 miliar dolar AS, mencakup tiga aset digital utama: BTC, ETH, dan SOL. Namun, diskusi pasar masih terlalu terfokus pada satu indikator mNAV, mengabaikan makna sebenarnya dan indikator penting lainnya.

Tren Pertumbuhan Market Cap Perusahaan DAT (berdasarkan 30 aset yang dipantau)

Pada dasarnya, DAT adalah saham yang diperdagangkan di pasar publik, sehingga penilaian harus memperhatikan dua faktor utama:

• Nilai Perusahaan (NAV/Nilai Aset Bersih): Mencerminkan nilai riil perusahaan. Untuk DAT, ini berarti total aset likuid di neraca—termasuk aset digital dan setara kas yang belum digunakan. Faktor utama nilai perusahaan bukanlah laba operasional tradisional, melainkan kepemilikan dan pertumbuhan aset digital.

• Nilai Pasar (MCAP/Market Cap): Penilaian pasar atas nilai perusahaan, dihitung dari harga saham dikali jumlah saham beredar.

Nilai Aset Bersih / Net Asset Value (NAV)

NAV mencerminkan nilai dasar aset yang dimiliki, namun komposisinya berbeda-beda antar perusahaan. Beberapa perusahaan memegang cadangan kas, obligasi pemerintah jangka pendek, atau ekuitas lain, sementara yang lain memegang obligasi konversi atau waran, sehingga NAV sulit distandarisasi. Dashboard data yang ada banyak menggunakan rumus sederhana, sebagian memperluas cakupan ke utang dan instrumen konversi.

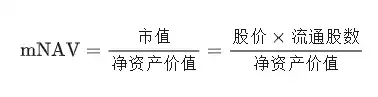

Multiple NAV / NAV Multiple (mNAV)

Meski NAV mencerminkan aset dasar perusahaan, ia tidak mencerminkan penilaian pasar atas aset tersebut. Di sinilah Market Cap dibutuhkan: penilaian pasar secara real-time atas nilai perusahaan.

Hubungan Market Cap dan NAV menghasilkan indikator paling populer di bidang DAT: mNAV (Multiple NAV)

mNAV mewakili berapa harga yang bersedia dibayar pasar untuk setiap satu dolar nilai aset bersih:

• mNAV > 1 → Menunjukkan pasar optimis terhadap prospek perusahaan atau menilai perusahaan memiliki potensi pertumbuhan. Penilaian pasar atas perusahaan lebih tinggi dari aset di neraca, biasanya karena ekspektasi pertumbuhan token per saham di masa depan.

• mNAV < 1 → Mencerminkan keraguan pasar. Investor mungkin khawatir tentang dilusi ekuitas, meragukan disiplin manajemen, atau menilai eksposur aset digital perusahaan tidak efektif menciptakan nilai bagi pemegang saham.

Pada dasarnya, mNAV adalah pengali sentimen di atas fundamental, mengungkapkan keyakinan pasar terhadap kemampuan DAT mengakumulasi aset digital.

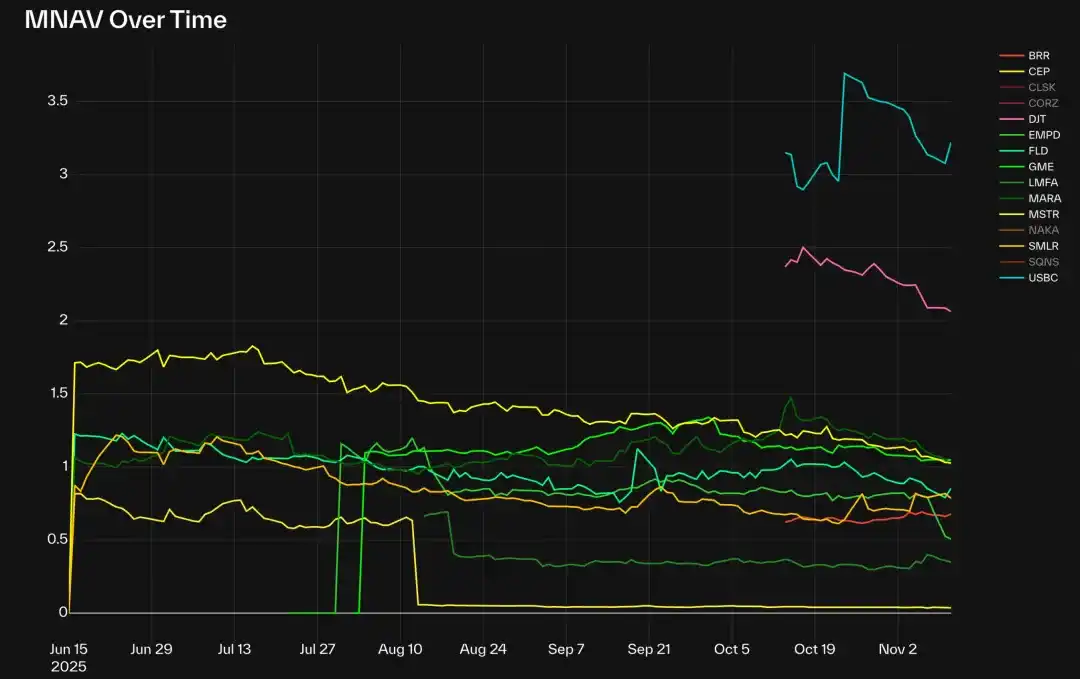

Multiple mNAV BTC DATs (tidak termasuk CLSK, CORZ, NAKA, dan SGNS)

Hingga hari ini, di kategori BTC DAT, Strategy (MSTR), GME, dan MARA semuanya mendekati 1.0 setelah penyesuaian pasar baru-baru ini. Namun, mayoritas BTC DAT lain memiliki mNAV di bawah 1.0, dengan EMPD terendah sekitar 0.5.

Pendatang baru DAT seperti DJT dan USBC saat ini memiliki mNAV sekitar 2-3, mencerminkan karakter spekulatif awal DAT. Beberapa pengecualian: CLSK sekitar 4, CORZ mendekati 7, keduanya adalah perusahaan pusat data AI (sebelumnya penambang BTC), menunjukkan bahwa meski pasar secara keseluruhan menormalisasi, narasi atau faktor struktural tertentu masih mendorong premium.

Pasar ETH DAT serupa: BMNR, SBET, dan GAME diperdagangkan di sekitar 1x mNAV, mencerminkan penilaian nilai wajar; BTBT dan COSM memiliki multiple lebih tinggi karena perusahaan ini memiliki lini bisnis menguntungkan di luar kepemilikan aset digital, sehingga pasar mungkin tidak menilai mereka sebagai DAT murni.

Di antara Solana DAT yang saham PIPE-nya sudah terdaftar, hanya HSDT yang diperdagangkan pada premium kecil 1.12x (per 12 November 2025), sisanya sedikit di bawah 1, menunjukkan pergerakan pasar sejalan dengan fundamental dan siklus awal telah mendingin.

Premium dan Diskon

Premium/diskon pada dasarnya adalah bentuk lain dari mNAV, mengukur tingkat kepercayaan atau spekulasi pasar terhadap nilai treasury perusahaan, dinyatakan dalam harga relatif bukan kelipatan. Premium tinggi menandakan leverage, sentimen kuat, atau hasil operasional berlebih, sedangkan diskon biasanya mencerminkan kekhawatiran dilusi ekuitas atau lemahnya disiplin modal.

Pada dashboard data terlihat kasus premium ekstrem sekitar 800% seperti COSM dan CORZ, umumnya karena pasar menilai berdasarkan bisnis inti yang ada, bukan atribut DAT.

Aset Digital per Saham

Menilai pertumbuhan intrinsik DAT perlu melacak kepemilikan aset digital dan jumlah saham beredar secara bersamaan. DAT yang sehat berupaya menumbuhkan kedua indikator: menambah kepemilikan aset digital untuk meningkatkan skala aset dasar, menerbitkan saham baru untuk mendukung pertumbuhan. Meski penerbitan saham baru mendilusi hak pemegang saham lama, jika pertumbuhan aset lebih cepat dari laju penerbitan saham, dilusi ini justru menguntungkan.

Indikator turunan kunci, aset digital per saham, mengukur berapa banyak aset digital yang secara efektif diwakili oleh setiap saham, mencerminkan tingkat leverage pemegang saham. Kenaikan aset digital per saham menunjukkan dana hasil penerbitan digunakan untuk pertumbuhan aset, bukan sekadar menutupi dilusi ekuitas.

Dari 30 DAT yang dipantau, sangat sedikit perusahaan yang mampu menumbuhkan aset digital per saham secara stabil. Pengecualian penting termasuk Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP, dan UPXI.

Pengalaman menunjukkan banyak DAT meski awalnya kuat, akhirnya mengalami dilusi ekuitas tajam akibat penerbitan saham besar-besaran. Sebaliknya, perusahaan-perusahaan di atas mempertahankan pertumbuhan berkelanjutan tanpa penurunan tajam, menunjukkan strategi lebih hati-hati dalam menyeimbangkan penerbitan modal dan akumulasi aset.

ETH DATs dengan Pertumbuhan Aset per Saham Berkelanjutan: BMNR, ETHM, BTCS

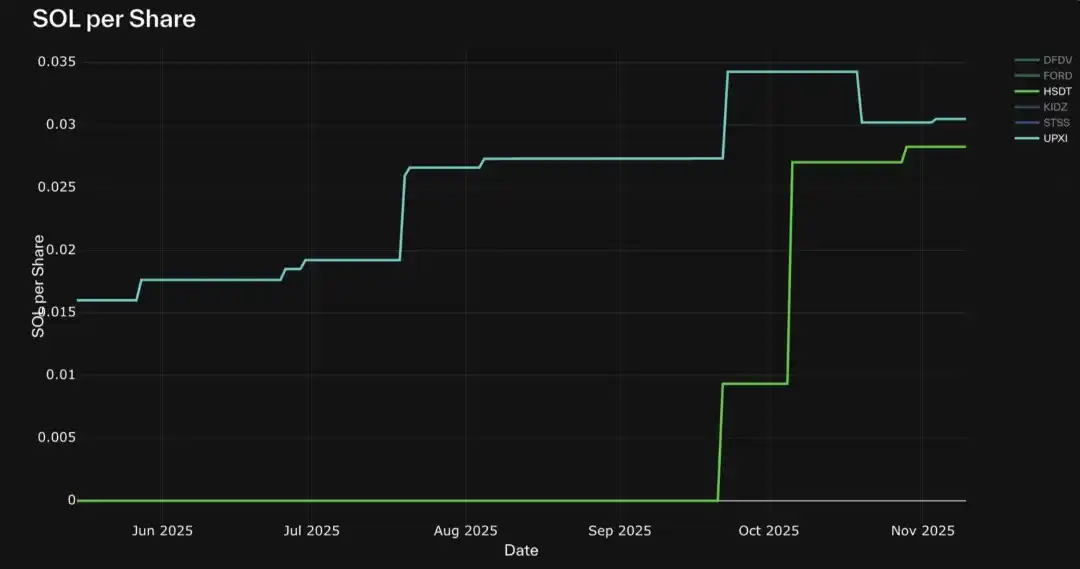

SOL DATs dengan Pertumbuhan Aset per Saham Berkelanjutan: HSDT, UPXI

Indikator Pasar Lainnya

Selain indikator tingkat perusahaan, beberapa indikator komparatif membantu mengukur posisi DAT dalam ekosistem yang lebih luas:

• Pangsa Pasar (berdasarkan NAV, Market Cap, atau volume perdagangan): Mengukur dominasi relatif DAT berbeda untuk setiap aset digital. Karena setiap saham DAT mewakili nilai aset dasar berbeda, membandingkan volume perdagangan mentah bisa menyesatkan, sehingga rasio perputaran (volume perdagangan/Market Cap) lebih akurat untuk mengukur likuiditas dan aktivitas.

• Persentase Kepemilikan Aset: Persentase token yang dimiliki DAT dari total suplai, mencerminkan dampak sistemik mereka pada ekosistem dasar.

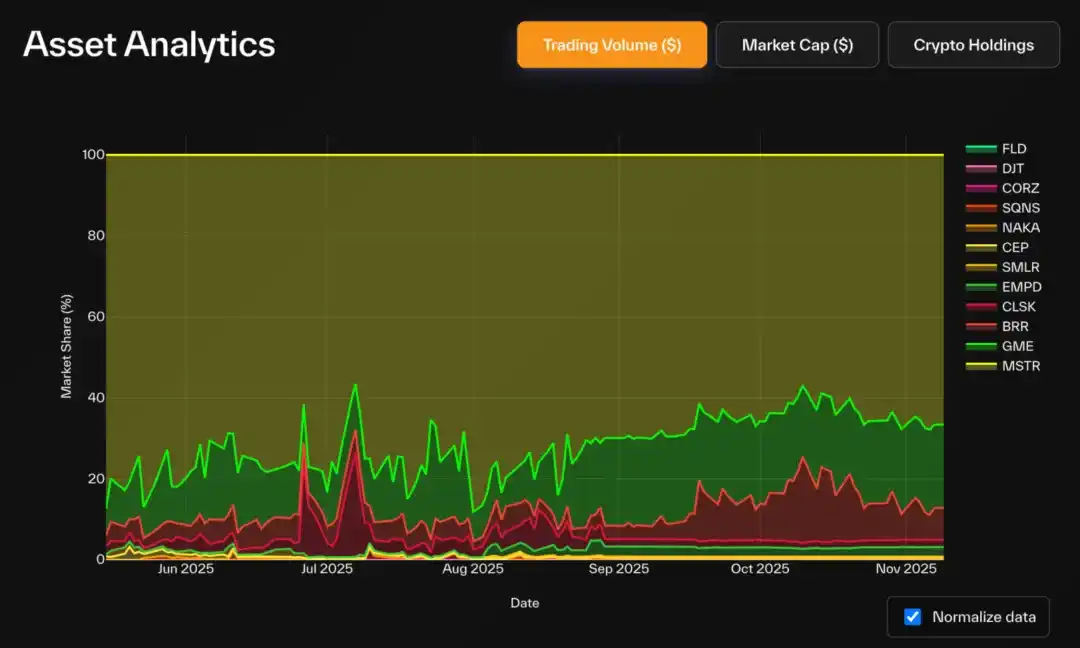

Pada BTC DAT, dominasi Strategy sangat mencolok: memegang 83,3% total kepemilikan BTC DAT (3,22% dari total suplai BTC), menguasai 72% Market Cap kategori. Pangsa volume perdagangan GME dan BRR meningkat signifikan, mencerminkan kenaikan aktivitas ritel.

Pangsa Pasar Volume Perdagangan BTC DATs (USD)

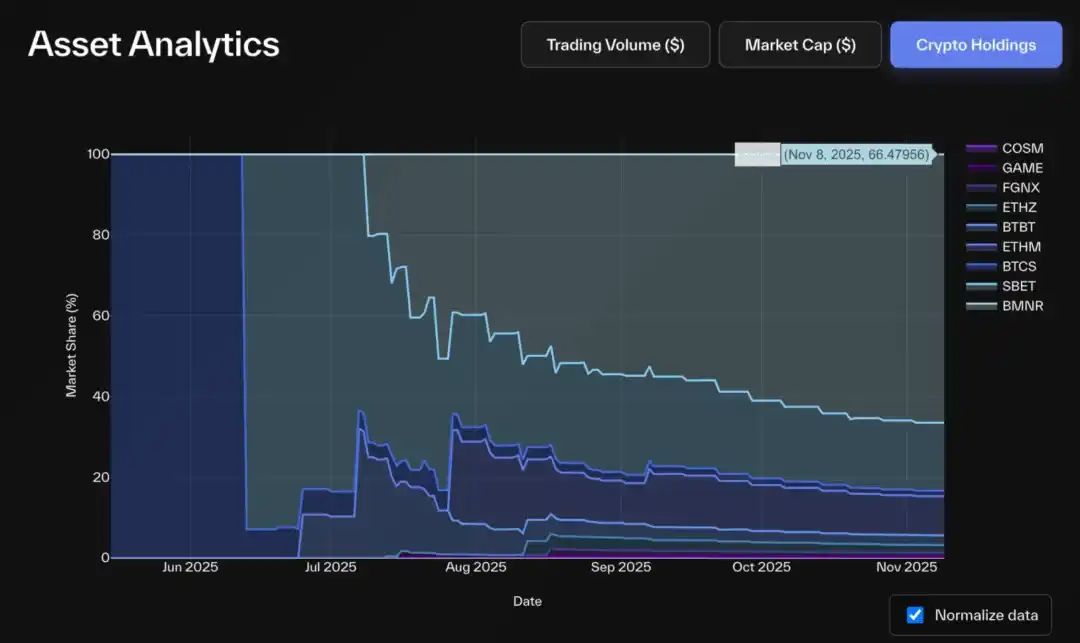

Pangsa Pasar Kepemilikan Aset Kripto ETH DATs

Pada sektor ETH DAT, Bitmine juga dominan: memegang lebih dari 66% total kepemilikan ETH DAT (sekitar 2,9% suplai ETH), menguasai 68% Market Cap dan 85% volume perdagangan. Pemain kedua SBET memiliki pangsa kepemilikan dan Market Cap sekitar 16-20%, BTBT di posisi ketiga (sekitar 6%).

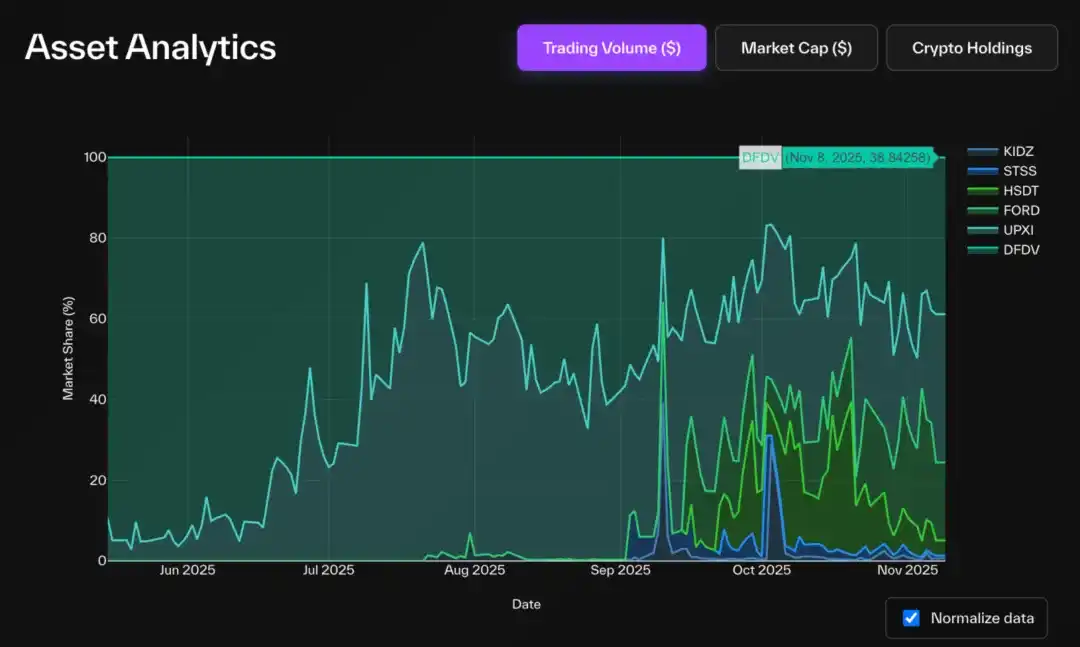

Pada pasar Solana DAT, konsentrasi lebih rendah: FORD memimpin dengan 45% Market Cap dan 44% kepemilikan SOL. HSDT, DFDV, STSS, dan UPXI masing-masing sekitar 13-14% kepemilikan, namun Solana Company (HSDT) memimpin pangsa Market Cap sekitar 22% di antara rekan-rekannya.

Pangsa Pasar Kepemilikan Aset Kripto SOL DATs

Pangsa Pasar Market Cap SOL DATs

Menariknya, dari sisi volume perdagangan, situasinya terbalik: DFDV dan UPXI lebih aktif daripada FORD. Tren historis menunjukkan keduanya adalah pelopor kategori Solana DAT, keunggulan ini tampaknya bertahan hingga kini, bahkan setelah FORD memperoleh NAV lebih tinggi, momentum perdagangan dan perhatian pasar dari pelaku awal tetap sulit digeser.

Pangsa Pasar Volume Perdagangan SOL DATs (USD)

2. Keterbatasan dan Kesalahpahaman

Meski definisinya sederhana, melacak indikator dasar ini tidak mudah—terutama karena data dokumen SEC AS tidak real-time dan tidak se-standar data on-chain.

Format akuntansi neraca terbaik berasal dari Form 10-Q, namun hanya dirilis per kuartal. Banyak perusahaan menggunakan PDF desain khusus atau berlogo, sehingga ekstraksi data makin sulit. Bahkan jika data selalu dilaporkan dalam format sama, biasanya tertanam dalam file teks yang perlu parsing semantik. Selain itu, setiap perusahaan melaporkan item dengan format berbeda, wajar mengingat struktur ekuitas dan perbedaan aset keuangan mereka.

Pembaruan kepemilikan bisa sangat terfragmentasi—beberapa perusahaan bahkan tidak mengajukan dokumen ke SEC, melainkan mengumumkan perubahan melalui Twitter, siaran pers, atau wawancara media.

Meski demikian, sebagian besar indikator pasar saham (seperti harga dan volume perdagangan) cukup standar. Namun, jumlah saham beredar tetap sulit dilacak—perusahaan tidak wajib melaporkan setiap hari, banyak dashboard data mengandalkan API pihak ketiga yang memperoleh data dari market maker atau bank, seringkali dengan keterlambatan beberapa hari.

Salah satu praktik terbaik berasal dari Bitmine, yang melaporkan kepemilikan aset digitalnya setiap minggu (kadang lebih sering) melalui Form 8-K.

Saat menafsirkan data DAT, perlu memperhatikan tantangan data yang dapat mendistorsi indikator:

• Pembaruan kepemilikan

• Frekuensi rendah (bulanan/kuartalan) menyebabkan NAV usang, mendorong mNAV atau premium lebih tinggi

• Beberapa DAT memegang token DeFi, NFT, saham lain, atau aset semi-likuid, sehingga penilaian aset makin rumit

• Pembaruan jumlah saham: tidak melaporkan penerbitan atau buyback besar mempengaruhi estimasi Market Cap, mNAV, premium/diskon, dan aset digital per saham.

Kami menemukan beberapa blind spot umum dalam laporan publik:

• Akuntansi Pro-Forma: Banyak dashboard data hanya mengandalkan saham beredar yang sudah dilaporkan, tanpa mempertimbangkan potensi eksekusi waran yang diterbitkan sebelumnya. Dalam transaksi PIPE DAT, waran biasanya dijual bundling dengan saham PIPE, harga eksekusi biasanya sama atau di atas harga saham PIPE. Kapan saja setelah tanggal eksekusi, selama harga saham di atas level tersebut, waran dapat dieksekusi—ini masuk akal bagi pemegangnya. Karena waran yang sudah dieksekusi menambah jumlah saham beredar tanpa menambah nilai setara, dampaknya pada indikator utama adalah dilusi signifikan. Memasukkan waran yang belum dieksekusi dalam simulasi dapat lebih akurat mencerminkan efek dilusi potensial dan eksposur risiko pemegang saham.

• Waran Prefunded: Waran ini hasilnya sudah diterima dan masuk NAV, namun saham terkait belum diterbitkan. Dalam banyak kasus, harga eksekusi waran ini hampir nol, artinya begitu dieksekusi, jumlah saham bertambah tanpa pendapatan baru—dampak dilusi ekuitas sepihak. Kami menilai waran ini harus masuk saham beredar; jika tidak, perhitungan mNAV yang dihasilkan akan meremehkan Market Cap dan melebihkan NAV, menciptakan ketidakseimbangan.

• Akuisisi dan PIPE yang Tertunda: Saat perusahaan mengumumkan PIPE baru, hasil kas biasanya tercermin dalam pembaruan NAV sebelum saham resmi diterbitkan melalui Form S-3. Jika tidak ada penyesuaian pro-forma pada saham, penyebut NAV per saham diremehkan, secara artifisial menaikkan indikator ini. Gambar di bawah merangkum jenis utama rencana penerbitan saham dan dampaknya pada saham beredar.

Data utang dan eksposur derivatif: Selain Artemis, hampir tidak ada dashboard data yang memasukkan informasi utang atau eksposur leverage. Kelalaian ini mendistorsi NAV, terutama untuk DAT yang menggunakan strategi hasil terstruktur atau staking.

Setelah mempertimbangkan utang, NAV yang disesuaikan (dan mNAV yang disesuaikan) harus mencerminkan nilai buku riil. Ini memungkinkan perbandingan jelas antara DAT treasury murni (seperti MSTR) dan DAT operasional campuran (seperti BMNR atau SBET). Apa peran utang dalam manajemen DAT? Di keuangan tradisional, perusahaan menerbitkan utang untuk membiayai pertumbuhan sambil melindungi kepemilikan pemegang saham. Di DAT, motivasinya serupa. Penerbitan ekuitas berarti menjual hasil masa depan ke pemegang saham baru, mendilusi hak pemegang lama. Sebaliknya, penerbitan utang berarti meminjam dengan jaminan aset yang ada tanpa dilusi ekuitas (jika dikelola dengan baik). Karenanya, DAT dapat menggunakan utang untuk memperbesar aset on-chain tanpa menurunkan nilai aset digital per saham.

Karena kompleksitas ini, Pantera membangun dashboard kontrol DAT—bertujuan menyajikan gambaran lebih jelas dan mendalam. Selain pembersihan dan standarisasi data, tujuannya mendorong dialog: membandingkan DAT dengan pasar saham yang lebih luas, bukan hanya kategori sendiri; dan dengan melacak wallet treasury, hasil, dan aktivitas on-chain lain di versi mendatang, mendorong transparansi on-chain yang lebih tinggi.

3. Memilih Indikator yang Tepat

mNAV saja tidak dapat sepenuhnya mencerminkan performa DAT. Berikut kerangka analisis paling bernilai yang kami rangkum untuk evaluasi menyeluruh performa DAT.

Pendorong Pertumbuhan dan Harga Fundamental

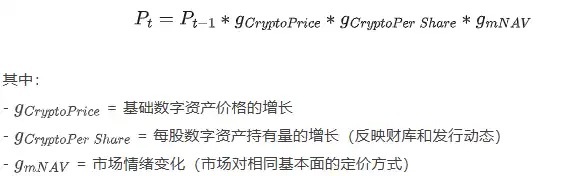

Jika harga saham perusahaan DAT dianggap sebagai hasil dari beberapa pendorong pertumbuhan potensial (pertumbuhan token per saham, harga token, dan sentimen pasar), kita dapat mendekomposisinya untuk melihat faktor apa yang benar-benar mendorong kinerja, bukan sekadar narasi.

Secara formal, harga saham pada waktu t dapat dinyatakan sebagai:

Metode dekomposisi ini memungkinkan kita memisahkan setiap faktor dan melacak secara independen apa yang benar-benar mendorong fluktuasi harga:

• Saat harga saham turun, kita dapat melihat apakah itu karena sentimen pasar menurun, harga aset dasar turun, atau fundamental perusahaan menurun—atau sebaliknya, faktor mana yang mendorong kenaikan harga.

• Ini juga membantu kita menembus noise—misalnya, saat nilai intrinsik perusahaan terus tumbuh, namun harga pasar turun.

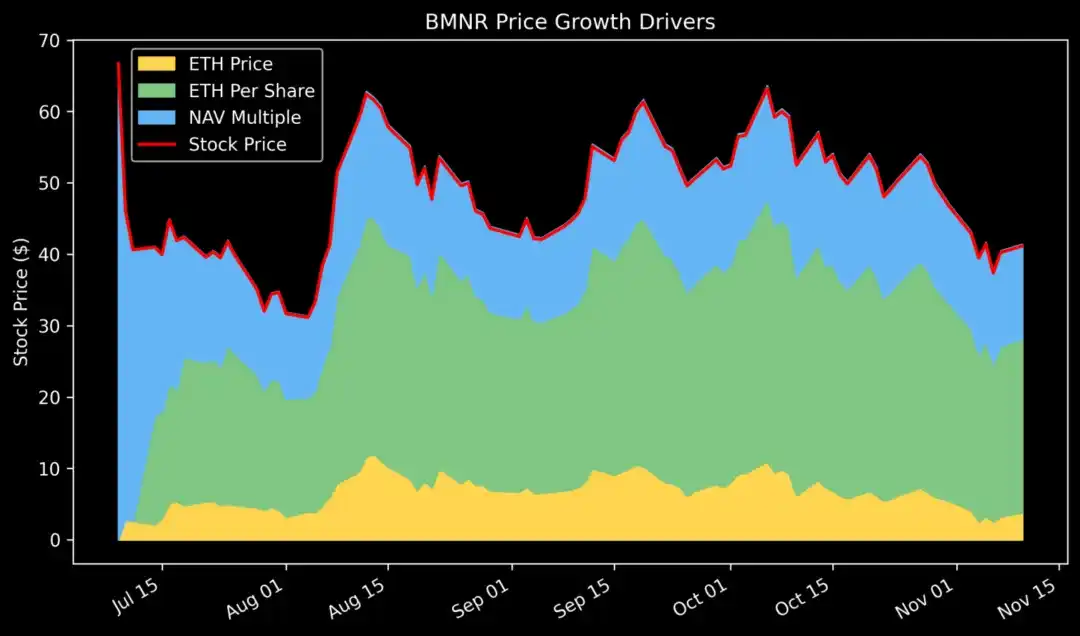

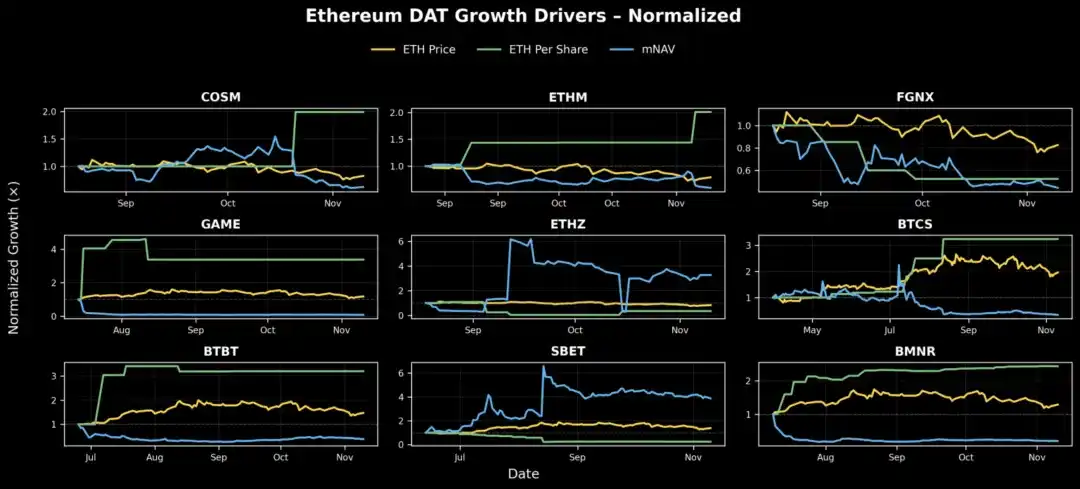

Saat kami mendekomposisi pertumbuhan harga Bitmine (BMNR), kami menemukan sejak listing, ETH per saham naik stabil, sementara mNAV (pengali sentimen) turun tajam. Ini menunjukkan fundamental tetap kuat, hanya lapisan spekulasi pasar yang menurun.

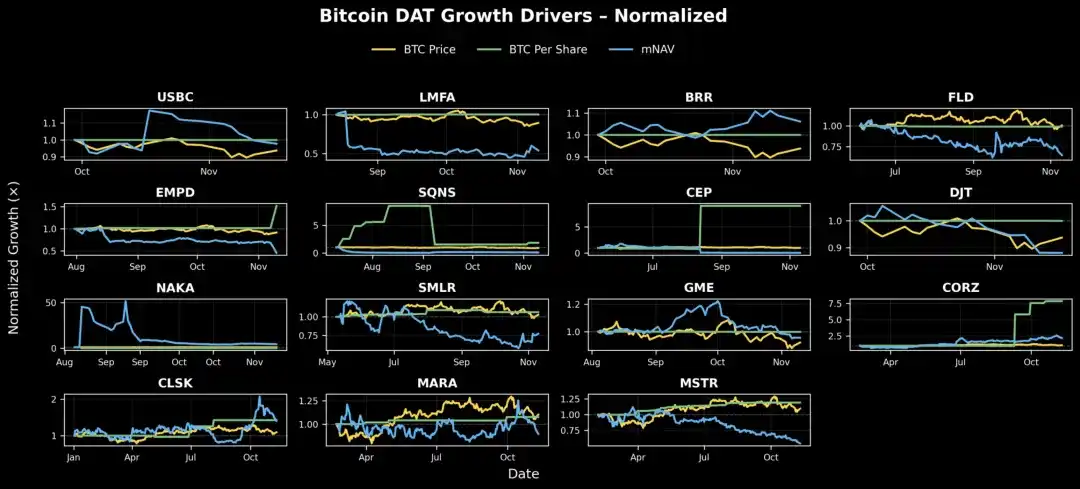

Menggeneralisasi kerangka ini ke tiga pendorong pertumbuhan, kita dapat memplot grafik perusahaan DAT per kategori untuk menilai kesehatan keseluruhan:

BTC DAT: Sebagian besar pertumbuhan nilai fundamental relatif stabil, seperti MSTR, CLSK, dan CEP, menunjukkan tren naik jelas. Sebaliknya, meski fundamental SMLR, FLD, DJT, LMFA, dan EMPD stabil, sentimen pasar mereka turun tajam sejak pemantauan dimulai, menjadi penyebab utama penurunan harga saham. Satu-satunya DAT dengan penurunan nilai nyata adalah SQNS.

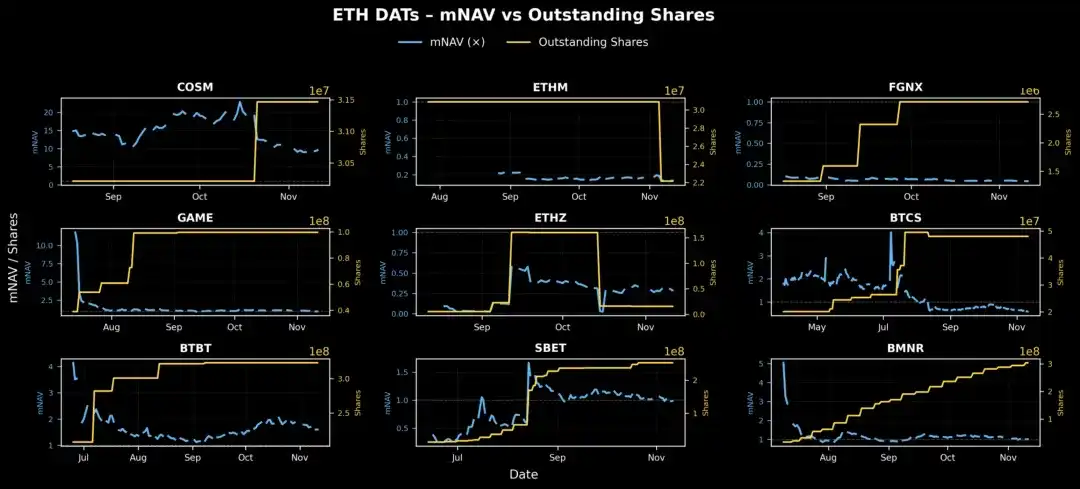

ETH DAT: Sebagai pelopor kategori, ETHZ dan SBET diuntungkan dari lonjakan sentimen pasar awal, meski ETH per saham relatif stabil. Setelah itu, nilai per saham BMNR, ETHM, BTCS, BTBT, dan GAME tumbuh stabil, meski pertumbuhan mNAV mereka menurun—mungkin menandakan mereka listing di puncak siklus pasar. FGNX adalah pengecualian, mengalami dilusi ekuitas parah dan penurunan sentimen pasar tajam, sehingga kinerjanya jauh di bawah ekspektasi.

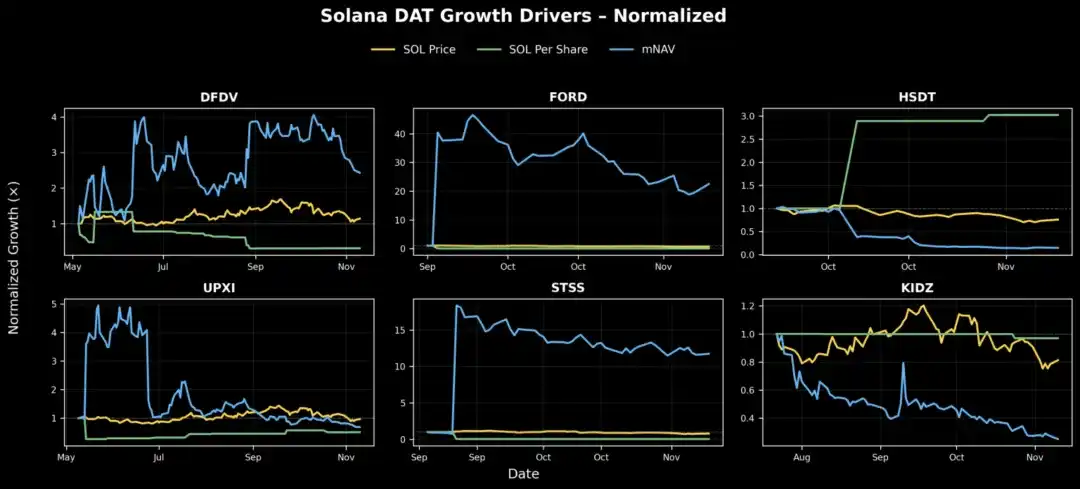

SOL DAT: Pertumbuhan SOL per saham HSDT paling menonjol, naik 3x dari Oktober hingga laporan ini; UPXI juga tumbuh stabil meski skalanya lebih kecil. DFDV diuntungkan dari kenaikan sentimen pasar, namun SOL per sahamnya turun di periode sama, menunjukkan kenaikan lebih didorong sentimen pasar daripada fundamental. Sementara itu, mNAV FORD dan STSS naik tajam, namun pertumbuhan nilai fundamentalnya datar, menandakan kinerja didorong sentimen pasar, bukan neraca.

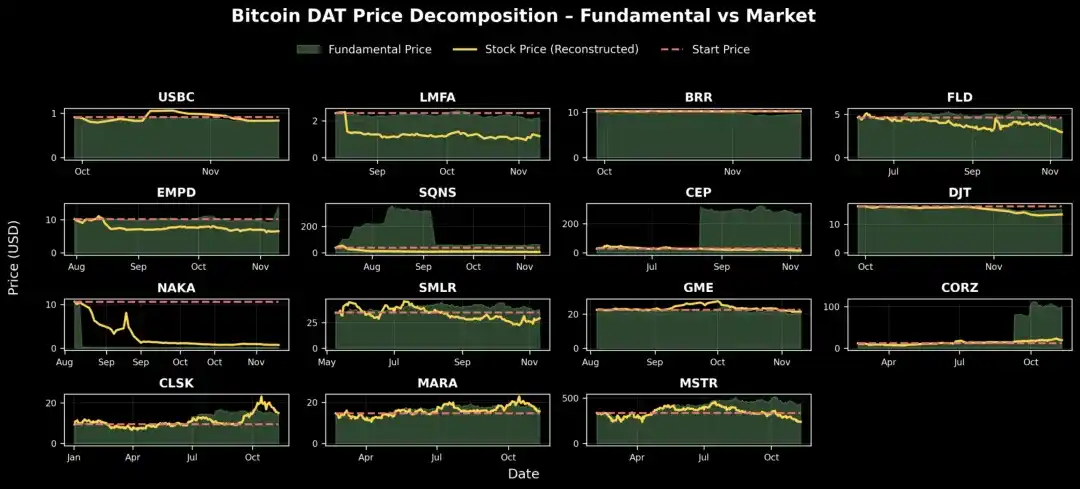

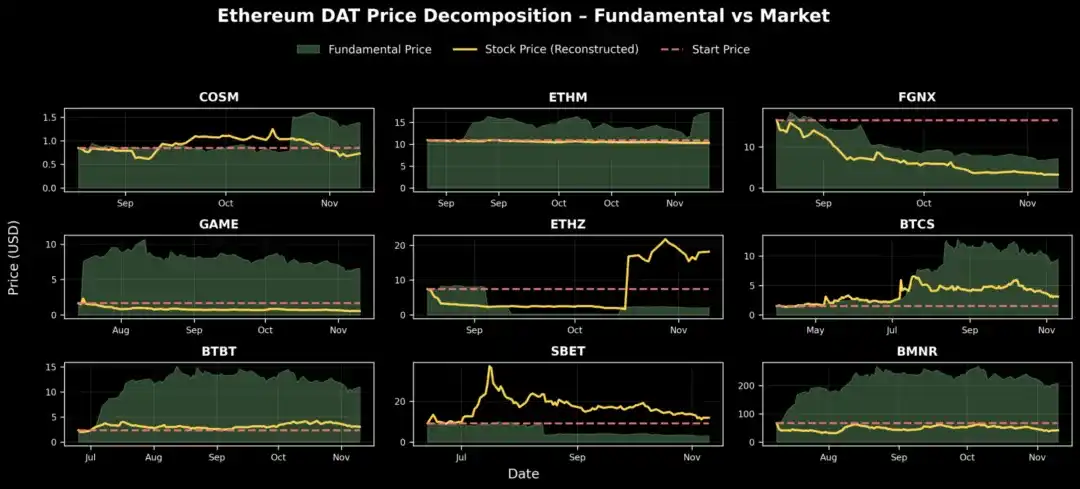

Harga Fundamental

Seperti terlihat pada grafik di atas, mayoritas perusahaan DAT mengalami fase pendinginan atau kontraksi pasar sejak peluncuran. Untuk memahami potensi lintasan perkembangan mereka, kita dapat merekonstruksi harga fundamental teoretis setiap perusahaan—pada dasarnya menjawab: "Jika kondisi pasar sama seperti saat DAT diluncurkan, berapa harga saham hari ini?"

Dengan kata lain, jika Anda memegang satu saham sejak perusahaan berdiri dan perusahaan secara bertahap mengakumulasi inventaris dan menerbitkan saham seiring waktu, berapa nilai riil saham itu sekarang?

Grafik di bawah menunjukkan beberapa perusahaan DAT—HSDT, BMNR, BTBT, BTCS, CORZ, dan CEP—nilai fundamentalnya tumbuh stabil, namun harga sahamnya tidak sepenuhnya mencerminkan hal itu akibat perubahan lingkungan pasar. Sejak berdiri, indikator fundamental mereka tumbuh signifikan, meski sentimen pasar secara keseluruhan menyusut.

Penerbitan Saham dan Dilusi

Keberhasilan atau kegagalan perusahaan DAT sangat bergantung pada disiplin penerbitan ekuitasnya. Dimensi kunci penilaian perusahaan DAT adalah bagaimana manajemen merespons kondisi pasar—apakah mengambil tindakan strategis saat sentimen berubah atau hanya bereaksi pasif.

• Saat mNAV > 1: Perusahaan punya peluang menerbitkan saham pada premium. Kuncinya adalah disiplin penerbitan; penerbitan agresif berlebihan akan mengikis aset digital per saham, menurunkan NAV per saham, dan akhirnya menghancurkan sentimen pasar. Penerbitan disiplin memperluas skala secara bertanggung jawab, sedangkan penerbitan sembrono bermain "permainan ATM tak terbatas".

• Saat mNAV < 1: Tantangannya lebih besar. Penilaian di bawah 1x menandakan pasar kurang percaya pada disiplin modal, likuiditas, atau strategi manajemen dana perusahaan. Pasar mungkin menilai ekspektasi dilusi ekuitas di masa depan, khawatir manajemen terus menerbitkan saham saat sentimen lemah. Ini juga bisa menandakan inefisiensi modal, perusahaan gagal mengubah eksposur aset digital menjadi nilai bagi pemegang saham.

mNAV di bawah 1 secara berkelanjutan akan memutus efek flywheel DAT. Perusahaan tak lagi bisa menerbitkan saham baru pada premium tanpa mendilusi pemegang saham lama. Jika dipaksakan, aset digital per saham makin turun, kepercayaan rusak, dan kemampuan memperbesar ekuitas hilang. Seiring waktu, dinamika ini bisa membuat perusahaan jadi "DAT zombie": perusahaan holding statis yang diperdagangkan di bawah nilai likuidasi.

Saat mNAV turun di bawah 1, langkah tepat adalah mengambil tindakan defensif dan memulihkan kepercayaan: hentikan semua penerbitan ekuitas (termasuk ATM dan PIPE), dan jadikan perlindungan aset digital per saham sebagai indikator inti. Perusahaan juga harus meningkatkan transparansi dan pelaporan keuangan—rilis bukti wallet, dashboard, dan pembaruan NAV berkala, membuktikan diri sebagai kemasan keuangan bersih dan dapat diverifikasi, bukan cangkang kosong yang tidak transparan. Jika likuiditas memungkinkan, buyback saham di bawah harga NAV dapat meningkatkan hasil dan mengirim sinyal kepercayaan kuat, biasanya memulihkan premium. Manajemen juga dapat memanfaatkan hasil on-chain—staking ETH, restaking, atau menghasilkan pendapatan dari aset keuangan—untuk meningkatkan pertumbuhan NAV secara alami dan mengubah kepemilikan pasif menjadi sumber pendapatan. Terakhir, perusahaan harus memperkuat narasinya, memposisikan diri sebagai representasi jelas dan andal dari aset atau ekosistem tertentu, karena saat tesis investasi jelas, kepercayaan investor biasanya kembali.

Bagi DAT dengan mNAV <1, strategi tepat adalah melindungi nilai per saham, meningkatkan transparansi, dan membangun kembali kepercayaan. Dengan meneliti data penerbitan, buyback saham, dan perilaku manajemen dana, kita dapat mengetahui perusahaan mana yang memilih jalur penambahan nilai dan mana yang terus mendilusi ekuitas.

Data menunjukkan, DAT yang dikelola terbaik secara historis mampu melindungi leverage pemegang saham di masa resesi—meletakkan dasar untuk rebound saat sentimen pasar pulih.

Grafik di atas menunjukkan, ETH DAT memiliki perbedaan nyata dalam penerbitan ekuitas dan manajemen sentimen pasar. Mayoritas perusahaan menunjukkan tren kenaikan bertahap jumlah saham beredar—menandakan kemungkinan penerbitan PIPE atau ATM.

Data BMNR menunjukkan pola penerbitan saham dan perubahan mNAV yang lebih bertahap dibanding rekan-rekannya. Ini menjadi teladan bagaimana memperbesar skala secara bertanggung jawab—menggunakan ekuitas sebagai alat pertumbuhan tanpa merusak flywheel pertumbuhan mNAV.

Jumlah saham beredar BTBT, GAME, dan BTCS melonjak tajam dan tiba-tiba, sementara mNAV tetap stabil atau turun, namun waktu penerbitan mereka masih masuk akal karena dilakukan saat harga mNAV di atas 1, dalam jendela premium.

Sebaliknya, FGNX dan ETHZ melakukan penerbitan besar saat mNAV <1, artinya menerbitkan saham di pasar lemah, bukan menunggu kondisi menguntungkan—ciri disiplin modal yang lemah. Untuk FGNX, dilusi agresif di awal saat mNAV mendekati nol menyebabkan peristiwa dilusi destruktif, menghapus leverage investor dan kepercayaan jangka panjang. Namun, ETHZ sempat menunjukkan tanda koreksi, mengurangi jumlah saham di pertengahan Oktober, membantu mNAV pulih dari di bawah 0.2 dan sebagian menyeimbangkan keadaan.

4. Pertanyaan Terbuka untuk Penelitian Lanjutan

Data dashboard Pantera juga membuka arah penelitian baru:

• Peristiwa unlock: Seberapa besar kontribusinya pada penurunan harga?

• ROI investor PIPE: Di bidang DAT, transaksi mana yang menghasilkan return positif? Jika disesuaikan dengan performa token dasar (misal dibandingkan return ETF spot), bagaimana hasilnya?

• Struktur mikro pasar: Bagaimana berita harga PIPE memengaruhi perilaku trading?

• Pemodelan dinamis mNAV: Apakah ada hubungan kuantitatif antara penerbitan/buyback dan pemulihan mNAV?

Masih banyak pekerjaan yang harus dilakukan pada data DAT, menyerukan standar data yang lebih baik. Data saham jauh lebih kacau daripada data on-chain: format tidak konsisten, frekuensi pembaruan rendah, tidak ada pola seragam. Agar DAT berkembang menjadi kelas aset sah, kita butuh API terbuka dan standar, agar perusahaan dapat melaporkan pembaruan keuangan harian, mencakup:

• Saham beredar (termasuk saham prefunded dan PIPE)

• Kepemilikan treasury berdasarkan kategori aset

• Data waran dan utang

Seperti transparansi data on-chain mendorong analisis DeFi, transparansi data keuangan di lapisan ini dapat mengubah cara modal mengalir ke DAT.

5. Penutup

DAT bukan malaikat maupun iblis; bukan penyelamat maupun biang keladi.

Mereka adalah bentuk baru pembentukan modal—alat investasi inovatif dua arah: membantu aset digital bertumbuh, sekaligus memberi institusi keuangan eksposur leverage dengan hasil on-chain tambahan. Mereka bukan mesin abadi, karena flywheel bisa putus saat guncangan pasar, melainkan perusahaan pengelola aset yang butuh strategi dan eksekusi disiplin. Dalam kondisi terbaik, DAT dapat melepaskan nilai berarti bagi kedua sisi ekosistem:

• Bagi investor tradisional, mereka menawarkan eksposur aset digital yang teregulasi, sangat likuid, dan hasil berlipat—seringkali dengan hasil on-chain tambahan yang tidak bisa diberikan ETF atau trust.

• Bagi ekosistem kripto, mereka menyalurkan dana pasar tradisional langsung ke treasury token—menambatkan nilai aset dalam struktur kepatuhan dan meningkatkan likuiditas.

• Jika dikelola dengan baik, mereka dapat memperbesar siklus umpan balik positif antara pasar modal dan fundamental aset digital: kenaikan mNAV memicu penerbitan baru, dana baru masuk untuk membeli aset digital, lalu siklus terus berkembang ke atas.

Dalam arti ini, DAT berperan sebagai "batu penjuru kedua" aset digital: menginstitusionalisasi arus modal, sekaligus memberi investor peluang investasi baru yang hasilnya ditingkatkan.

Memang, kritik nyata dan seringkali bersifat membangun:

• Sebagian DAT hanya cangkang spekulatif tanpa strategi operasional nyata, menjadi alat jangka pendek bagi investor PIPE untuk exit ke ritel, pada dasarnya tidak berbeda dengan Memecoin;

• Pasar tidak butuh puluhan DAT yang melacak aset sama. Jika strategi manajemen dana atau tata kelola tidak berbeda, banjir DAT hanya menambah noise pasar dan melemahkan kepercayaan pada model ini. Demikian pula, tidak perlu membangun DAT untuk ratusan aset digital tanpa nilai jangka panjang, terutama yang dijalankan tim dengan reputasi rendah, kurang pengakuan komunitas, atau inovasi teknologi terbatas. Ekspansi semacam ini bisa membuat DAT jadi hype spekulatif, bukan alat keuangan andal;

• Spiral kematian (mNAV < 1) tetap tantangan paling sulit. DAT pada dasarnya adalah eksposur leverage pada kelas aset yang sudah sangat volatil, sekali sentimen pasar berubah, diskon bisa melebar cepat. Namun mNAV < 1 biasanya menandakan mispricing, bukan kehancuran. Investor mungkin mencerminkan lemahnya disiplin modal, kekhawatiran dilusi ekuitas, atau inefisiensi manajemen dana, bukan kegagalan aset digital dasar. Operator unggul bisa membalikkan keadaan lewat komunikasi transparan dan manajemen ekuitas ketat.

Pada akhirnya, memegang DAT membutuhkan dua keyakinan ganda dari pelaku pasar:

• Optimisme jangka panjang pada aset dasar—percaya harganya naik seiring waktu, dan mencari eksposur leverage melalui kendaraan ekuitas aktif;

• Kepercayaan pada eksekusi operator dan disiplin modal—seperti dikatakan Tom Lee dari Fundstrat, mNAV < 1 tidak logis, tim manajemen kompeten pada akhirnya akan mengembalikan harga saham ke level paritas.

Jika keduanya terpenuhi, mNAV rendah bukan alarm, hanya fenomena sementara di mana sentimen pasar salah menilai nilai riil neraca.

Inti DAT adalah mewakili alat investasi baru—membantu aset digital mengakumulasi nilai tahan lama, sekaligus memberi institusi keuangan jalur hasil yang ditingkatkan dan teregulasi untuk berpartisipasi dalam masa depan era aset digital.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Countdown pelarian dana sebesar 8.8 miliar dolar, MSTR sedang berubah menjadi anak tiri dari indeks global

Hasil akhirnya akan diumumkan pada 15 Januari 2026, dan pasar sudah mulai bereaksi sejak sekarang.

Pemberdayaan Avatar AI, Bagaimana TwinX Menciptakan Interaksi Imersif dan Sirkulasi Nilai?

1. Tantangan dalam Ekonomi Kreator: Platform konten Web2 menghadapi masalah seperti algoritma yang tidak transparan, distribusi yang tidak adil, model pembagian pendapatan yang tidak jelas, dan biaya migrasi penggemar yang tinggi, sehingga sulit bagi kreator untuk mengendalikan data dan penghasilan mereka sendiri. 2. Integrasi AI dan Web3: Kemajuan teknologi AI, khususnya teknologi AI Avatar, bersama dengan eksplorasi ekonomi kreator di Web3, telah menyediakan solusi baru yang bertujuan untuk memutus kendali platform terpusat.

CEO Aster Menjelaskan Visi Aster Privacy L1 Chain, Membentuk Ulang Pengalaman Transaksi Terdesentralisasi

Aster akan segera meluncurkan rencana public chain Layer 1 (L1) yang berorientasi pada privasi, beserta penjelasan rinci mengenai pemberdayaan token, ekspansi pasar global, dan strategi likuiditas.

Dengan kekuatan AI avatar, bagaimana TwinX menciptakan interaksi imersif dan siklus nilai yang tertutup?

1. **Tantangan Ekonomi Kreator**: Platform konten Web2 menghadapi masalah seperti algoritma yang tidak transparan, distribusi yang tidak terbuka, proporsi komisi yang tidak jelas, dan biaya tinggi untuk migrasi penggemar, sehingga membuat kreator sulit mengendalikan data dan pendapatan mereka sendiri. 2. **Kombinasi AI dan Web3**: Perkembangan teknologi AI, khususnya teknologi AI Avatar, serta eksplorasi Web3 terhadap ekonomi kreator, menawarkan solusi baru yang bertujuan untuk mematahkan kontrol platform terpusat dan merekonstruksi produksi konten serta distribusi nilai. 3. **Posisi Platform TwinX**: TwinX adalah platform sosial video pendek Web3 yang digerakkan oleh AI, bertujuan merekonstruksi konten, interaksi, dan distribusi nilai melalui avatar AI, interaksi imersif, dan sistem nilai terdesentralisasi, sehingga kreator dapat mengendalikan data dan pendapatan mereka. 4. **Fitur Inti TwinX**: Termasuk teknologi avatar AI yang memungkinkan kreator membuat "kepribadian kedua" yang dapat belajar, dikonfigurasi, dan dioperasikan secara berkelanjutan, serta jalur komersialisasi tertutup yang mengintegrasikan pembuatan konten, interaksi, hingga pendapatan. 5. **Karakteristik Web3**: TwinX mencerminkan karakteristik assetization dan co-governance Web3 dengan memberikan hak atas perilaku interaktif melalui blockchain, mengubah perilaku pengguna menjadi aset yang dapat dilacak, dan memungkinkan peserta berpartisipasi dalam tata kelola platform melalui token, sehingga mengintegrasikan ekonomi kreator dengan tata kelola komunitas.