Analisis Keuangan Tether: Perlu Tambahan Cadangan Sebesar 4,5 Miliar Dolar AS untuk Menjaga Stabilitas

Jika menggunakan pendekatan $BTC yang lebih ketat dan sepenuhnya bersifat hukuman, maka kekurangan modalnya kemungkinan berada di kisaran 1,25 miliar hingga 2,5 miliar dolar AS.

Penulis Asli: Luca Prosperi

Penerjemah Asli: Shen Chao TechFlow

Saat saya lulus dari universitas dan melamar pekerjaan konsultasi manajemen pertama saya, saya melakukan apa yang sering dilakukan oleh lulusan laki-laki yang ambisius namun kurang berani: memilih perusahaan yang secara khusus melayani institusi keuangan.

Pada tahun 2006, industri perbankan adalah simbol "keren". Bank biasanya terletak di bangunan paling megah di distrik paling indah di Eropa Barat, dan saat itu saya ingin memanfaatkan kesempatan ini untuk bepergian. Namun, tidak ada yang memberi tahu saya bahwa pekerjaan ini juga disertai dengan syarat yang lebih tersembunyi dan kompleks: saya akan "menikah" dengan salah satu industri terbesar namun juga paling terspesialisasi di dunia—perbankan, dan itu untuk waktu yang tidak terbatas. Permintaan akan ahli perbankan tidak pernah hilang. Saat ekonomi berkembang, bank menjadi lebih kreatif dan mereka membutuhkan modal; saat ekonomi menyusut, bank perlu direstrukturisasi, dan mereka tetap membutuhkan modal. Saya pernah mencoba melarikan diri dari pusaran ini, tetapi seperti hubungan simbiosis lainnya, melepaskan diri darinya jauh lebih sulit daripada yang terlihat.

Publik umumnya menganggap bankir sangat memahami bisnis perbankan. Ini adalah asumsi yang masuk akal, tetapi salah. Para bankir sering membagi diri ke dalam "silo" industri dan produk. Seorang bankir di industri telekomunikasi mungkin sangat memahami perusahaan telekomunikasi (dan karakteristik pembiayaannya), tetapi sangat sedikit tahu tentang industri perbankan itu sendiri. Sedangkan mereka yang mengabdikan hidupnya untuk melayani bank (yaitu "bankirnya para bankir", atau kelompok Financial Institutions Group/FIG), adalah eksistensi yang aneh. Dan umumnya tidak disukai. Mereka adalah "pecundang di antara para pecundang".

Setiap bankir investasi bermimpi melarikan diri dari industri perbankan saat mengedit spreadsheet di tengah malam, beralih ke ekuitas swasta atau dunia startup. Tapi bankir FIG berbeda. Nasib mereka sudah ditentukan. Terjebak dalam "perbudakan emas", mereka hidup di industri yang tertutup dan hampir diabaikan oleh orang lain. Bisnis perbankan yang melayani bank sangat filosofis, kadang-kadang juga menunjukkan keindahan, tetapi sebagian besar waktu tetap tak terlihat. Sampai munculnya keuangan terdesentralisasi (DeFi).

DeFi membuat pinjam-meminjam menjadi keren, dan tiba-tiba, setiap jenius pemasaran di perusahaan fintech merasa berhak mengomentari topik yang hampir tidak mereka pahami. Maka, disiplin kuno dan serius "perbankan untuk bank" ini kembali muncul ke permukaan. Jika Anda datang ke DeFi atau industri kripto dengan segudang ide brilian tentang merombak keuangan atau memahami neraca, ketahuilah bahwa di suatu sudut Canary Wharf London, Wall Street, atau Basel, seorang analis FIG tanpa nama mungkin sudah memikirkan ide-ide itu dua puluh tahun lalu.

Saya juga pernah menjadi "bankirnya para bankir" yang menderita. Dan artikel ini, adalah bentuk balas dendam saya.

Tether: Stablecoin Schrödinger

Sudah dua setengah tahun sejak terakhir kali saya menulis tentang topik paling misterius di dunia kripto—neraca Tether.

Sedikit hal yang dapat menarik imajinasi para profesional industri seperti komposisi cadangan keuangan $USDT. Namun, sebagian besar diskusi masih berkisar pada apakah Tether "solvent" atau "insolvent", tanpa kerangka kerja yang dapat membuat perdebatan ini lebih bermakna.

Dalam perusahaan tradisional, konsep solvabilitas memiliki definisi yang jelas: setidaknya aset harus sesuai dengan kewajiban. Namun, ketika konsep ini diterapkan pada institusi keuangan, logikanya mulai menjadi kurang stabil. Dalam institusi keuangan, pentingnya arus kas diredam, dan solvabilitas seharusnya dipahami sebagai hubungan antara tingkat risiko yang ditanggung neraca dengan kewajiban yang terutang kepada deposan dan penyedia pembiayaan lainnya. Bagi institusi keuangan, solvabilitas lebih seperti konsep statistik, bukan sekadar soal aritmatika. Jika Anda merasa ini terdengar agak tidak masuk akal, jangan khawatir—akuntansi perbankan dan analisis neraca memang selalu menjadi sudut paling terspesialisasi di bidang keuangan. Melihat beberapa orang secara spontan menciptakan kerangka penilaian solvabilitas mereka sendiri, sungguh lucu sekaligus membuat frustrasi.

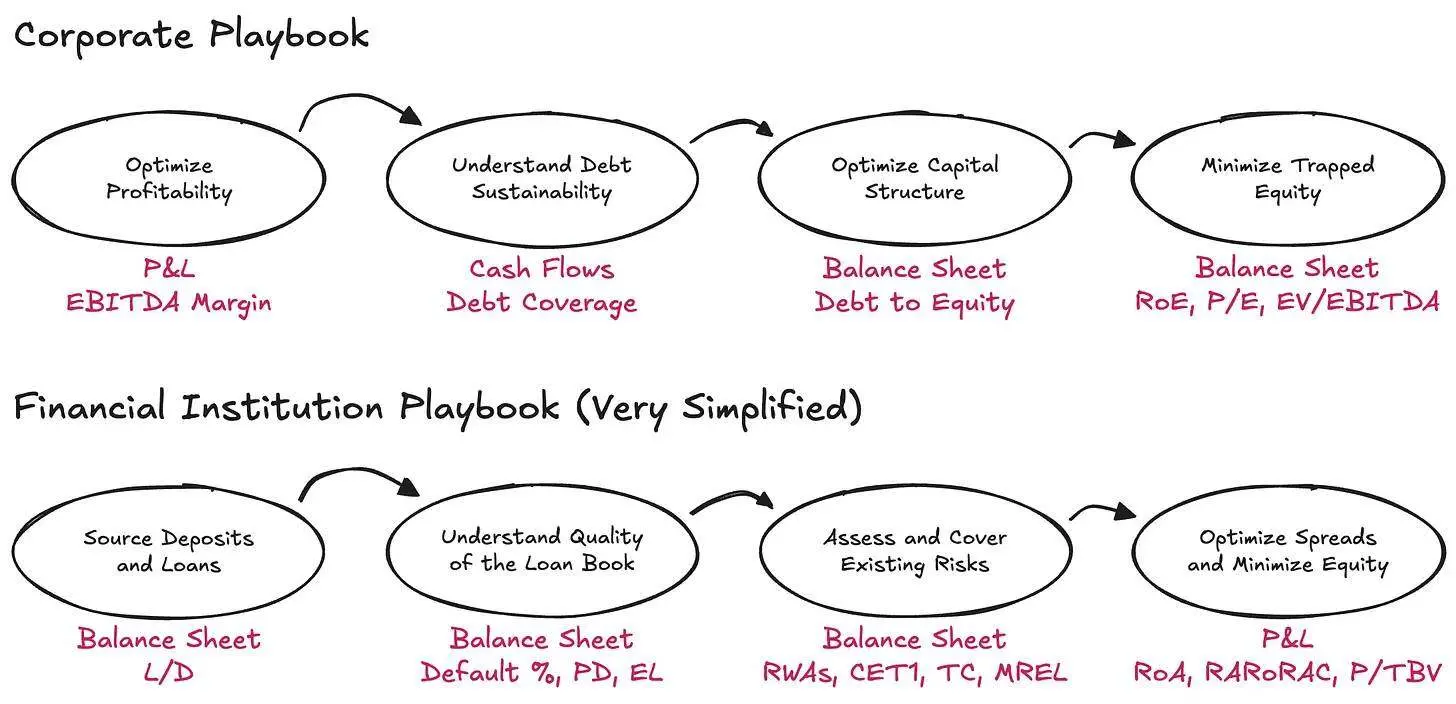

Pada kenyataannya, memahami institusi keuangan membutuhkan pembalikan logika perusahaan tradisional. Titik awal analisis bukanlah laporan laba rugi (P&L), melainkan neraca—dan arus kas diabaikan. Utang di sini bukanlah batasan, melainkan bahan baku bisnis. Yang benar-benar penting adalah bagaimana aset dan kewajiban diatur, apakah ada cukup modal untuk menghadapi risiko, dan apakah ada cukup imbal hasil yang tersisa bagi penyedia modal.

Topik Tether kembali menjadi perbincangan hangat karena laporan terbaru dari S&P. Laporan itu sendiri sederhana dan mekanis, tetapi yang benar-benar menarik adalah tingkat perhatian yang ditimbulkannya, bukan isi laporannya. Pada akhir kuartal pertama 2025, Tether telah menerbitkan sekitar 174,5 miliar dolar digital, sebagian besar berupa stablecoin yang dipatok ke dolar AS, dan sebagian kecil berupa emas digital. Token-token ini memberikan hak penebusan 1:1 kepada pemegang yang memenuhi syarat. Untuk mendukung hak penebusan ini, Tether International, S.A. de C.V. memegang sekitar 181,2 miliar dolar AS dalam aset, yang berarti cadangan berlebih sekitar 6,8 miliar dolar AS.

Jadi, apakah angka ekuitas bersih ini cukup memuaskan? Untuk menjawab pertanyaan ini (tanpa menciptakan kerangka penilaian kustom baru), kita perlu bertanya pada pertanyaan yang lebih mendasar: kerangka penilaian apa yang seharusnya digunakan? Dan untuk memilih kerangka yang tepat, kita harus mulai dari pengamatan paling mendasar: bisnis seperti apa sebenarnya Tether?

Sehari di Bank

Pada dasarnya, inti bisnis Tether adalah menerbitkan instrumen simpanan digital on-demand, yang dapat beredar bebas di pasar kripto, sambil menginvestasikan kewajiban tersebut ke dalam portofolio aset yang terdiversifikasi. Saya sengaja menggunakan istilah "menginvestasikan kewajiban" alih-alih "menyimpan cadangan", karena Tether tidak sekadar menyimpan dana dengan risiko/tenor yang sama, melainkan secara aktif melakukan alokasi aset dan memperoleh keuntungan dari selisih hasil aset dan biaya kewajiban (yang hampir nol). Semua ini dilakukan hanya berdasarkan pedoman penggunaan aset yang sangat luas.

Dari sudut pandang ini, Tether lebih mirip bank daripada sekadar lembaga transfer dana—lebih tepatnya, bank yang tidak diatur. Dalam kerangka paling sederhana, bank diwajibkan untuk memegang sejumlah modal ekonomi (di sini saya menyamakan "modal" dan "ekuitas", mohon maklum teman-teman FIG), untuk menyerap dampak volatilitas yang diharapkan dan tak terduga dari portofolio asetnya, serta risiko lainnya. Kewajiban ini ada alasannya: bank menikmati hak monopoli yang diberikan negara untuk menyimpan dana rumah tangga dan perusahaan, dan hak istimewa ini menuntut bank menyediakan buffer yang memadai terhadap risiko potensial di neraca mereka.

Bagi bank, regulator sangat memperhatikan tiga aspek berikut:

- Jenis risiko yang harus dipertimbangkan bank

- Sifat definisi modal yang sesuai

- Jumlah modal yang harus dimiliki bank

Jenis risiko → Regulator mengatur berbagai risiko yang dapat mengikis nilai penebusan aset bank, yang akan muncul saat aset akhirnya digunakan untuk membayar kewajiban:

Risiko kredit → kemungkinan peminjam gagal memenuhi kewajibannya secara penuh saat diperlukan. Risiko ini menyumbang 80%-90% dari aset tertimbang risiko (RWA) di sebagian besar bank global yang penting secara sistemik (G-SIBs).

Risiko pasar → risiko bahwa nilai aset berfluktuasi secara merugikan terhadap mata uang kewajiban, bahkan tanpa memburuknya kredit atau mitra transaksi. Ini bisa terjadi ketika deposan ingin menebus dalam dolar AS (USD), tetapi institusi memilih untuk memegang emas atau bitcoin ($BTC). Risiko suku bunga juga termasuk di sini. Risiko ini biasanya menyumbang 2%-5% dari RWA.

Risiko operasional → berbagai risiko potensial dalam operasional perusahaan: penipuan, kegagalan sistem, kerugian hukum, dan berbagai kesalahan internal yang dapat merusak neraca. Risiko ini biasanya merupakan sisa risiko dalam RWA.

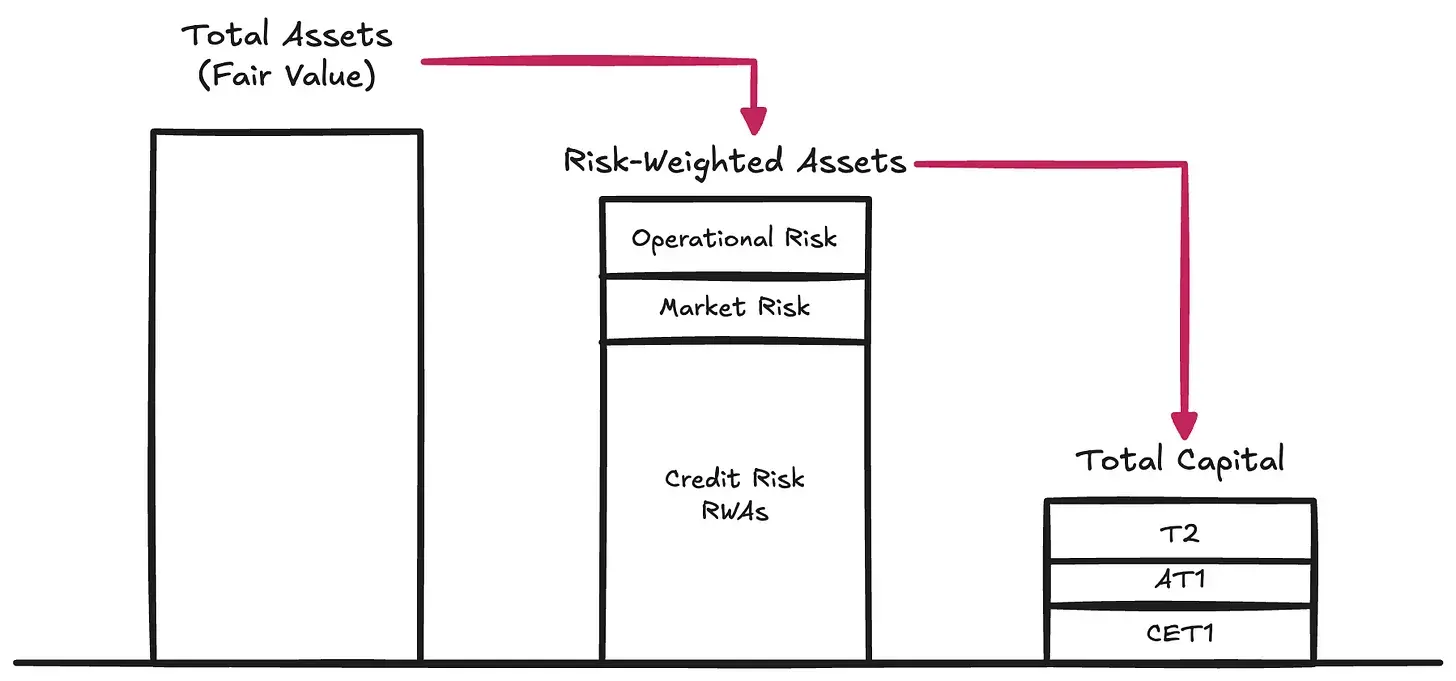

Persyaratan ini membentuk Pilar I dari Kerangka Modal Basel, yang masih menjadi sistem utama yang mendefinisikan modal kehati-hatian institusi yang diatur. Modal adalah bahan baku utama untuk memastikan neraca memiliki nilai yang cukup untuk memenuhi penebusan oleh pemegang kewajiban (pada kecepatan penebusan tipikal, yaitu risiko likuiditas).

Hakikat Modal

Ekuitas (Equity) sangat mahal—sebagai bentuk modal yang paling subordinat, ekuitas memang cara paling mahal untuk membiayai perusahaan. Selama bertahun-tahun, bank menjadi sangat mahir dalam mengurangi jumlah dan biaya ekuitas yang dibutuhkan melalui berbagai inovasi. Ini melahirkan serangkaian instrumen hibrida, yang secara ekonomi berperilaku seperti utang, tetapi dirancang agar memenuhi persyaratan regulator sehingga dianggap sebagai modal ekuitas. Contohnya, obligasi subordinasi perpetual, tanpa tanggal jatuh tempo dan mampu menyerap kerugian; atau obligasi konversi kontinjensi (CoCos), yang secara otomatis dikonversi menjadi ekuitas saat modal turun di bawah titik pemicu; serta instrumen tambahan Tier 1, yang dapat sepenuhnya dihapuskan dalam skenario tekanan. Kita telah melihat peran instrumen ini dalam restrukturisasi Credit Suisse. Karena penggunaan instrumen ini secara luas, regulator membedakan kualitas modal. Common Equity Tier 1 (CET1) berada di puncak, sebagai bentuk modal ekonomi paling murni dan paling mampu menyerap kerugian. Di bawahnya, ada instrumen modal lain dengan tingkat kemurnian yang menurun.

Namun, untuk diskusi kita, kita bisa mengabaikan klasifikasi internal ini dan langsung fokus pada konsep Total Capital—yaitu buffer keseluruhan untuk menyerap kerugian sebelum pemegang kewajiban terkena risiko.

Jumlah Modal

Setelah bank melakukan penimbangan risiko atas asetnya (dan sesuai klasifikasi regulator atas definisi modal), regulator akan mewajibkan bank untuk mempertahankan rasio modal minimum terhadap aset tertimbang risiko (RWA). Di bawah Pilar I Kerangka Modal Basel, persyaratan rasio minimum klasik adalah sebagai berikut:

- Common Equity Tier 1 (CET1): 4,5% dari RWA

- Tier 1 Capital: 6,0% dari RWA (termasuk modal CET1)

- Total Capital: 8,0% dari RWA (termasuk CET1 dan Tier 1)

Selain itu, Basel III menambahkan buffer tambahan yang spesifik situasi:

- Capital Conservation Buffer (CCB): menambah 2,5% pada CET1

- Countercyclical Capital Buffer (CCyB): menambah 0–2,5% tergantung kondisi makroekonomi

- G-SIB Surcharge: menambah 1–3,5% untuk bank yang penting secara sistemik

Pada praktiknya, ini berarti dalam kondisi Pilar I normal, bank besar harus mempertahankan 7–12%+ CET1 dan 10–15%+ Total Capital. Namun, regulator tidak berhenti di Pilar I. Mereka juga menerapkan sistem stress test dan, bila perlu, menambah persyaratan modal tambahan (yaitu Pilar II). Jadi, persyaratan modal aktual mudah melebihi 15%.

Jika Anda ingin memahami secara mendalam komposisi neraca bank, praktik manajemen risiko, dan jumlah modal yang dimiliki, Anda dapat melihat pengungkapan Pilar III mereka—ini bukan lelucon.

Sebagai referensi, data tahun 2024 menunjukkan rata-rata rasio CET1 bank global yang penting secara sistemik (G-SIBs) sekitar 14,5%, dan rasio Total Capital sekitar 17,5% hingga 18,5% dari RWA.

Tether: Bank yang Tidak Diatur

Sekarang kita bisa memahami bahwa perdebatan tentang apakah Tether "baik" atau "buruk", "solvent" atau "insolvent", "FUD" atau "penipuan", sebenarnya tidak menyentuh inti masalah. Pertanyaan sebenarnya lebih sederhana dan lebih terstruktur: Apakah Tether memegang cukup Total Capital untuk menyerap volatilitas portofolio asetnya?

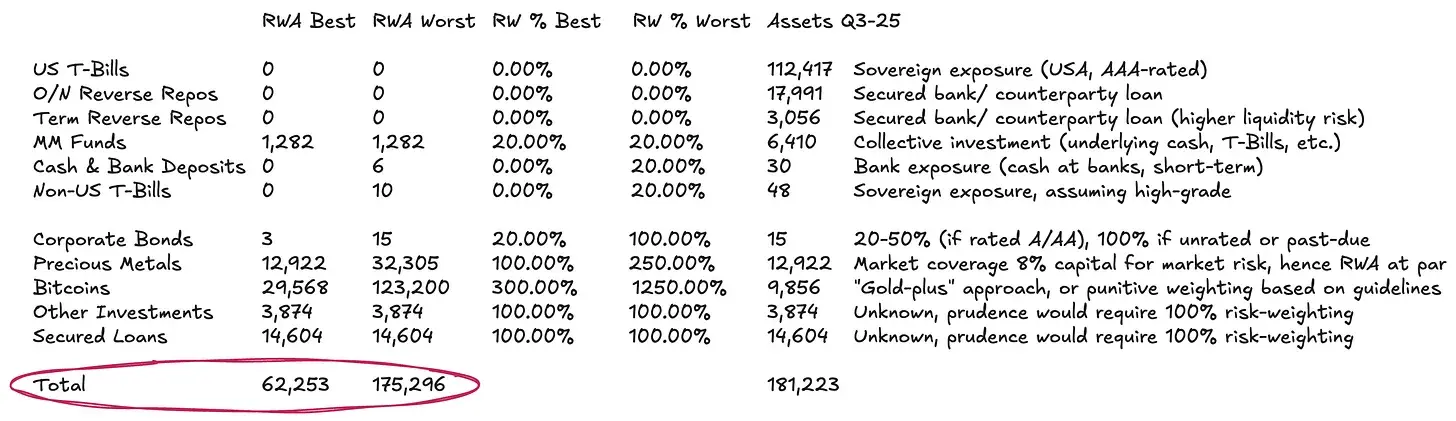

Tether tidak menerbitkan pengungkapan seperti Pilar III (sebagai referensi, ini adalah laporan UniCredit); sebaliknya, mereka hanya menyediakan laporan cadangan singkat—ini adalah versi terbarunya. Meskipun menurut standar Basel informasi ini sangat terbatas, tetap cukup untuk mencoba memperkirakan aset tertimbang risiko (RWA) Tether secara kasar.

Neraca Tether relatif sederhana:

- Sekitar 77% diinvestasikan dalam instrumen pasar uang dan setara kas lain yang didenominasi dolar AS—menurut metode standar, aset ini hampir tidak memerlukan penimbangan risiko atau hanya memiliki bobot risiko yang sangat rendah.

- Sekitar 13% diinvestasikan dalam komoditas fisik dan digital.

- Sisanya berupa pinjaman dan investasi lain yang tidak dijelaskan secara rinci dalam pengungkapan.

Klasifikasi penimbangan risiko (2) memerlukan penanganan yang cermat.

Menurut pedoman standar Basel, bitcoin ($BTC) diberi bobot risiko hingga 1.250%. Dikombinasikan dengan persyaratan Total Capital 8% atas RWA (lihat di atas), ini berarti regulator meminta $BTC untuk di-reserve penuh—yaitu pengurangan modal 1:1, dengan asumsi tidak ada kemampuan menyerap kerugian. Kami memasukkan ini dalam asumsi skenario terburuk, meskipun persyaratan ini jelas sudah tidak relevan—terutama bagi penerbit yang kewajibannya beredar di pasar kripto. Kami berpendapat bahwa $BTC seharusnya lebih konsisten diperlakukan sebagai komoditas digital.

Saat ini, untuk komoditas fisik seperti emas sudah ada kerangka dan praktik umum yang jelas—Tether memegang sejumlah besar emas: jika disimpan secara langsung (misalnya sebagian emas Tether, kemungkinan juga $BTC), maka tidak ada risiko kredit atau mitra transaksi yang melekat. Risikonya murni risiko pasar, karena kewajiban didenominasikan dalam dolar AS, bukan komoditas. Bank biasanya memegang modal 8%–20% untuk posisi emas, sebagai buffer terhadap volatilitas harga—ini setara dengan 100%–250% bobot risiko. Logika serupa dapat diterapkan pada $BTC, tetapi perlu disesuaikan dengan karakteristik volatilitasnya yang sangat berbeda. Sejak ETF bitcoin disetujui, volatilitas tahunan $BTC adalah 45%–70%, sedangkan emas 12%–15%. Jadi, pendekatan patokan sederhana adalah memperbesar bobot risiko $BTC sekitar 3 kali lipat dibanding emas.

Klasifikasi penimbangan risiko (3), portofolio pinjaman benar-benar tidak transparan. Untuk portofolio pinjaman, transparansinya hampir nol. Karena tidak ada informasi tentang peminjam, jatuh tempo, atau agunan, satu-satunya pilihan yang masuk akal adalah menerapkan 100% bobot risiko. Bahkan ini masih asumsi yang cukup longgar, mengingat sama sekali tidak ada informasi kredit.

Berdasarkan asumsi di atas, untuk total aset sekitar 181,2 miliar dolar AS milik Tether, aset tertimbang risiko (RWA) mereka mungkin berkisar antara sekitar 62,3 miliar hingga 175,3 miliar dolar AS, tergantung pada bagaimana portofolio komoditasnya diperlakukan.

Kondisi Modal Tether

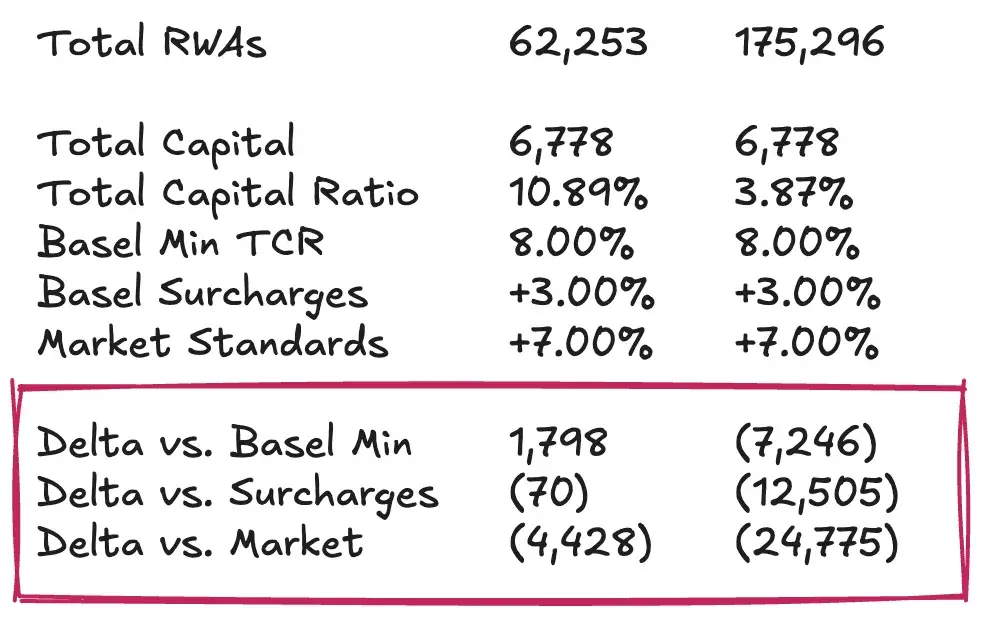

Sekarang, kita bisa melengkapi potongan terakhir, menilai ekuitas atau cadangan berlebih Tether dari sudut aset tertimbang risiko (RWA) relatif. Dengan kata lain, kita perlu menghitung Total Capital Ratio (TCR) Tether, dan membandingkannya dengan persyaratan minimum regulator dan praktik pasar. Analisis ini tak terhindarkan bersifat subjektif. Karena itu, tujuan saya bukan untuk memberikan kesimpulan akhir apakah Tether memiliki cukup modal untuk membuat pemegang $USDT merasa aman, melainkan menyediakan kerangka kerja yang membantu pembaca memecah masalah ini menjadi bagian-bagian yang mudah dipahami, dan membentuk penilaian sendiri di tengah ketiadaan kerangka pengawasan kehati-hatian formal.

Dengan asumsi cadangan berlebih Tether sekitar 6,8 miliar dolar AS, rasio Total Capital (TCR) mereka akan berkisar antara 10,89% hingga 3,87%, tergantung pada bagaimana kita memperlakukan eksposur $BTC dan tingkat kehati-hatian terhadap volatilitas harga. Menurut saya, meskipun reservasi penuh $BTC sesuai dengan interpretasi Basel yang paling ketat, itu terlalu konservatif. Asumsi patokan yang lebih masuk akal adalah memegang buffer modal yang cukup untuk menahan volatilitas harga $BTC 30%-50%, yang sepenuhnya berada dalam kisaran volatilitas historis.

Dalam asumsi patokan di atas, tingkat kolateral Tether pada dasarnya dapat memenuhi persyaratan minimum regulator. Namun, dibandingkan dengan standar pasar (misalnya bank besar dengan modal kuat), kinerjanya tidak terlalu memuaskan. Menurut standar yang lebih tinggi ini, Tether mungkin membutuhkan tambahan sekitar 4,5 miliar dolar AS modal untuk mempertahankan skala penerbitan $USDT saat ini. Jika menggunakan pendekatan $BTC yang lebih ketat dan sepenuhnya menghukum, kekurangan modalnya bisa antara 12,5 hingga 25 miliar dolar AS. Saya rasa persyaratan seperti ini terlalu berat dan pada akhirnya tidak sesuai kebutuhan nyata.

Independen vs. Grup: Bantahan & Kontroversi Tether

Bantahan standar Tether soal kolateral adalah: dari tingkat grup, mereka memiliki laba ditahan yang besar sebagai buffer. Angka-angka ini memang signifikan: hingga akhir 2024, laba bersih tahunan Tether yang dilaporkan melebihi 13 miliar dolar AS, dan ekuitas grup melebihi 20 miliar dolar AS. Audit kuartal ketiga 2025 yang lebih baru menunjukkan laba tahun berjalan sudah melebihi 10 miliar dolar AS.

Namun, bantahan terhadap bantahan ini adalah, secara ketat, angka-angka ini tidak dapat dianggap sebagai modal regulasi bagi pemegang $USDT. Laba ditahan ini (di sisi kewajiban) dan investasi sendiri (di sisi aset) semuanya berada di tingkat grup, di luar cadangan terisolasi. Tether memang memiliki kemampuan untuk mengalokasikan dana ini ke entitas penerbit jika terjadi masalah, tetapi tidak ada kewajiban hukum untuk melakukannya. Justru pengaturan isolasi kewajiban inilah yang memberi manajemen pilihan untuk menyuntikkan modal ke bisnis token jika diperlukan, tetapi ini bukan komitmen yang mengikat. Oleh karena itu, menganggap laba ditahan grup sepenuhnya dapat digunakan untuk menyerap kerugian $USDT adalah asumsi yang terlalu optimis.

Untuk penilaian yang ketat, perlu meninjau neraca grup, termasuk kepemilikan mereka di proyek energi terbarukan, penambangan bitcoin, kecerdasan buatan dan infrastruktur data, telekomunikasi peer-to-peer, pendidikan, tanah, serta perusahaan penambangan dan konsesi emas. Kinerja dan likuiditas aset berisiko ini, serta apakah Tether bersedia mengorbankan mereka demi kepentingan pemegang token saat krisis, akan menentukan nilai wajar buffer ekuitasnya.

Jika Anda mengharapkan jawaban yang pasti, maaf Anda mungkin akan kecewa. Tapi inilah gaya Dirt Roads: perjalanan itu sendiri adalah hasil terbesar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Arus Masuk Dana Aset Digital Mencapai $716 Juta: XRP dan Chainlink Mencatat Permintaan Tertinggi

Kenaikan ini mendorong total aset yang dikelola menjadi $180 miliar, angka yang masih di bawah rekor tertinggi $264 miliar. Investasi baru datang dari berbagai negara, dengan AS menyumbang paling besar yaitu $483 juta, Jerman menambah $96,9 juta, dan Kanada $80,7 juta. Dana bitcoin menarik $352 juta, XRP mengalami permintaan sangat kuat dengan $245 juta, dan Chainlink mencetak rekor baru dengan menarik $52,8 juta.

Roda pendanaan terhenti, perusahaan treasury kripto mulai kehilangan kemampuan untuk membeli di harga bawah

Perusahaan treasury tampaknya memiliki cadangan yang cukup, namun setelah premi harga saham menghilang, rantai pendanaan terputus dan mereka sedang kehilangan kemampuan untuk membeli di harga bawah.