Penulis: CoinShares

Diterjemahkan oleh: TechFlow

Menjelang akhir tahun, berbagai institusi merilis laporan tinjauan dan prospek tahunan mereka.

Demi prinsip "terlalu panjang, tidak dibaca", kami juga mencoba merangkum dan menyaring laporan panjang dari berbagai institusi.

Laporan ini berasal dari CoinShare, sebuah perusahaan manajemen investasi aset digital terkemuka di Eropa yang didirikan pada tahun 2014, berkantor pusat di London, Inggris dan Paris, Prancis, dengan aset kelolaan lebih dari 6 miliar dolar AS.

Laporan sepanjang 77 halaman ini berjudul “Outlook 2026: The Year Utility Wins” mencakup fondasi makroekonomi, arus utama Bitcoin, kebangkitan keuangan hibrida, persaingan platform smart contract, evolusi lanskap regulasi, serta analisis mendalam pada bidang seperti stablecoin, aset tokenisasi, pasar prediksi, transformasi pertambangan, dan investasi ventura.

Berikut adalah ringkasan inti dari laporan ini:

I. Tema Utama: Datangnya Tahun Utilitas

Tahun 2025 merupakan tahun titik balik bagi industri aset digital, di mana Bitcoin mencapai rekor tertinggi sepanjang masa, dan industri beralih dari didorong spekulasi menjadi didorong nilai guna.

Tahun 2026 diperkirakan akan menjadi "tahun kemenangan utilitas" (utility wins), di mana aset digital tidak lagi berusaha menggantikan sistem keuangan tradisional, melainkan memperkuat dan memodernisasi sistem yang ada.

Pandangan inti laporan ini adalah: tahun 2025 menandai pergeseran tegas aset digital dari spekulasi menuju nilai guna, dan tahun 2026 akan menjadi tahun kunci percepatan transformasi ini.

Aset digital tidak lagi berupaya membangun sistem keuangan paralel, melainkan memperkuat dan memodernisasi sistem keuangan tradisional yang ada. Integrasi blockchain publik, likuiditas institusional, struktur pasar yang diatur, dan use case ekonomi nyata berlangsung lebih cepat dari ekspektasi optimis.

II. Fondasi Makroekonomi dan Prospek Pasar

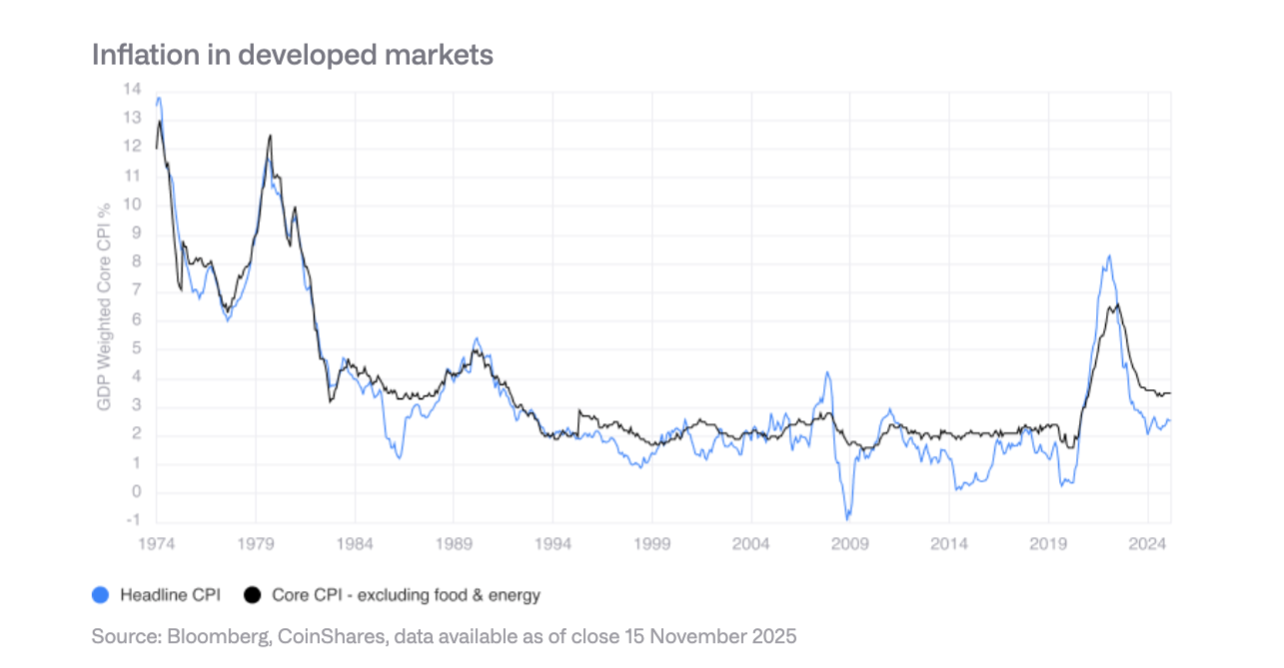

Lingkungan Ekonomi: Pendaratan Lunak di Atas Es Tipis

-

Ekspektasi Pertumbuhan: Ekonomi tahun 2026 kemungkinan menghindari resesi, namun pertumbuhan tetap lemah dan rapuh. Inflasi terus mereda namun belum cukup tegas, gangguan tarif dan restrukturisasi rantai pasok membuat inflasi inti tetap tinggi sejak awal 1990-an.

-

Kebijakan The Fed: Diperkirakan akan menurunkan suku bunga secara hati-hati, dengan target suku bunga turun ke kisaran 3%, namun prosesnya lambat. The Fed masih mengingat lonjakan inflasi tahun 2022 dan enggan berbalik arah dengan cepat.

-

Tiga Skenario Analisis:

-

Skenario Optimis: Pendaratan lunak + kejutan produktivitas, Bitcoin bisa menembus 150.000 dolar AS

-

Skenario Dasar: Ekspansi lambat, rentang perdagangan Bitcoin 110.000-140.000 dolar AS

-

Skenario Bearish: Resesi atau stagflasi, Bitcoin bisa turun ke kisaran 70.000-100.000 dolar AS

-

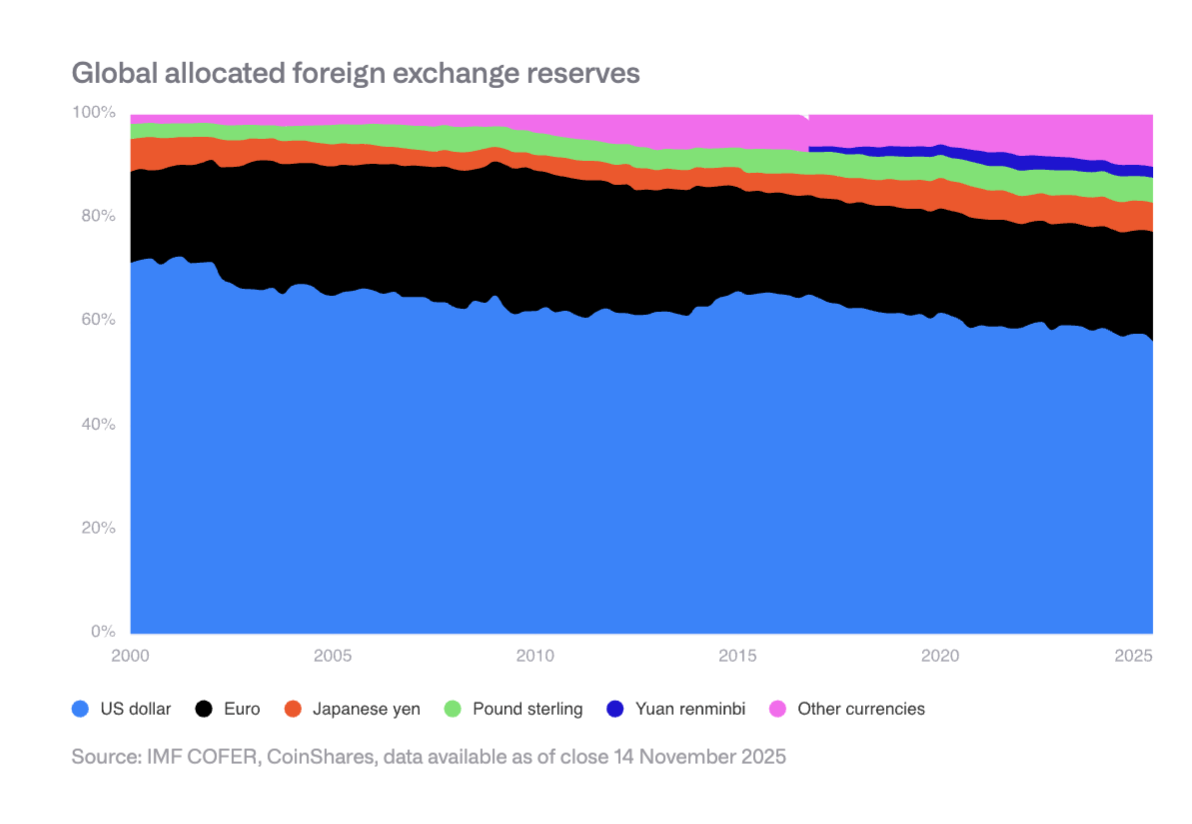

Erosi Lambat Status Cadangan Dolar AS

Porsi dolar AS dalam cadangan devisa global turun dari 70% pada tahun 2000 menjadi sekitar 50% saat ini. Bank sentral negara berkembang melakukan diversifikasi, menambah kepemilikan yuan, emas, dan aset lainnya. Hal ini menciptakan keuntungan struktural bagi Bitcoin sebagai penyimpan nilai non-kedaulatan.

III. Proses Arus Utama Bitcoin di Amerika Serikat

Pada tahun 2025, Amerika Serikat mencapai beberapa terobosan penting, termasuk:

-

Persetujuan dan peluncuran ETF spot

-

Pembentukan pasar opsi ETF teratas

-

Pencabutan pembatasan rencana pensiun

-

Penerapan aturan akuntansi nilai wajar perusahaan

-

Pemerintah AS memasukkan Bitcoin sebagai cadangan strategis

Adopsi Institusi Masih di Tahap Awal

Meski hambatan struktural telah dihapus, adopsi nyata masih terbatas oleh proses dan perantara keuangan tradisional. Saluran manajemen kekayaan, penyedia rencana pensiun, tim kepatuhan perusahaan, dan lainnya masih beradaptasi secara bertahap.

Ekspektasi Tahun 2026

Sektor swasta diperkirakan akan membuat kemajuan penting: empat broker besar membuka alokasi ETF Bitcoin, setidaknya satu penyedia 401(k) utama mengizinkan alokasi Bitcoin, setidaknya dua perusahaan S&P 500 memegang Bitcoin, dan setidaknya dua bank kustodian utama menawarkan layanan kustodian langsung.

IV. Risiko Kepemilikan Bitcoin oleh Penambang dan Perusahaan

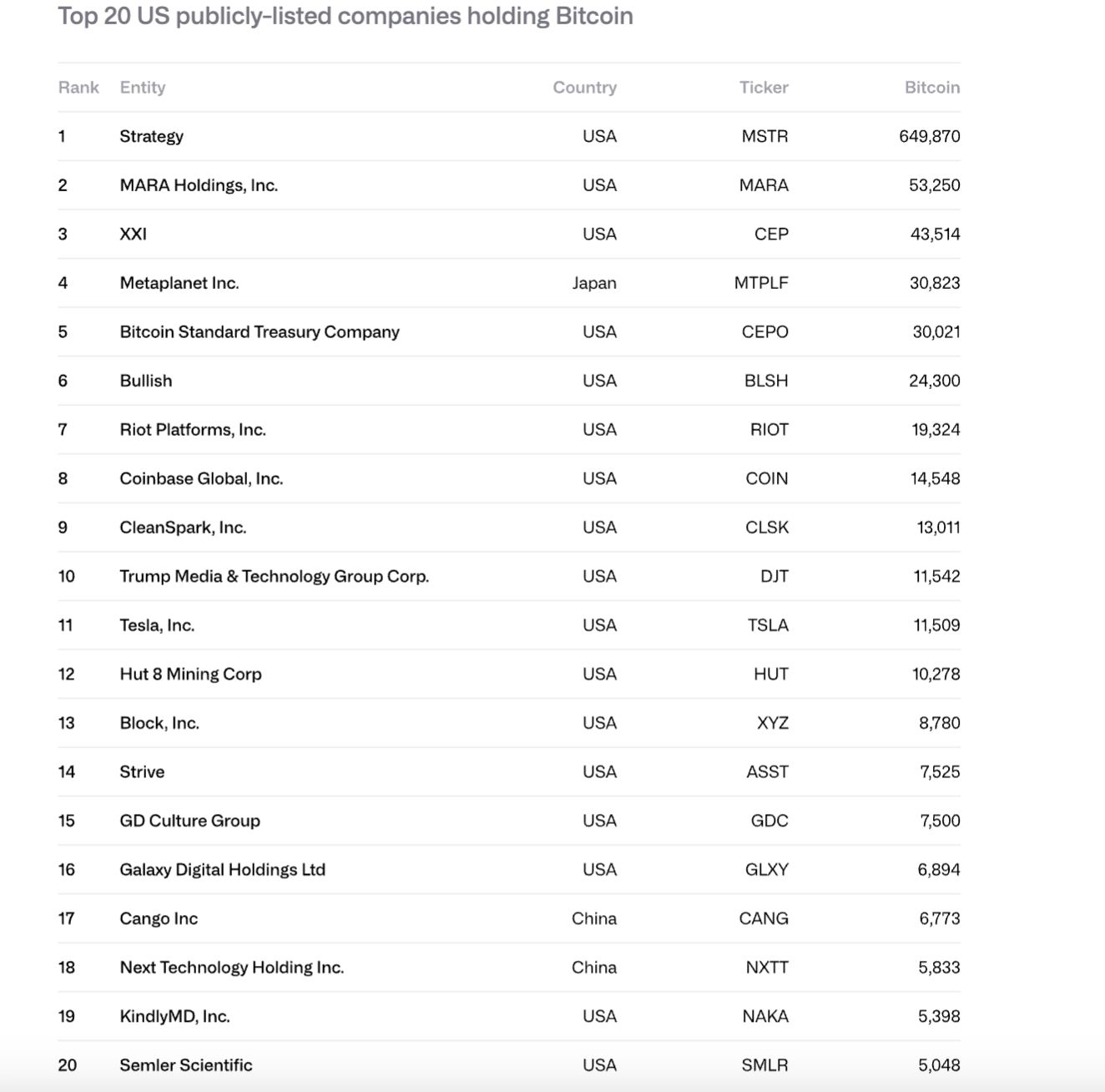

Peningkatan Skala Kepemilikan Perusahaan

Pada 2024-2025, kepemilikan Bitcoin oleh perusahaan publik naik dari 266.000 menjadi 1.048.000 BTC, dengan nilai total naik dari 11,7 miliar dolar AS menjadi 90,7 miliar dolar AS. Strategy (MSTR) menyumbang 61%, dan 10 perusahaan teratas mengendalikan 84%.

Risiko Potensi Penjualan

Strategy menghadapi dua risiko utama:

-

Tidak dapat menyediakan dana untuk utang perpetual dan kewajiban arus kas (arus kas tahunan hampir 680 juta dolar AS)

-

Risiko refinancing (obligasi jatuh tempo terbaru pada September 2028)

Jika mNAV mendekati 1x atau tidak dapat refinancing dengan suku bunga nol, mungkin terpaksa menjual Bitcoin, memicu siklus negatif.

Pasar Opsi dan Penurunan Volatilitas

Perkembangan pasar opsi IBIT menurunkan volatilitas Bitcoin, yang merupakan tanda kematangan. Namun penurunan volatilitas dapat melemahkan permintaan obligasi konversi dan memengaruhi daya beli perusahaan. Titik balik penurunan volatilitas terjadi pada musim semi 2025.

V. Diferensiasi Lanskap Regulasi

Uni Eropa: Kejelasan MiCA

Uni Eropa memiliki kerangka hukum aset kripto paling lengkap di dunia, mencakup penerbitan, kustodian, perdagangan, dan stablecoin. Namun tahun 2025 mengungkap keterbatasan koordinasi, beberapa regulator nasional mungkin menantang paspor lintas negara.

Amerika Serikat: Inovasi dan Fragmentasi

Amerika Serikat kembali mendapatkan momentum berkat pasar modal yang dalam dan ekosistem ventura yang matang, namun regulasi masih tersebar di SEC, CFTC, The Fed, dan lembaga lain. Legislasi stablecoin (GENIUS Act) telah disahkan, namun implementasinya masih berlangsung.

Asia: Menuju Regulasi Berhati-hati

Hong Kong, Jepang, dan lainnya mendorong persyaratan modal dan likuiditas kripto Basel III, sementara Singapura mempertahankan sistem lisensi berbasis risiko. Asia membentuk kelompok regulasi yang lebih koheren, dengan konvergensi standar berbasis risiko dan perbankan.

Kebangkitan Keuangan Hibrida (Hybrid Finance)

Infrastruktur dan Lapisan Penyelesaian

-

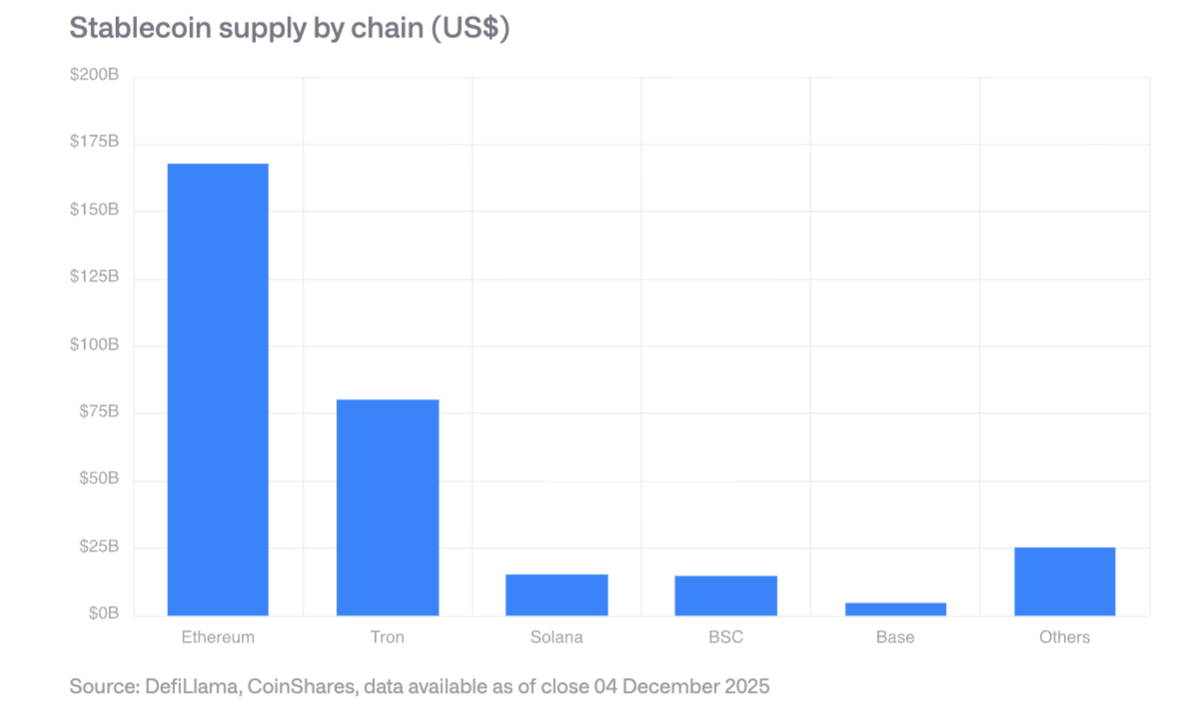

Stablecoin: Skala pasar melebihi 300 miliar dolar AS, Ethereum memegang pangsa terbesar, Solana tumbuh paling cepat. GENIUS Act mewajibkan penerbit patuh memegang cadangan obligasi pemerintah AS, menciptakan permintaan baru untuk obligasi pemerintah.

-

Bursa Terdesentralisasi: Volume perdagangan bulanan melebihi 600 miliar dolar AS, Solana memproses volume perdagangan harian 40 miliar dolar AS.

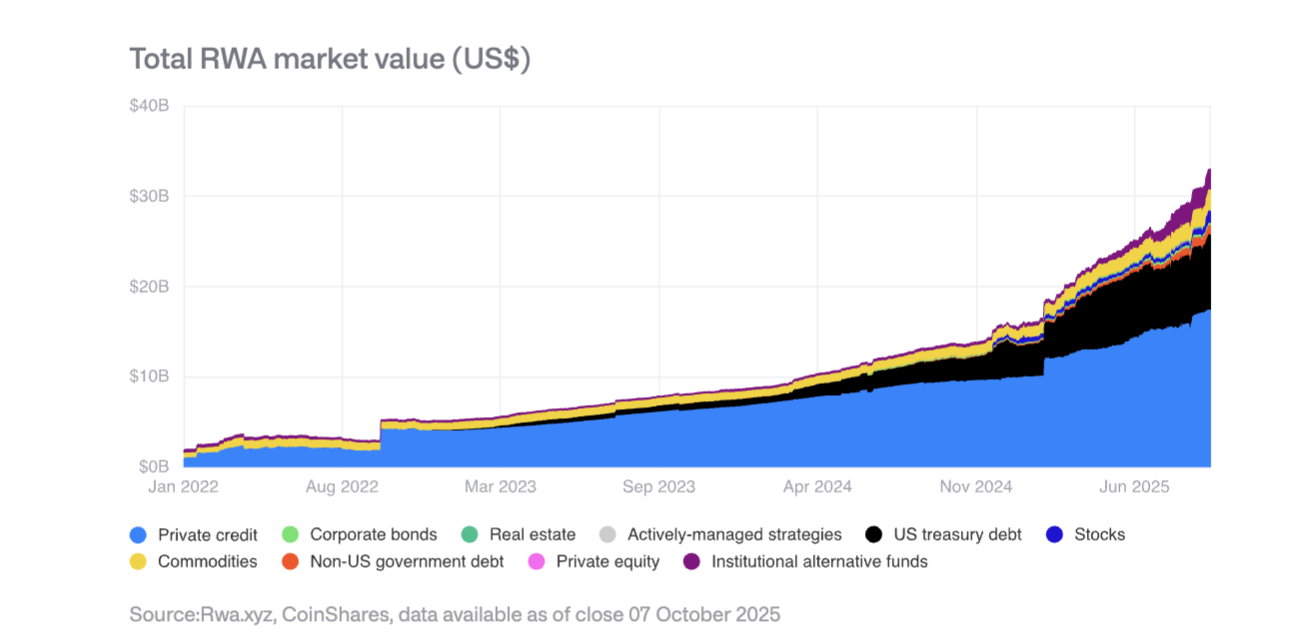

Tokenisasi Aset Dunia Nyata (RWA)

Total nilai aset tokenisasi naik dari 15 miliar dolar AS di awal 2025 menjadi 35 miliar dolar AS. Tokenisasi kredit swasta dan obligasi pemerintah AS tumbuh paling cepat, token emas melebihi 1,3 miliar dolar AS. Dana BUIDL milik BlackRock berkembang pesat, JPMorgan meluncurkan deposito tokenisasi JPMD di Base.

Aplikasi On-chain Penghasil Pendapatan

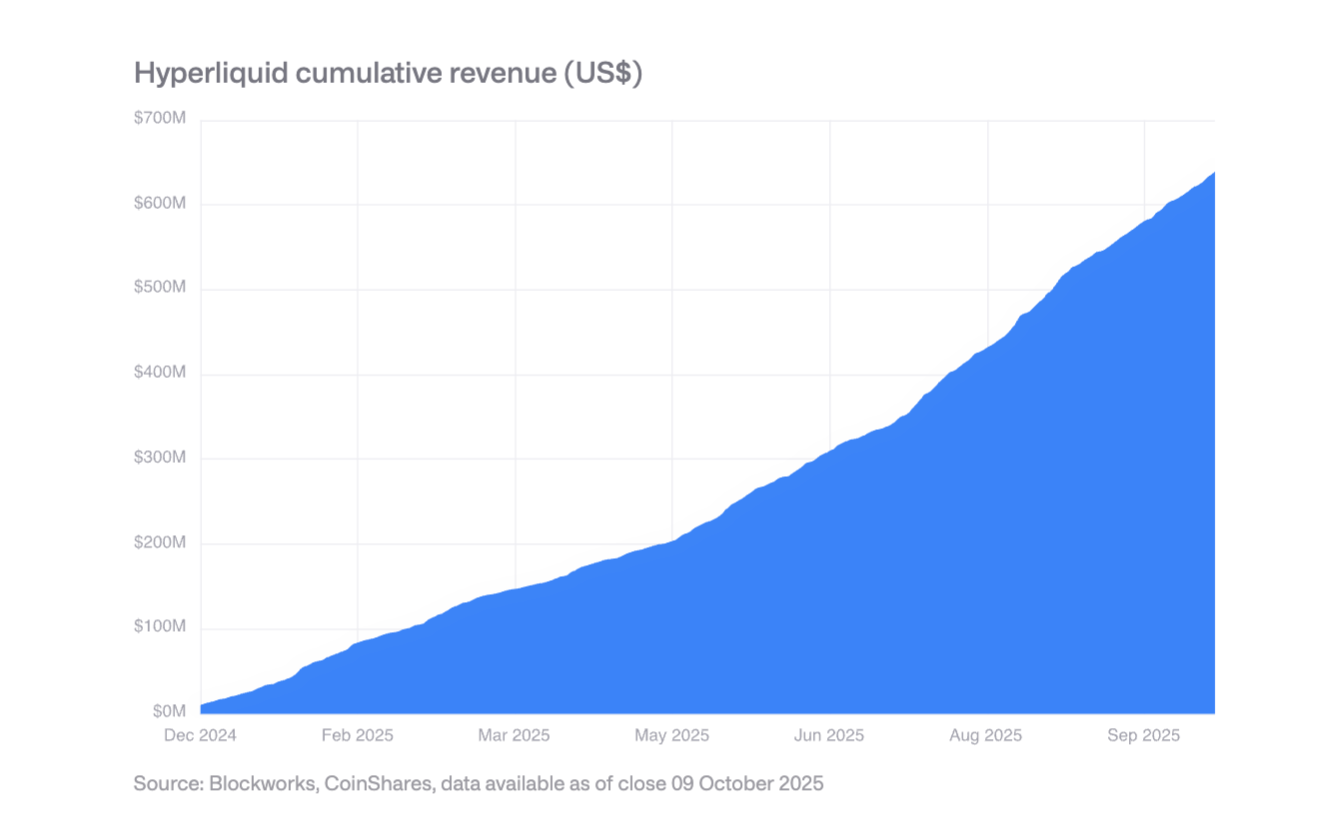

Semakin banyak protokol menghasilkan pendapatan tahunan ratusan juta dolar dan mendistribusikannya ke pemegang token. Hyperliquid menggunakan 99% pendapatan untuk buyback token harian, Uniswap dan Lido juga meluncurkan mekanisme serupa. Ini menandai pergeseran token dari aset spekulatif murni ke aset mirip ekuitas.

VII. Dominasi Stablecoin dan Adopsi Korporasi

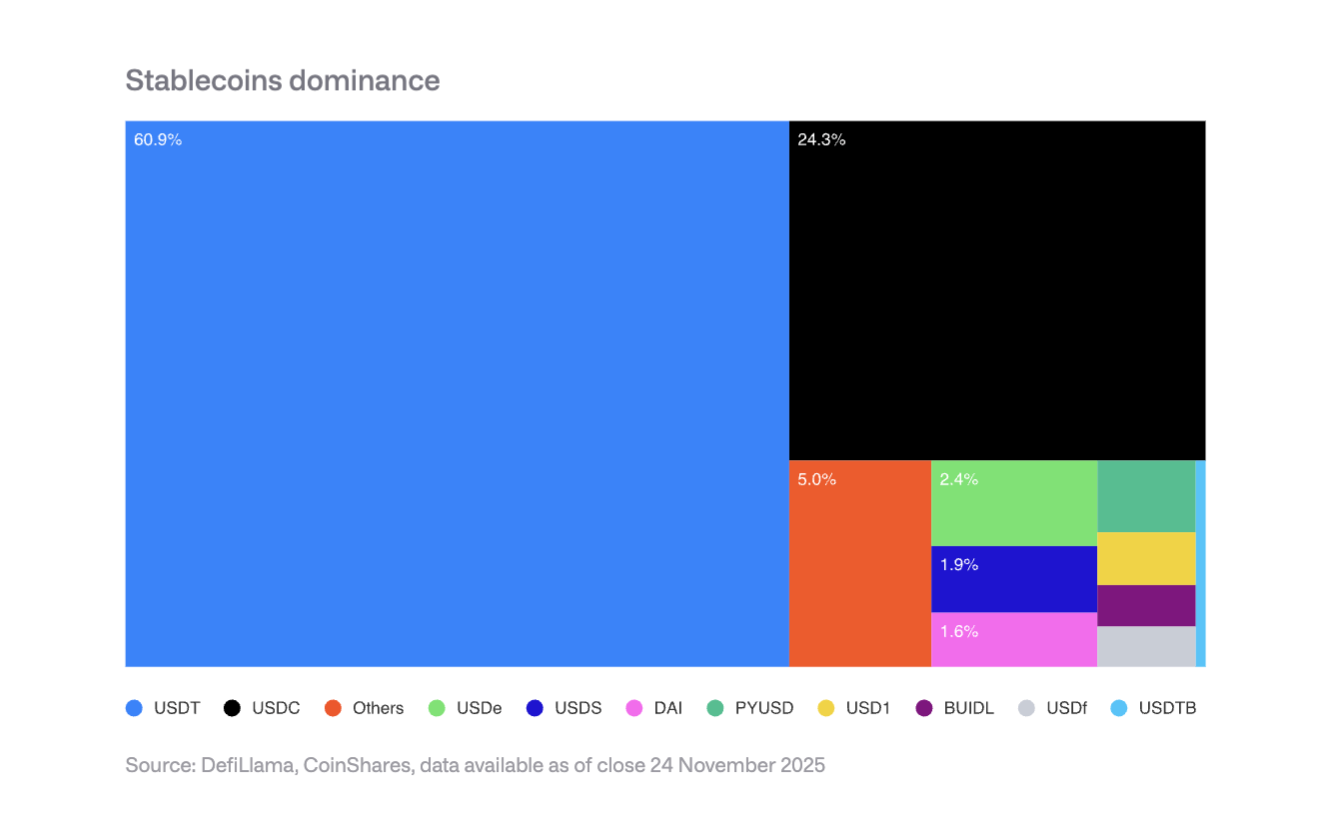

Konsentrasi Pasar

Tether (USDT) menguasai 60% pasar stablecoin, Circle (USDC) 25%. Pendatang baru seperti PYUSD milik PayPal menghadapi tantangan efek jaringan, sulit menggoyang dominasi dua pemain besar.

Ekspektasi Adopsi Korporasi 2026

-

Pemroses Pembayaran: Visa, Mastercard, Stripe, dan lainnya memiliki keunggulan struktural, dapat beralih ke penyelesaian stablecoin tanpa mengubah pengalaman pengguna di depan.

-

Bank: JPMorgan dengan JPM Coin telah menunjukkan potensi, laporan Siemens menghemat biaya valas hingga 50%, waktu penyelesaian turun dari beberapa hari menjadi beberapa detik.

-

Platform E-commerce: Shopify telah menerima pembayaran USDC, pasar Asia dan Amerika Latin sedang menguji pembayaran pemasok dengan stablecoin.

Dampak Pendapatan

Penerbit stablecoin menghadapi risiko penurunan suku bunga: jika suku bunga The Fed turun ke 3%, perlu menerbitkan 88,7 miliar dolar AS stablecoin tambahan untuk mempertahankan pendapatan bunga saat ini.

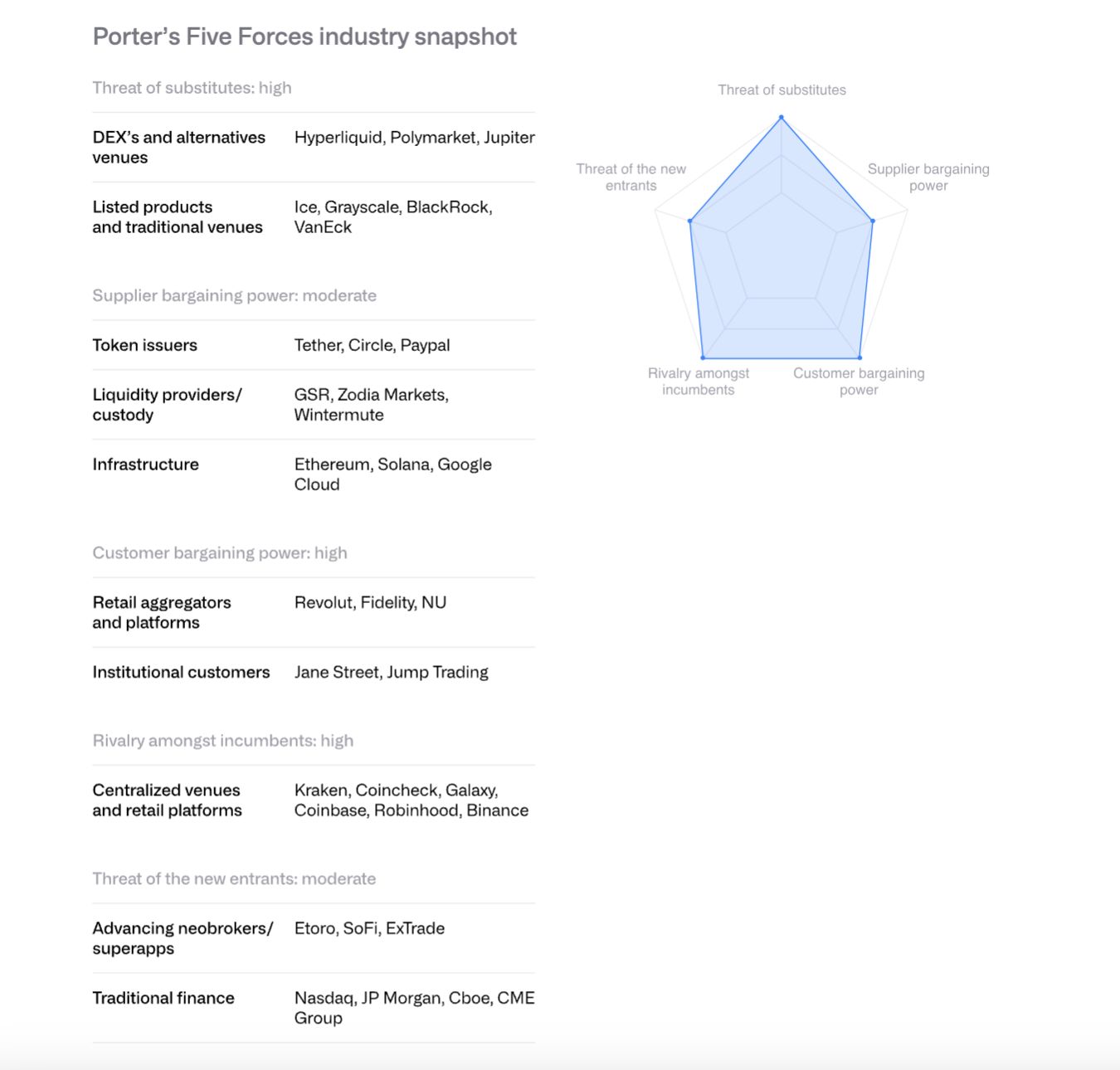

VIII. Analisis Persaingan Bursa dengan Model Lima Kekuatan Porter

-

Pesaing Eksisting: Persaingan ketat dan semakin intens, tarif biaya turun ke satu digit basis poin.

-

Ancaman Pendatang Baru: Institusi keuangan tradisional seperti Morgan Stanley E*TRADE, Charles Schwab siap masuk, namun dalam jangka pendek masih bergantung pada mitra.

-

Daya Tawar Pemasok: Penerbit stablecoin (seperti Circle) memperkuat kontrol melalui Arc mainnet. Perjanjian pembagian pendapatan USDC antara Coinbase dan Circle sangat penting.

-

Daya Tawar Pelanggan: Klien institusi menyumbang lebih dari 80% volume perdagangan Coinbase, memiliki daya tawar kuat. Pengguna ritel sensitif terhadap harga.

-

Ancaman Substitusi: Bursa terdesentralisasi seperti Hyperliquid, pasar prediksi seperti Polymarket, dan derivatif kripto CME menjadi pesaing.

Diperkirakan pada tahun 2026 konsolidasi industri akan semakin cepat, bursa dan bank besar akan mengakuisisi klien, lisensi, dan infrastruktur melalui merger dan akuisisi.

IX. Persaingan Platform Smart Contract

Ethereum: Dari Sandbox ke Infrastruktur Institusi

Ethereum memperluas kapasitas melalui roadmap Rollup-centric, throughput Layer-2 naik dari 200 TPS setahun lalu menjadi 4.800 TPS. Validator mendorong peningkatan batas Gas layer dasar. ETF spot Ethereum AS menarik arus masuk dana sekitar 13 miliar dolar AS.

Dalam tokenisasi institusi, dana BUIDL milik BlackRock dan JPMD milik JPMorgan menunjukkan potensi Ethereum sebagai platform tingkat institusi.

Solana: Paradigma Performa Tinggi

Solana menonjol dengan lingkungan eksekusi monolitik yang sangat dioptimalkan, menguasai sekitar 7% total TVL DeFi. Pasokan stablecoin melebihi 12 miliar dolar AS (naik dari 1,8 miliar dolar AS pada Januari 2024), proyek RWA berkembang, dana BUIDL BlackRock naik dari 25 juta dolar AS pada September menjadi 250 juta dolar AS.

Pembaruan teknologi meliputi klien Firedancer, jaringan komunikasi validator DoubleZero, dan lainnya. ETF spot yang diluncurkan pada 28 Oktober telah menarik arus masuk bersih 382 juta dolar AS.

Rantai Performa Tinggi Lainnya

Sui, Aptos, Sei, Monad, Hyperliquid, dan Layer-1 generasi baru lainnya bersaing melalui diferensiasi arsitektur. Hyperliquid fokus pada perdagangan derivatif, menyumbang lebih dari sepertiga pendapatan blockchain. Namun fragmentasi pasar parah, kompatibilitas EVM menjadi keunggulan kompetitif.

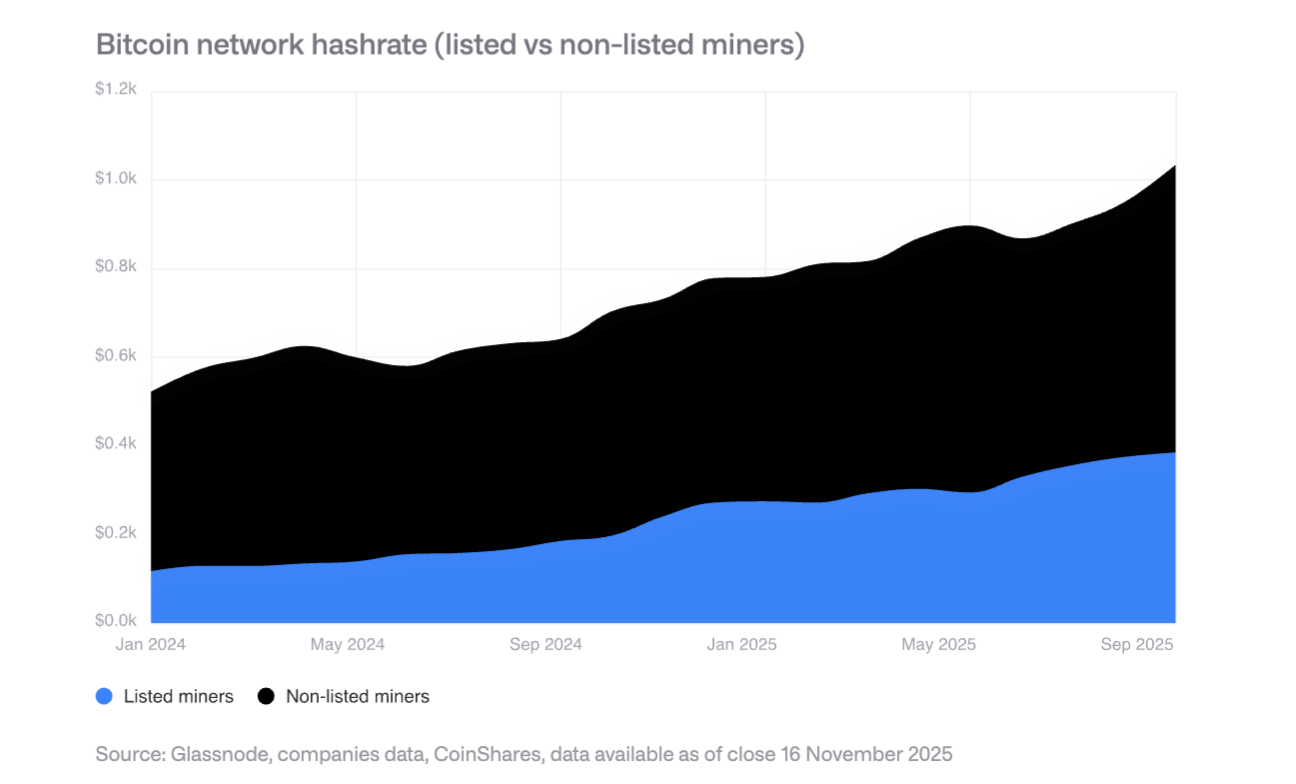

X. Transformasi Pertambangan menjadi HPC (Pusat Komputasi Berkinerja Tinggi)

Ekspansi 2025

Hashrate penambang publik naik 110 EH/s, terutama dari Bitdeer, HIVE Digital, dan Iris Energy.

Transformasi HPC

Penambang mengumumkan kontrak HPC senilai 65 miliar dolar AS, diperkirakan pada akhir 2026 pendapatan penambangan Bitcoin turun dari 85% menjadi di bawah 20%. Margin operasi bisnis HPC mencapai 80-90%.

Model Penambangan Masa Depan

Model penambangan masa depan diperkirakan akan didominasi oleh: produsen ASIC, penambangan modular, penambangan intermiten (berdampingan dengan HPC), dan penambangan negara berdaulat. Dalam jangka panjang, penambangan bisa kembali ke operasi kecil dan terdesentralisasi.

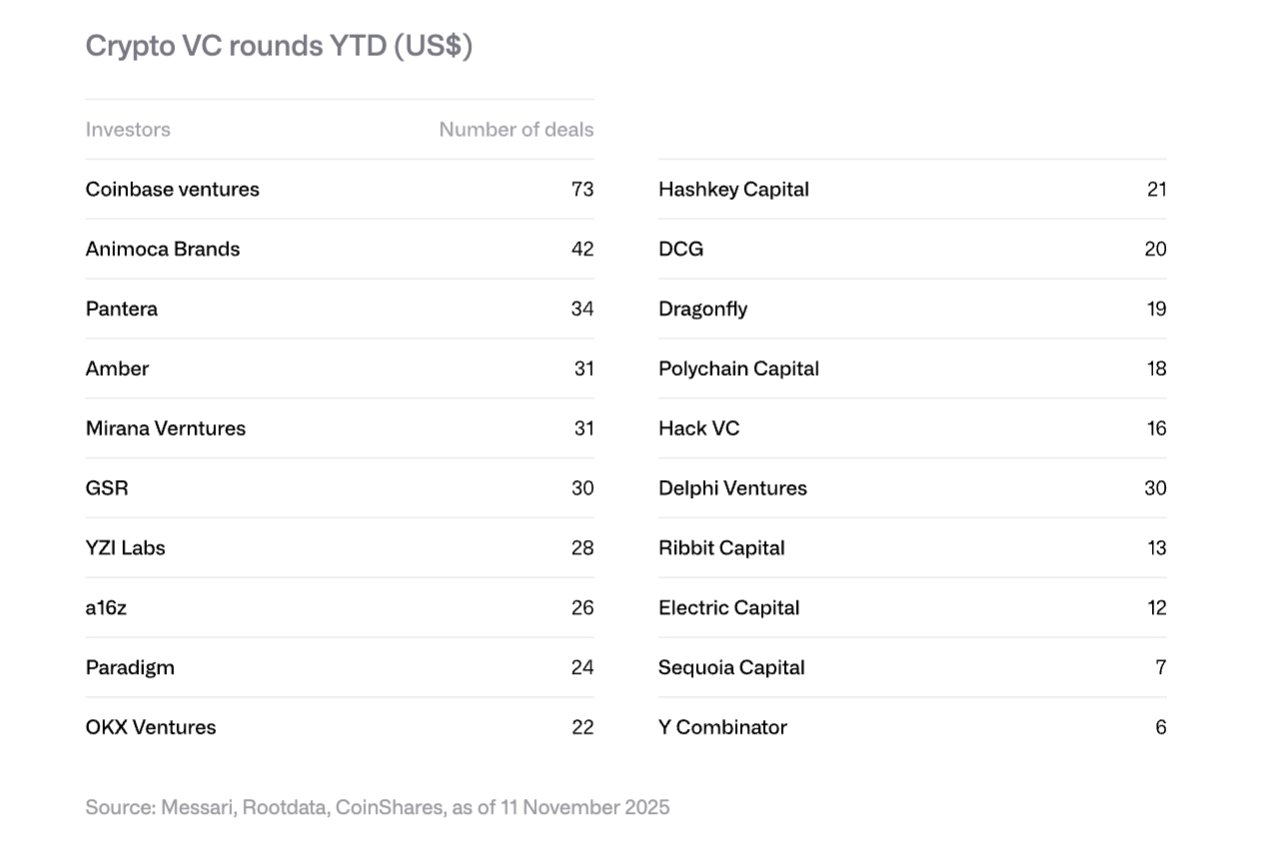

XI. Tren Investasi Ventura

Pemulihan 2025

Pendanaan ventura kripto mencapai 18,8 miliar dolar AS, melampaui total tahun 2024 (16,5 miliar dolar AS). Didominasi oleh transaksi besar: Polymarket mendapat investasi strategis 2 miliar dolar AS (ICE), Tempo milik Stripe mendapat 500 juta dolar AS, Kalshi mendapat 300 juta dolar AS.

Empat Tren Utama 2026

-

Tokenisasi RWA: SPAC Securitize, putaran Seri A 50 juta dolar AS Agora, dan lainnya menunjukkan minat institusi.

-

Kombinasi AI dan Kripto: Aplikasi seperti agen AI, antarmuka perdagangan bahasa alami berkembang pesat.

-

Platform Investasi Ritel: Echo (diakuisisi Coinbase seharga 375 juta dolar AS), Legion, dan platform angel investing terdesentralisasi lainnya bermunculan.

-

Infrastruktur Bitcoin: Proyek terkait Layer-2 dan Lightning Network mendapat perhatian.

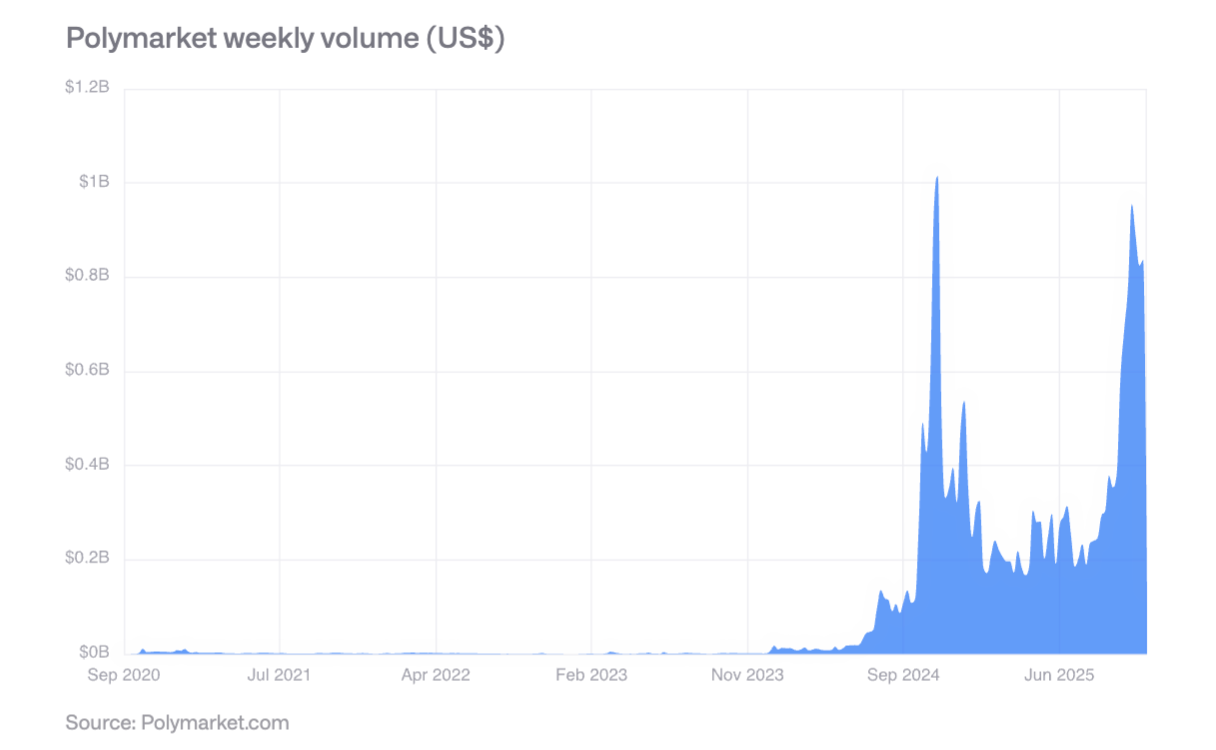

XII. Kebangkitan Pasar Prediksi

Selama pemilu AS 2024, volume perdagangan mingguan Polymarket melebihi 800 juta dolar AS, dan aktivitas tetap kuat pasca pemilu. Akurasi prediksinya terbukti: peristiwa dengan probabilitas 60% terjadi sekitar 60%, peristiwa 80% terjadi sekitar 77-82%.

Pada Oktober 2025, ICE melakukan investasi strategis hingga 2 miliar dolar AS di Polymarket, menandai pengakuan institusi keuangan arus utama. Diperkirakan pada 2026 volume perdagangan mingguan bisa menembus 2 miliar dolar AS.

XIII. Kesimpulan Kunci

-

Percepatan Kematangan: Aset digital beralih dari didorong spekulasi ke didorong nilai guna dan arus kas, token semakin mirip aset ekuitas.

-

Kebangkitan Keuangan Hibrida: Integrasi blockchain publik dan sistem keuangan tradisional bukan lagi teori, namun terlihat melalui pertumbuhan stablecoin, aset tokenisasi, dan aplikasi on-chain.

-

Peningkatan Kejelasan Regulasi: GENIUS Act AS, MiCA Uni Eropa, dan kerangka regulasi berhati-hati Asia menjadi fondasi adopsi institusi.

-

Adopsi Institusi Bertahap: Meski hambatan struktural telah dihapus, adopsi nyata butuh waktu bertahun-tahun, tahun 2026 akan menjadi tahun kemajuan bertahap sektor swasta.

-

Restrukturisasi Lanskap Persaingan: Ethereum tetap dominan namun menghadapi tantangan dari rantai performa tinggi seperti Solana, kompatibilitas EVM menjadi keunggulan utama.

-

Risiko dan Peluang Berdampingan: Konsentrasi kepemilikan perusahaan membawa risiko penjualan, namun tokenisasi institusi, adopsi stablecoin, dan pasar prediksi menawarkan potensi pertumbuhan besar.

Secara keseluruhan, tahun 2026 akan menjadi tahun kunci di mana aset digital beralih dari pinggiran ke arus utama, dari spekulasi ke utilitas, dan dari fragmentasi ke integrasi.