L'utile trimestrale di Meta crolla dell'83% a causa di un'imposta straordinaria, annunciato un forte aumento degli investimenti per il 2026

Meta Platforms Inc. (NASDAQ: META) ha presentato il tanto atteso rapporto sugli utili del terzo trimestre 2025, e i risultati hanno mostrato sia una crescita impressionante dei ricavi che alcuni ostacoli che hanno inciso sui profitti. Gli investitori del titolo Meta hanno molto da valutare, poiché l’attenzione dell’azienda verso l’intelligenza artificiale (AI) e le infrastrutture a lungo termine sta facendo aumentare le spese, anche se i profitti immediati ne risentono.

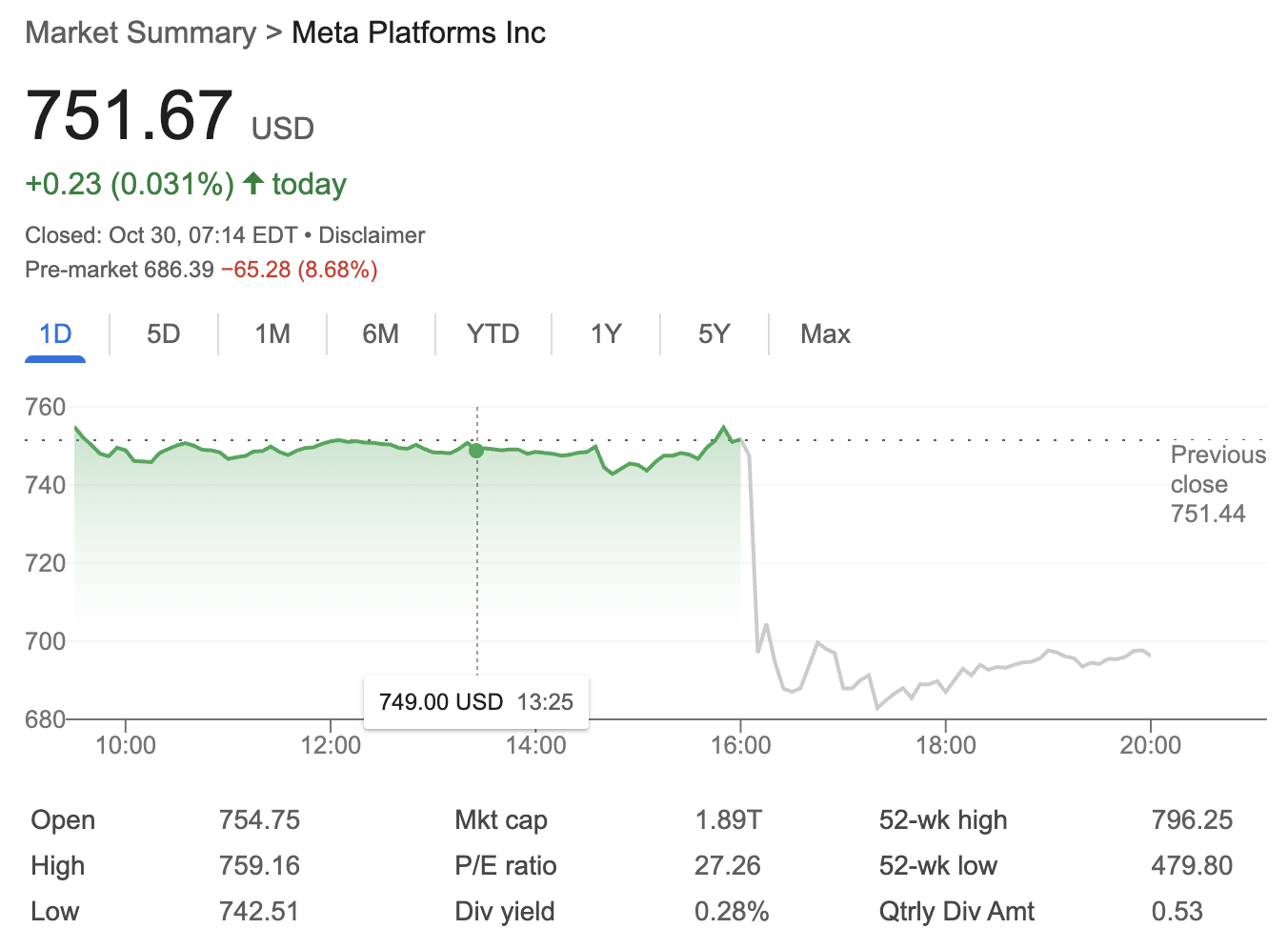

Fonte: Google Finance

Utili Meta Q3 in Sintesi: la Crescita dei Ricavi Supera il Calo dell'Utile Netto

Il dato principale del rapporto sugli utili Meta Q3 è stato chiaro: i ricavi del trimestre sono saliti a 34,15 miliardi di dollari, in aumento del 23% rispetto all’anno precedente e superando ampiamente le aspettative degli analisti. Gran parte di questo slancio è stato alimentato dalla forte domanda di pubblicità digitale, riflettendo la continua leadership di Meta nel mercato pubblicitario globale.

Tuttavia, una significativa spesa fiscale una tantum ha causato un crollo dell’utile netto dell’83% su base annua, portandolo a 2,71 miliardi di dollari. L’azienda ha confermato che questa drastica riduzione è dovuta a un onere fiscale di 16 miliardi di dollari legato al rimpatrio degli utili esteri e a un recente accordo legale. Al netto di questa componente straordinaria, la redditività di base di Meta appare molto più solida, anche se ancora sotto pressione a causa dei maggiori costi operativi di fondo.

-

Ricavi Q3 2025: 34,15 miliardi di dollari (+23% YoY)

-

Utile netto: 2,71 miliardi di dollari (in calo dell’83% YoY, a causa di un onere fiscale di 16 miliardi di dollari)

-

EPS rettificato: 4,57 dollari (escluse le componenti straordinarie)

Come la Crescita degli Utenti Meta Alimenta i Futuri Ricavi Pubblicitari?

Un punto cruciale emerso dalla conference call sugli utili Meta Q3 è stata la continua espansione degli utenti sulle piattaforme chiave di Meta — Facebook, Instagram, WhatsApp e Threads. L’azienda ha riportato:

-

Daily Active People (DAP): 3,54 miliardi (+7% YoY)

-

Monthly Active People (MAP): 4,19 miliardi (+6% YoY)

-

Facebook DAUs: 2,17 miliardi (+5% YoY)

Questa costante crescita degli utenti rafforza la leadership di Meta nella pubblicità digitale, un pilastro della valutazione delle azioni Meta.

Perché i Costi di Meta Sono in Forte Aumento – e Qual è il Ruolo dell’AI?

Il massiccio investimento di Meta nell’intelligenza artificiale sta diventando un tema cardine, come ha sottolineato Mark Zuckerberg durante la call sugli utili. L’azienda ha destinato 8,2 miliardi di dollari alle spese in conto capitale in questo trimestre, con un aumento del 30% su base annua, destinati per lo più a nuovi data center, chip custom e allo sviluppo dell’infrastruttura AI. Le spese in conto capitale per l’intero anno sono previste tra 35 e 37 miliardi di dollari, con una possibile crescita fino a 40 miliardi di dollari nel 2026 mentre l’azienda spinge sul “Superintelligence Lab” AI e continua ad assumere i migliori ingegneri al mondo.

Questa chiara svolta su AI e infrastrutture mira a garantire la crescita futura di Meta e la leadership nella corsa ai prodotti AI di prossima generazione per i consumatori. Tuttavia, mette pressione sui margini a breve termine — un aspetto che gli azionisti di Meta non hanno trascurato.

Qual è stata la Reazione del Mercato agli Utili Meta Q3?

Nonostante i ricavi record nel rapporto sugli utili Meta Q3, il titolo Meta è sceso dell’8% negli scambi after-hours. Gli investitori sono rimasti allarmati dall’aumento previsto delle spese in conto capitale per il prossimo anno e per il 2026, sollevando dubbi sulla redditività futura. Come riportato da WallstreetCN, “gli investitori sono rimasti delusi dalle previsioni future, con maggiore attenzione al controllo dei costi e alla stabilizzazione dei margini.”

Tuttavia, diversi analisti di Wall Street restano ottimisti sulle azioni Meta, ritenendo che un imponente investimento ora potrebbe assicurare rendimenti di lungo periodo se le iniziative AI di Meta dovessero aver successo e aprire nuove opportunità di monetizzazione.

Cosa Attendere da Meta: Previsioni e Focus Strategico

Guardando al futuro, Meta prevede ricavi Q4 tra 36,5 e 38 miliardi di dollari, in linea con la forte tendenza di crescita annuale. Tuttavia, l’azienda avverte che le spese in conto capitale continueranno a crescere, con previsioni fino a 40 miliardi di dollari nel 2026 in vista di nuovi strumenti AI e lanci di prodotti. Gli investimenti in R&S e l’espansione continua dei data center saranno i principali driver di spesa.

Mark Zuckerberg ha assicurato gli investitori che “anticipare” questi investimenti è fondamentale per la leadership di Meta nell’era AI, mentre la CFO Susan Li ha avvertito che la volatilità del mercato pubblicitario globale e le fluttuazioni valutarie potrebbero ancora incidere sui risultati del prossimo anno.

Principali Takeaways per gli Investitori Interesati ad Azioni Meta

-

Gli utili Meta Q3 sottolineano una robusta crescita degli utenti e il predominio nel mercato pubblicitario.

-

Il forte calo dei profitti è derivato da una tassa una tantum, ma le attività operative di fondo rimangono solide.

-

Meta sta investendo in modo aggressivo nell'infrastruttura AI, che potrebbe garantire la crescita futura nonostante la pressione temporanea sui profitti.

-

L’incremento delle spese in conto capitale e in R&S rappresenta un rischio centrale, e potrebbe continuare a pesare sul titolo Meta nel breve termine.

-

La performance futura dipenderà dal successo dei prodotti AI, dalle aspettative di crescita dei ricavi e dalla gestione dei costi.

Conclusione

L’ultimo rapporto sugli utili Meta Q3 presenta un classico trade-off: investimenti visionari e dal grande potenziale per il posizionamento a lungo termine contro sacrifici temporanei sui profitti. Gli investitori in azioni Meta devono decidere se credere che la grande scommessa AI di Meta produrrà dividendi negli anni a venire — o se l’aumento dei costi suggerisce cautela nel breve periodo.

Previsione del prezzo di ZKsync (ZK) per il 2025, 2026–20302025-11-03 | 5m

Previsione del prezzo di ZKsync (ZK) per il 2025, 2026–20302025-11-03 | 5m