Il "piano di fuga" di Bitcoin

Fonte: The DeFi Report

Titolo originale: Is it True that BTC "lags" Global Liquidity?

Traduzione e rielaborazione: BitpushNews

Bitcoin è davvero “in ritardo” rispetto alla liquidità globale?

Cari lettori, salve.

Possiamo utilizzare molti strumenti e framework per comprendere il comportamento del prezzo di Bitcoin. Ad esempio MV = PQ, il modello stock-flusso, il rapporto tra valore di rete e volume delle transazioni, il valore di rete rispetto alla legge di Metcalfe, il prezzo realizzato e il rapporto MVRV, il costo di produzione e molti altri indicatori.

Tuttavia, durante il mercato toro, tutto si riduce alle condizioni di liquidità.

In questo rapporto, esamineremo la relazione tra Bitcoin e la liquidità globale.

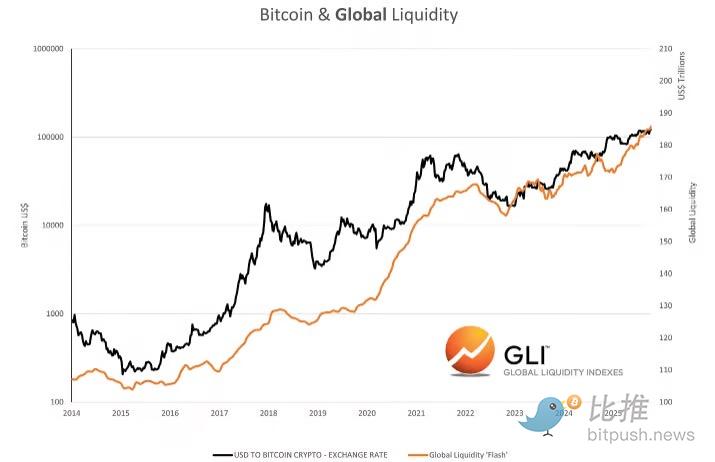

Bitcoin e liquidità globale

Fonte dei dati: Global Liquidity Indexes

Secondo Global Liquidity Indexes: “I dati storici mostrano che i cambiamenti nella liquidità spesso precedono i cambiamenti nei prezzi degli asset rischiosi, con un ritardo di circa tre mesi. In particolare, un aumento della liquidità globale è spesso accompagnato da una performance positiva degli asset rischiosi, mentre una diminuzione della liquidità spesso preannuncia un andamento debole dei prezzi.”

Inoltre, secondo Raoul Pal della società di investimenti macro globale, la liquidità globale spiega il 90% del comportamento del prezzo di Bitcoin.

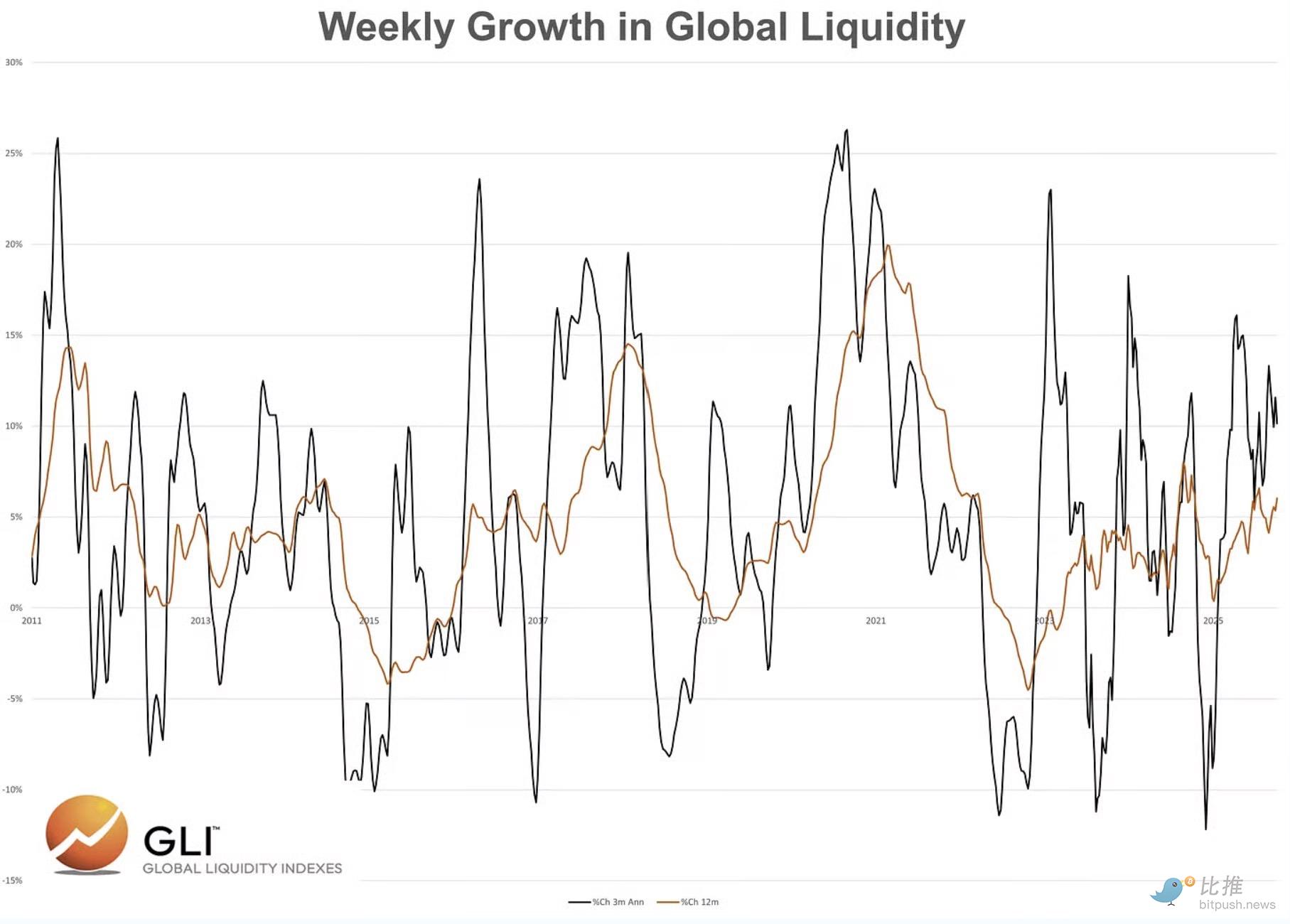

Cosa vediamo oggi?

Fonte dei dati: Global Liquidity Indexes

-

Il tasso di crescita annualizzato su tre mesi è attualmente del 10,2%

-

Il tasso di crescita annuale è attualmente del 6%

Ovviamente, questo significa che Bitcoin dovrebbe continuare a salire, giusto?

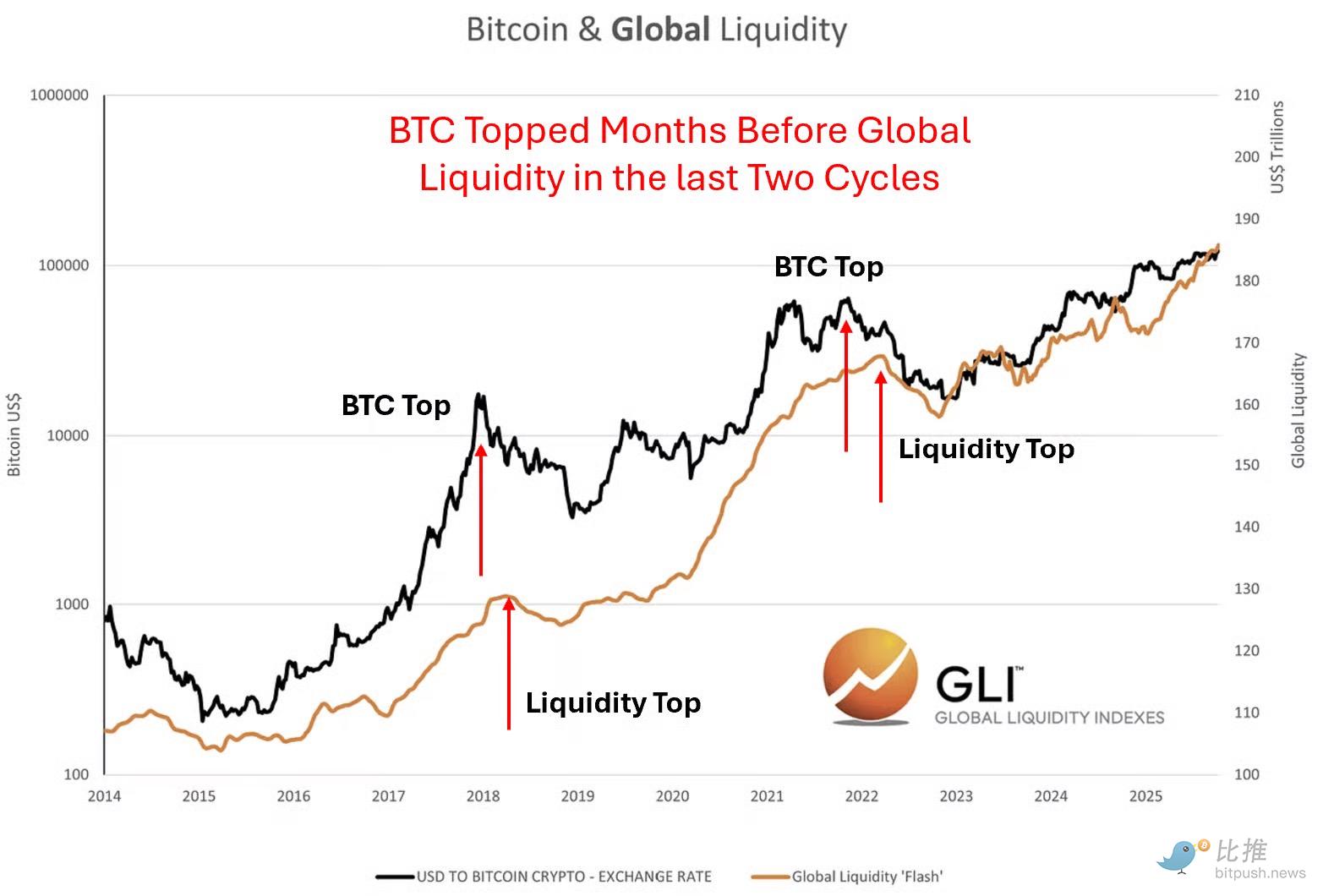

I dati/la narrativa porterebbero a questa conclusione. Tuttavia, nei due cicli precedenti, la liquidità globale ha continuato ad espandersi anche dopo che Bitcoin aveva raggiunto il picco...

Fonte dei dati: Global Liquidity Indexes

Questo è in contrasto con la narrativa che ci viene spesso raccontata, ovvero che Bitcoin è in ritardo rispetto alla liquidità.

Fermiamoci un attimo qui.

E poniamo semplicemente questa domanda: perché Bitcoin dovrebbe essere in ritardo rispetto alle condizioni di liquidità?

Dopotutto, il mercato è lungimirante. E dato che Bitcoin prezza le informazioni 24 ore su 24, 7 giorni su 7, nei mercati globali, perché dovrebbe essere in ritardo rispetto ai partecipanti al mercato nel comprendere le variabili chiave legate al prezzo?

Al contrario, crediamo che Bitcoin sia in anticipo rispetto alla liquidità globale—soprattutto nei massimi dei cicli di mercato.

Perché?

Riteniamo che il mercato stia anticipando un inasprimento delle condizioni di liquidità. Sta annusando ciò che accadrà dopo.

Ma nei minimi di mercato (mercato orso), spesso la liquidità globale è in anticipo.

Perché?

Durante il mercato orso, il mercato tende ad aspettare che le autorità monetarie e fiscali diano il segnale di “tutto sicuro”.

Si noti che non abbiamo ancora dimostrato quantitativamente questo punto (attualmente non disponiamo dei dati grezzi). Ma possiamo illustrare il nostro punto di vista studiando i grafici.

Ora. Se ipotizziamo che la liquidità globale continuerà ad espandersi anche dopo che Bitcoin avrà raggiunto il picco, il nostro compito è identificare i catalizzatori che porteranno a un calo delle condizioni di liquidità globale.

Nell’ultimo ciclo, il catalizzatore è stato l’inflazione e il fatto che la Federal Reserve dovesse aumentare rapidamente i tassi di interesse. Questo è il motivo per cui il mercato ha “reagito in anticipo” nel novembre 2021. In quel caso, la contrazione della liquidità è stata guidata dalle banche centrali (politica monetaria).

Quale potrebbe essere il catalizzatore oggi?

In questo ciclo, la pressione di inasprimento potrebbe non provenire dalla Federal Reserve (che dovrebbe tagliare i tassi a ottobre e dicembre), bensì dalla politica fiscale.

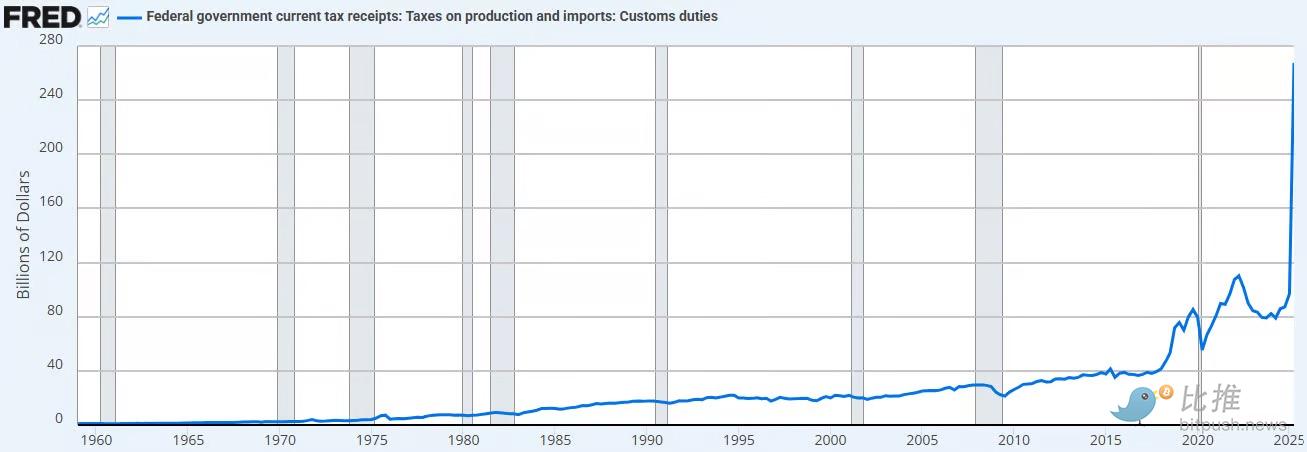

Impatto fiscale previsto: dazi + tagli alla spesa BBB

1. Entrate tariffarie previste: 380 miliardi di dollari all’anno (supponendo un’aliquota tariffaria del 13%). Qui sotto possiamo vedere l’impatto finora.

Fonte dei dati: FRED

Questo sta drenando liquidità dal settore privato (l’economia) e la sta riportando nelle casse del settore pubblico.

Riteniamo che questo sia deflazionistico, se non addirittura disinflazionistico.

2. Tagli alla spesa. Il Congressional Budget Office prevede tagli alla spesa tra 1,2 e 1,3 trilioni di dollari nei prossimi dieci anni (riforma di Medicaid, tagli agli aiuti SNAP, ecc.).

Questo equivale a un possibile taglio della spesa di 125 miliardi di dollari all’anno.

Se si sommano le entrate tariffarie, otteniamo un totale di 505 miliardi di dollari di inasprimento fiscale all’anno.

Questo equivale all’1,7% del PIL.

Ora. Nel 2026 avremo anche una riduzione effettiva delle tasse per le imprese. Esenzione fiscale sulle mance. E 35 miliardi di dollari di nuova spesa ogni anno (infrastrutture, difesa, ospedali rurali, NASA).

Questo potrebbe aiutare a compensare l’inasprimento fiscale derivante da dazi e tagli alla spesa.

Ma sarà sufficiente?

Se Bitcoin dovesse ancora una volta anticipare la liquidità al picco, riteniamo che sia proprio questo ciò a cui “reagisce in anticipo”.

Un inasprimento della politica fiscale, che è negativo per la liquidità.

Sentirai spesso Bessent menzionare questo punto nelle interviste. “Vogliamo stimolare l’economia attraverso il settore privato.”

Crediamo che ciò accadrà. Ma il percorso per raggiungere questo obiettivo potrebbe essere turbolento. Ecco perché crediamo che l’amministrazione Trump sostenga con forza tagli aggressivi dei tassi (per “transitare” verso la nuova economia).

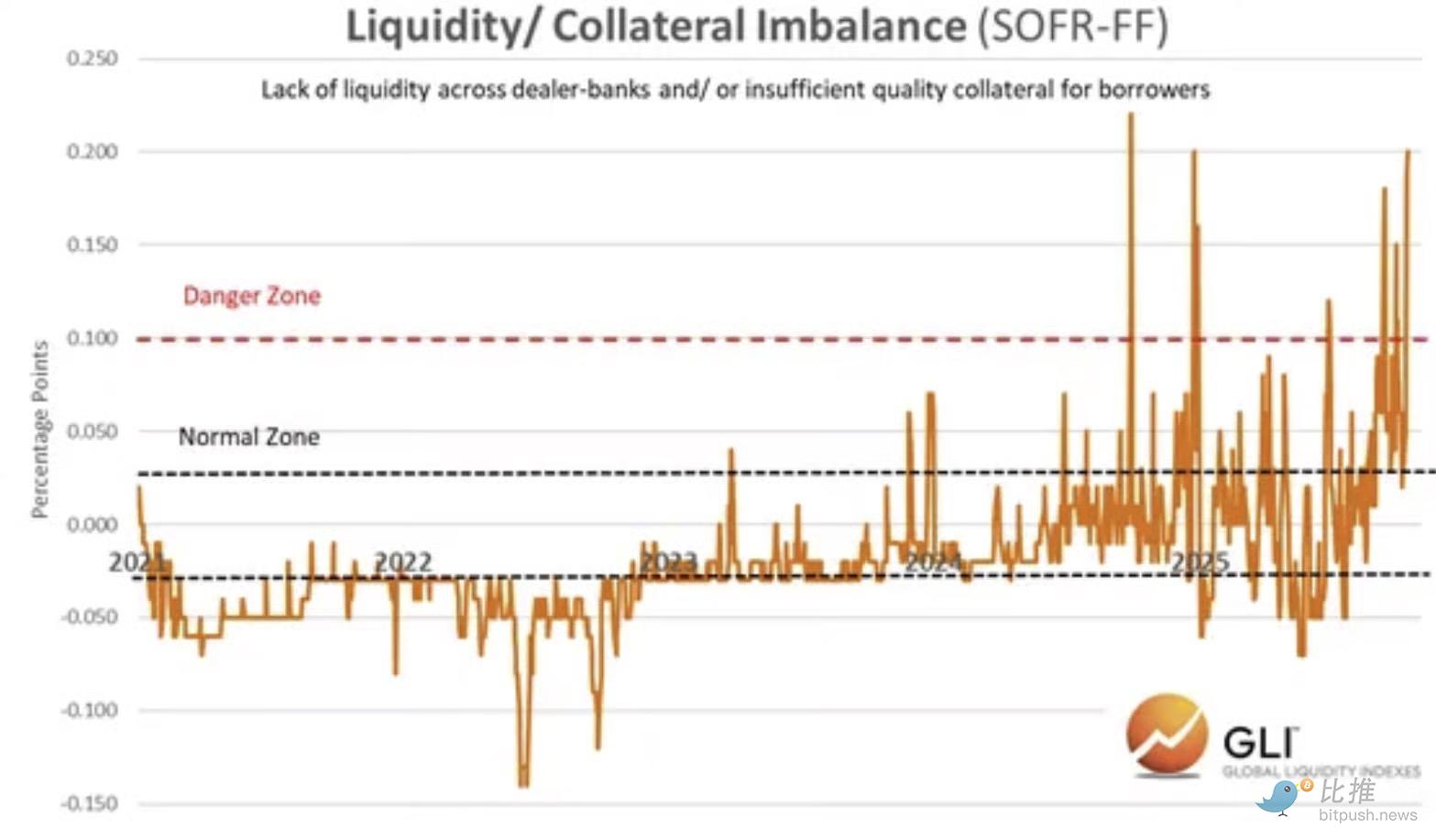

Liquidità bancaria

Oltre ai cambiamenti di politica fiscale in corso, osserviamo anche che la liquidità bancaria si sta restringendo.

Sotto, possiamo vedere lo squilibrio crescente tra la liquidità e le garanzie disponibili presso le banche dealer nel finanziamento overnight. Questo indica una crescente carenza di liquidità nei mercati monetari, poiché i dealer hanno urgente bisogno di contanti o garanzie.

Questo è coerente con quanto segue:

-

Inasprimento fiscale

-

Continua stretta quantitativa

-

Ricostruzione del conto generale del Tesoro

Fonte dei dati: Global Liquidity Indexes

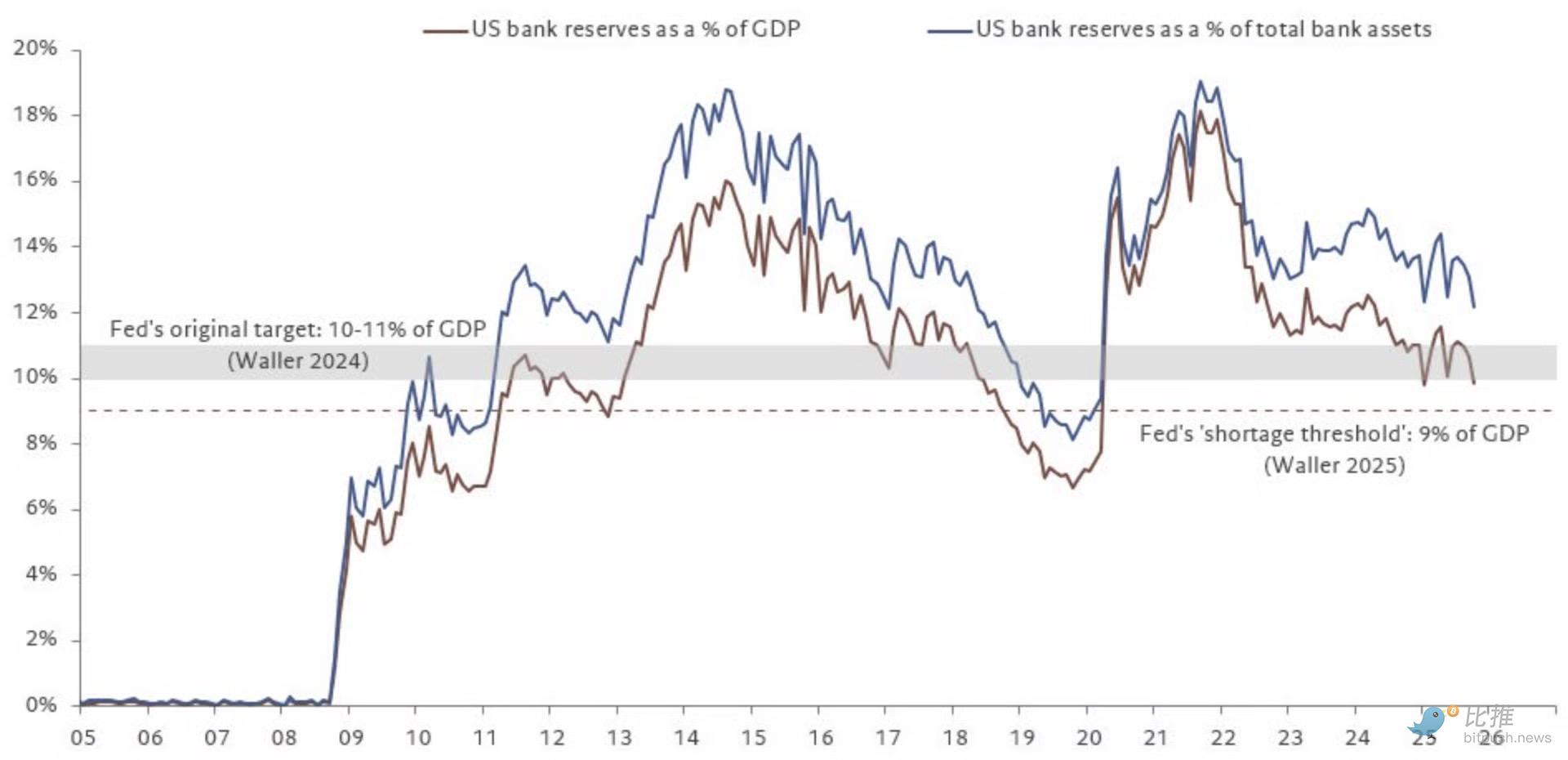

Con il progredire di questa situazione, le riserve bancarie si stanno avvicinando al “livello di carenza” della Federal Reserve.

Fonte dei dati: @fwred

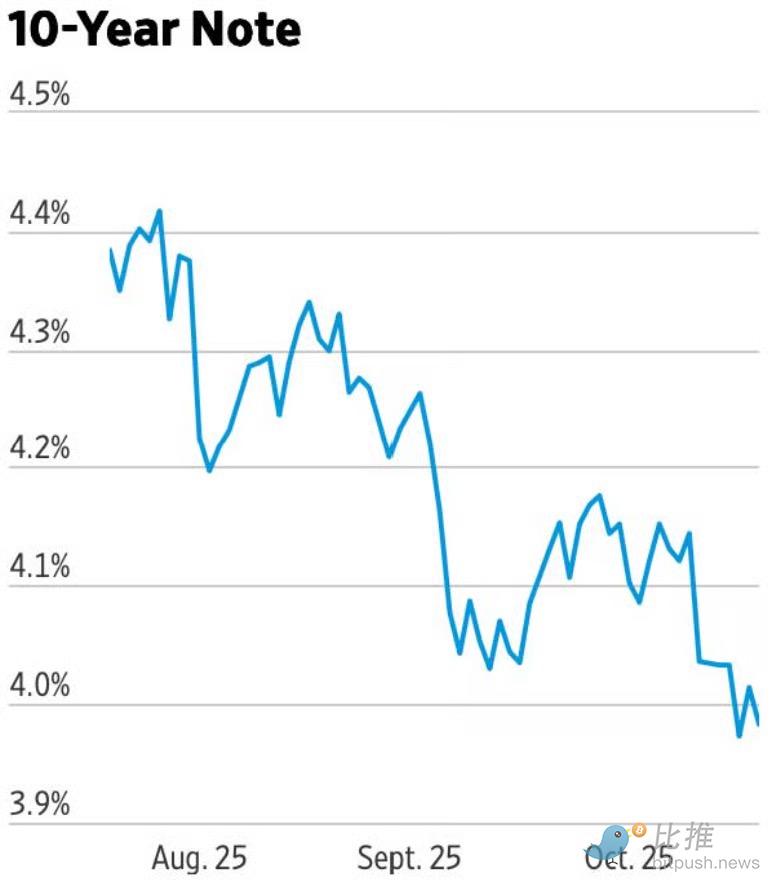

In sintesi, sembra che si stia preparando qualche problema. Anche il mercato obbligazionario sembra essere d’accordo.

Considerazioni finali

È chiaro che Bitcoin ha “anticipato” la liquidità globale nei massimi dei due cicli precedenti. Nel ciclo del 2021, Bitcoin ha percepito l’inflazione e l’aumento dei tassi. All’epoca, l’amministrazione Biden stava spostando l’economia verso una “dominanza fiscale”—che ha guidato la liquidità di Bitcoin in questo ciclo.

E oggi?

Ora ci stiamo allontanando dalla “dominanza fiscale”.

La nostra conclusione è che, durante la transizione, questo avrà un impatto negativo sugli asset rischiosi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Visa lancia un servizio di consulenza sulle stablecoin per banche e fintech

Visa lancia una Stablecoins Advisory Practice. L'obiettivo è aiutare banche e fintech ad adottare le stablecoin per pagamenti e regolamenti.

BitMine si avvicina a 4 milioni di ETH detenuti mentre Tom Lee cita la stabilità del mercato

BitMine Immersion ha ampliato il suo tesoro di Ethereum con un acquisto da 320 milioni di dollari, portando le partecipazioni totali a quasi quattro milioni di ETH mentre la società continua la sua strategia di accumulo.

American Bitcoin aumenta le sue partecipazioni in BTC a 500 milioni di dollari mentre Bitcoin scende sotto i 90.000 dollari

American Bitcoin Corp ha ampliato il suo tesoro di Bitcoin aggiungendo 261 BTC, portando il totale delle sue riserve a 5.044 BTC per un valore superiore a 450 milioni di dollari, classificandosi al 21° posto tra i detentori aziendali.

Previsione del prezzo di Pi Coin: Pi scende del 28%, ma un pattern rialzista sta lampeggiando – potrebbe essere in arrivo un forte rimbalzo?

La performance del token PI da novembre è stata deludente, con l'altcoin che ha subito un crollo di quasi il 10% solo nelle ultime due settimane. Il token ha già cancellato una gran parte della sua precedente ripresa.