Il nuovo ciclo e le vecchie regole del VC cripto

Quando le fusioni e acquisizioni (M&A) e le IPO diventano le principali vie di uscita, quando la tipologia degli LP si diversifica e i cicli dei fondi si allungano, i crypto VC — soprattutto quelli asiatici — riusciranno a rimbalzare ai minimi nel nuovo ciclo?

Quando fusioni e IPO diventano i principali percorsi di uscita, quando la tipologia di LP si diversifica e i cicli dei fondi si allungano, i VC crypto — soprattutto quelli asiatici — riusciranno a rimbalzare nel nuovo ciclo dopo aver toccato il fondo?

Scritto da: Gu Yu, ChainCatcher

Un fatto innegabile ed evidente è che i VC crypto sono andati incontro a un declino negli ultimi cicli di mercato: quasi tutti i fondi VC hanno visto diminuire, in varia misura, i loro rendimenti, il loro potere di parola e la loro influenza, tanto che i token VC sono ormai guardati con disprezzo da molti investitori.

Le ragioni sono molteplici: ad esempio, poiché la maggior parte dei VC è abituata a vendere token e a concentrare troppo capitale su progetti, gli utenti hanno sviluppato un'avversione verso i token VC, e sempre più capitali si sono spostati verso meme coin e narrazioni come l'AI agent, dove la presenza dei VC è minore, portando così a una carenza di liquidità per i token VC. Inoltre, i periodi di vesting dei token VC si sono allungati, rallentando i tempi di uscita e ponendo i VC in una posizione svantaggiata.

Diversi investitori esperti hanno fornito le loro spiegazioni. Jocy Lin, fondatore di IOSG Ventures, ritiene che durante il bull market del 2021 la liquidità nel mercato primario fosse estremamente abbondante e i VC abbiano raccolto ingenti capitali in poco tempo. Questo eccesso di capitale ha portato a valutazioni gonfiate dei progetti e ha amplificato in modo invisibile il modello di investimento "guidato dalla narrativa". Molti VC sono rimasti ancorati al modello easy money dei cicli precedenti, credendo che prodotto e token non fossero correlati, inseguendo troppo le grandi narrazioni e i settori potenziali, trascurando invece il vero product-market fit (PMF) e un modello di entrate sostenibile.

Jocy Lin spiega ulteriormente: la difficoltà dei VC nel settore crypto è essenzialmente una "mancanza di corrispondenza tra la capacità di catturare valore e l'assunzione di rischio". Si assumono i periodi di lock-up più lunghi e i rischi più elevati, ma nella catena dell'ecosistema sono nella posizione più debole, spremuti da exchange, market maker e KOL. Quando il modello guidato dalla narrativa crolla, i VC originari privi di risorse industriali perdono la loro ragion d'essere: il denaro non è più una risorsa scarsa, lo sono invece la liquidità e la certezza.

Secondo Will, partner di Generative Ventures, exchange e market maker sono diventati i veri attori che sfruttano tutta la liquidità e il premium in questo ciclo. La maggior parte dei progetti, con i soldi dei VC, fa essenzialmente due cose: marketing e pagamento delle fee per la quotazione sugli exchange. Questi progetti sono in sostanza aziende di marketing che devono pagare molto a exchange e market maker. Inoltre, ora i token dei VC sono soggetti a lock-up di 2-3 anni dopo la quotazione, più a lungo che nei mercati azionari tradizionali, quindi le aspettative di liquidità per l'exit sono molto basse e guadagnare è difficile.

Anthony Zhu, founding partner di Enlight Capital, ritiene che i VC asiatici focalizzati sulle strategie Token siano entrati in una spirale di morte nell'attuale mercato depresso degli altcoin. L'effetto di guadagno rapido del bull market precedente ha creato una forte dipendenza sia tra LP che GP. Quando questa strada si allunga o scompare, i VC subiscono una doppia pressione: aspettative di rendimento a breve termine dagli LP e progetti che si allontanano dai fondamentali, portando infine a comportamenti distorti. La situazione attuale è essenzialmente una cattiva corrispondenza tra LP, GP e opportunità di mercato.

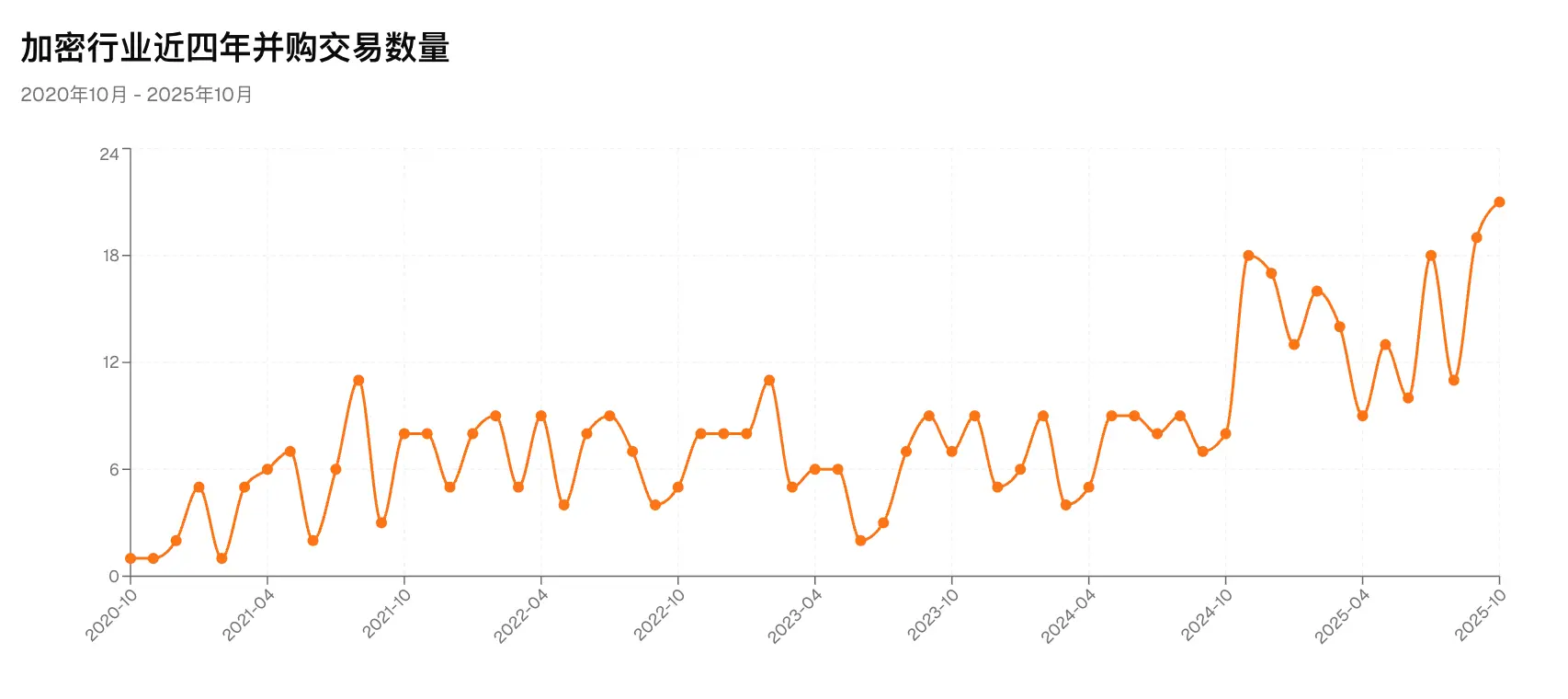

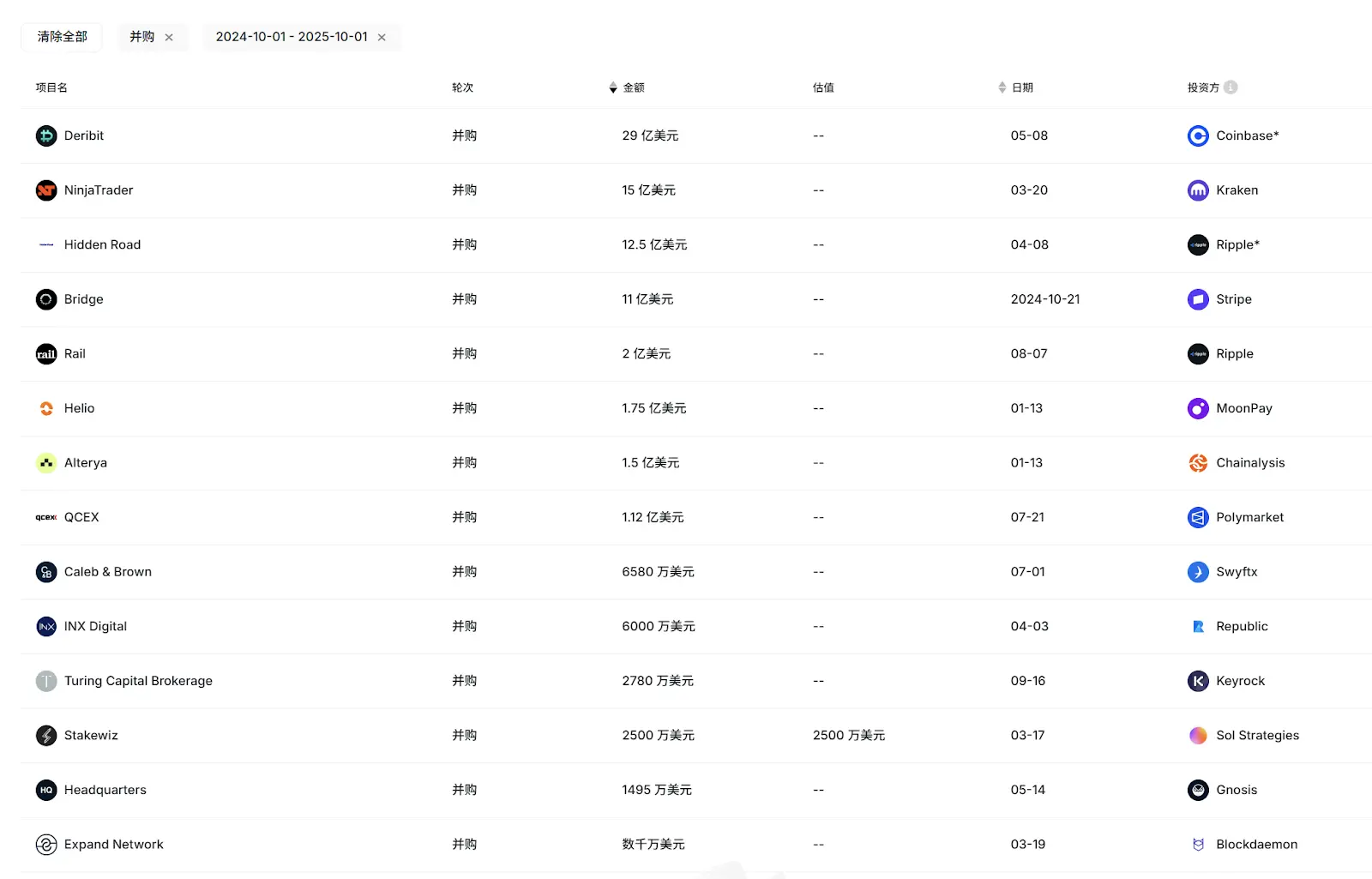

Oltre al generale declino dei VC, un fenomeno e problema ancora più degno di nota è che l'attività e l'influenza complessiva dei VC asiatici sembrano essere diminuite in modo ancora più marcato in questo ciclo. Nella classifica "2025 Top 50 VCs" di RootData di questo mese, basata su attività e performance di exit, solo 2-3 VC asiatici come OKX Venture sono stati inclusi. Anche tra le recenti ondate di IPO e i principali casi di exit tramite M&A (Circle, Gemini, Bridge, Deribit, ecc.), solo IDG Capital ha ottenuto rendimenti significativi grazie all'investimento iniziale in Circle, mentre gli altri VC asiatici sono rimasti esclusi.

Guardando più da vicino, Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures e altri VC asiatici un tempo molto attivi e performanti, quest'anno hanno effettuato meno di 10, se non addirittura 5, investimenti, e i progressi nella raccolta fondi sono stati scarsi.

Dall'essere stati protagonisti a cadere ora nel silenzio, perché i VC asiatici sono arrivati a questa situazione?

1. Perché i VC asiatici non riescono a competere con quelli occidentali?

Nello stesso contesto generale, i VC asiatici non riescono a competere con quelli occidentali, e secondo alcuni intervistati ciò è dovuto a molteplici fattori come la struttura dei fondi, la tipologia di LP e l'ecosistema interno.

Jocy Lin, fondatore di IOSG Ventures, ritiene che ciò sia in parte dovuto alla mancanza di una base matura di LP in Asia. Molti fondi VC asiatici raccolgono principalmente da individui ad alto patrimonio e imprenditori dei settori tradizionali, oltre che da alcuni OG idealisti del settore crypto. Rispetto a Stati Uniti e Occidente, manca il supporto di LP istituzionali di lungo periodo e di fondi di dotazione, il che porta i VC asiatici, sotto la pressione di exit degli LP, a preferire investimenti speculativi tematici piuttosto che una gestione sistematica del rischio e una progettazione dell'exit. I singoli fondi hanno cicli di vita più brevi e quindi subiscono maggiori pressioni quando il mercato si contrae.

“Al contrario, i fondi occidentali hanno per lo più cicli superiori ai 10 anni e sono più maturi nella governance, nel supporto post-investimento e nelle strategie di copertura del rischio, riuscendo a mantenere performance più stabili nei cicli ribassisti.” A tal proposito, Jocy Lin ha anche twittato su X invitando gli exchange a utilizzare i fondi di salvataggio da centinaia di milioni di dollari per investire nei VC, se non possono intervenire direttamente, in modo che questi possano reinvestire il capitale negli imprenditori.

Jocy Lin aggiunge che i fondi occidentali sono più orientati a investimenti basati sui valori umani: nel settore crypto, chi riesce a gestire progetti a lungo termine e a mantenere i fondamentali durante i cicli è dotato di grande resilienza imprenditoriale, ma questi founder sono pochi. Alcuni investitori occidentali hanno avuto successo, ma il modello “investire nelle persone” ha un tasso di successo limitato nel settore crypto.

Inoltre, il modo in cui i fondi americani hanno gonfiato le valutazioni dei progetti ha danneggiato molti fondi asiatici co-investitori. I fondi asiatici, avendo cicli più brevi e inseguendo ritorni di cassa a breve termine, si sono differenziati: alcuni hanno puntato su settori più rischiosi come gaming e social, altri sono entrati aggressivamente nel mercato secondario, ma entrambi i modelli hanno faticato a ottenere rendimenti superiori nel turbolento mercato delle altcoin, registrando anche gravi perdite. “I fondi asiatici sono molto fedeli e credenti, ma questo settore li ha delusi in questo ciclo”, riflette Jocy Lin.

Anche Anthony Zhu condivide una visione simile. Sottolinea che i fondi occidentali sono generalmente più grandi e con maggiori risorse, il che consente strategie di investimento più flessibili e migliori performance in mercati non unidirezionali.

Un altro fattore chiave è che i progetti occidentali hanno più modalità e opportunità di exit, non solo tramite quotazione su exchange. Nella recente ondata di M&A, gli acquirenti principali sono state grandi aziende crypto e istituzioni finanziarie occidentali; per ragioni geografiche e culturali, i progetti asiatici non sono ancora una priorità per questi acquirenti. Inoltre, la maggior parte delle IPO attuali riguarda progetti di origine occidentale.

Fonte: RootData

Poiché le vie di exit tramite equity sono più fluide, i VC occidentali possono diversificare maggiormente i loro investimenti, mentre molti VC asiatici, limitati da background del team, struttura dei fondi e canali di exit, tendono a evitare investimenti in equity, perdendo così molte opportunità di progetti con ritorni di 10x o 100x.

Tuttavia, Anthony sottolinea che, sebbene i VC crypto asiatici focalizzati sui token abbiano avuto performance deludenti dall'ultimo ciclo, alcuni VC asiatici in dollari focalizzati su equity hanno ottenuto ottimi risultati. “I VC istituzionali mainstream sono più pazienti e i loro risultati si vedono solo nel lungo periodo. In Asia ci sono alcuni dei migliori imprenditori crypto al mondo che stanno sviluppando prodotti innovativi: in futuro sempre più progetti asiatici accederanno ai canali di exit occidentali. L'Asia ha bisogno di più capitali a lungo termine per sostenere i migliori progetti early stage.”

Will offre invece una riflessione controcorrente. Secondo lui, il motivo delle scarse performance dei VC asiatici è la loro eccessiva vicinanza agli exchange cinesi: più sono vicini, peggio va, perché hanno riposto tutte le speranze di exit nella quotazione sugli exchange, ma in questo ciclo gli exchange sono i maggiori sfruttatori di liquidità. “Se questi VC avessero capito la situazione, avrebbero dovuto comprare token degli exchange come BNB, OKB, BGB, invece di investire in tanti piccoli progetti, tutti dipendenti dalla quotazione, finendo poi bloccati nei lock-up.”

2. VC e la trasformazione del settore

La crisi porta al cambiamento, e una grande ristrutturazione del panorama dei VC crypto è ormai inevitabile. Se il 2016-18 ha visto l'ascesa della prima generazione di VC crypto, e il 2020-21 quella della seconda, ora potremmo essere all'inizio del ciclo della terza generazione di VC crypto.

In questo ciclo, oltre al ritorno in primo piano degli investimenti in equity in dollari, alcune strategie dei VC si concentreranno maggiormente sul mercato secondario, più liquido, e sulle aree OTC correlate. Ad esempio, nell'ultimo anno LD Capital si è completamente spostata sul mercato secondario, investendo pesantemente in ETH, UNI e altri token, attirando molta attenzione e discussione, diventando uno dei player più attivi nel mercato secondario asiatico.

Jocy Lin afferma che IOSG non solo darà maggiore importanza agli investimenti in equity e protocolli nel mercato primario, ma estenderà anche le proprie capacità di ricerca e investimento, considerando in futuro opportunità OTC, investimenti passivi e prodotti strutturati, per bilanciare meglio rischio e rendimento.

Tuttavia, IOSG continuerà a mantenere un ruolo attivo nel mercato primario: “In termini di preferenze di investimento, in futuro ci concentreremo su progetti con entrate reali, flussi di cassa stabili e bisogni degli utenti chiari, senza più dipendere solo dalla narrativa. Vogliamo investire in prodotti e modelli di business sostenibili che possano crescere endogenamente anche in assenza di liquidità macro.”, afferma Jocy Lin.

Parlando di flussi di cassa e ricavi, il progetto più in vista di questo ciclo è Hyperliquid, che secondo DeFillama ha generato oltre 100 milioni di dollari di ricavi negli ultimi 30 giorni. Tuttavia, Hyperliquid non ha mai ricevuto investimenti VC: questo modello di sviluppo guidato dalla community e non dai VC ha indicato una nuova strada per molti progetti. Sempre più progetti di qualità seguiranno l'esempio di Hyperliquid, riducendo ulteriormente il ruolo dei VC? Inoltre, con l'aumento dei round KOL e community, quanto potranno sostituire i VC?

Anthony ritiene che per alcuni tipi di progetti DeFi come Perp, data la dimensione ridotta dei team e il forte effetto di guadagno, il modello Hyperliquid potrebbe persistere, ma non è applicabile a tutti i tipi di progetti. Nel lungo periodo, i VC restano una forza fondamentale per la crescita su larga scala del settore crypto, collegando capitali istituzionali e progetti early stage.

“Il successo di Hyperliquid è dovuto in gran parte alla natura auto-sostenibile del suo prodotto: come protocollo di perpetual, ha una capacità intrinseca di generare valore e attrarre il mercato. Ma questo non significa che il modello ‘no VC’ sia universalmente replicabile. Per la maggior parte dei progetti, i VC restano una fonte chiave di finanziamento, consulenza normativa e capitale di lungo termine nelle fasi iniziali.” Jocy Lin sottolinea che in qualsiasi settore TMT tradizionale, non esiste una nicchia senza la partecipazione di VC e capitali (AI, medicale, ecc.): un settore senza VC non è sano. Il vantaggio competitivo dei VC non è scomparso, ma si è trasformato dal semplice “dare soldi” al fornire risorse e pazienza.

Jocy Lin condivide anche una statistica: i progetti investiti dai principali VC hanno un tasso di sopravvivenza a 3 anni del 40%. I progetti completamente guidati dalla community, meno del 10%.

Parlando dei round KOL e community, Jocy Lin ritiene che la loro ascesa stia effettivamente cambiando la struttura dei finanziamenti early stage: possono aiutare a creare consenso e slancio comunitario nelle fasi iniziali, soprattutto a livello di marketing e go-to-market. Tuttavia, il loro impatto è limitato alla diffusione della narrativa e alla mobilitazione degli utenti nel breve termine, offrendo poco supporto per governance di lungo periodo, compliance, strategia di prodotto ed espansione istituzionale.

Oggi, i VC crypto asiatici stanno attraversando il periodo più difficile degli ultimi anni: i rapidi cambiamenti dell'ecosistema interno ed esterno e delle logiche narrative li hanno portati su percorsi diversi. Alcuni VC sono ormai storia, altri sono ancora indecisi, altri ancora stanno attuando profonde ristrutturazioni per esplorare relazioni più sane e durature con i progetti.

Tuttavia, lo stato di “sanguisuga” di market maker ed exchange persiste, e la frequente quotazione di nuovi token su Binance Alpha ha addirittura aggravato la situazione. Trovare una via d'uscita da questa relazione negativa, individuando nuove strategie di exit e investimento, sarà una delle maggiori sfide per la nuova generazione di VC.

Di recente, giganti del settore crypto come Coinbase hanno chiaramente accelerato il ritmo di fusioni e acquisizioni: secondo RootData, nei primi 10 mesi di quest'anno ci sono state oltre 130 operazioni di M&A, almeno 7 aziende crypto sono andate in IPO, e il totale dei fondi raccolti dalle aziende crypto quotate (incluse le DAT company) ha superato i 16.4 miliardi di dollari, segnando un nuovo record storico. Secondo fonti affidabili, un noto VC tradizionale asiatico ha già creato un fondo indipendente focalizzato sugli investimenti in equity, con un ciclo di vita di circa 10 anni, e sempre più VC si stanno avvicinando alle “vecchie regole” del mercato equity.

Questo è probabilmente uno dei segnali più forti che il mercato sta inviando ai VC: le opportunità nel mercato primario crypto sono ancora molte, e il ciclo d'oro degli investimenti in equity potrebbe essere già iniziato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Bloomberg: 263 milioni di dollari in donazioni politiche pronte, il settore crypto aumenta il sostegno alle elezioni di metà mandato negli Stati Uniti

Questa cifra si avvicina al doppio dell'investimento massimo effettuato da SPAC Fairshake nel 2024 ed è leggermente superiore alla spesa totale dell'intero settore petrolifero e del gas nell'ultimo ciclo elettorale.

Circle lancia Arc Testnet con BlackRock, Visa e AWS — Una nuova era per l'infrastruttura delle stablecoin

Circle, l'emittente di USDC, la seconda stablecoin più grande al mondo per capitalizzazione di mercato, ha lanciato la testnet pubblica per la propria rete blockchain Layer 1, "Arc". Il progetto ambizioso ha ottenuto un sostegno significativo, con la partecipazione di oltre 100 aziende globali, tra cui BlackRock, Visa, Goldman Sachs, Amazon Web Services (AWS) e Coinbase. Costruire un sistema operativo economico.

Le balene scatenano il caos mentre tori e orsi si affrontano prima del FOMC | US Crypto News

Mentre la Federal Reserve si prepara ad annunciare la sua decisione sui tassi, i mercati delle criptovalute sono coinvolti in una situazione di stallo ad alta tensione. Le whale di Bitcoin stanno riorganizzando le proprie posizioni: alcune stanno incassando i profitti, mentre altre puntano forte su un rialzo dopo il FOMC.

Halloween è stata una settimana redditizia per queste 3 altcoin

Con l'avvicinarsi di Halloween, i dati storici sui prezzi dal 2020 al 2024 mostrano che AAVE, Ethereum (ETH) e Dogecoin (DOGE) spesso hanno registrato un rally nella settimana successiva al 31 ottobre. Sebbene i movimenti giornalieri durante Halloween fossero misti, ognuna di queste criptovalute ha chiuso la prima settimana di novembre in rialzo in tutti gli anni analizzati. Questa tendenza suggerisce un modello ricorrente di rimbalzo a breve termine.