SharpLink e Upexi: DAT con vantaggi e svantaggi distinti

Upexi e SharpLink sono entrate in un settore in cui i confini tra il finanziamento aziendale tradizionale e la gestione dei fondi in criptovalute diventano sempre più sfumati.

Upexi e SharpLink sono entrate in un ambito che sfuma i confini tra il finanziamento aziendale tradizionale e la gestione dei fondi in criptovalute.

Scritto da: Prathik Desai

Traduzione: Block unicorn

Prefazione

Non so davvero come sono riuscito a sopravvivere ultimamente. Sono quasi stato sommerso da una valanga di bilanci finanziari. Ora inizio a dubitare del mio amore per i numeri. Non è tanto per l’eccesso di analisi, quanto per il fatto che, nei sei rapporti di analisi finanziaria che ho scritto nelle ultime tre settimane, ognuno ha rivelato informazioni estremamente rare nei bilanci aziendali.

La situazione finanziaria dei Digital Asset Treasury (DATs) si intreccia in modo complesso con le strategie DeFi, rendendo l’analisi delle performance finanziarie aziendali una vera sfida.

Questa settimana Upexi e SharpLink Gaming hanno pubblicato i loro risultati trimestrali; sono le ultime aziende su cui ho condotto un’analisi finanziaria approfondita.

In apparenza, sembrano aziende ordinarie: una vende marchi di consumo, l’altra si occupa di affiliate marketing per le scommesse sportive. Ma solo approfondendo si scopre che ciò che realmente influenza la loro valutazione, determina la loro redditività e plasma la loro immagine complessiva non sono i magazzini o le piattaforme e-commerce, ma le criptovalute.

Upexi e SharpLink sono entrate in un ambito che sfuma i confini tra il finanziamento aziendale tradizionale e la gestione dei fondi in criptovalute.

Nell’articolo di oggi ti guiderò attraverso le curiosità che ho scoperto nei treasury di Ethereum e Solana, e su cosa dovrebbero prestare attenzione gli investitori prima di esporsi alle criptovalute tramite questi strumenti.

La divisione ETH di SharpLink

Meno di un anno fa avrei descritto SharpLink come una società di affiliate marketing sportivo di nicchia, di quelle che vengono ricordate solo durante il Super Bowl. La sua situazione finanziaria sembrava simile a quella di altri concorrenti di medie dimensioni: ricavi modesti, performance influenzate dalla stagionalità degli eventi sportivi e bilanci spesso in perdita.

Non c’era alcun segno che l’azienda avesse un bilancio da 3 miliardi di dollari.

Tutto è cambiato nel giugno 2025, quando l’azienda ha preso una decisione che ne ha ridefinito l’identità: ha designato Ethereum come principale asset del suo treasury, diventando una delle aziende leader nel possesso di ETH.

Da allora, l’azienda ha ristrutturato le sue attività attorno alla gestione di Ethereum, sotto la guida di Joe Lubin. Il cofondatore di Ethereum, fondatore e CEO di Consensys, è entrato in SharpLink a fine maggio come presidente del consiglio di amministrazione.

Negli ultimi mesi, SharpLink ha investito direttamente in staking nativo, staking liquido e protocolli DeFi, spostando il suo focus operativo su Ethereum. Dopo tre mesi, questa trasformazione ha già dato i primi risultati.

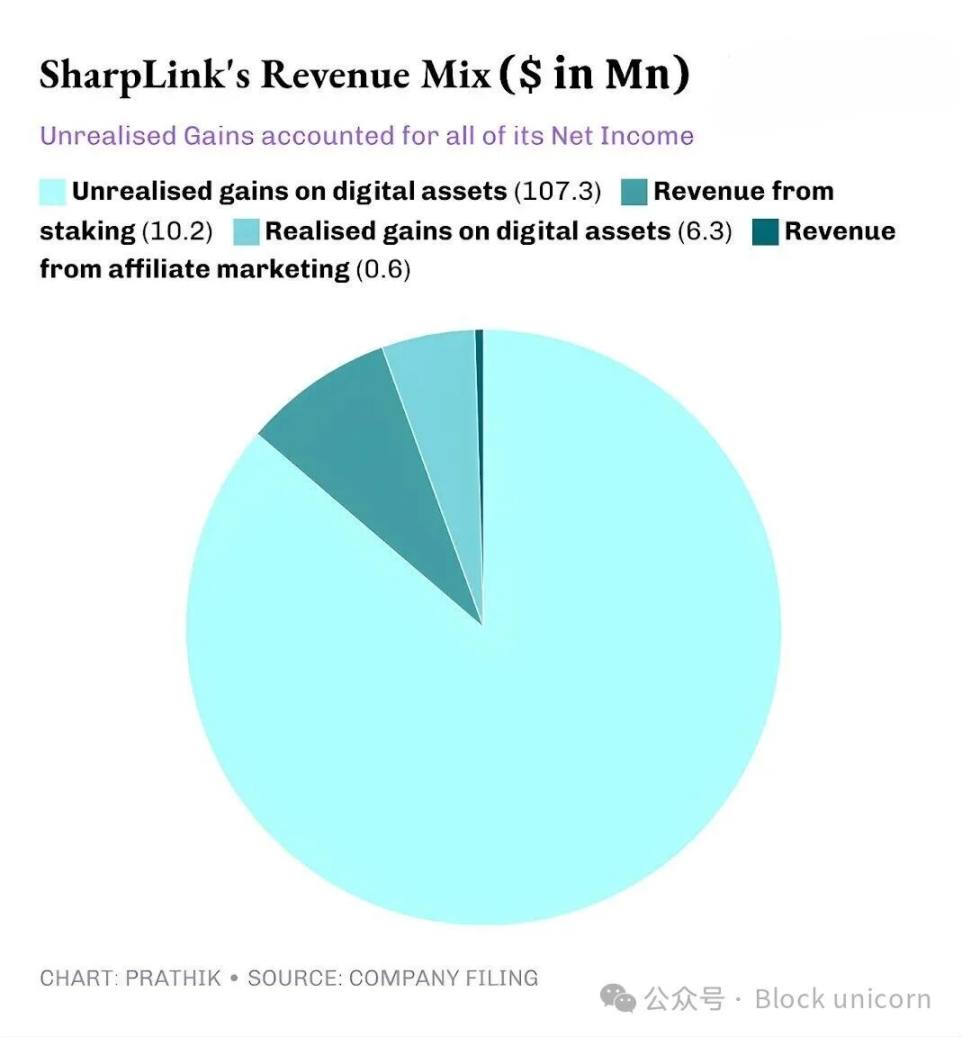

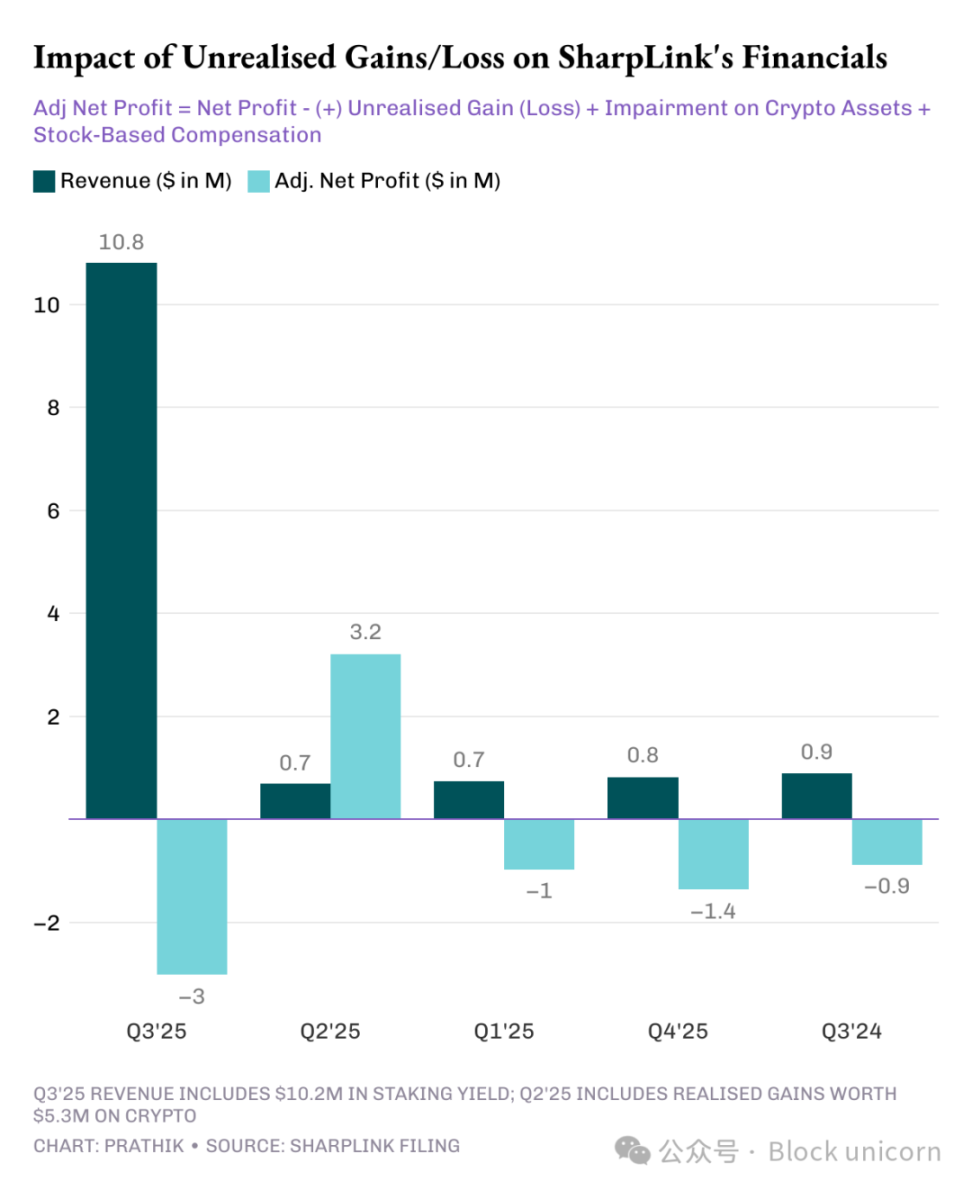

SharpLink ha registrato ricavi trimestrali per 10,8 milioni di dollari, undici volte superiori ai 900.000 dollari dello stesso periodo dell’anno precedente. Di questi, 10,2 milioni di dollari provengono dai ricavi di staking del suo treasury ETH, mentre solo 600.000 dollari derivano dalla tradizionale attività di affiliate marketing.

Il totale delle attività di SharpLink è passato da 2,6 milioni di dollari al 31 dicembre 2024 a 3 miliardi di dollari al 30 settembre 2025.

Alla fine del trimestre, Sharplink deteneva 817.747 ETH, saliti a 861.251 ETH a inizio novembre. Oggi è la seconda azienda al mondo per quantità di ETH detenuti. La crescita degli utili, aumentati di 11 volte, è dovuta interamente a questa parte del treasury.

In questo trimestre, quasi il 95% dei ricavi di SharpLink deriva dai guadagni ottenuti tramite lo staking di ETH. Sebbene l’utile netto sia aumentato di 100 volte, raggiungendo 104,3 milioni di dollari (mentre nel terzo trimestre 2024 aveva registrato una perdita netta di 900.000 dollari), c’è un problema nascosto. Come per la maggior parte dei progetti DAT, tutti i profitti di SharpLink derivano dai guadagni non realizzati sull’ETH detenuto.

Questo perché i principi contabili GAAP degli Stati Uniti richiedono che le aziende valutino le attività al fair value di mercato alla fine del periodo contabile. Il contributo delle società collegate agli utili è trascurabile.

Di conseguenza, tutti questi guadagni non realizzati sono essenzialmente non monetari. Anche i ricavi che SharpLink ottiene dalle ricompense di staking sono pagati in ETH e non vengono regolarmente convertiti in valuta fiat. Ed è proprio questo che mi preoccupa.

Sebbene i ricavi non monetari siano comunque considerati tali in contabilità, l’azienda ha comunque consumato 8,2 milioni di dollari di cassa operativa in nove mesi, per pagare stipendi, spese legali e di revisione, e costi dei server.

Da dove provengono questi dollari?

Come la maggior parte degli altri DAT, SharpLink finanzia l’acquisto di ETH tramite l’emissione di nuove azioni. Quest’anno l’azienda ha raccolto 2,9 miliardi di dollari tramite emissione di azioni, compensando poi la diluizione con un’autorizzazione al riacquisto di azioni per 1,5 miliardi di dollari.

Questo è il classico effetto flywheel della DeFi, sempre più comune nei DAT.

SharpLink emette azioni e utilizza i proventi per acquistare ETH. Mette in staking l’ETH per ottenere rendimenti, registra i guadagni non realizzati man mano che il prezzo di ETH sale e riporta utili contabili più elevati, il che le consente di emettere ancora più azioni. E così via, in un ciclo continuo.

Come ho già descritto in altri casi DAT, questo modello funziona bene durante i cicli rialzisti. Anche attraversando diversi bear market, finché l’azienda ha riserve di cassa sufficienti a coprire le spese operative, il modello può funzionare. L’aumento del prezzo di ETH rafforza il bilancio, il valore del treasury cresce più rapidamente dei costi operativi e il mercato ottiene una proxy pubblica di Ethereum liquida e con rendimento.

Quando però il prezzo rimane laterale a lungo (cosa non nuova per i detentori di Ethereum), e i costi aziendali sono elevati, questa vulnerabilità emerge.

Abbiamo visto rischi simili anche nel caso di Strategy, il gigante della gestione di fondi in bitcoin.

Mi aspetto che quasi tutti i progetti DAT affrontino questi rischi, indipendentemente dalla criptovaluta in cui investono, a meno che non dispongano di solide riserve di cassa e di una redditività sana a supporto del progetto DAT. Ma raramente vediamo aziende redditizie impegnarsi a fondo nel settore crypto.

Abbiamo visto che, mentre Strategy insegue BTC e SharpLink punta su ETH, la situazione è simile. Anche il caso del treasury Solana non è molto diverso.

La fabbrica Solana di Upexi

SharpLink si è quasi completamente trasformata da azienda di affiliate marketing per il gioco d’azzardo a treasury di Ethereum, mentre Upexi, pur mantenendo la vecchia struttura di azienda di marchi di consumo, ha già abbracciato Solana.

Seguo Upexi da un po’ di tempo. Dal punto di vista operativo, negli ultimi cinque esercizi la maggior parte delle sue performance sono state positive. Le acquisizioni di marchi e la crescita dei ricavi sono state buone, così come i margini lordi. Tuttavia, a livello aziendale, Upexi ha registrato perdite nette negli ultimi quattro esercizi.

Forse è proprio questo che ha spinto l’azienda a includere gli asset digitali nei suoi bilanci. Negli ultimi due trimestri, questo cambiamento, seppur modesto, era già visibile. In questo trimestre, però, gli asset digitali sono diventati dominanti nei bilanci aziendali.

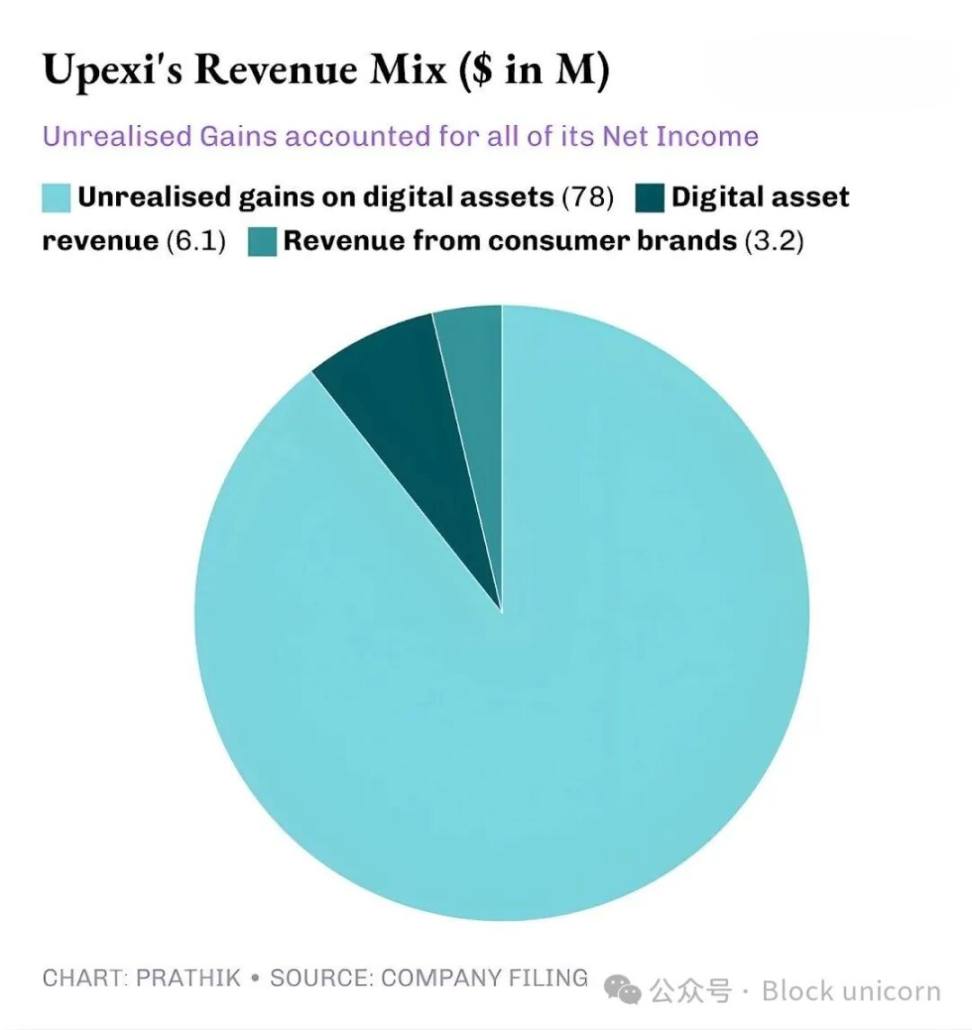

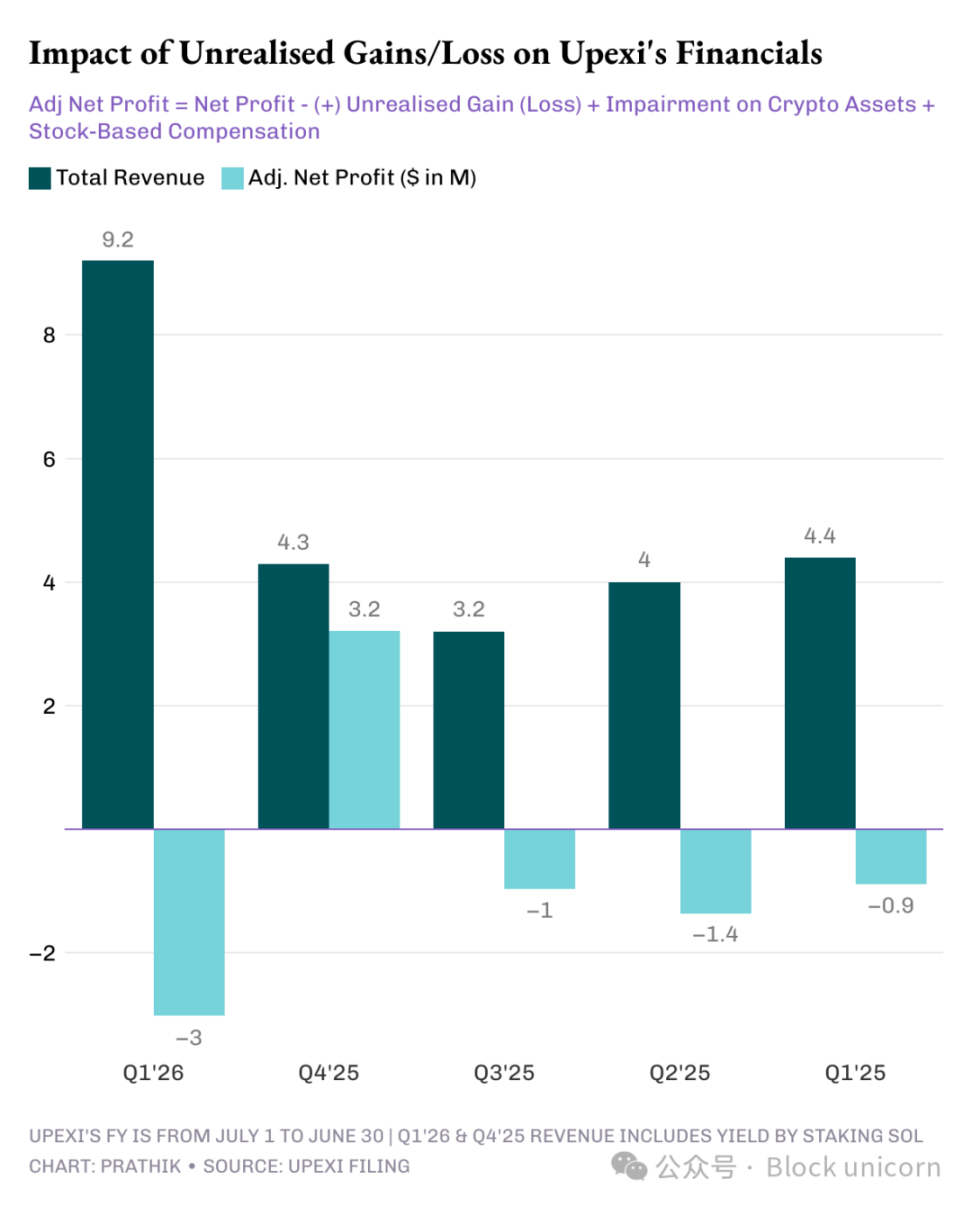

Nel terzo trimestre 2025, Upexi ha registrato ricavi per 9,2 milioni di dollari, di cui 6,1 milioni provenienti dallo staking di SOL e i restanti 3,1 milioni dalla sua attività di marchi di consumo. Per un’azienda di beni di consumo che nel trimestre precedente non aveva ricavi crypto, vedere due terzi dei ricavi provenire dallo staking di asset digitali rappresenta un salto enorme.

Attualmente Upexi detiene 2,07 milioni di token SOL, per un valore superiore a 400 milioni di dollari, di cui circa il 95% è in staking. Solo in questo trimestre, tramite lo staking, ha ottenuto una ricompensa di 31.347 token SOL.

La differenza principale tra Upexi e altri DAT sta nella strategia di acquisizione dei SOL bloccati.

L’azienda ha acquistato circa 1,05 milioni di SOL bloccati a un prezzo medio scontato del 14% rispetto al mercato, con periodi di sblocco che vanno dal 2026 al 2028.

I token bloccati non possono essere venduti al momento, quindi il loro prezzo di mercato è inferiore. Quando questi SOL verranno sbloccati, il loro valore salirà naturalmente al livello dei SOL normali, consentendo a Upexi di ottenere sia le ricompense di staking sia il guadagno intrinseco di prezzo su questi token.

Questa strategia ricorda più quella di un hedge fund che di un normale DAT. Ma quando si guarda al cash flow di Upexi, emergono le stesse preoccupazioni di SharpLink.

Questa strategia è tipica degli hedge fund, non dei normali DAT (Digital Asset Treasury). Ma analizzando il cash flow di Upexi, si riscontrano gli stessi problemi di SharpLink.

Nonostante Upexi abbia dichiarato un utile netto di 66,7 milioni di dollari, di cui 78 milioni sono guadagni non realizzati, l’azienda ha comunque registrato un deflusso di cassa operativo di 9,8 milioni di dollari. Poiché i ricavi dallo staking di SOL non vengono convertiti in valuta fiat, restano ricavi non monetari. Così, l’azienda ha adottato le stesse misure tipiche dei DAT focalizzati sulle riserve di capitale: il finanziamento.

Upexi ha raccolto 200 milioni di dollari tramite obbligazioni convertibili e ha ottenuto una linea di equity financing da 500 milioni di dollari. Il debito a breve termine è passato da 20 a 50 milioni di dollari.

Stesso flywheel, stessi rischi. Cosa succede se SOL si raffredda per un anno?

SharpLink e Upexi stanno creando prodotti davvero ingegnosi. Ma ciò non significa che siano sostenibili nel lungo periodo.

Nessuna risposta semplice

Qui c’è una regola che non posso ignorare: entrambe le aziende stanno gestendo sistemi finanziari che hanno senso solo in condizioni economiche favorevoli. Entrambe hanno costruito treasury che possono scalare con l’attività della rete; entrambe hanno strutturato i rendimenti per integrare le fonti di reddito; e, grazie a queste mosse, sono diventate tra i principali proxy pubblici delle due blockchain Layer-1 più importanti al mondo.

Tuttavia, quasi tutti i loro profitti derivano da guadagni non realizzati, i ricavi in token non sono liquidi, non mostrano segni di conversione sistematica degli asset del treasury in profitto reale, riportano cassa operativa negativa e fanno affidamento sui mercati dei capitali per pagare le spese.

Non è tanto una critica, quanto una realtà e un compromesso che ogni azienda che adotta l’architettura DAT deve affrontare.

Perché questo modello sia sostenibile, deve verificarsi una delle seguenti condizioni: o lo staking diventa davvero un motore di cassa aziendale, finanziando costantemente l’acquisto di asset digitali; oppure l’azienda deve integrare nella propria strategia la vendita programmata di asset digitali per realizzare profitti sistematici.

Non è impossibile. Sharplink ha guadagnato 10,3 milioni di dollari tramite lo staking di ETH, mentre Upexi ha guadagnato 6,08 milioni di dollari tramite lo staking di SOL.

Queste cifre non sono trascurabili. Anche se solo una parte venisse reinvestita nel sistema fiat per supportare le operazioni, il risultato finale potrebbe cambiare.

Fino ad allora, Upexi e Sharplink si trovano di fronte allo stesso dilemma: bilanciare un’innovazione straordinaria con la liquidità dei mercati dei capitali.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli ETF su Solana e XRP hanno appena avuto lanci da record: allora perché i prezzi stanno comunque crollando?

Aave lancia la prima app DeFi che sembra una vera banca — e potrebbe finalmente portare le crypto a tutti

I grafici di Bitcoin indicano un minimo a 75.000$, ma gli analisti prevedono un rally del 40% prima della fine del 2025

Bitcoin finalmente rimbalza, superando le azioni prima dei risultati di Nvidia: il rally di BTC durerà?