Autore: Paramita Venture

I. Sintesi esecutiva e intuizioni strategiche: giochi di potere e rimodellamento macro Il cambio del prossimo presidente della Federal Reserve rimodellerà fondamentalmente l'ambiente di sopravvivenza dell'industria delle criptovalute; questo cambiamento di personale rappresenta un punto di svolta chiave che influenzerà il passaggio degli asset cripto da "asset marginali" a "finanza mainstream". La posizione politica del presidente determina il percorso del mercato cripto nei prossimi quattro anni attraverso due vie principali: l'efficienza della trasmissione della liquidità della politica monetaria e il rigore dell'attuazione della legge GENIUS.

1.1 Conclusione chiave: impatto strategico del cambio di presidente della Fed

Il presidente della Federal Reserve, in quanto "guardiano" del sistema finanziario globale, ha un'influenza che supera di gran lunga quella di un normale governatore di banca centrale. Sebbene il mandato del presidente non coincida con quello del presidente degli Stati Uniti (l'attuale presidente Powell terminerà il suo mandato a maggio 2026), l'influenza diretta del presidente USA sulla nomina garantisce che il nuovo presidente seguirà in larga misura le inclinazioni della politica economica della Casa Bianca. L'amministrazione Trump ha già dichiarato che annuncerà il candidato prima di Natale 2025.

La differenza strategica centrale di questo cambiamento di personale è la seguente: un candidato "colomba" (come Kevin Hassett) rappresenta un'opportunità di mercato rialzista guidata dalla liquidità, mentre un candidato "falco" (come Kevin Warsh) rappresenta una sfida regolamentare strutturale in un ambiente di tassi di interesse elevati. Secondo i dati della piattaforma di previsione di mercato Polymarket, Kevin Hassett è attualmente il favorito con circa l'80% di probabilità di essere nominato.

Un fenomeno importante nei mercati finanziari è che il giudizio del mercato sull'orientamento politico del nuovo presidente (cioè la nomina stessa) avverrà molto prima dell'effettivo aggiustamento delle politiche. Se Hassett verrà ufficialmente nominato, questa aspettativa "colomba" influenzerà immediatamente i flussi di capitale e la valutazione dei derivati, potenzialmente innescando un rally di mercato "guidato dalle aspettative politiche" già nel primo trimestre del 2026, accelerando la ripresa del mercato cripto senza attendere un effettivo taglio dei tassi.

1.2 Panoramica della matrice di rischi e opportunità macro

La principale opportunità macro consiste nel fatto che, se Hassett verrà eletto, la sua posizione favorevole a tagli aggressivi dei tassi ridurrà significativamente il costo opportunità di detenere asset rischiosi, accelerando l'afflusso di capitali istituzionali nel mercato cripto.

Tuttavia, il mercato affronta anche rischi chiave. Un ambiente di tassi elevati combinato con una rigorosa attuazione della legge GENIUS potrebbe amplificare i rischi sistemici intrinseci del mercato cripto. In particolare, il rischio di esclusione di MicroStrategy (MSTR) dagli indici MSCI: se il provider dell'indice determina che la quota di asset digitali di MSTR supera la soglia del 50% del totale degli asset, potrebbe scatenare una vendita passiva fino a 8.8 miliardi di dollari. Questa pressione meccanica di vendita genererebbe un feedback negativo sul mercato, che potrebbe aumentare la volatilità a breve termine anche in un contesto macro leggermente più accomodante.

II. Trasmissione strutturale della politica monetaria macro: liquidità, tassi d'interesse e DXY

Il presidente della Federal Reserve, guidando il consenso del Federal Open Market Committee (FOMC) e attraverso dichiarazioni pubbliche, ha un'influenza decisiva sull'orientamento della politica monetaria. Le differenze nelle posizioni politiche del presidente influenzano direttamente la liquidità di mercato, modificando così le basi di valutazione degli asset cripto.

2.1 Analisi dell'attuale ambiente di tassi elevati e del costo opportunità

All'inizio di dicembre 2025, il FOMC ha votato per abbassare il range obiettivo dei tassi sui federal funds al 3,75%–4,00%. Sebbene sia iniziato un ciclo di tagli, questo livello rimane elevato rispetto ai minimi storici. In questo contesto, il rendimento di asset privi di rischio come contanti e titoli di stato USA è relativamente attraente, aumentando così il costo opportunità di detenere asset cripto ad alto rischio e alta volatilità.

Un presidente "colomba" promuoverà tagli più ampi e rapidi dei tassi, riducendo direttamente il costo del capitale e liberando liquidità di mercato. Ad esempio, secondo un'analisi di Bloomberg, ogni taglio di 0,25% potrebbe aggiungere circa 5-10 miliardi di dollari di liquidità potenziale al mercato cripto. Se si concretizzassero tagli aggressivi, gli investitori istituzionali sarebbero più motivati a riallocare capitali dagli asset finanziari tradizionali a basso rischio verso il mercato cripto.

2.2 Correzione della correlazione storica: meccanismi profondi tra tassi e mercato cripto

I dati storici mostrano un'elevata correlazione tra la performance del mercato cripto e la politica dei tassi della Federal Reserve. Politiche accomodanti, abbassando i tassi privi di rischio, aumentano significativamente l'attrattiva relativa degli asset rischiosi.

È necessario correggere un malinteso comune sulla correlazione storica: il ciclo di rialzo dei tassi della Fed non coincide con un "boom" del mercato cripto. Al contrario, i fatti storici dimostrano che i cicli di rialzo dei tassi della Fed portano solitamente a crolli del mercato cripto. Ad esempio, quando la Fed ha iniziato ad alzare i tassi nel 2018, il prezzo di bitcoin è crollato di circa l'80%. Dopo la pandemia del 2020, invece, la politica di tagli aggressivi e di quantitative easing della Fed ha spinto il prezzo di bitcoin da circa 7.000 dollari a un massimo storico di 69.000 dollari.

Pertanto, equiparare semplicemente "taglio dei tassi" a "mercato rialzista guidato dalla liquidità" è riduttivo. I veri fattori trainanti della liquidità e la propensione globale al rischio sono più strettamente correlati all'andamento del Dollar Index (DXY). I dati mostrano che ogni grande mercato rialzista di bitcoin si è verificato durante periodi di calo del DXY, mentre i mercati ribassisti sono coincisi con la sua ascesa. La posizione politica del nuovo presidente, influenzando la fiducia globale nel dollaro, incide sull'andamento del DXY, che rappresenta un barometro chiave del rischio macro. L'efficacia della politica dipende dalla sua capacità di stabilizzare la fiducia del mercato e, indebolendo la posizione relativa del dollaro, di sostenere indirettamente il prezzo di bitcoin e altri asset rischiosi.

III. Valutazione dettagliata delle posizioni politiche dei principali candidati: atteggiamento regolamentare e confronto sulle CBDC

Le differenze tra i cinque principali candidati in materia di politica monetaria e regolamentazione degli asset digitali costituiscono la variabile centrale per il percorso futuro del mercato.

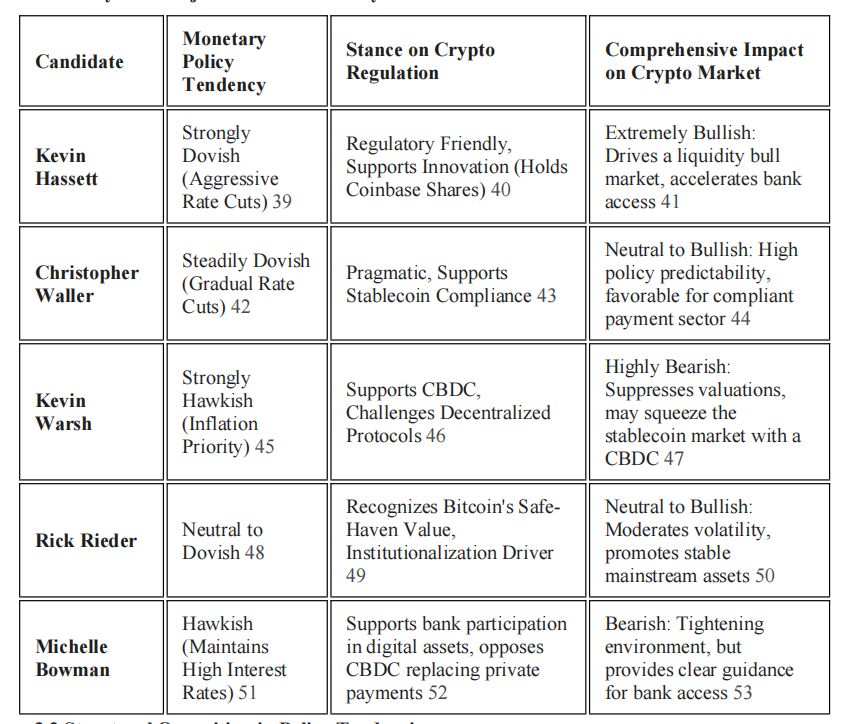

3.1 Analisi delle posizioni politiche dei principali candidati

3.2 Contrapposizione strutturale delle tendenze politiche

Kevin Hassett è considerato il candidato più favorevole all'industria cripto. Ha dichiarato pubblicamente che, se fosse presidente, "taglierebbe subito i tassi". Come principale consigliere economico di Trump, non solo sostiene la creazione di spazi per l'innovazione nella regolamentazione, ma è stato anche consulente di Coinbase e detiene azioni della piattaforma; la sua posizione amichevole verso la regolamentazione è un catalizzatore chiave per un mercato rialzista guidato dalla liquidità.

Kevin Warsh rappresenta invece la posizione più "falco". Sostiene la priorità della lotta all'inflazione, il rialzo dei tassi e la riduzione del bilancio della banca centrale. Ancora più importante, Warsh sostiene pubblicamente lo sviluppo di una CBDC wholesale statunitense, ritenendo che rafforzerebbe la posizione dominante del dollaro nel settore digitale. Questa posizione rappresenta una sfida diretta all'ideologia cripto decentralizzata; la sua politica monetaria "falco" e il sostegno alle CBDC costituiscono un doppio fattore negativo, potenzialmente ritardando i tagli dei tassi e comprimendo lo spazio di mercato delle stablecoin private attraverso la concorrenza della valuta digitale statale.

Christopher Waller è invece un pragmatico neutrale. Come attuale membro del Board della Fed, sostiene tagli graduali dei tassi e ha un atteggiamento aperto verso le stablecoin, riconoscendole come complemento agli strumenti di pagamento e ritenendo che, con una regolamentazione adeguata, possano rafforzare la posizione del dollaro. La sua elezione porterebbe a un ambiente politico relativamente prevedibile, favorevole allo sviluppo a lungo termine delle istituzioni conformi.

Le posizioni di Bowman e Warsh differiscono sottilmente sulla regolamentazione cripto: sebbene Bowman sostenga il mantenimento di tassi elevati, è favorevole alla partecipazione delle banche alle attività sugli asset digitali purché sia garantita la sicurezza e la solidità, ed è scettica sulle CBDC. Ciò indica una preferenza per l'innovazione guidata dal settore privato e per la fornitura di servizi sugli asset digitali all'interno del sistema bancario.

3.3 Il gioco nei dettagli regolamentari: l'esecutore della legge GENIUS

La legge GENIUS è ormai legge; uno dei compiti principali del nuovo presidente sarà definire i dettagli regolamentari. Il contrasto tra i due principali candidati sull'attuazione della legge è cruciale. Hassett potrebbe promuovere un quadro regolamentare più flessibile, consentendo una rapida espansione delle stablecoin in condizioni di conformità e favorendo l'integrazione tra dollaro on-chain e sistema finanziario tradizionale. Warsh, invece, potrebbe utilizzare la sua discrezionalità per imporre requisiti di conformità più severi in materia di antiriciclaggio (AML) e riserve, limitando così la crescita delle stablecoin private e spianando indirettamente la strada alle CBDC statali. Questo gioco sui dettagli regolamentari determinerà la scala e la natura futura del "dollaro on-chain".

IV. Legge GENIUS: quadro regolamentare delle stablecoin e confini della conformità del settore

La legge GENIUS è stata firmata dal presidente nel luglio 2025, istituendo il primo quadro federale per la regolamentazione delle stablecoin di pagamento negli Stati Uniti. La legge impone agli emittenti di stablecoin di seguire regole rigorose simili a quelle delle istituzioni finanziarie tradizionali, rimodellando profondamente le regole di interazione del dollaro on-chain.

4.1 Interpretazione delle disposizioni chiave: riserva al 100% e requisiti AML

Il fulcro della legge GENIUS è la protezione dei consumatori e il rafforzamento della posizione del dollaro. La legge richiede agli emittenti di stablecoin di:

1. Riserva al 100%: Devono detenere riserve equivalenti all'importo emesso, sotto forma di Treasury USA, depositi bancari o altri asset liquidi a breve termine simili.

2. Trasparenza e audit: Devono divulgare mensilmente la composizione delle riserve e presentare una relazione di audit indipendente annuale (per emittenti con capitalizzazione superiore a 5 miliardi di dollari).

3. Requisiti AML: Gli emittenti sono esplicitamente soggetti al Bank Secrecy Act, che richiede l'istituzione di efficaci programmi di conformità AML e sanzioni.

Inoltre, la legge richiede che tutti gli emittenti di stablecoin abbiano la capacità tecnica di congelare, sequestrare o distruggere le stablecoin emesse secondo le disposizioni di legge. Questo segna l'inizio della regolamentazione del "dollaro on-chain" secondo standard simili a quelli bancari tradizionali.

4.2 La clausola di divieto di pagamento di interessi e la trasformazione strutturale dell'ecosistema DeFi

Una delle disposizioni più strutturalmente impattanti della legge è il divieto esplicito per gli emittenti di stablecoin di pagare interessi o rendimenti agli investitori in qualsiasi forma (contanti, token o altro). Questa disposizione mira a evitare che le stablecoin siano percepite come "depositi ombra", riducendo i rischi per la stabilità finanziaria o l'elusione della regolamentazione bancaria.

Questa regola elimina alla radice il modello di business delle "stablecoin a rendimento nativo". In futuro, la generazione di rendimento nella DeFi dipenderà maggiormente dalle attività dei protocolli on-chain (come interessi sui prestiti, commissioni di trading), piuttosto che dai rendimenti delle riserve degli emittenti. Il Tesoro è inoltre incaricato di adottare un'interpretazione ampia per garantire che gli emittenti non possano offrire interessi o rendimenti tramite mezzi indiretti.

Sebbene la legge offra un percorso di conformità per gli asset digitali, imponendo agli emittenti la capacità di "congelare/distruggere" e la riserva al 100%, sacrifica in modo significativo lo spirito di decentralizzazione, incarnando un **"paradossale centralismo delle stablecoin conformi"**. Il rigore con cui il nuovo presidente applicherà questi requisiti centralizzati determinerà quanto le stablecoin potranno integrarsi nella finanza tradizionale e quante caratteristiche degli asset digitali potranno conservare.

4.3 Analisi dell'impatto sistemico delle riserve delle stablecoin sul mercato dei Treasury USA

Poiché la legge GENIUS richiede che le stablecoin siano garantite da Treasury USA o dollari, il mercato delle stablecoin è diventato un partecipante non trascurabile nel mercato dei Treasury.

Una ricerca della Bank for International Settlements (BIS) ha rivelato il rischio asimmetrico delle stablecoin sul mercato dei Treasury: un afflusso netto di stablecoin pari a 2 deviazioni standard può ridurre il rendimento dei Treasury a 3 mesi di 2-2,5 punti base in 10 giorni; ma un deflusso di pari entità può aumentare il rendimento di 2-3 volte rispetto all'effetto dell'afflusso. Questa asimmetria implica che, in caso di panico di mercato o incertezza regolamentare che provochi massicci riscatti, le vendite di stablecoin potrebbero avere un impatto sproporzionato sul mercato dei Treasury a breve termine. Il rigore e la trasparenza della regolamentazione imposta dal presidente della Fed influenzeranno direttamente la portata di questo rischio sistemico.

V. Opportunità di integrazione con la finanza tradizionale e trasmissione dei rischi sistemici

Il nuovo presidente della Federal Reserve deciderà il grado di apertura del sistema bancario all'industria cripto, influenzando se il settore manterrà un "ecosistema indipendente" o si integrerà con la finanza mainstream.

5.1 Accesso al sistema bancario e ruolo della RegTech

La posizione politica del presidente influenzerà direttamente la possibilità per banche e istituzioni finanziarie non bancarie di fornire servizi conformi alle aziende cripto. Michelle Bowman, membro del Board della Fed, sostiene esplicitamente la partecipazione delle banche agli asset digitali purché sia garantita la sicurezza e la solidità, ritenendo che la regolamentazione non debba ostacolare l'innovazione bancaria, altrimenti questa potrebbe spostarsi verso settori non bancari meno trasparenti.

Se verrà eletto un presidente "colomba", il suo sostegno alla RegTech potrebbe accelerare la collaborazione bancaria. Ad esempio, la blockchain RegTech ha già sviluppato applicazioni che consentono verifiche AML e KYC rapide e quasi a costo zero tramite la tecnologia blockchain. Il sostegno della Fed a queste tecnologie abbasserebbe notevolmente la soglia di conformità per le banche che vogliono entrare nel settore cripto.

Inoltre, il mercato finanziario tokenizzato rappresenta la tendenza futura di integrazione tra finanza tradizionale e mondo cripto. Le stablecoin potrebbero svolgere un ruolo chiave nella conversione di titoli in token digitali e nell'implementazione di regolamenti DvP (Delivery versus Payment) in tempo reale e a basso costo, aumentando così la liquidità e la velocità delle transazioni.

5.2 Amplificatore di rischio istituzionale: il feedback loop dell'esclusione di MicroStrategy dagli indici

I flussi di capitale istituzionale rappresentano il principale meccanismo di trasmissione tra il mercato cripto e la politica della Fed. MicroStrategy (MSTR), il più grande detentore aziendale di bitcoin, possiede oltre 640.000 bitcoin ed è considerata dagli investitori istituzionali come un proxy azionario di bitcoin. La correlazione tra il prezzo di MSTR e quello di bitcoin ha raggiunto 0,97, mostrando un effetto di risonanza molto forte.

Tuttavia, MSTR affronta un rischio sistemico significativo. Uno dei maggiori provider di indici globali, MSCI, sta valutando una regola secondo cui le società con asset digitali superiori al 50% del totale degli asset saranno escluse dagli indici; la quota di bitcoin di MSTR supera già il 77% del totale degli asset.

Se MSCI decidesse l'esclusione a gennaio 2026, potrebbe scatenare una pressione di vendita passiva da parte degli ETF indicizzati fino a 8.8 miliardi di dollari. Questa vendita sarebbe meccanica e obbligatoria, indipendente dai fondamentali di bitcoin. Una volta innescata, si creerebbe un feedback loop sistemico negativo: presidente "falco" mantiene politiche restrittive → pressione macro → calo del prezzo di BTC → aumento del rischio di esclusione di MSTR → vendita passiva degli indici → ulteriore calo di BTC.

L'attivazione di questo rischio meccanico è direttamente collegata alle politiche del nuovo presidente della Fed. Se una politica "falco" porta a una stretta della liquidità macro, gli asset rischiosi rimarranno sotto pressione, aumentando la probabilità di calo del prezzo di MSTR e di esclusione dagli indici, con un impatto sproporzionato su un mercato cripto poco liquido.

5.3 Approfondimento della correlazione tra bitcoin e indici azionari tradizionali

L'impatto delle politiche macro si riflette anche nel grado di correlazione tra asset cripto e mercati tradizionali. Attualmente, la correlazione tra bitcoin e il Nasdaq 100 ha superato 0,72. Ciò conferma che, agli occhi degli investitori istituzionali, bitcoin è ancora considerato parte degli asset azionari rischiosi in un ambiente "risk-on", piuttosto che uno strumento di copertura. La politica del presidente influenzerà la propensione al rischio complessiva, impattando simultaneamente la valutazione degli asset cripto e delle azioni tecnologiche.

VI. Conclusioni e prospettive a lungo termine

Il cambio del prossimo presidente della Federal Reserve sarà un fattore decisivo nel rimodellare l'ambiente macroeconomico futuro dell'industria delle criptovalute. Questo cambiamento di personale non influenzerà solo la volatilità dei prezzi e la liquidità di breve termine, ma determinerà anche il quadro regolamentare del settore cripto e il grado di integrazione con la finanza tradizionale nei prossimi quattro anni.

Nel lungo periodo, l'attuazione della legge GENIUS costringerà il "dollaro on-chain" a essere più sicuro e trasparente, ma al prezzo che gli emittenti dovranno sacrificare parte dello spirito di decentralizzazione e accettare rigorosi requisiti di centralizzazione (come la capacità di congelare e distruggere). Il mercato delle stablecoin tenderà verso la concentrazione e un'elevata conformità.

Per gli investitori istituzionali e professionali, la chiave è comprendere con precisione l'impatto differenziato delle diverse posizioni politiche dei presidenti sul mercato cripto. La gestione anticipata delle aspettative politiche e il controllo dei rischi sistemici come l'esclusione di MSTR dagli indici sono fondamentali. Solo considerando l'analisi delle politiche macro come indicatore centrale di gestione del rischio sarà possibile cogliere le opportunità e affrontare le sfide in questo punto di svolta storico.