I deflussi di capitali dagli ETF cripto rendono ancora redditizi gli emittenti come BlackRock?

Le entrate da commissioni degli ETF cripto di BlackRock sono diminuite del 38%, dimostrando che il business degli ETF non può sfuggire al ciclo di mercato.

Titolo originale: When Wrappers Run Red

Autore originale: Prathik Desai, Token Dispatch

Traduzione originale: Luffy, Foresight News

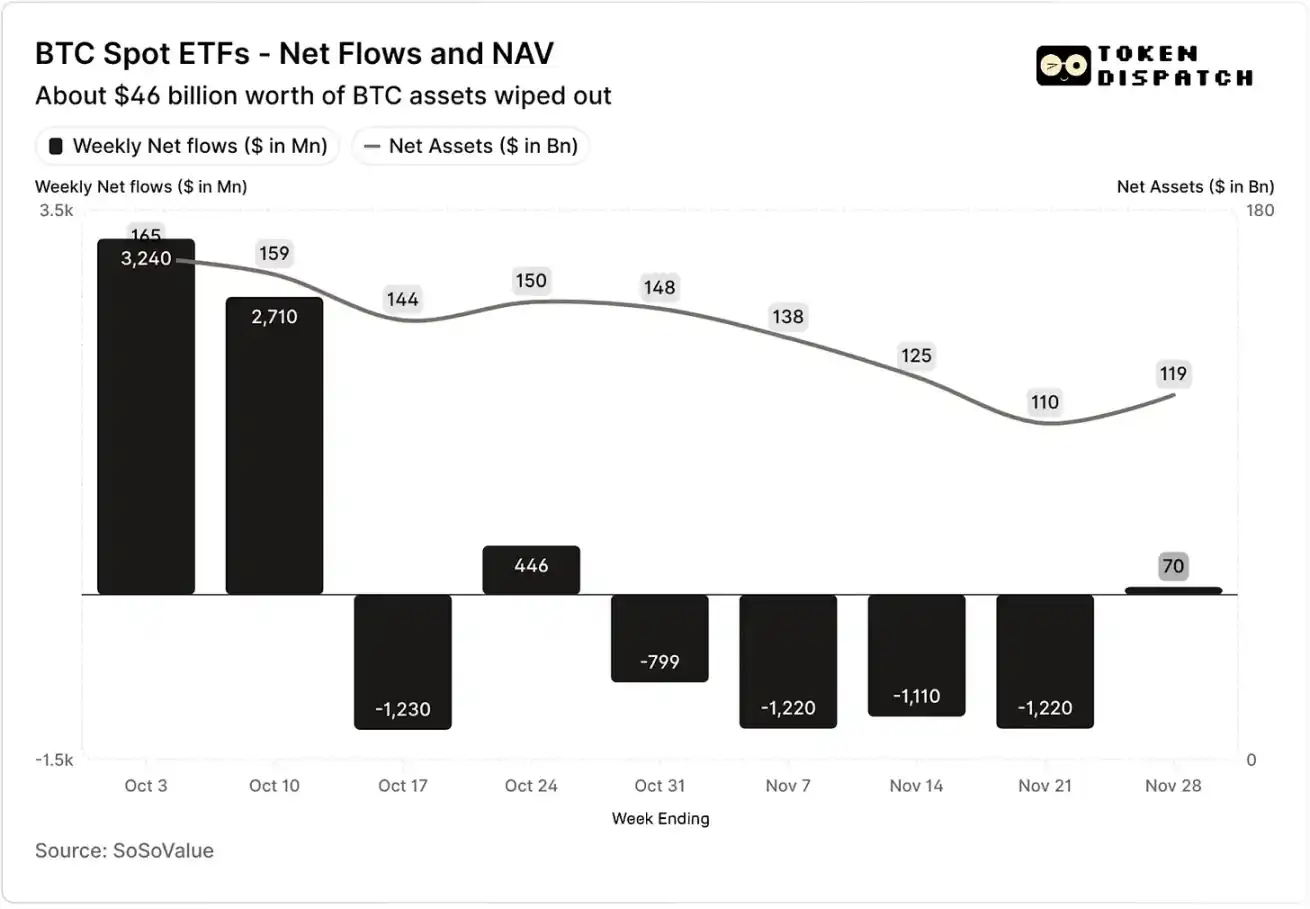

Nelle prime due settimane di ottobre 2025, gli ETF spot su bitcoin hanno attirato rispettivamente 3.2 miliardi di dollari e 2.7 miliardi di dollari in afflussi di capitale, stabilendo il record per il più alto e il quinto più alto afflusso netto settimanale del 2025.

Prima di ciò, gli ETF su bitcoin sembravano destinati a raggiungere un risultato di "nessuna settimana consecutiva di deflussi" nella seconda metà del 2025.

Tuttavia, il più grave evento di liquidazione nella storia delle criptovalute è arrivato inaspettatamente. Questa evaporazione di asset per un valore di 19 miliardi di dollari ancora oggi lascia il mercato crypto con il fiato sospeso.

Afflussi netti di capitale e valore patrimoniale netto degli ETF spot su bitcoin in ottobre e novembre

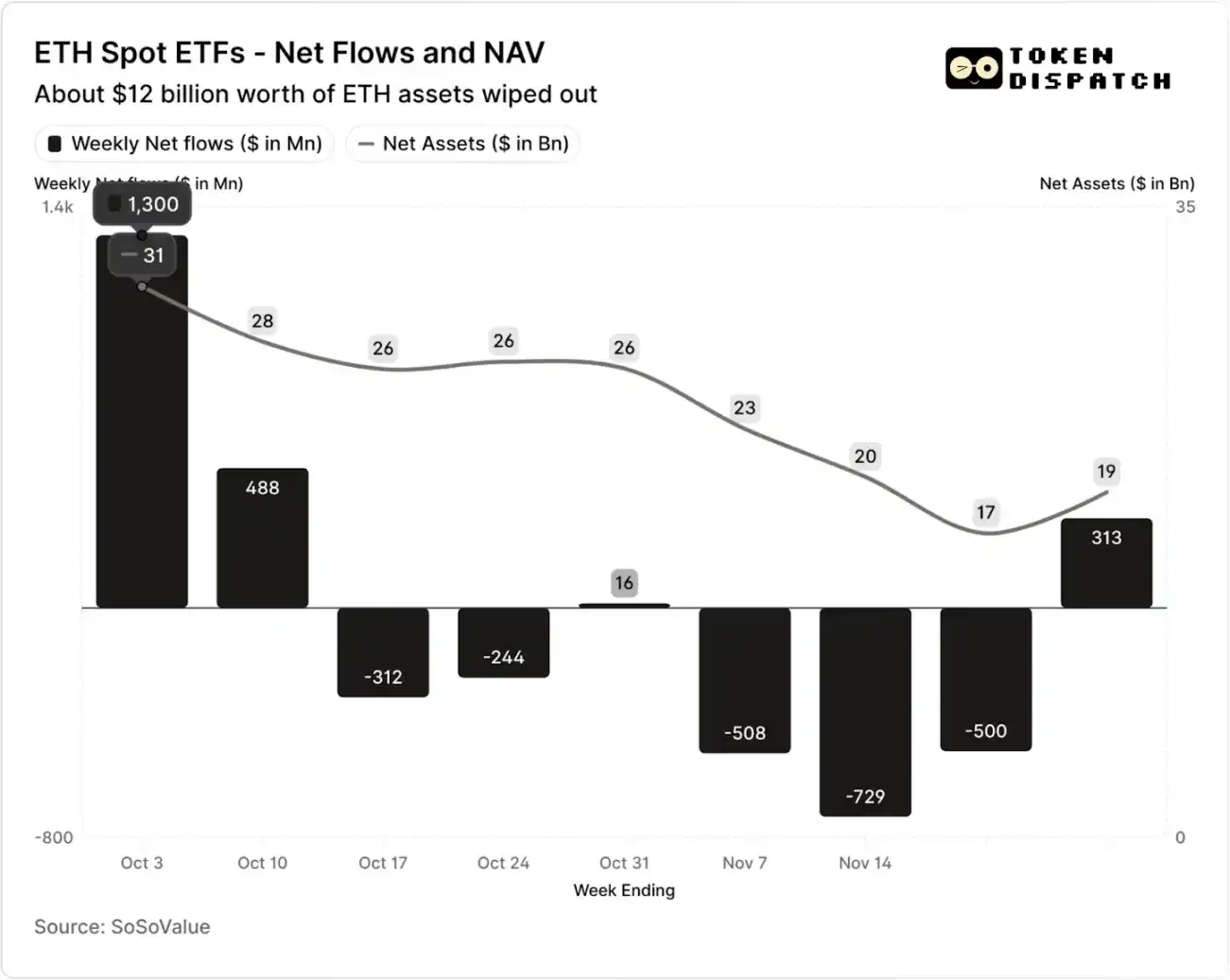

Afflussi netti di capitale e valore patrimoniale netto degli ETF spot su ethereum in ottobre e novembre

Tuttavia, nelle sette settimane successive all’evento di liquidazione, gli ETF su bitcoin ed ethereum hanno registrato deflussi in cinque settimane, rispettivamente per oltre 5 miliardi di dollari e 2 miliardi di dollari.

Alla settimana del 21 novembre, il valore patrimoniale netto (NAV) degli asset gestiti dagli emittenti di ETF su bitcoin si era ridotto da circa 164.5 miliardi di dollari a 110.1 miliardi di dollari; il NAV degli ETF su ethereum si era quasi dimezzato, passando da 30.6 miliardi di dollari a 16.9 miliardi di dollari. Questo calo è stato in parte dovuto alla diminuzione dei prezzi di bitcoin ed ethereum stessi, oltre che al riscatto di alcuni token. In meno di due mesi, il valore patrimoniale netto combinato degli ETF su bitcoin ed ethereum si è ridotto di circa un terzo.

Il calo dei flussi di capitale riflette non solo il sentimento degli investitori, ma influisce direttamente anche sulle entrate da commissioni degli emittenti di ETF.

Gli ETF spot su bitcoin ed ethereum sono delle "macchine da soldi" per emittenti come BlackRock, Fidelity, Grayscale, Bitwise e altri. Ogni fondo addebita commissioni in base alla dimensione degli asset detenuti, solitamente espresse come tasso annuo, ma effettivamente calcolate sul NAV giornaliero.

Ogni giorno, i trust che detengono quote di bitcoin o ethereum vendono una parte delle loro posizioni per pagare le commissioni e altre spese operative. Per gli emittenti, ciò significa che le loro entrate annuali sono approssimativamente pari al patrimonio gestito (AUM) moltiplicato per il tasso di commissione; per i detentori, questo comporta una graduale diluizione della quantità di token posseduti nel tempo.

Il range delle commissioni degli emittenti di ETF va dallo 0.15% al 2.50%.

Il riscatto o il deflusso di capitali di per sé non genera direttamente profitti o perdite per gli emittenti, ma i deflussi riducono la dimensione degli asset gestiti, diminuendo così la base su cui vengono calcolate le commissioni.

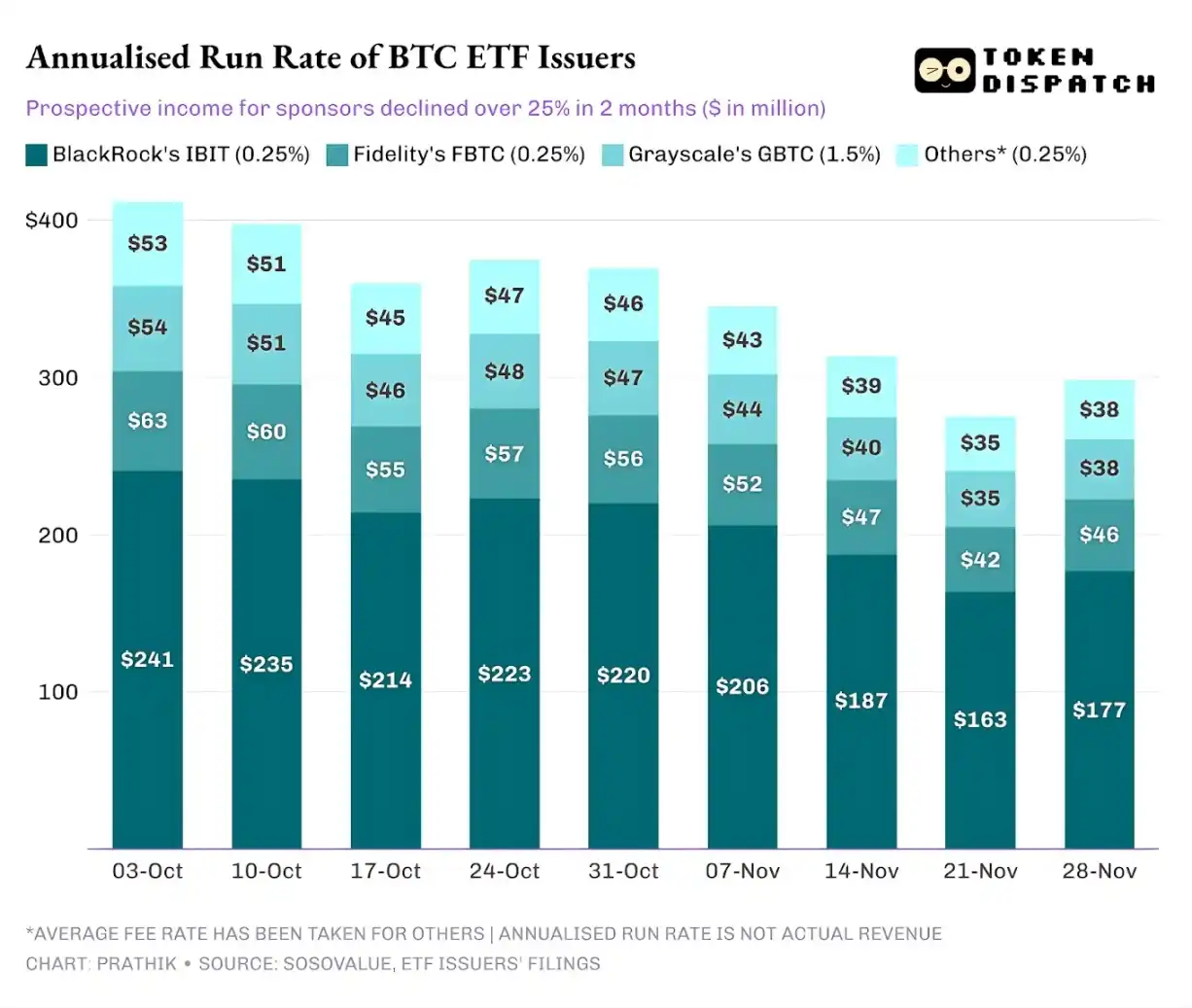

Il 3 ottobre, il totale degli asset gestiti dagli emittenti di ETF su bitcoin ed ethereum aveva raggiunto i 195 miliardi di dollari e, considerando i tassi di commissione sopra menzionati, il pool di commissioni era notevole. Ma al 21 novembre, il patrimonio residuo di questi prodotti era solo di circa 127 miliardi di dollari.

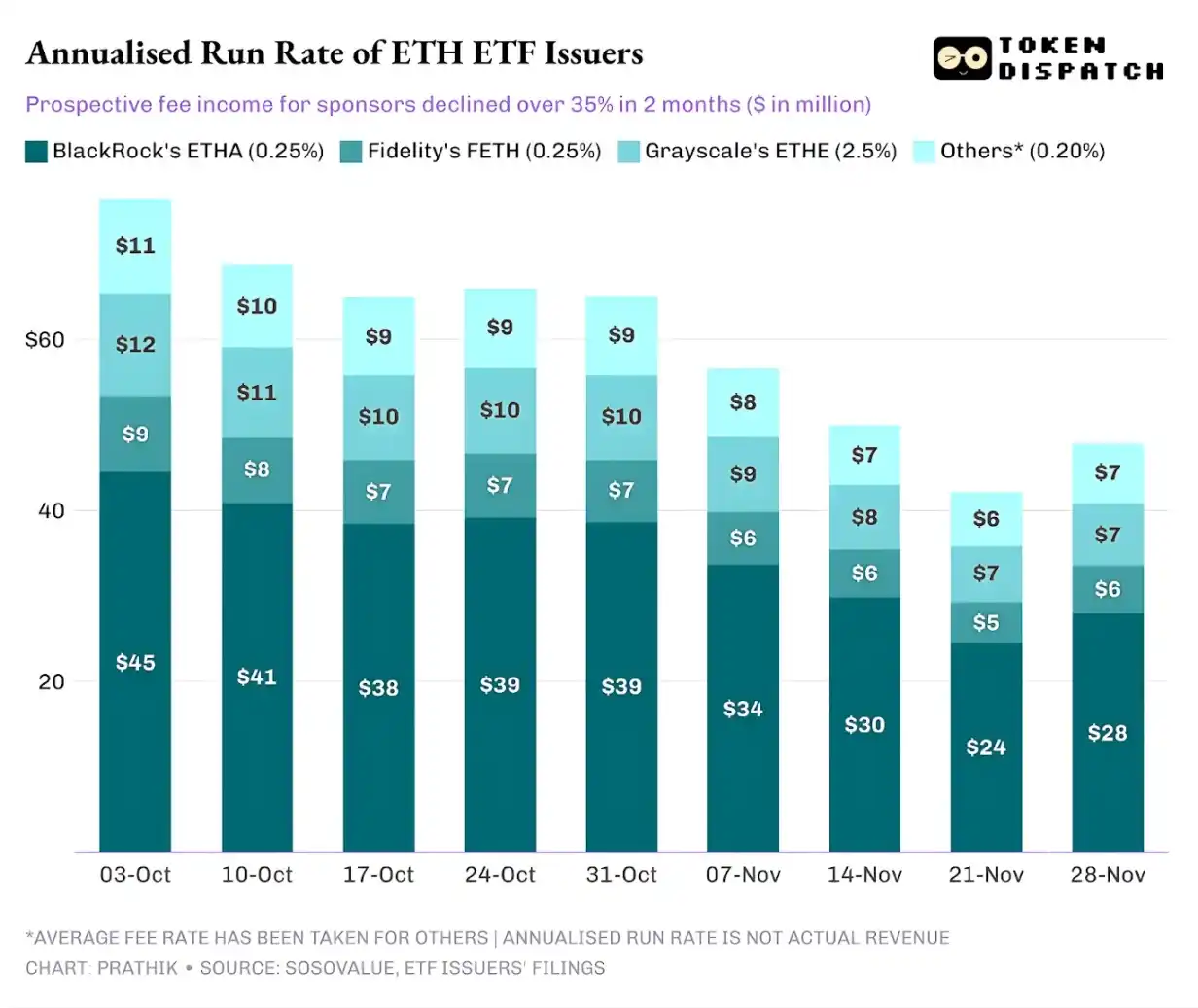

Se si calcolano le entrate annualizzate da commissioni in base agli asset gestiti nei fine settimana, negli ultimi due mesi le potenziali entrate degli ETF su bitcoin sono diminuite di oltre il 25%; gli emittenti di ETF su ethereum sono stati ancora più colpiti, con un calo delle entrate annualizzate del 35% nelle ultime nove settimane.

Più grande è la scala di emissione, più grave è il crollo

Dal punto di vista di un singolo emittente, i flussi di capitale mostrano tre tendenze leggermente diverse.

Per BlackRock, la sua attività è caratterizzata dalla coesistenza di "effetto scala" e "volatilità ciclica". IBIT ed ETHA sono diventate la scelta predefinita per gli investitori istituzionali che vogliono allocare bitcoin ed ethereum tramite ETF. Questo permette al più grande gestore patrimoniale del mondo di addebitare una commissione dello 0.25% su una base di asset enorme, specialmente quando, all'inizio di ottobre, il patrimonio gestito aveva raggiunto livelli record, generando profitti molto elevati. Tuttavia, ciò significa anche che, quando i grandi detentori hanno scelto di ridurre il rischio a novembre, IBIT ed ETHA sono diventati i principali obiettivi di vendita.

I dati lo confermano: le entrate annualizzate da commissioni degli ETF su bitcoin ed ethereum di BlackRock sono diminuite rispettivamente del 28% e del 38%, superando il calo medio del settore del 25% e del 35%.

La situazione di Fidelity è simile a quella di BlackRock, ma su scala più ridotta. Anche i suoi fondi FBTC e FETH hanno seguito il ritmo di "prima afflussi, poi deflussi": l'entusiasmo del mercato di ottobre è stato infine sostituito dai deflussi di novembre.

La storia di Grayscale riguarda invece più "problemi ereditati dal passato". Un tempo, GBTC ed ETHE erano l'unico canale su larga scala per molti investitori statunitensi per allocare bitcoin ed ethereum tramite conti di intermediazione. Ma con BlackRock, Fidelity e altri istituti che ora guidano il mercato, il monopolio di Grayscale non esiste più. A peggiorare le cose, la struttura ad alto tasso di commissione dei suoi prodotti iniziali ha portato a una pressione costante di deflussi negli ultimi due anni.

Le prestazioni del mercato di ottobre-novembre confermano questa tendenza degli investitori: quando il mercato è favorevole, i capitali si spostano verso prodotti con commissioni più basse; quando il mercato si indebolisce, le posizioni vengono ridotte su tutta la linea.

Le commissioni dei primi prodotti crypto di Grayscale sono 6-10 volte superiori a quelle degli ETF a basso costo. Sebbene le alte commissioni possano aumentare i dati sulle entrate, i costi elevati continuano a allontanare gli investitori, riducendo la base di asset su cui vengono calcolate le commissioni. I fondi rimasti sono spesso vincolati da costi di attrito come tasse, mandati di investimento o processi operativi, piuttosto che da una scelta attiva degli investitori; e ogni deflusso ricorda al mercato che, appena si presenta un'opzione migliore, più detentori abbandoneranno i prodotti ad alto costo.

Questi dati sugli ETF rivelano alcune caratteristiche chiave dell'attuale processo di istituzionalizzazione delle criptovalute.

Il mercato degli ETF spot di ottobre-novembre dimostra che la gestione degli ETF crypto è ciclica quanto il mercato degli asset sottostanti. Quando i prezzi degli asset salgono e le notizie di mercato sono positive, gli afflussi di capitale aumentano le entrate da commissioni; ma appena l'ambiente macro cambia, i capitali si ritirano rapidamente.

Sebbene i grandi emittenti abbiano costruito canali di "raccolta commissioni" efficienti su bitcoin ed ethereum, la volatilità di ottobre-novembre dimostra che anche questi canali non sono immuni dagli shock ciclici del mercato. Per gli emittenti, la questione centrale è come trattenere gli asset durante una nuova ondata di shock di mercato, evitando che le entrate da commissioni subiscano forti oscillazioni a seconda delle condizioni macroeconomiche.

Sebbene gli emittenti non possano impedire agli investitori di riscattare le quote durante le ondate di vendita, i prodotti a rendimento possono in una certa misura attenuare il rischio di ribasso.

Gli ETF covered call possono offrire agli investitori un reddito da premi (nota: una covered call è una strategia di investimento in opzioni in cui l'investitore, detenendo l'asset sottostante, vende un numero corrispondente di contratti di opzioni call. Attraverso la riscossione dei premi, questa strategia mira a migliorare i rendimenti delle posizioni o a coprire parte del rischio.), compensando in parte il calo dei prezzi degli asset sottostanti; anche i prodotti di staking sono una direzione praticabile. Tuttavia, questi prodotti devono prima superare la revisione normativa prima di poter essere ufficialmente lanciati sul mercato.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Kalshi firma un accordo esclusivo con CNBC mentre i mercati delle previsioni entrano nei media mainstream

Kalshi ha inoltre annunciato questa settimana di essere diventato il partner ufficiale dei mercati predittivi di CNN. Il concorrente Polymarket ha stretto partnership con Yahoo Finance e con la lega di arti marziali miste UFC.

Le azioni di Solmate, il tesoro di Solana, salgono dell'11% dopo l'annuncio della fusione con RockawayX

Solana treasury Solmate e la veterana società di venture capital e infrastrutture crypto RockawayX hanno annunciato piani per una fusione interamente azionaria che dovrebbe concludersi all'inizio del prossimo anno. Solmate aveva precedentemente annunciato l'intenzione di adottare una strategia aggressiva di fusioni e acquisizioni per rafforzare le sue operazioni di tesoreria e staking.

Breakout Ethereum perps DEX Lighter lancia il trading spot

Lighter, il DEX di perps basato su Ethereum, sta lanciando il trading sul mercato spot, iniziando con ETH. Lighter, recentemente valutato 1.5 miliardi di dollari, è stato molto attivo nello sviluppo nelle ultime settimane, introducendo il trading di perps su azioni, a partire da COIN e HOOD, ed espandendo le offerte nel settore del cambio valutario.

"Sostenuto da nulla": Peter Schiff afferma che bitcoin non può competere con l’oro tokenizzato nel dibattito con CZ

Schiff ha presentato la recente performance di bitcoin come prova di una domanda in calo, sostenendo che abbia sottoperformato rispetto all’oro anche in presenza di afflussi negli ETF, accumulo da parte delle aziende e un intenso clamore di mercato. CZ ha risposto che l’utilizzo nel mondo reale, incluso lo shopping quotidiano tramite carte collegate alle criptovalute, dimostra che l’utilità di bitcoin va oltre la semplice speculazione.