La grande trasformazione della Federal Reserve: dal QT all’RMP, come cambierà radicalmente il mercato entro il 2026?

La natura, il mistero delle dimensioni e l'impatto sugli asset rischiosi di RMP.

Autore: Wang Yongli

Nei mercati finanziari globali in rapido cambiamento, ogni decisione della Federal Reserve attira l’attenzione di innumerevoli investitori. Negli ultimi anni, la nostra vita economica è stata come una montagna russa, a volte accelerando, a volte rallentando. Tra i numerosi strumenti di politica monetaria, una nuova strategia chiamata “Reserve Management Purchases” (RMP) sta emergendo silenziosamente, preannunciando un nuovo capitolo di “allentamento invisibile” nei mercati finanziari.

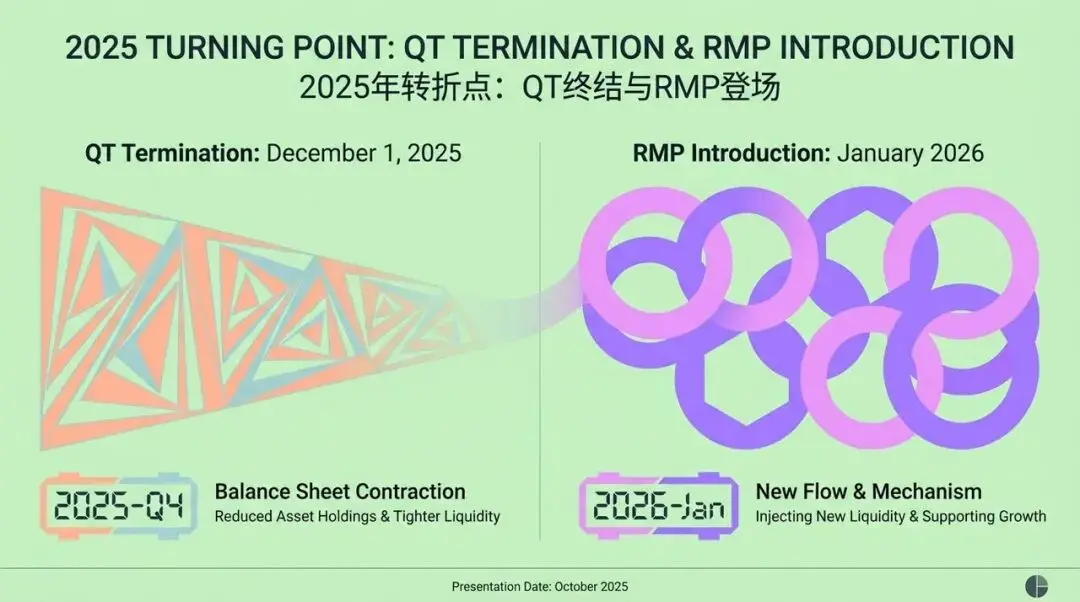

Punto di svolta chiave nel 2025: fine del QT e debutto dell’RMP

Immagina: nel quarto trimestre del 2025, i mercati finanziari globali raggiungono una pietra miliare importante. La Federal Reserve, la banca centrale più influente al mondo, prende una decisione storica. Dopo quasi tre anni di “Quantitative Tightening” (QT)—cioè una massiccia riduzione del bilancio—annuncia ufficialmente: il 1° dicembre 2025, il piano QT terminerà!

Tuttavia, la storia non finisce qui. Subito dopo, nel gennaio 2026, una nuova strategia, RMP (Reserve Management Purchases), fa il suo debutto ufficiale. Questo nuovo strumento, dal nome apparentemente accademico, ha subito scatenato un putiferio a Wall Street. La Federal Reserve lo definisce come un’“operazione tecnica” volta a mantenere un livello “adeguato” di liquidità nel sistema finanziario, per rispondere alla crescita naturale della domanda.

Il linguaggio ufficiale della Federal Reserve tende a presentarlo come un aggiustamento tecnico e di routine per garantire il regolare funzionamento del sistema finanziario. Ma questo contrasta nettamente con l’interpretazione diffusa del mercato—un “allentamento nascosto”.

Tuttavia, il mercato lo interpreta generalmente come una forma di “allentamento nascosto”, ritenendo che la Federal Reserve stia per “iniettare liquidità”. Quale di queste due interpretazioni opposte è più vicina alla verità? E come influenzerà l’arrivo dell’RMP le nostre future strategie di investimento?

Fine del QT: l’“aspirapolvere” finanziario incontra resistenza

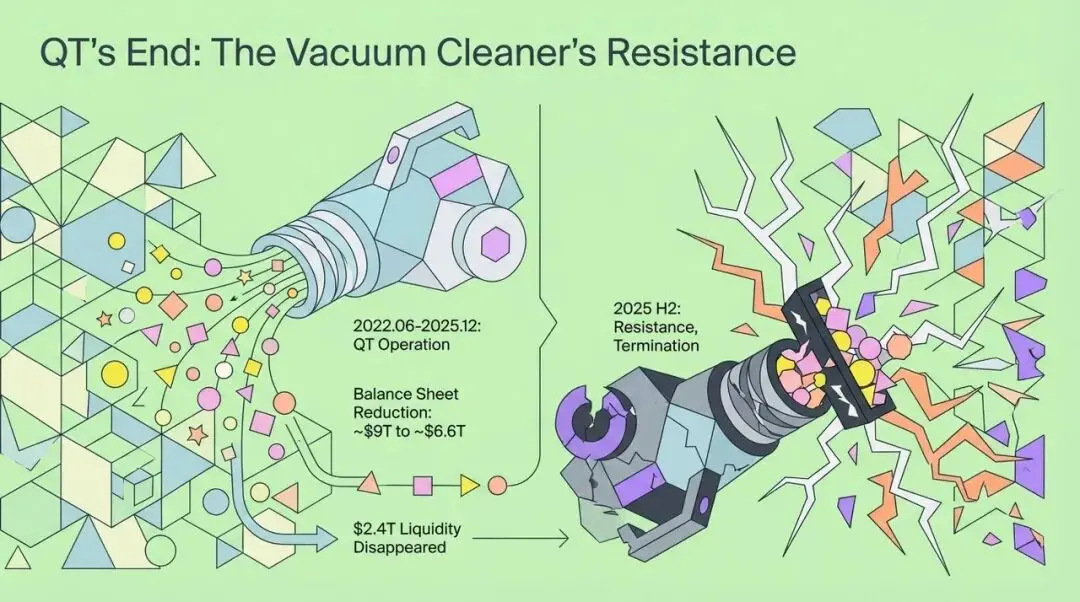

Per comprendere l’impatto profondo dell’RMP, dobbiamo prima rivedere la fine del QT. Fino alla fine del 2025, la politica di Quantitative Tightening della Federal Reserve ha agito come un enorme “aspirapolvere”, risucchiando costantemente liquidità dal sistema finanziario globale. Dal suo avvio nel giugno 2022, in soli tre anni, il bilancio della Federal Reserve è sceso dal picco di quasi 9 trilioni di dollari a circa 6,6 trilioni di dollari, il che significa che 2,4 trilioni di dollari di liquidità sono scomparsi dal mercato.

Tuttavia, nella seconda metà del 2025, questo “aspirapolvere” ha incontrato una resistenza senza precedenti. La decisione della Federal Reserve di terminare il QT nella riunione di ottobre di quell’anno non è stata presa perché l’obiettivo di inflazione era stato pienamente raggiunto, ma per una profonda preoccupazione per la stabilità finanziaria.

Possiamo paragonare il mercato monetario di allora a un enorme serbatoio d’acqua. Sebbene il volume totale d’acqua sembrasse abbondante, la maggior parte era intrappolata in pochi “contenitori”, mentre i vasti “campi”—cioè i settori microeconomici che necessitano realmente di fondi—rimanevano aridi o addirittura screpolati. Questo squilibrio strutturale della liquidità è la ragione fondamentale per cui la Federal Reserve si è rivolta all’RMP.

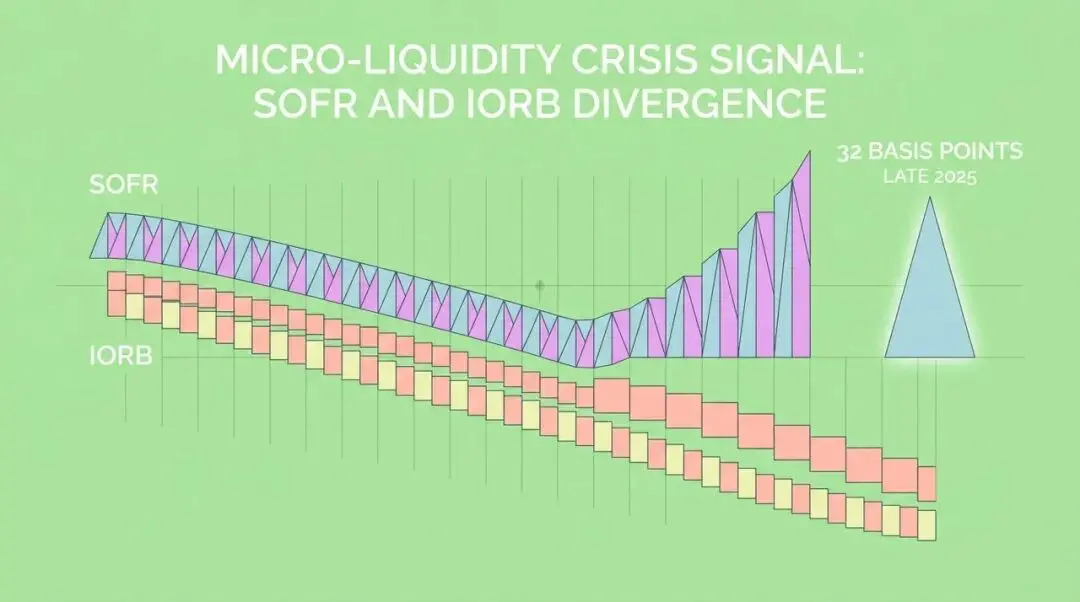

Segnali di crisi di liquidità micro: divergenza tra SOFR e IORB

Cosa ha costretto la Federal Reserve ad abbandonare la riduzione del bilancio? Una serie di segnali di “crisi di liquidità micro” nel 2025 sono stati la chiave. Il più notevole è stata la strana divergenza tra il tasso di finanziamento overnight garantito (SOFR) e il tasso di interesse sulle riserve (IORB)—un significativo differenziale positivo.

Ciò significa che le banche preferivano pagare un premio più alto per prendere in prestito sul mercato (SOFR) piuttosto che utilizzare le proprie riserve apparentemente “abbondanti” presso la Federal Reserve (IORB). Questo fenomeno rivela profonde contraddizioni interne al sistema finanziario:

- Distribuzione della liquidità estremamente disomogenea: sebbene in totale le riserve bancarie sembrino sufficienti, in realtà sono concentrate in poche grandi istituzioni.

- Cambiamento nei comportamenti bancari: sotto la pressione regolamentare, le banche sono più caute che mai nella gestione della liquidità, e non prestano facilmente fondi anche se sono inattivi.

Un altro fattore chiave è lo squilibrio tra domanda e offerta di collateral e contanti. Per finanziare il massiccio deficit fiscale, il Tesoro degli Stati Uniti ha emesso una quantità record di titoli di stato. Questi nuovi titoli sono affluiti come uno tsunami nel mercato dei repo, richiedendo grandi quantità di contanti. Tuttavia, la politica QT aveva già drenato la liquidità dal sistema, creando una situazione in cui “troppi collateral inseguono troppo pochi contanti”, spingendo direttamente verso l’alto i tassi repo.

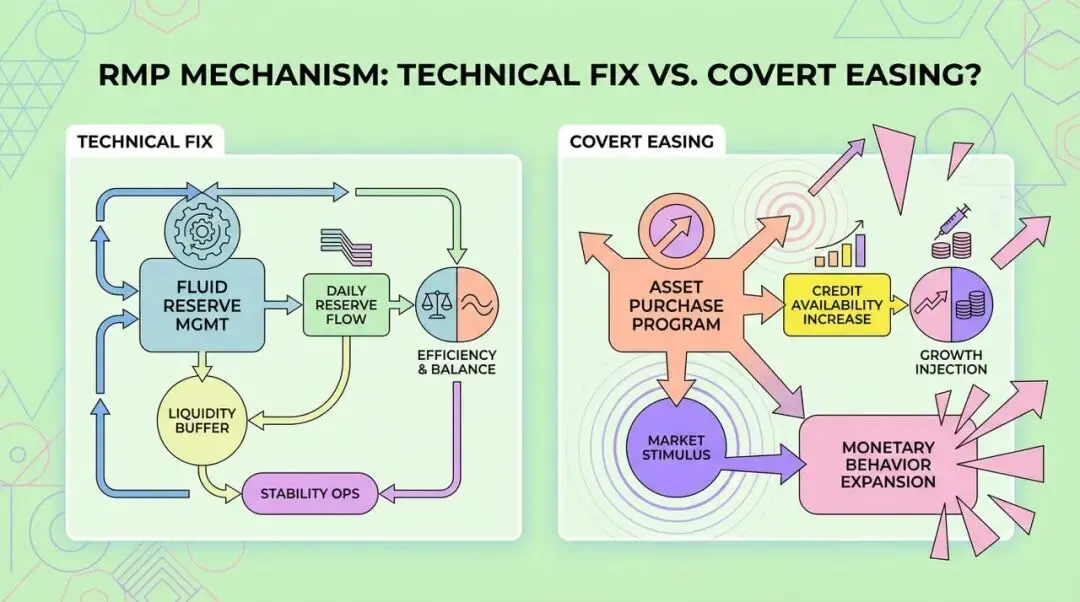

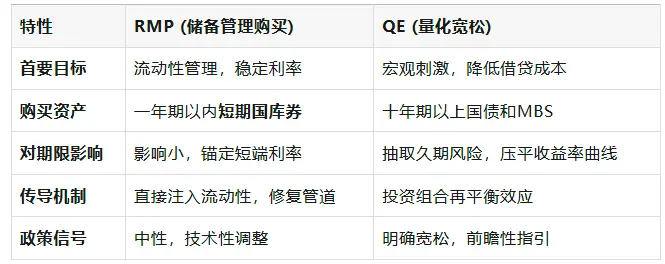

Meccanismo RMP: “riparazione tecnica” o “allentamento invisibile”?

Ora, analizziamo in profondità il meccanismo dell’RMP. La Federal Reserve lo definisce un’operazione tecnica volta a mantenere le riserve bancarie a un livello “adeguato”. Questo è essenzialmente diverso dal Quantitative Easing (QE).

L’RMP sceglie di acquistare titoli di stato a breve termine per tre motivi:

- Caratteristiche di rischio simili: i titoli di stato a breve termine e le riserve bancarie sono altamente liquidi e considerati “quasi contanti”, quindi il loro acquisto non comporta quasi alcun rischio di duration.

- Evitare stimoli aggiuntivi: ciò aiuta la Federal Reserve a mantenere una posizione “neutrale” di politica monetaria, evitando che il mercato interpreti l’operazione come un allentamento aggressivo.

- Sinergia con la strategia di emissione del Tesoro: di fronte all’emissione massiccia di titoli di stato a breve termine, gli acquisti RMP forniscono effettivamente supporto di liquidità al finanziamento a breve termine del Tesoro.

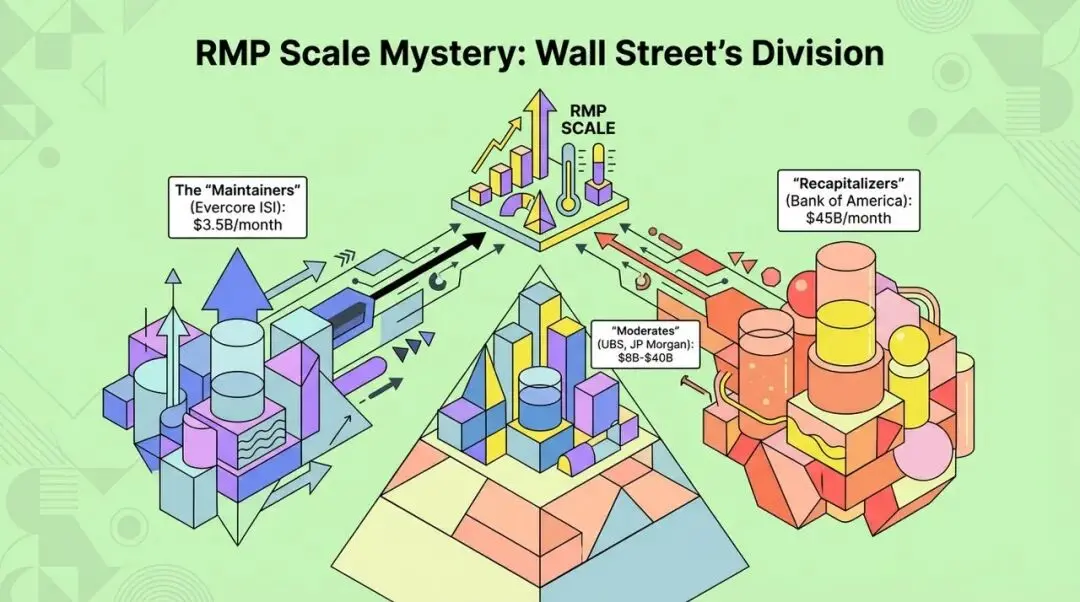

Il mistero della dimensione dell’RMP: divergenze a Wall Street e variabili di mercato

Nel dicembre 2025, il Federal Open Market Committee (FOMC) della Federal Reserve annuncerà ufficialmente i dettagli dell’RMP, con l’intenzione di implementarlo da gennaio 2026. Tuttavia, ci sono grandi divergenze tra gli analisti di Wall Street sulla dimensione specifica degli acquisti RMP, che rappresenta la maggiore variabile di mercato del primo trimestre 2026.

Il mercato si divide principalmente in due fazioni:

- “Manutentori”: ritengono che il livello attuale delle riserve sia già relativamente equilibrato e che l’RMP serva solo a compensare la crescita naturale della moneta in circolazione. Ad esempio, Evercore ISI prevede acquisti mensili di circa 3,5 miliardi di dollari.

- “Ripristinatori”: rappresentati dallo strategist di Bank of America Mark Cabana, credono che la Federal Reserve abbia “esagerato” durante il QT, facendo scendere le riserve sotto il “livello minimo di comfort” e che sia quindi necessario un grande reintegro. Prevedono acquisti mensili fino a 45 miliardi di dollari (20 miliardi di domanda normale + 25 miliardi di reintegro extra).

Queste due previsioni opposte porteranno a grandi differenze nelle aspettative di liquidità futura del mercato.

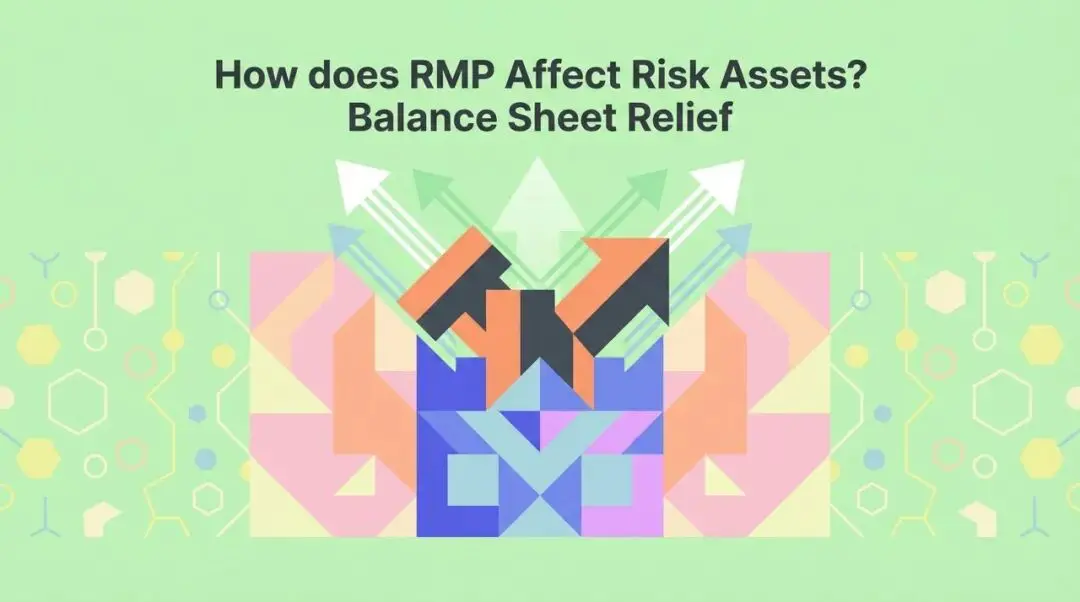

Come l’RMP influenza gli asset rischiosi? “Effetto di spiazzamento” e “rilascio del bilancio”

Sebbene la Federal Reserve sottolinei che l’RMP acquisterà principalmente titoli di stato a breve termine e teoricamente non dovrebbe avere effetti sui prezzi degli asset simili al QE, il funzionamento reale del mercato è molto più complesso.

1. Effetto di spiazzamento

Quando la Federal Reserve interviene massicciamente nel mercato dei titoli di stato a breve termine, abbassa i rendimenti di questi titoli. Per mantenere i rendimenti, i fondi del mercato monetario potrebbero allocare capitali verso commercial paper, prestiti repo o persino obbligazioni societarie a breve termine con rendimenti più elevati.

Questo “effetto di spiazzamento” spingerà la liquidità dal settore pubblico a quello del credito privato, sostenendo indirettamente la performance degli asset rischiosi.

2. Rilascio del bilancio dei primary dealer

L’RMP allevia direttamente la pressione dei primary dealer nel detenere scorte di titoli di stato. Quando il loro bilancio viene liberato, possono fornire maggiore intermediazione di liquidità in altri mercati, come prestiti azionari, market making su obbligazioni societarie, ecc. Il ripristino di questa capacità di intermediazione è un supporto chiave per la performance degli asset rischiosi.

Regolamentazione e finanza pubblica: la doppia pressione dietro l’RMP

Il membro del Board della Federal Reserve, Steven Miran, ha avanzato un’ipotesi “regolamentare”. Secondo lui, il quadro regolamentare post-crisi finanziaria, come il Liquidity Coverage Ratio (LCR) e Basilea III, costringe le banche a detenere attività liquide di alta qualità ben oltre le esigenze operative reali. Nella misurazione regolamentare e nei test di stress, il contante (riserve) è spesso preferito ai titoli di stato, portando a una rigidità e a un innalzamento del “livello minimo di comfort delle riserve”. L’RMP, in sostanza, è un’espansione del bilancio della banca centrale per soddisfare la domanda di liquidità creata dalla regolamentazione.

Inoltre, l’attuazione dell’RMP non può essere separata da un contesto importante: il persistente alto livello del deficit federale degli Stati Uniti.

“Il Tesoro emette titoli di stato a breve termine, la Federal Reserve li acquista tramite l’RMP”—questa operazione chiusa è, di fatto, molto vicina alla “monetizzazione del debito”. La Federal Reserve diventa l’acquirente marginale del debito a breve termine del Tesoro, abbassando i costi di finanziamento a breve termine del governo e sollevando preoccupazioni sull’indipendenza della banca centrale e sul disancoraggio delle aspettative di inflazione. Questo scenario di “dominanza fiscale” diluirà ulteriormente il potere d’acquisto della moneta legale, favorendo asset reali come l’oro.

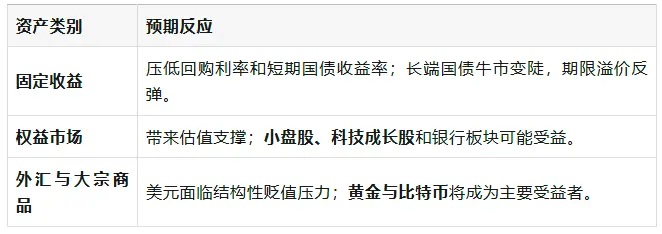

Previsioni sugli asset: reazione del mercato nello scenario più aggressivo

Se la dimensione degli acquisti RMP raggiungesse i 45 miliardi di dollari al mese nello scenario più aggressivo, come reagirebbe il mercato?

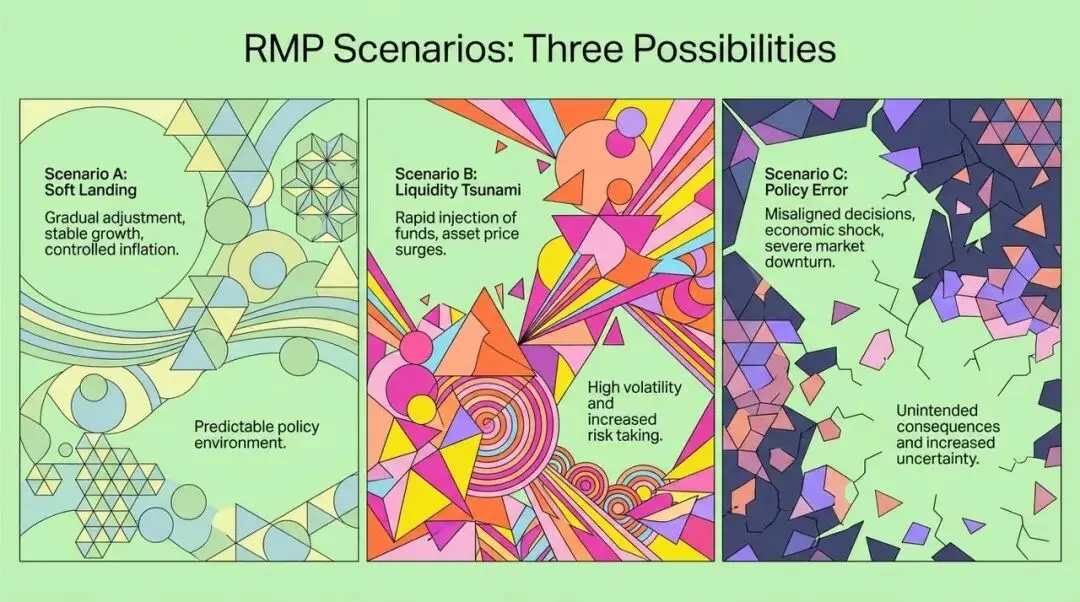

Analisi degli scenari RMP e raccomandazioni strategiche per gli investitori istituzionali

Di fronte all’incertezza sulla dimensione dell’RMP, possiamo ipotizzare i seguenti scenari:

- Scenario A: atterraggio morbido e riparazione tecnica (probabilità 40%)

- La Federal Reserve acquista 20-30 miliardi di dollari al mese.

- Risultato: il mercato azionario sale moderatamente, la volatilità diminuisce, il dollaro si muove lateralmente, la curva dei rendimenti si normalizza.

- Scenario B: tsunami di liquidità e reflazione (probabilità 35%)

- La Federal Reserve acquista oltre 45 miliardi di dollari al mese.

- Risultato: gli asset rischiosi sperimentano una “melt-up”, le materie prime schizzano, le aspettative di inflazione si disancorano e la Federal Reserve potrebbe essere costretta a tornare hawkish.

- Scenario C: errore di politica e shock di liquidità (probabilità 25%)

- La Federal Reserve acquista solo 3,5 miliardi di dollari.

- Risultato: nuova crisi nel mercato dei repo, esplosione delle strategie di arbitraggio, forte correzione del mercato azionario, possibile intervento d’emergenza della Federal Reserve.

Per gli investitori istituzionali, il 2026 richiederà adeguamenti strategici:

- Attenzione ai cambiamenti strutturali della volatilità: con la fine del QT, la volatilità guidata dalla stretta di liquidità diminuirà; si può considerare di shortare l’indice VIX.

- Allocazione di portafogli “fiscal-dominant” per copertura: sovrappesare oro e asset reali per coprire il rischio di perdita di potere d’acquisto della moneta legale.

- Strategie azionarie: sovrappesare tatticamente small cap e titoli tecnologici, monitorando da vicino i dati sull’inflazione.

- Reddito fisso: evitare di detenere solo contanti o titoli di stato a breve termine; sfruttare operazioni di steepening della curva dei rendimenti per ottenere extra rendimento.

Conclusione: la nuova era della liquidità dominante

La transizione dal “Quantitative Tightening” alle “Reserve Management Purchases” segna la fine sostanziale del tentativo di normalizzazione della politica monetaria della Federal Reserve. Questo rivela una realtà ancora più profonda: la dipendenza strutturale del sistema finanziario moderno dalla liquidità della banca centrale è diventata una malattia cronica. L’RMP non è solo una “manutenzione tecnica”, ma anche un compromesso tra le pressioni di “regolamentazione dominante” e “finanza pubblica dominante”.

Per gli investitori, il tema principale del 2026 non sarà più “di quanto aumenterà i tassi la Federal Reserve”, ma “quanta moneta dovrà stampare la Federal Reserve per mantenere il sistema in funzione”. In questo nuovo paradigma, la liquidità tornerà a essere la forza determinante dei prezzi degli asset. Comprendere l’RMP e i suoi potenziali impatti ci aiuterà a comprendere e affrontare meglio i cambiamenti futuri del mercato.

Link all’articolo originale

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

CARV Deep Dive: Cashie 2.0 Integrato x402, Trasformare il Capitale Sociale in Valore On-Chain

Previsione del prezzo di Dogecoin 2025, 2026 – 2030: DOGE raggiungerà 1 dollaro?

Risultato della riunione Fed di oggi: aspettative e previsioni del FOMC