Autore: CoinShares

Traduzione: TechFlow

Alla fine dell'anno, i report di revisione e prospettiva annuale delle varie istituzioni vengono pubblicati uno dopo l'altro.

Seguendo il principio del "troppo lungo, non leggo", abbiamo cercato di riassumere e sintetizzare rapidamente i lunghi report delle varie istituzioni.

Questo report proviene da CoinShares, una società europea leader nella gestione di investimenti in asset digitali fondata nel 2014, con sede a Londra e Parigi, che gestisce asset per oltre 6 miliardi di dollari.

Questo report di 77 pagine intitolato "Outlook 2026: The Year Utility Wins" (Prospettive 2026: l'anno in cui vince l'utilità) copre temi fondamentali come le basi macroeconomiche, la mainstreamizzazione di Bitcoin, l'ascesa della finanza ibrida, la competizione tra piattaforme di smart contract, l'evoluzione del quadro normativo e analizza in profondità settori come stablecoin, asset tokenizzati, mercati predittivi, trasformazione del mining e venture capital.

Di seguito la nostra sintesi e i punti chiave del report:

I. Tema centrale: l'arrivo dell'anno dell'utilità

Il 2025 sarà un anno di svolta per il settore degli asset digitali, con Bitcoin che raggiunge nuovi massimi storici e il settore che si sposta da una dinamica speculativa a una guidata dal valore d'uso.

Si prevede che il 2026 sarà "l'anno in cui vince l'utilità" (utility wins), in cui gli asset digitali non cercheranno più di sostituire il sistema finanziario tradizionale, ma piuttosto di rafforzare e modernizzare i sistemi esistenti.

Il punto centrale del report è che il 2025 segna una svolta decisiva dal traino speculativo al valore d'uso degli asset digitali, e il 2026 sarà l'anno chiave per l'accelerazione di questa trasformazione.

Gli asset digitali non cercano più di costruire un sistema finanziario parallelo, ma di rafforzare e modernizzare quello tradizionale. L'integrazione di blockchain pubbliche, liquidità istituzionale, struttura di mercato regolamentata e casi d'uso nell'economia reale sta avanzando a una velocità superiore alle aspettative più ottimistiche.

II. Fondamenti macroeconomici e prospettive di mercato

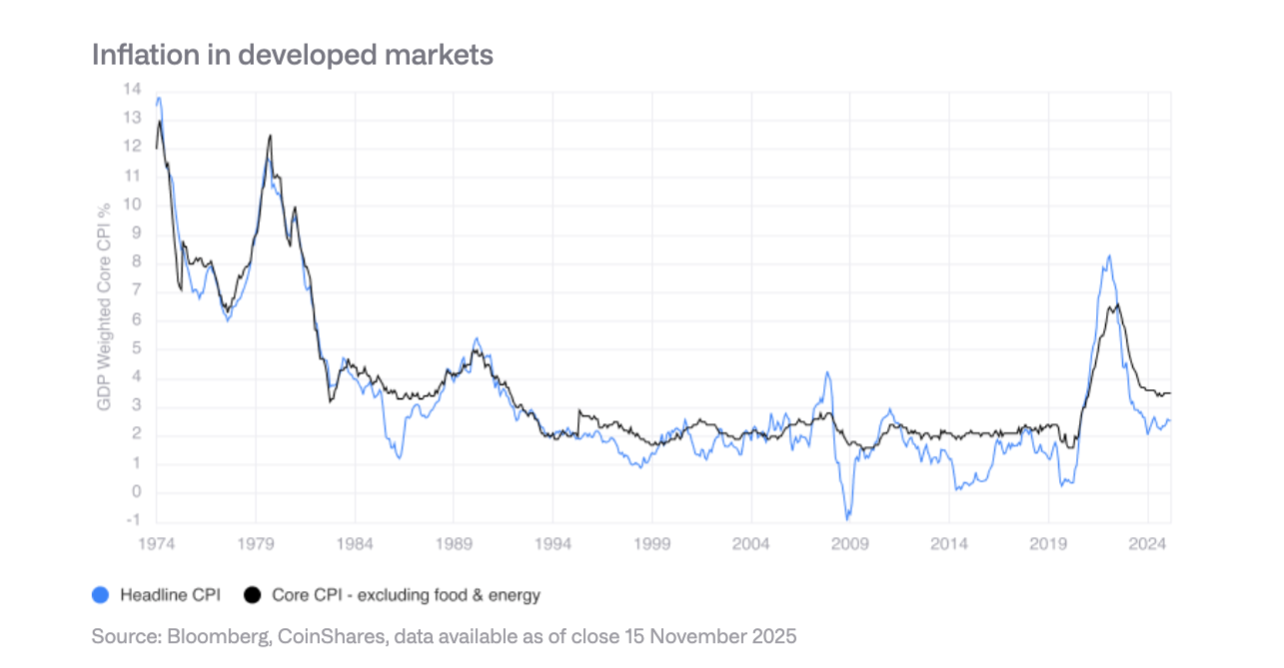

Contesto economico: atterraggio morbido su ghiaccio sottile

-

Previsioni di crescita: L'economia nel 2026 potrebbe evitare la recessione, ma la crescita sarà debole e fragile. L'inflazione continua a diminuire ma non in modo deciso, mentre le perturbazioni tariffarie e la ristrutturazione delle catene di approvvigionamento mantengono l'inflazione core ai livelli più alti dagli anni '90.

-

Politica della Federal Reserve: Si prevede una riduzione dei tassi prudente, con il tasso obiettivo che potrebbe scendere a metà del 3%, ma il processo sarà lento. La Fed ricorda ancora bene l'impennata dell'inflazione del 2022 e non è disposta a cambiare rapidamente rotta.

-

Analisi di tre scenari:

-

Scenario ottimistico: Atterraggio morbido + sorpresa sulla produttività, Bitcoin potrebbe superare i 150.000 dollari

-

Scenario di base: Espansione lenta, Bitcoin in un range di 110.000-140.000 dollari

-

Scenario ribassista: Recessione o stagflazione, Bitcoin potrebbe scendere nella fascia 70.000-100.000 dollari

-

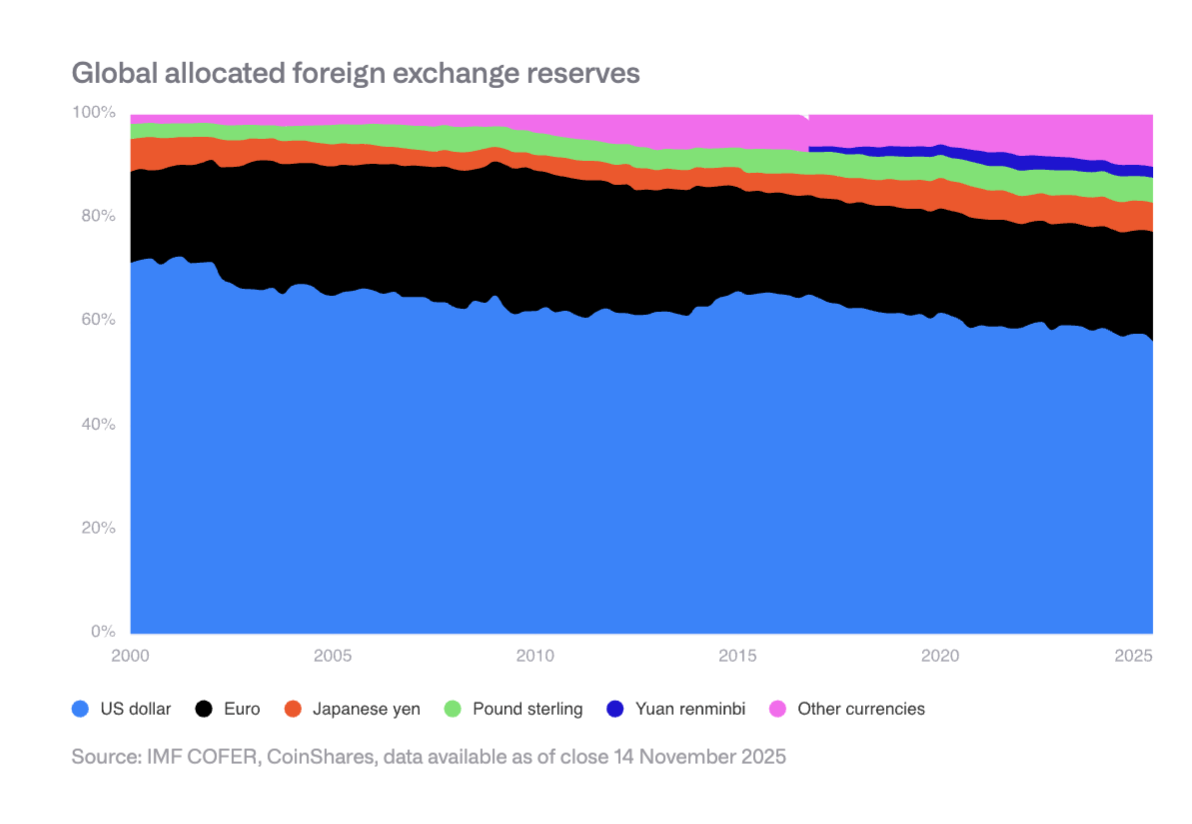

Erosione lenta dello status di riserva del dollaro

La quota del dollaro nelle riserve valutarie globali è scesa dal 70% del 2000 a poco più del 50% attuale. Le banche centrali dei mercati emergenti stanno diversificando, aumentando le riserve in RMB, oro e altri asset. Questo crea un vantaggio strutturale per Bitcoin come riserva di valore non sovrana.

III. Il processo di mainstreamizzazione di Bitcoin negli Stati Uniti

Nel 2025 gli Stati Uniti hanno raggiunto diversi traguardi chiave, tra cui:

-

Approvazione e lancio di ETF spot

-

Formazione di un mercato di opzioni ETF di alto livello

-

Rimozione delle restrizioni sui piani pensionistici

-

Applicazione delle regole di contabilità a fair value per le aziende

-

Il governo degli Stati Uniti include Bitcoin nelle riserve strategiche

L'adozione istituzionale è ancora agli inizi

Nonostante la rimozione degli ostacoli strutturali, l'adozione effettiva è ancora limitata dai processi e dagli intermediari della finanza tradizionale. Canali di gestione patrimoniale, fornitori di piani pensionistici e team di conformità aziendale stanno ancora adattandosi gradualmente.

Previsioni per il 2026

Si prevede che il settore privato farà progressi chiave: i quattro principali broker consentiranno l'allocazione in ETF Bitcoin, almeno un importante fornitore di 401(k) permetterà l'allocazione in Bitcoin, almeno due società dell'S&P 500 deterranno Bitcoin, almeno due grandi banche di custodia offriranno servizi di custodia diretta, ecc.

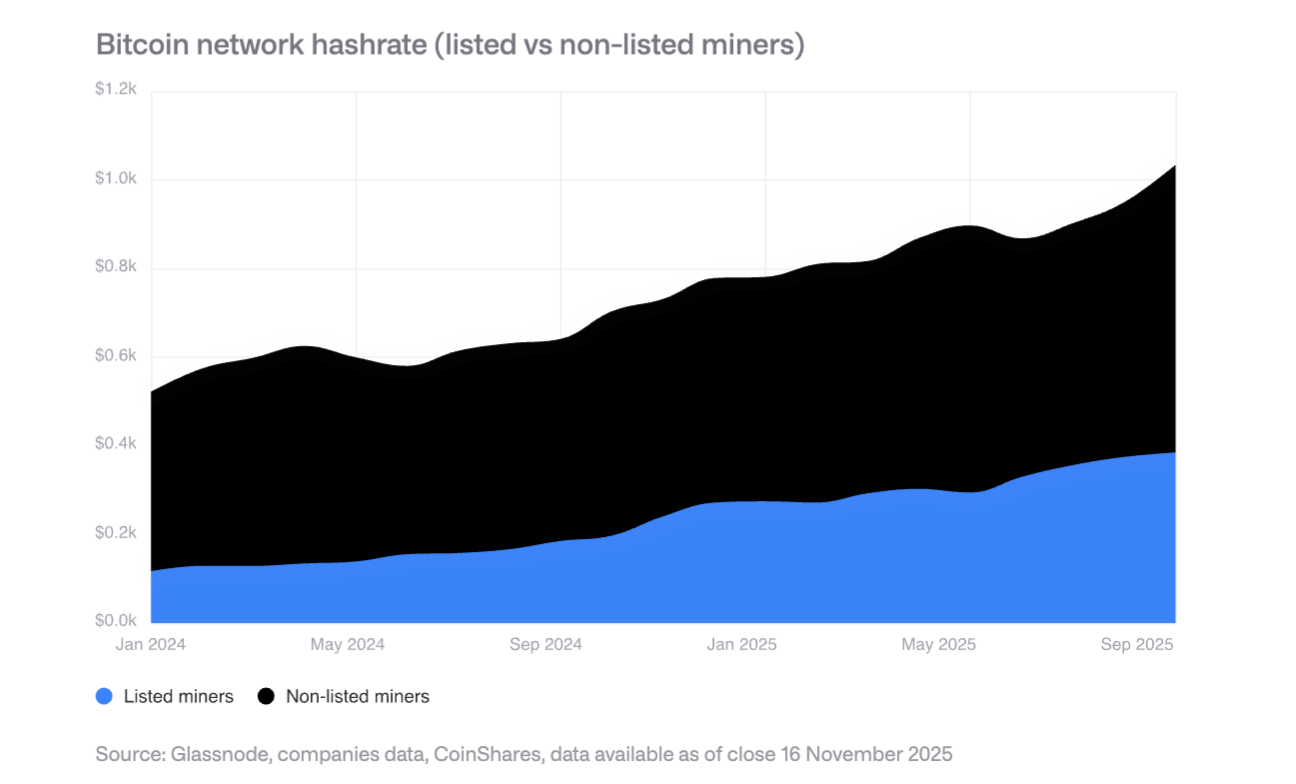

IV. Rischi per i miner e le aziende che detengono Bitcoin

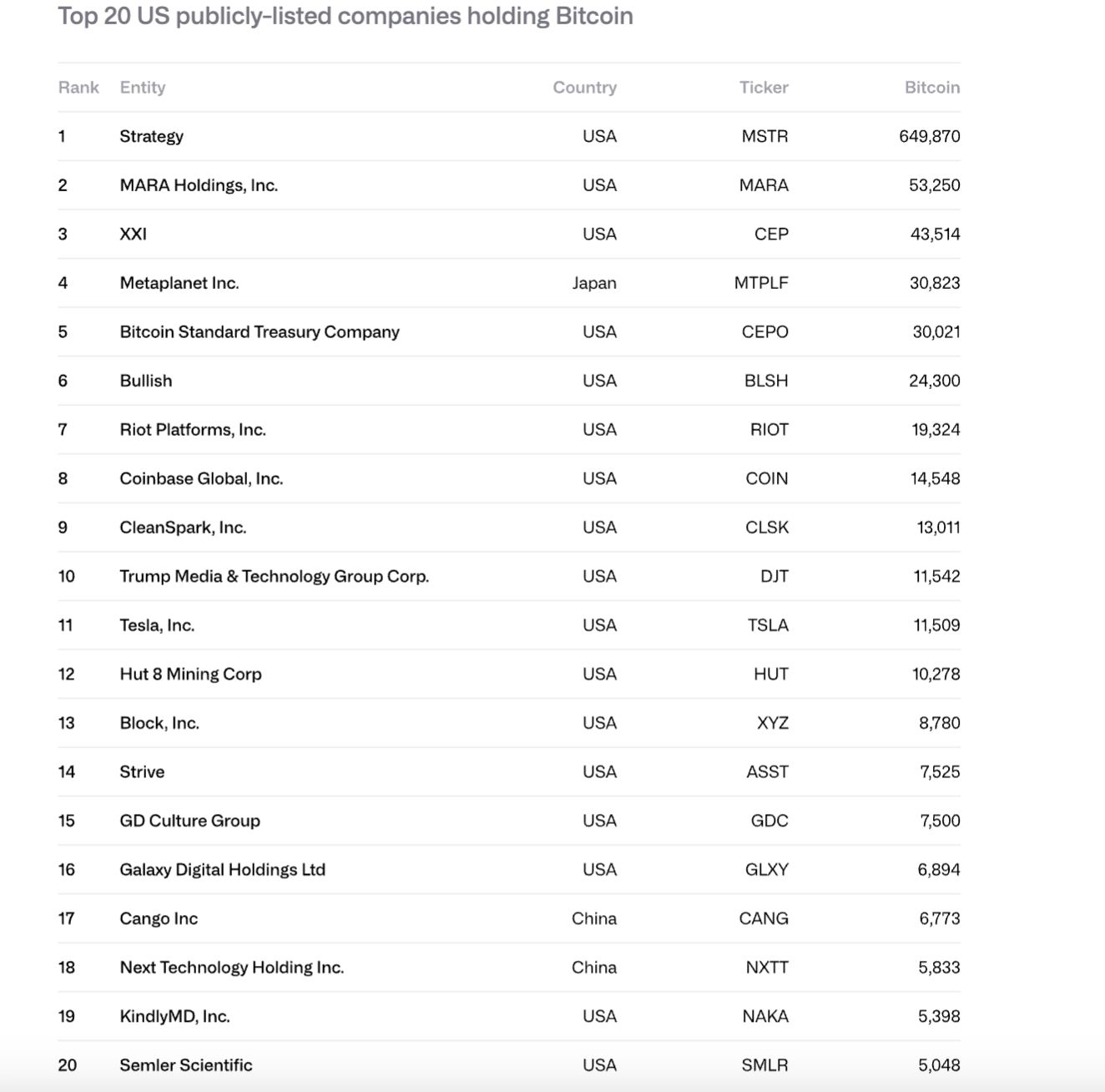

Crescita esplosiva delle detenzioni aziendali

Tra il 2024 e il 2025, le società quotate hanno aumentato le loro detenzioni di Bitcoin da 266.000 a 1.048.000 BTC, con un valore totale passato da 11,7 miliardi a 90,7 miliardi di dollari. Strategy (MSTR) detiene il 61%, le prime 10 aziende controllano l'84%.

Rischio potenziale di vendita

Strategy affronta due rischi principali:

-

Incapacità di finanziare debiti perpetui e obblighi di flusso di cassa (flusso di cassa annuo vicino a 680 milioni di dollari)

-

Rischio di rifinanziamento (l'ultima obbligazione in scadenza è a settembre 2028)

Se il mNAV si avvicina a 1x o non è possibile rifinanziare a tasso zero, potrebbe essere costretta a vendere Bitcoin, innescando un circolo vizioso.

Mercato delle opzioni e calo della volatilità

Lo sviluppo del mercato delle opzioni IBIT ha ridotto la volatilità di Bitcoin, segno di maturità. Tuttavia, la diminuzione della volatilità potrebbe indebolire la domanda di obbligazioni convertibili, influenzando il potere d'acquisto delle aziende. Nella primavera del 2025 si è verificato un punto di svolta nella volatilità.

V. Differenziazione del quadro normativo

UE: chiarezza del MiCA

L'Unione Europea dispone del quadro giuridico più completo al mondo per gli asset digitali, che copre emissione, custodia, trading e stablecoin. Tuttavia, il 2025 ha evidenziato limiti di coordinamento e alcune autorità nazionali potrebbero contestare il passaporto transfrontaliero.

USA: innovazione e frammentazione

Gli Stati Uniti hanno ritrovato slancio grazie ai mercati dei capitali più profondi e a un ecosistema di venture capital maturo, ma la regolamentazione resta frammentata tra SEC, CFTC, Federal Reserve e altre agenzie. La legislazione sulle stablecoin (GENIUS Act) è stata approvata, ma l'implementazione è ancora in corso.

Asia: verso una regolamentazione prudente

Hong Kong, Giappone e altri stanno implementando i requisiti di capitale e liquidità cripto di Basilea III, mentre Singapore mantiene un regime di licenze basato sul rischio. In Asia si sta formando un gruppo regolamentare più coerente, con convergenza su standard basati sul rischio e allineamento bancario.

L'ascesa della finanza ibrida (Hybrid Finance)

Infrastruttura e livello di regolamento

-

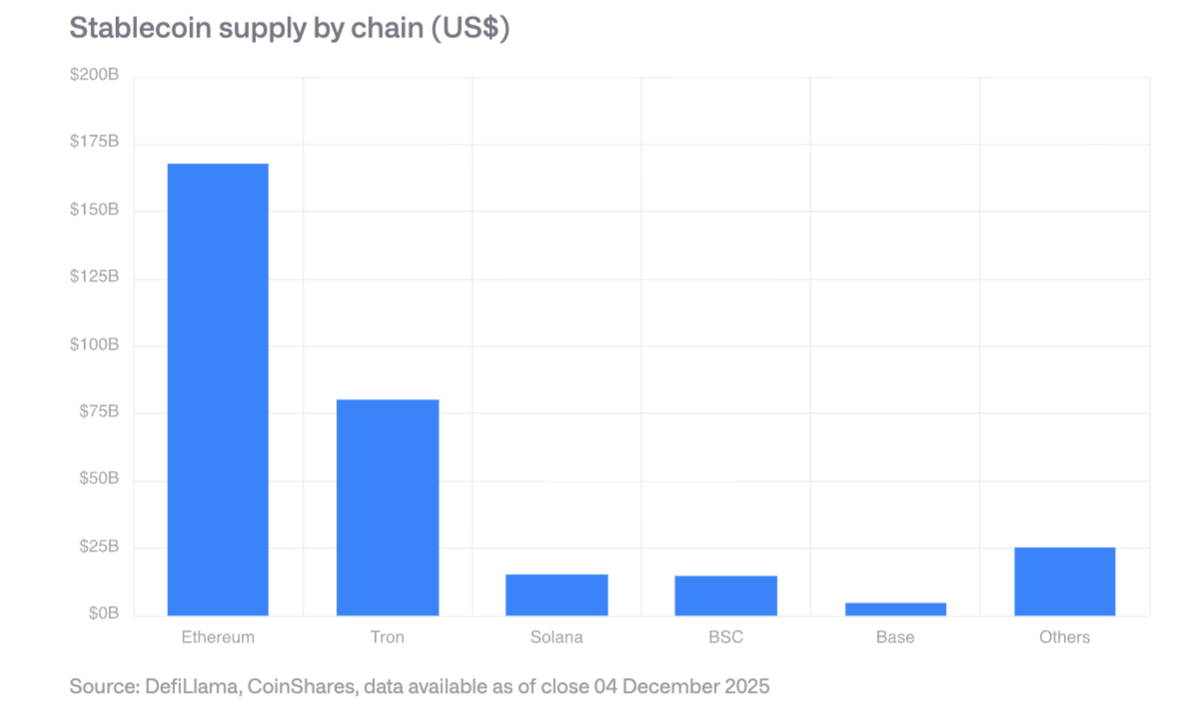

Stablecoin: Il mercato supera i 300 miliardi di dollari, Ethereum detiene la quota maggiore, Solana cresce più rapidamente. Il GENIUS Act richiede agli emittenti conformi di detenere riserve in titoli di stato USA, creando nuova domanda per i Treasury.

-

Exchange decentralizzati: Volume mensile superiore a 600 miliardi di dollari, Solana gestisce 40 miliardi di dollari di volume in un solo giorno.

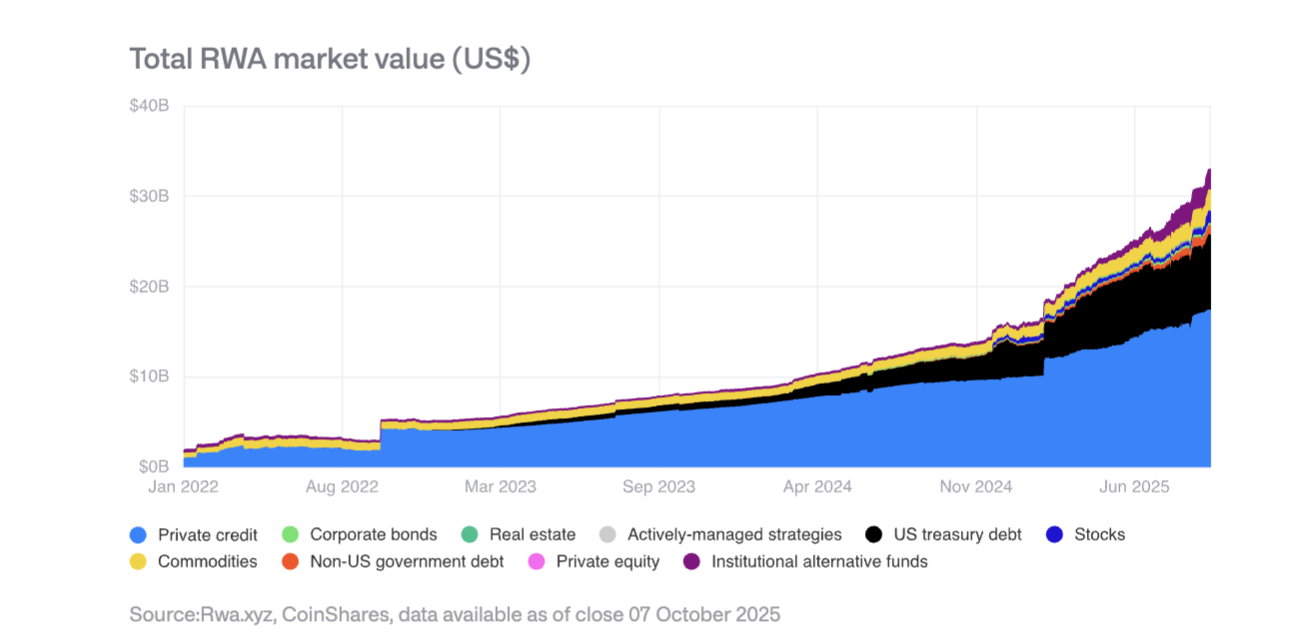

Tokenizzazione di asset del mondo reale (RWA)

Il valore totale degli asset tokenizzati è passato da 15 miliardi di dollari all'inizio del 2025 a 35 miliardi. Il credito privato e la tokenizzazione dei Treasury USA crescono più rapidamente, i token sull'oro superano 1,3 miliardi di dollari. Il fondo BUIDL di BlackRock si è espanso notevolmente, JPMorgan ha lanciato il deposito tokenizzato JPMD su Base.

Applicazioni on-chain che generano reddito

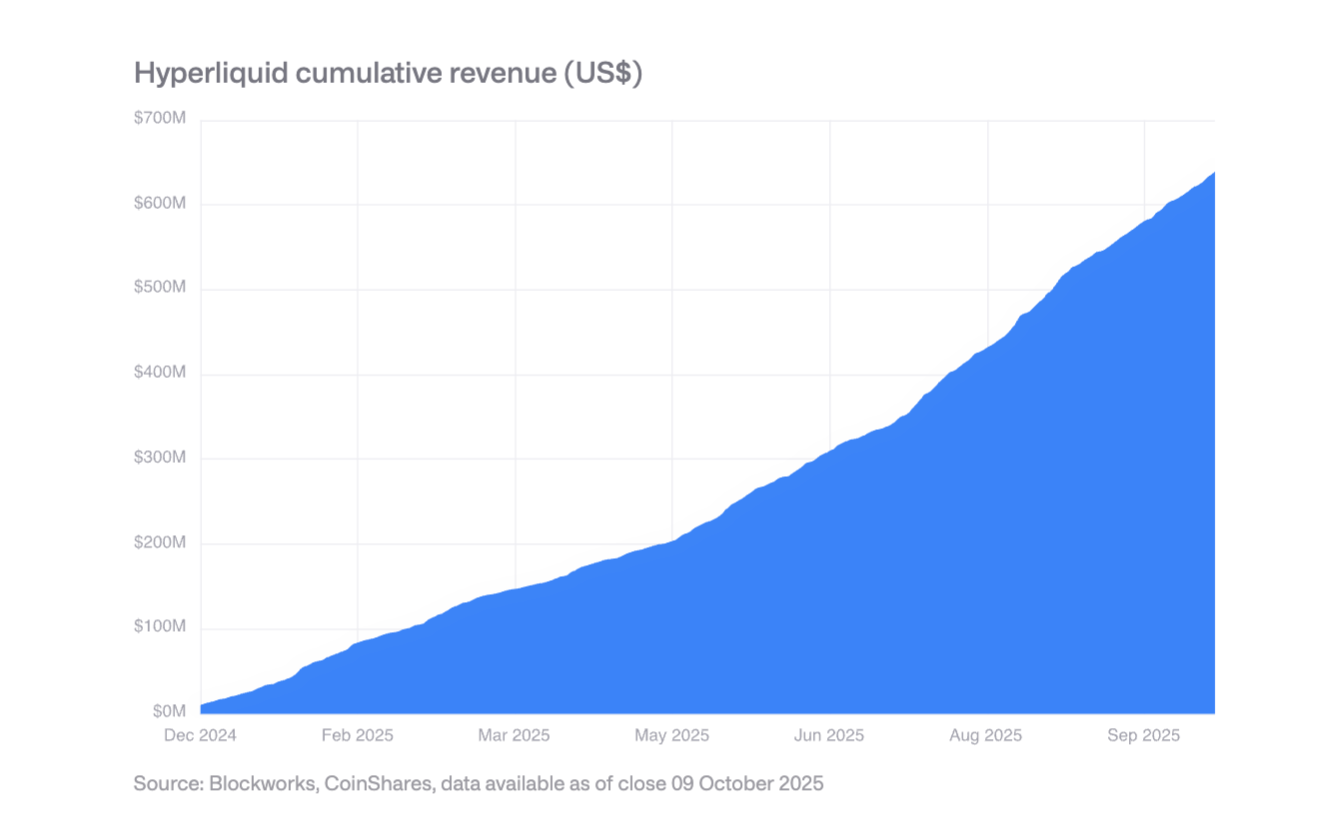

Sempre più protocolli generano centinaia di milioni di dollari di entrate annuali e li distribuiscono ai detentori di token. Hyperliquid utilizza il 99% delle entrate per il buyback giornaliero dei token, anche Uniswap e Lido hanno introdotto meccanismi simili. Questo segna la transizione dei token da asset puramente speculativi a asset simili a equity.

VII. Dominio delle stablecoin e adozione aziendale

Concentrazione di mercato

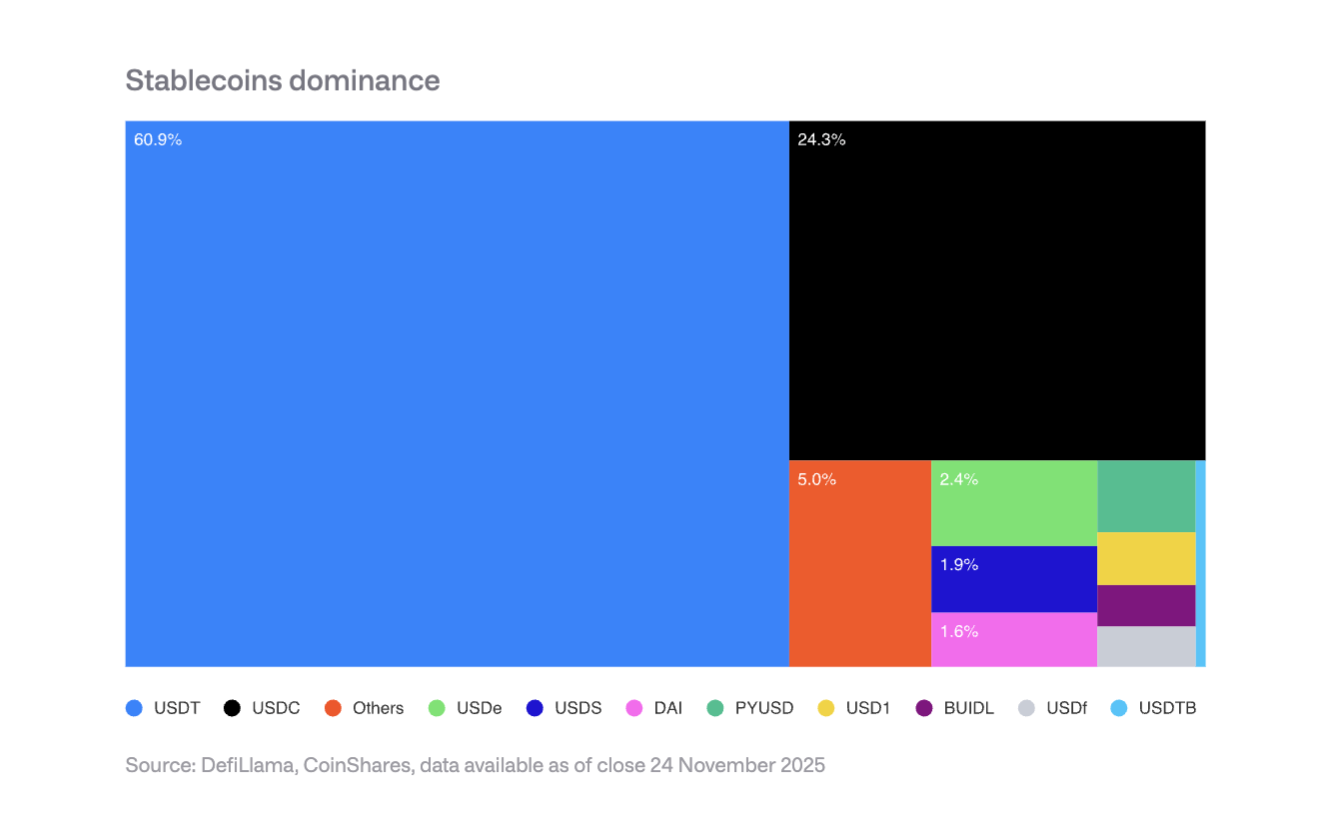

Tether (USDT) detiene il 60% del mercato delle stablecoin, Circle (USDC) il 25%. Nuovi entranti come PYUSD di PayPal affrontano la sfida dell'effetto rete e difficilmente possono rompere il duopolio.

Previsioni di adozione aziendale per il 2026

-

Processori di pagamento: Visa, Mastercard, Stripe e altri hanno vantaggi strutturali e possono passare al regolamento in stablecoin senza cambiare l'esperienza utente front-end.

-

Banche: JPMorgan con JPM Coin ha già mostrato il potenziale, Siemens riporta risparmi sul forex fino al 50%, i tempi di regolamento sono scesi da giorni a secondi.

-

Piattaforme e-commerce: Shopify accetta già USDC per i pagamenti, mercati asiatici e latinoamericani stanno testando pagamenti con fornitori di stablecoin.

Impatto sui ricavi

Gli emittenti di stablecoin affrontano il rischio di calo dei tassi: se la Fed scende al 3%, sarà necessario emettere 88,7 miliardi di dollari di stablecoin in più per mantenere gli attuali ricavi da interessi.

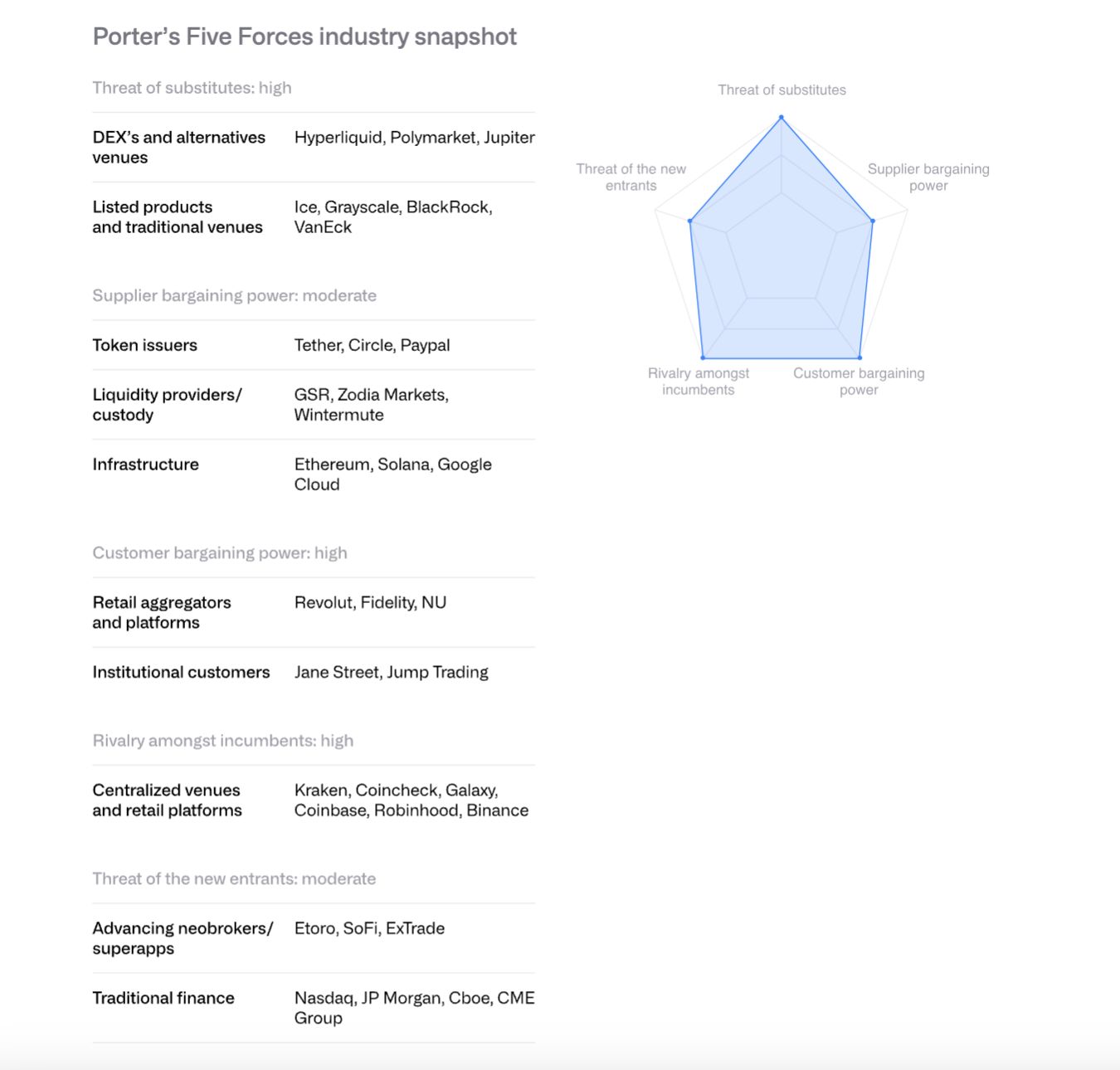

VIII. Analisi della competizione tra exchange secondo il modello delle cinque forze di Porter

-

Concorrenti esistenti: Competizione intensa e crescente, le commissioni sono scese a pochi basis point.

-

Minaccia di nuovi entranti: Istituzioni finanziarie tradizionali come Morgan Stanley E*TRADE e Charles Schwab si preparano a entrare, ma nel breve termine dipenderanno dai partner.

-

Poteri contrattuali dei fornitori: Gli emittenti di stablecoin (come Circle) rafforzano il controllo tramite la mainnet Arc. L'accordo di revenue sharing tra Coinbase e Circle su USDC è cruciale.

-

Poteri contrattuali dei clienti: I clienti istituzionali rappresentano oltre l'80% del volume di Coinbase e hanno forte potere contrattuale. Gli utenti retail sono sensibili ai prezzi.

-

Minaccia di sostituti: Exchange decentralizzati come Hyperliquid, mercati predittivi come Polymarket e derivati cripto CME rappresentano una concorrenza.

Si prevede che nel 2026 l'integrazione del settore accelererà, con exchange e grandi banche che acquisiranno clienti, licenze e infrastrutture tramite fusioni e acquisizioni.

IX. Competizione tra piattaforme di smart contract

Ethereum: da sandbox a infrastruttura istituzionale

Ethereum si espande tramite la roadmap centrata sui rollup, con la capacità delle Layer-2 che è passata da 200 TPS a 4.800 TPS in un anno. I validatori stanno promuovendo l'aumento del limite di gas del layer di base. L'ETF spot su Ethereum negli USA ha attratto circa 13 miliardi di dollari di afflussi.

Nel campo della tokenizzazione istituzionale, il fondo BUIDL di BlackRock e JPMD di JPMorgan mostrano il potenziale di Ethereum come piattaforma di livello istituzionale.

Solana: paradigma ad alte prestazioni

Solana si distingue grazie a un ambiente di esecuzione monolitico altamente ottimizzato, detenendo circa il 7% del TVL totale DeFi. L'offerta di stablecoin supera i 12 miliardi di dollari (in crescita da 1,8 miliardi di gennaio 2024), espansione dei progetti RWA, il fondo BUIDL di BlackRock è passato da 25 milioni di dollari a settembre a 250 milioni.

Gli aggiornamenti tecnologici includono il client Firedancer, la rete di comunicazione tra validatori DoubleZero, ecc. L'ETF spot lanciato il 28 ottobre ha già attratto 382 milioni di dollari di afflussi netti.

Altre chain ad alte prestazioni

Sui, Aptos, Sei, Monad, Hyperliquid e altre nuove Layer-1 competono tramite differenziazione architetturale. Hyperliquid si concentra sul trading di derivati e rappresenta oltre un terzo delle entrate totali della blockchain. Tuttavia, il mercato è altamente frammentato e la compatibilità EVM è un vantaggio competitivo chiave.

X. Trasformazione del mining in HPC (High Performance Computing)

Espansione nel 2025

La potenza di calcolo dei miner quotati è cresciuta di 110 EH/s, principalmente da Bitdeer, HIVE Digital e Iris Energy.

Trasformazione in HPC

I miner hanno annunciato contratti HPC per un valore di 65 miliardi di dollari e si prevede che entro la fine del 2026 le entrate dal mining di Bitcoin scenderanno sotto il 20% del totale. I margini operativi dell'HPC raggiungono l'80-90%.

Modelli futuri di mining

Si prevede che il mining futuro sarà dominato da: produttori di ASIC, mining modulare, mining intermittente (co-esistenza con HPC), mining da parte di stati sovrani. Nel lungo termine, il mining potrebbe tornare a operazioni su piccola scala e decentralizzate.

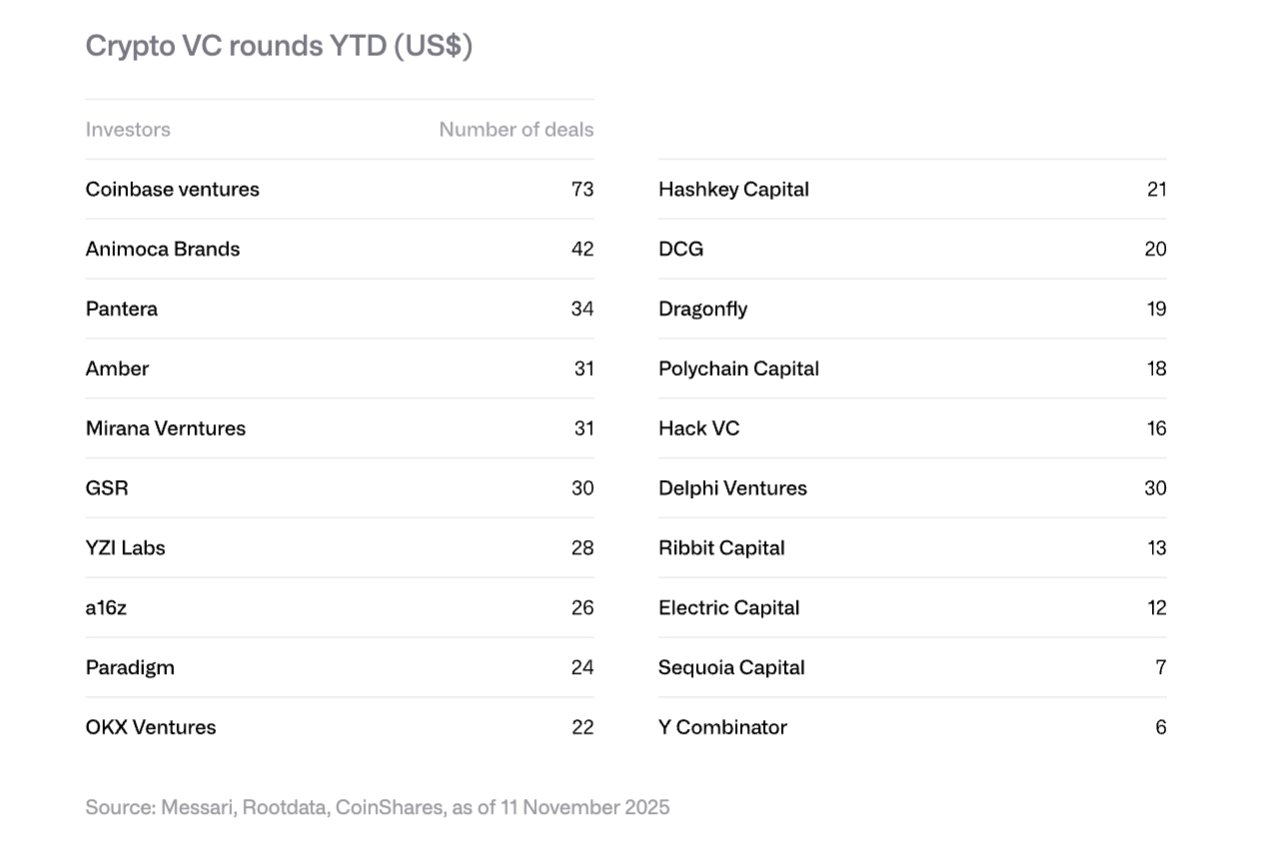

XI. Tendenze del venture capital

Ripresa nel 2025

I finanziamenti VC cripto hanno raggiunto 18,8 miliardi di dollari, superando i 16,5 miliardi del 2024. Guidati principalmente da grandi deal: Polymarket ha ricevuto 2 miliardi di dollari di investimento strategico (ICE), Tempo di Stripe ha raccolto 500 milioni, Kalshi 300 milioni.

Quattro tendenze per il 2026

-

Tokenizzazione RWA: SPAC di Securitize, round A da 50 milioni di dollari di Agora e altri mostrano l'interesse istituzionale.

-

Integrazione AI e cripto: Accelerazione di applicazioni come agenti AI e interfacce di trading in linguaggio naturale.

-

Piattaforme di investimento retail: Emergenza di piattaforme angel decentralizzate come Echo (acquisita da Coinbase per 375 milioni di dollari), Legion, ecc.

-

Infrastruttura Bitcoin: Progetti relativi a Layer-2 e Lightning Network ottengono attenzione.

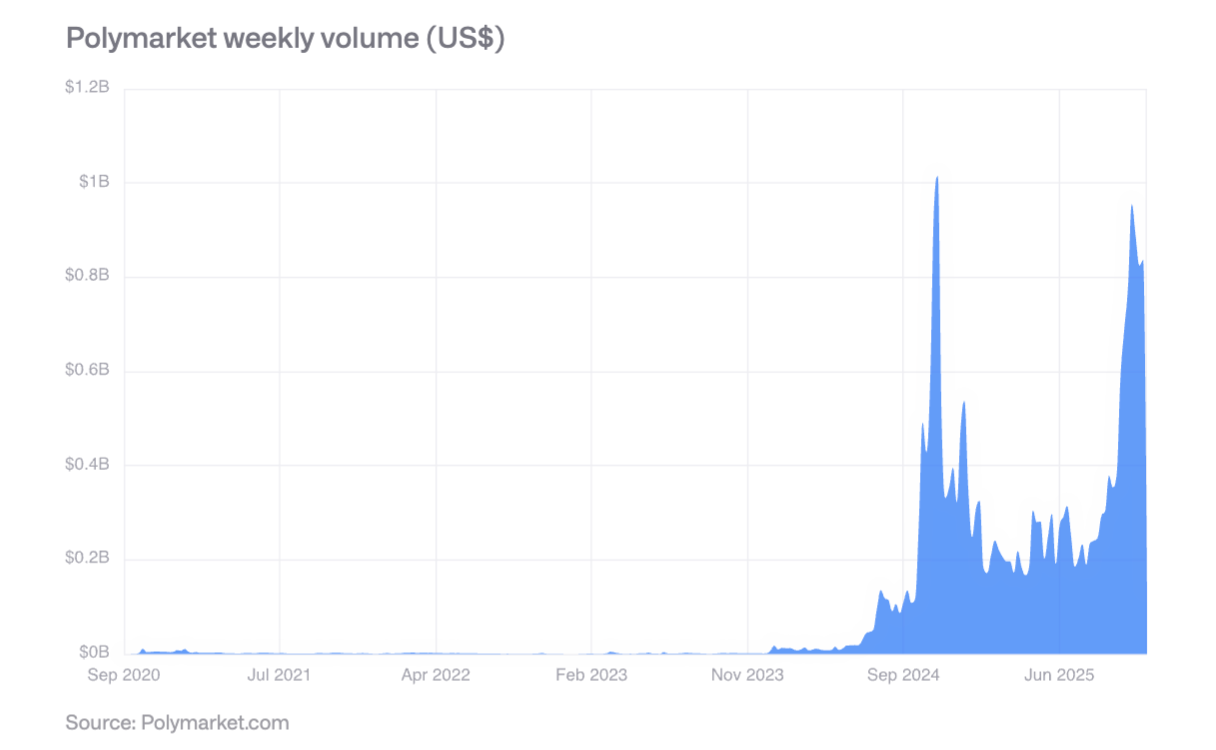

XII. L'ascesa dei mercati predittivi

Durante le elezioni presidenziali USA del 2024, Polymarket ha registrato un volume settimanale di oltre 800 milioni di dollari, mantenendo un'attività elevata anche dopo le elezioni. L'accuratezza delle previsioni è stata confermata: eventi con probabilità del 60% si sono verificati circa il 60% delle volte, quelli con probabilità dell'80% tra il 77% e l'82% delle volte.

Ad ottobre 2025, ICE ha effettuato un investimento strategico fino a 2 miliardi di dollari in Polymarket, segnando il riconoscimento da parte delle istituzioni finanziarie tradizionali. Si prevede che nel 2026 il volume settimanale possa superare i 2 miliardi di dollari.

XIII. Conclusioni chiave

-

Accelerazione della maturità: Gli asset digitali stanno passando da una dinamica speculativa a una guidata dal valore d'uso e dal flusso di cassa, i token assomigliano sempre più ad asset azionari.

-

Ascesa della finanza ibrida: L'integrazione tra blockchain pubbliche e sistemi finanziari tradizionali non è più solo teoria, ma diventa visibile grazie alla forte crescita di stablecoin, asset tokenizzati e applicazioni on-chain.

-

Maggiore chiarezza normativa: Il GENIUS Act negli USA, il MiCA nell'UE e i quadri regolatori prudenziali in Asia gettano le basi per l'adozione istituzionale.

-

Adozione istituzionale graduale: Nonostante la rimozione degli ostacoli strutturali, l'adozione effettiva richiederà anni; il 2026 sarà un anno di progressi incrementali per il settore privato.

-

Rimodellamento della competizione: Ethereum mantiene la leadership ma affronta la sfida di chain ad alte prestazioni come Solana, la compatibilità EVM diventa un vantaggio chiave.

-

Rischi e opportunità coesistono: L'elevata concentrazione di detenzioni aziendali comporta rischi di vendita, ma la tokenizzazione istituzionale, l'adozione di stablecoin e i mercati predittivi offrono un enorme potenziale di crescita.

In generale, il 2026 sarà un anno chiave in cui gli asset digitali passeranno dalla marginalità alla mainstream, dalla speculazione all'utilità e dalla frammentazione all'integrazione.