Le carte di criptovaluta non hanno futuro

Non si ha la fortuna di avere una carta bancaria, ma si soffre comunque dei problemi di chi ce l'ha.

Non hai la vita di una carta bancaria, ma hai preso la malattia della carta bancaria.

Autore: Pavel Paramonov, fondatore dell’istituto di ricerca sulle criptovalute Hazeflow

Traduzione: Eric, Foresight News

La mia tesi generale è che le carte di criptovaluta sono solo una soluzione temporanea, pensata per affrontare due problemi che tutti conosciamo: portare le criptovalute al grande pubblico e garantire che vengano accettate globalmente come metodo di pagamento.

Alla fine, una carta di criptovaluta resta pur sempre una carta: se una persona crede davvero nei valori delle criptovalute e pensa che il futuro sarà dominato dalle carte, forse dovrebbe riconsiderare la propria visione.

Tutte le società di carte di criptovaluta sono destinate a scomparire

Nel lungo termine, è molto probabile che le carte di criptovaluta scompaiano, mentre le carte tradizionali no. Le carte di criptovaluta aggiungono un ulteriore livello di astrazione: non sono un'applicazione puramente cripto, l'emittente è ancora una banca. È vero, hanno loghi diversi, design diversi, un’esperienza utente diversa, ma come ho già detto, si tratta solo di una differenza di astrazione. L’astrazione rende l’uso più comodo per l’utente finale, ma i processi sottostanti restano invariati.

Diversi L1 e Rollup sono ossessionati dal confrontare il proprio TPS e le infrastrutture con Visa e Mastercard. Da anni questo è l’obiettivo del settore: “sostituire” o, in modo più aggressivo, “rovesciare” giganti dei pagamenti come Visa, Mastercard e American Express.

Le carte di criptovaluta non possono raggiungere questo obiettivo: non sono un sostituto, anzi, creano ancora più valore per Visa e Mastercard.

- Queste istituzioni tradizionali restano i gatekeeper chiave, con il potere assoluto di stabilire regole e standard di conformità;

- Soprattutto, mantengono il diritto di bloccare la tua carta, la tua azienda o persino la tua banca in qualsiasi momento.

Perché un settore che ha sempre perseguito permissionless e decentralizzazione ora dovrebbe consegnare tutto il potere ai processori di pagamento?

- La tua carta è Visa, non Ethereum;

- La tua carta è una banca tradizionale, non un wallet MetaMask;

- Stai spendendo valuta fiat, non criptovalute.

La maggior parte delle società di carte di criptovaluta che ami si limita ad appiccicare un logo sulla carta. Sopravvivono grazie all’hype, ma spariranno tra qualche anno, e le carte digitali emesse prima del 2030 non saranno più utilizzabili.

Nel seguito dell’articolo spiegherò quanto sia semplice oggi creare una carta di criptovaluta e come in futuro potrai persino emetterne una tua.

Stessi problemi + più commissioni

Il miglior paragone che mi viene in mente è l’Application Specific Sorting (ASS). Sì, è interessante che le app gestiscano autonomamente le transazioni e ne traggano profitto, ma è solo temporaneo: i costi infrastrutturali stanno calando, la tecnologia di comunicazione sta maturando e i problemi economici sono più profondi, non più superficiali.

Lo stesso vale per le carte di credito cripto: anche se permettono di depositare criptovalute e convertirle in fiat tramite la carta, il problema resta la centralizzazione e l’accesso su base autorizzata.

Nel breve termine sono effettivamente comode: i commercianti non devono adottare nuovi metodi di pagamento e la spesa in cripto è più discreta.

Ma questo è solo un passaggio verso l’obiettivo finale dei cripto-entusiasti:

Quello che serve: pagare direttamente con stablecoin, Solana, Ethereum, Zcash

Quello che non serve: pagare indirettamente tramite USDT→carta cripto→banca→fiat

Ogni livello di astrazione aggiuntivo comporta costi extra: spread, commissioni di prelievo, commissioni di trasferimento, a volte anche di custodia. Queste spese possono sembrare trascurabili, ma non dimenticare l’effetto composto: ogni centesimo risparmiato è un centesimo guadagnato.

Usare una carta di criptovaluta non significa non avere un conto bancario o essere “bankless”

Un’altra opinione che vedo spesso è che usare una carta di criptovaluta significhi non avere un conto bancario o essere bankless.

Questo chiaramente non è corretto. Dietro ogni carta di criptovaluta c’è sempre una banca, che ha l’obbligo di fornire alcune tue informazioni al governo locale – non tutti i dati, ma almeno quelli chiave.

Se sei cittadino o residente UE, il governo conosce i tuoi interessi bancari, le transazioni sospette di grande entità, i profitti da certi investimenti, il saldo del conto, ecc. Se la banca emittente è negli Stati Uniti, la gamma di informazioni a disposizione del governo è ancora più ampia.

Sorprendentemente, dal punto di vista delle criptovalute questo ha sia vantaggi che svantaggi.

- Il vantaggio è la trasparenza e la verificabilità, ma queste regole valgono anche per le normali carte di debito o credito emesse da banche locali.

- Lo svantaggio è che non è né anonimo né pseudonimo: la banca vede ancora il tuo nome, non l’indirizzo EVM o SVM, e devi comunque completare la KYC.

Le restrizioni esistono ancora

Qualcuno potrebbe pensare che sia facilissimo ottenere una carta di criptovaluta: scarichi l’app, completi la KYC, aspetti 1-2 minuti per la verifica, ricarichi con cripto e la usi. In effetti questa comodità è una killer feature, ma non tutti possono beneficiarne.

Russia, Ucraina, Siria, Iraq, Iran, Myanmar, Libano, Afghanistan e la maggior parte dei paesi africani: i cittadini di queste aree, se non hanno la residenza in un altro paese, non possono usare le criptovalute per le spese quotidiane.

Ma aspetta, sono solo una dozzina di paesi che non possono usare le carte di criptovaluta, e gli altri 150? Il punto non è chi può usarle, ma il valore centrale delle criptovalute: nodi uguali in una rete decentralizzata, accesso finanziario equo, diritti uguali per tutti. Le carte di criptovaluta non incarnano questi valori, perché in fondo non sono vere criptovalute.

Max Karpis ha analizzato brillantemente perché le “neobanks” sono destinate a fallire (il suo punto centrale è che le nuove banche cripto-friendly non hanno alcun vantaggio rispetto a Revolut, e che il vantaggio di scala delle grandi aziende non può essere facilmente scalfito da ex dipendenti di big tech; se i giganti lo volessero, potrebbero aprire una banca simile con una base utenti di decine di milioni).

Per riferimento, la mia vera esperienza di pagamento in cripto è stata quando ho prenotato un volo su Ctrip. Hanno recentemente aggiunto l’opzione di pagamento in stablecoin, permettendo agli utenti di pagare direttamente dal wallet, e ovviamente il servizio è aperto a tutti a livello globale.

Questo è un vero caso d’uso delle criptovalute e un esempio di pagamento reale. Credo che la forma finale sarà questa: i wallet ottimizzeranno l’esperienza utente per spese e pagamenti, oppure (meno probabile) si evolveranno direttamente in carte di criptovaluta, se i pagamenti cripto verranno adottati su larga scala.

Le carte di criptovaluta funzionano come ponti di liquidità

Un altro fenomeno interessante che ho osservato è che le carte di criptovaluta self-custodial funzionano in modo simile ai ponti cross-chain.

Questo vale solo per le carte self-custodial; le carte emesse dagli exchange centralizzati non sono self-custodial, quindi exchange come Coinbase non devono ingannare gli utenti dicendo che i fondi sono sotto il loro controllo.

Uno degli usi principali degli exchange centralizzati (e delle loro carte di criptovaluta) è fornire una prova affidabile di fondi per richieste governative, visti, ecc. Quando usi una carta di criptovaluta collegata a un account exchange centralizzato, tecnicamente resti nello stesso ecosistema.

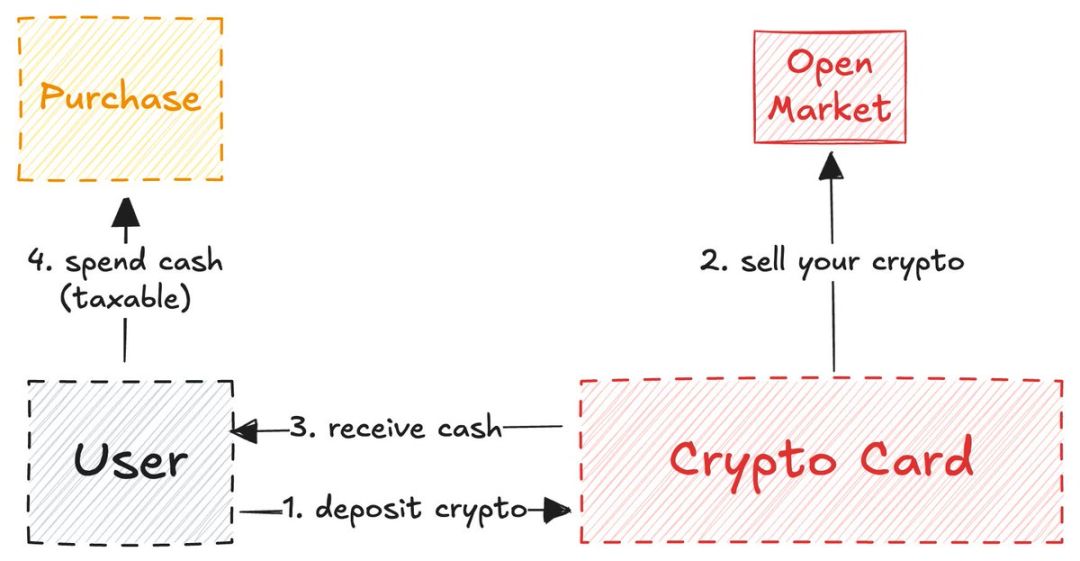

Le carte di criptovaluta self-custodial sono diverse: funzionano come ponti di liquidità, bloccando asset cripto sulla chain A e sbloccando fondi (fiat) sulla chain B (mondo reale).

Questo meccanismo cross-chain nel settore delle carte di criptovaluta è come la pala durante la corsa all’oro in California: è un prezioso canale sicuro che collega gli utenti cripto nativi alle aziende che vogliono emettere la propria carta.

stablewatch ha giustamente sottolineato che questi ponti sono essenzialmente un modello “Card as a Service (CaaS)” – il cuore più trascurato di tutte le discussioni sulle carte di criptovaluta. Queste piattaforme CaaS forniscono l’infrastruttura per i brand che vogliono emettere la propria carta.

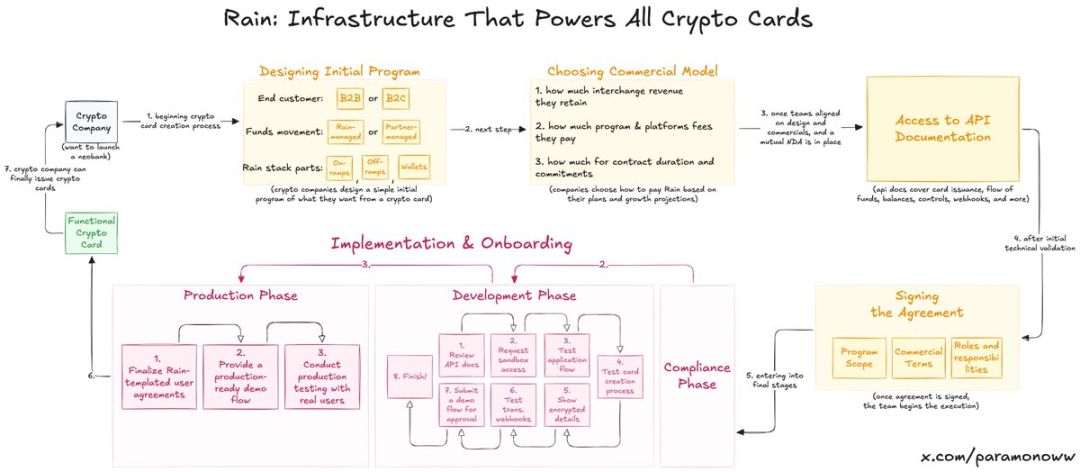

Rain: come nascono le carte di criptovaluta?

Metà delle carte di criptovaluta che preferisci sono probabilmente supportate da Rain, anche se forse non ne hai mai sentito parlare. È uno dei protocolli più fondamentali nei nuovi sistemi bancari, perché gestisce tutte le funzioni chiave dietro le carte di criptovaluta. Le altre aziende devono solo appiccicare il proprio logo sopra (può sembrare cinico, ma è quasi la verità).

Rain permette alle aziende di lanciare facilmente carte di criptovaluta, e a dire il vero la sua infrastruttura è abbastanza potente da svilupparsi anche fuori dal settore cripto. Quindi smetti di pensare che servano decine di milioni di dollari per lanciare una carta di criptovaluta: non servono quei fondi, serve Rain.

Insisto su Rain perché la gente sopravvaluta enormemente l’investimento necessario per lanciare una carta di criptovaluta. Forse in futuro scriverò un articolo dedicato a Rain, perché questa tecnologia è davvero sottovalutata.

Le carte di criptovaluta non offrono privacy né anonimato

La mancanza di privacy e anonimato nelle carte di criptovaluta non è un difetto intrinseco, ma un problema che chi le promuove preferisce ignorare, nascondendosi dietro i “valori cripto”.

- Nel settore cripto non esistono funzioni di privacy ampiamente applicabili. La pseudo-privacy (pseudonimato) esiste: non vediamo i nomi, solo gli indirizzi.

- Ma se sei ZachXBT, Igor Igamberdiev di Wintermute, Storm di Paradigm o chiunque abbia forti capacità di analisi on-chain, puoi restringere di molto il campo dei proprietari degli indirizzi.

Ovviamente, la situazione delle carte di criptovaluta è molto meno vicina alla pseudo-privacy rispetto alle criptovalute tradizionali, perché per ottenere la carta devi completare la KYC (in realtà non stai aprendo una carta, ma un conto bancario).

- Se sei nell’UE, il fornitore della carta di criptovaluta trasmetterà comunque alcuni dati al governo, per scopi fiscali o altri usi richiesti dalle autorità.

- Ora hai fornito ai regolatori un nuovo modo per tracciarti: collegare l’indirizzo cripto alla tua identità reale.

I dati personali saranno la valuta del futuro

Il contante esiste ancora (a parte il fatto che il venditore può vederti, è l’unico metodo di pagamento anonimo) e continuerà a circolare a lungo. Ma tutto sarà digitalizzato. I sistemi digitali attuali non offrono alcun beneficio alla privacy dei consumatori: più spendi, più paghi commissioni, e in cambio l’altra parte ottiene una conoscenza approfondita delle tue informazioni – un vero affare…

La privacy è un lusso, e sarà così anche per le carte di criptovaluta. È interessante: se riuscissimo a offrire una privacy davvero di qualità, per cui aziende e enti siano disposti a pagare (non il modello Facebook, ma con il consenso dell’utente), in un mondo dominato dall’IA e senza lavoro, la privacy potrebbe diventare una delle valute del futuro, forse l’unica.

Se sono destinate a fallire, perché Tempo, Arc Plasma, Stable continuano a costruire?

La risposta è semplice: per trattenere gli utenti nell’ecosistema.

La maggior parte delle carte non-custodial sceglie soluzioni L2 (ad esempio MetaMask ha scelto Linea) o L1 (come Plasma Card di Plasma). Ethereum o Bitcoin, a causa dei costi elevati e dei problemi di finalità, di solito non sono adatti a queste operazioni. Alcune carte usano Solana, ma non voglio aprire un dibattito qui, la loro quota resta bassa.

Le aziende scelgono blockchain diverse non solo per motivi infrastrutturali, ma anche per interessi economici.

- MetaMask ha scelto Linea non perché sia la più veloce o sicura, ma perché Linea e MetaMask fanno parte dello stesso ecosistema ConsenSys.

- Ho scelto MetaMask come esempio proprio per il suo uso di Linea. È noto che Linea è poco utilizzata e non ha chance contro L2 come Base o Arbitrum.

Ma ConsenSys ha preso una decisione intelligente integrando Linea nei suoi prodotti: così facendo, gli utenti restano nell’ecosistema. Con una UX di qualità nell’uso quotidiano, si crea un’abitudine. Linea attrae liquidità, volumi e metriche in modo naturale, senza dover ricorrere a liquidity mining o forzare gli utenti a fare bridging.

Questa strategia ricorda quella di Apple con l’iPhone nel 2007: una volta che gli utenti si abituano all’ecosistema iOS, è difficile che cambino. Non sottovalutare la forza dell’abitudine.

ether.fi potrebbe offrire l’unica soluzione praticabile

Dopo un’attenta riflessione, sono giunto alla conclusione che Etherfi potrebbe essere l’unica carta di criptovaluta davvero in linea con lo spirito cripto (questa ricerca non è sponsorizzata da EtherFi, e anche se lo fosse non cambierebbe nulla).

La maggior parte delle carte di criptovaluta vende gli asset cripto depositati dagli utenti e ricarica il saldo in contanti (simile al meccanismo di ponte di liquidità descritto prima).

Il modello di ether.fi è diverso: il sistema non vende mai le tue criptovalute; fornisce contanti sotto forma di prestito e utilizza le tue criptovalute per generare rendimento.

Il funzionamento di ether.fi è simile a quello di Aave. Mentre la maggior parte degli utenti DeFi sogna ancora prestiti in contanti garantiti da asset cripto, questo servizio lo offre già. Potresti chiederti: “Non è la stessa cosa? Posso già ricaricare con cripto e usare la carta come una normale carta di debito, perché complicarsi la vita?”

Il problema è che la vendita di criptovalute è un evento tassabile, a volte più facilmente tassabile delle spese quotidiane. La maggior parte delle carte di criptovaluta tassa ogni transazione, quindi devi pagare più tasse al governo (ancora una volta: usare una carta di criptovaluta non significa uscire dal sistema bancario).

ether.fi aggira abilmente questo problema: non vendi davvero gli asset cripto, ma li usi come collaterale per ottenere un prestito. Solo per questa caratteristica (più zero commissioni in dollari, cashback e altri vantaggi), ether.fi è già il miglior esempio di fusione tra DeFi e finanza tradizionale.

Mentre la maggior parte delle carte di credito cripto cerca di mascherarsi da ponte di liquidità, ether.fi mette davvero l’utente cripto al centro, invece di concentrarsi sulla diffusione di massa: permette ai residenti locali di accedere alle criptovalute e li guida a spenderle davanti al grande pubblico, finché la gente non si accorge di quanto sia cool questo metodo di pagamento. Tra tutte le carte di criptovaluta, ether.fi potrebbe essere l’unica a sopravvivere alla prova del tempo.

Mi piace vedere le carte di criptovaluta come un campo di sperimentazione, ma purtroppo la maggior parte dei team si limita a cavalcare la narrativa senza riconoscere il valore dei sistemi sottostanti e degli sviluppatori. Vediamo dove ci porteranno progresso e innovazione. Oggi le carte di criptovaluta mostrano una chiara tendenza alla globalizzazione (espansione orizzontale), ma manca la crescita verticale necessaria, che è cruciale nella fase iniziale di tecnologie consumer come le carte di criptovaluta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il ciclo di Bitcoin sopravviverà alla politica monetaria americana?

Il DOJ smaschera una truffa crypto da 7,8 milioni di dollari legata a Bitcoin Rodney

Grayscale segnala che Bitcoin potrebbe raggiungere nuovi massimi nel 2026 nonostante il recente calo