I principali VC crypto condividono le prospettive di finanziamento e vendita di token per il 2026

I finanziamenti di venture capital nel settore crypto nel 2025 si sono rivelati molto più concentrati di quanto alcuni avessero previsto. Sebbene il totale degli investimenti sia risalito dai minimi precedenti, la maggior parte di quel denaro è confluito in un gruppo ristretto di aziende e strategie, lasciando i fondatori alle prime armi ad affrontare uno degli ambienti di raccolta fondi più difficili degli ultimi anni.

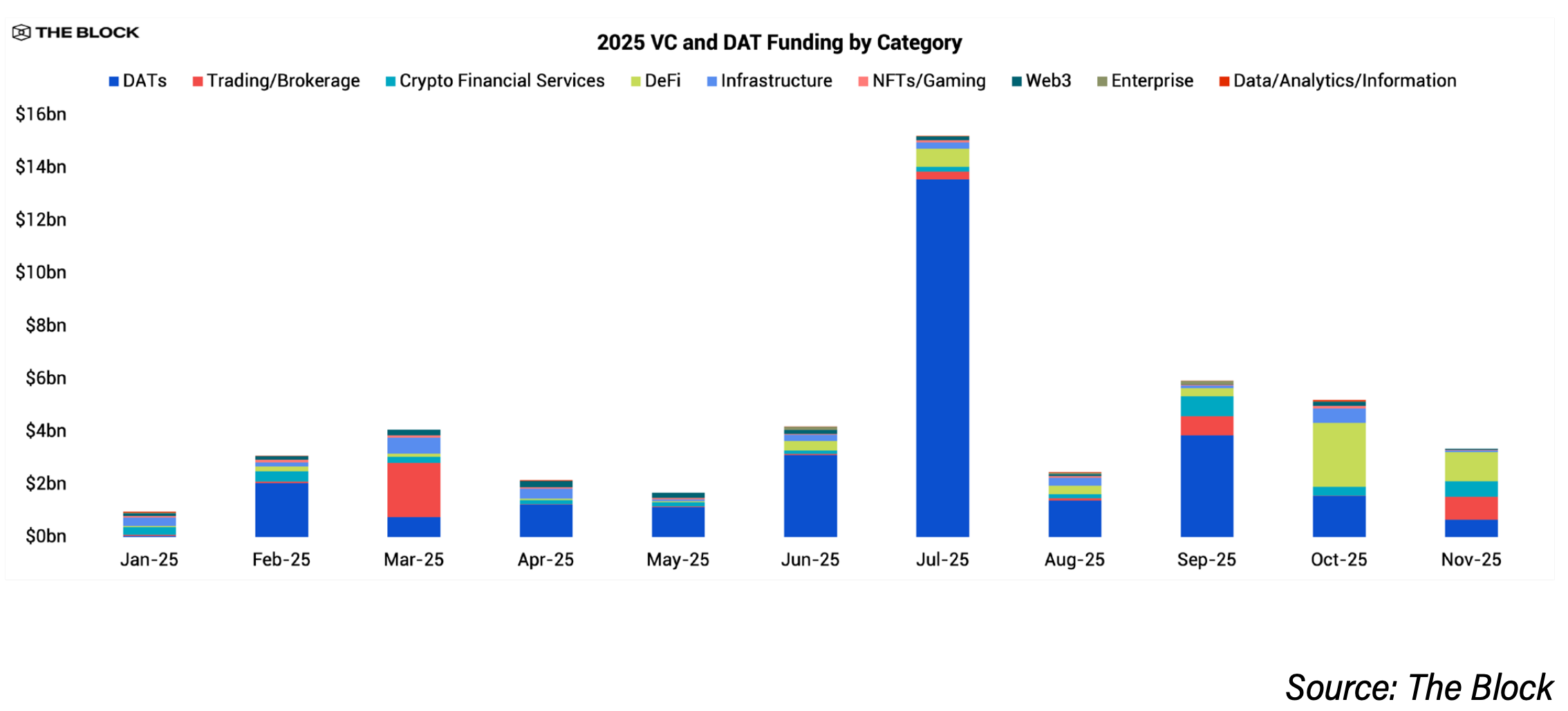

Gran parte di questa concentrazione è stata guidata dall’ascesa delle aziende di digital asset treasury, o DAT. Secondo i dati di The Block Pro, le società DAT hanno raccolto circa 29 miliardi di dollari per quasi tutto il 2025, offrendo agli investitori istituzionali un modo più semplice per ottenere esposizione al crypto rispetto al supporto diretto delle startup. L’investimento tradizionale di venture capital ha comunque tenuto in termini di valore, raggiungendo circa 18,9 miliardi di dollari nel 2025, rispetto ai 13,8 miliardi del 2024, ma quel capitale è stato distribuito su un numero molto inferiore di accordi. Il numero delle operazioni di venture è calato di circa il 60% anno su anno, scendendo a circa 1.200 transazioni rispetto alle oltre 2.900 del 2024.

“Non mi aspettavo una tale concentrazione nel numero di aziende che hanno ottenuto la maggior parte del capitale, in particolare le DAT,” ha dichiarato Mathijs van Esch, general partner di Maven 11, a The Block. “Tutto ciò è stato trainato dall’adozione istituzionale. Mi aspettavo più finanziamenti per le fasi iniziali e meno finanziamenti tramite società pubbliche o PIPE.”

“Non mi aspettavo una tale concentrazione nel numero di aziende che hanno ottenuto la maggior parte del capitale, in particolare le DAT,” ha dichiarato Mathijs van Esch, general partner di Maven 11, a The Block. “Tutto ciò è stato trainato dall’adozione istituzionale. Mi aspettavo più finanziamenti per le fasi iniziali e meno finanziamenti tramite società pubbliche o PIPE.”

Perché i finanziamenti crypto early-stage sono diminuiti nel 2025

Uno dei principali fattori dietro la riduzione è stato semplicemente la minore disponibilità di venture capital da investire. Rob Hadick, general partner di Dragonfly, ha spiegato a The Block che molte società di venture crypto sono vicine alla fine del percorso di investimento dei fondi precedenti e hanno difficoltà a raccogliere nuovo capitale. La domanda da parte dei limited partner si è raffreddata dal picco 2021–2022, specialmente dopo che molti fondi hanno ottenuto rendimenti inferiori a bitcoin e ad altri asset rischiosi. Di conseguenza, erano disponibili meno fondi per investimenti seed e pre-seed.

Contemporaneamente, una regolamentazione più chiara ha aiutato le aziende con una buona corrispondenza prodotto-mercato a crescere più rapidamente. Questo ha spinto il capitale verso un gruppo ristretto di aziende già affermate e ha portato a quella che Hadick ha descritto come una “concentrazione” degli investitori, in particolare intorno a stablecoin, exchange, prediction market, decentralized finance e l’infrastruttura a supporto di questi casi d’uso.

Anirudh Pai, partner di Robot Ventures, ha dichiarato a The Block che la riduzione dell’assunzione di rischio nelle fasi iniziali si è estesa oltre il settore crypto. Citando Bill Gurley di Benchmark, Pai ha detto che gli investitori istituzionali hanno mostrato “zero interesse” per gli investimenti non legati all’AI, un atteggiamento che si è riflesso anche nel venture capital crypto.

Arianna Simpson, general partner di a16z crypto, ha detto a The Block che la concentrazione degli investimenti nel 2025 è stata favorita anche dalle dinamiche di settore. Le stablecoin hanno dominato i finanziamenti man mano che il crypto si sovrapponeva sempre più al fintech, segnando un ritorno a modelli di business tradizionali basati su commissioni e volumi di transazione piuttosto che sulla tokenomics. Ha anche affermato che il boom dell’AI ha sottratto talenti e attenzione dal crypto, contribuendo alla diminuzione dei nuovi deal.

Ciononostante, alcuni investitori hanno visto il 2025 come un salutare reset. Hadick ha affermato che il ciclo di finanziamenti 2021–inizio 2022 difficilmente si ripeterà e che la crescita nell’ultimo anno è apparsa sostenibile e ragionata.

Il finanziamento crypto early-stage si riprenderà nel 2026?

La maggior parte degli investitori crypto si aspetta che i finanziamenti early-stage migliorino nel 2026, ma solo in modo modesto e ben al di sotto dei livelli dei cicli precedenti.

Quynh Ho, responsabile degli investimenti venture presso GSR, ha dichiarato a The Block che l’attività early-stage dovrebbe riprendersi, anche se la soglia di ingresso rimarrà molto più alta. Gli investitori, ha detto, sono ora concentrati sulla trazione e sui fondamentali piuttosto che sulle narrazioni e sono spesso disposti a rinunciare a un potenziale upside per percorsi di uscita più chiari.

Anche Hadick si aspetta una crescita modesta ma continua nel 2026, man mano che la chiarezza regolamentare, le operazioni di M&A e le IPO porteranno nuovi fondatori nell’ecosistema. Ha affermato che la distrazione creata dalle aziende DAT è in gran parte svanita, consentendo al venture capital di rifocalizzarsi su aziende operative. Con l’espansione delle applicazioni basate su stablecoin e la crescita dell’utilizzo della blockchain, si aspetta che più fondi di venture tornino a guadagnare slancio nella raccolta.

Boris Revsin, general partner di Tribe Capital, ha inoltre dichiarato a The Block che il 2026 dovrebbe vedere una ripresa moderata sia nel numero di operazioni che nel capitale investito, anche se lontana dal picco 2021–inizio 2022. La disciplina, ha detto, rimarrà una caratteristica distintiva del mercato.

La regolamentazione potrebbe essere un fattore chiave. Hoolie Tejwani, responsabile di Coinbase Ventures, ha dichiarato a The Block che regole più chiare sulla struttura del mercato negli Stati Uniti, attese quest’anno, saranno il prossimo grande catalizzatore per le startup dopo l’approvazione della GENIUS Act. “Ciò che accadrà con la chiarezza regolamentare avrà un enorme impatto sull’ecosistema delle startup,” ha affermato.

Dove i VC sono ottimisti verso il 2026

Stablecoin e pagamenti sono emersi come il tema più forte e costante tra le società. Gli investitori hanno indicato l’aumento dell’adozione istituzionale e una regolamentazione più chiara come i principali motori, con le aziende di stablecoin sempre più sovrapposte al fintech tradizionale. Simpson ha descritto le stablecoin come la “reginetta del ballo” nel 2025, notando uno spostamento verso modelli di ricavi più semplici basati su commissioni e volumi di transazione.

L’infrastruttura di mercato di livello istituzionale è un’altra priorità. Questo include exchange, piattaforme di trading, custodia, strumenti di gestione del rischio e compliance, insieme a prodotti finanziari crypto-native che risolvono problemi operativi reali. Gli investitori hanno affermato che queste aziende beneficiano direttamente della domanda istituzionale.

La tokenizzazione degli asset del mondo reale continua inoltre ad attirare interesse, soprattutto dove liquidità e infrastruttura di trading stanno migliorando. Ho ha dichiarato che GSR rimane focalizzata sull’infrastruttura di mercato intorno agli asset tokenizzati e sugli strumenti necessari a supportare la scala e l’adozione.

Anche i prediction market hanno attirato interesse tra gli investitori. Simpson, ad esempio, ha dichiarato che esiste un “potenziale di crescita incredibile” per applicazioni e attività accessorie costruite sopra le piattaforme di prediction man mano che cresce l’uso. Van Esch di Maven 11, tuttavia, si aspetta che i prediction market ricevano meno finanziamenti nel 2026 dopo i forti afflussi iniziali, sostenendo che l’adozione reale potrebbe crescere più lentamente di quanto molti si aspettino.

Tejwani di Coinbase Ventures ha evidenziato quelli che ha definito “mercati per tutto”, dai prediction market e perpetual futures agli asset del mondo reale. Ha inoltre indicato la nuova generazione di DeFi, applicazioni focalizzate sulla privacy e le prime intersezioni tra crypto, AI e robotica come opportunità di più lungo termine.

“L’AI sta iniziando a utilizzare le infrastrutture crypto per dati, identità e sicurezza, soprattutto man mano che la robotica e gli agenti necessitano di fonti affidabili e input verificabili,” ha spiegato Tejwani. “L’agente commerce è agli inizi ma sarà enorme; le macchine pagheranno le macchine con denaro internet-native.”

Simpson vede anche un aumento delle attività nei pagamenti agentici basati su stablecoin. Ha affermato che l’internet moderna non è stata progettata per soddisfare gli agenti (che sono fondamentalmente dei bot), anzi, è stata progettata per ostacolare proprio questo tipo di attività. “Nel nuovo paradigma agentico, parti del web saranno ridisegnate e le stablecoin saranno il metodo di pagamento nativo per questo nuovo mondo coraggioso,” ha aggiunto.

Cosmo Jiang, general partner di Pantera Capital, ha dichiarato a The Block che la società sta dedicando più tempo e sviluppando competenze all’intersezione tra AI e blockchain. Continua inoltre a investire nello strato applicativo, inclusi DeFi e DePIN.

In modo interessante, Pai di Robot Ventures ha affermato che nella categoria crypto-AI, l’hype ha “superato di gran lunga” l’esecuzione e probabilmente vedrà meno finanziamenti il prossimo anno. “Molti di questi progetti restano soluzioni in cerca di un problema, e la pazienza degli investitori si è assottigliata,” ha detto Pai.

Hadick di Dragonfly ha fatto eco a questa visione, affermando che, pur continuando a pensare a lungo termine ad altre categorie come AI, “le prove di qualcosa di concreto all’intersezione tra AI e crypto sono ancora quasi inesistenti.”

Alcuni investitori hanno anche segnalato l’infrastruttura blockchain come un’area che probabilmente vedrà meno finanziamenti, in particolare nuove reti Layer 1 e strumenti. Con un mercato già affollato e ancora interrogativi sulla cattura del valore, secondo Ho di GSR e Revsin di Tribe Capital, solo i progetti infrastrutturali altamente differenziati attireranno capitale.

Prospettive per la raccolta fondi tramite token

Le vendite di token o initial coin offering (ICO) sono riemerse nel 2025, ma gli investitori hanno affermato che non hanno sostituito il venture capital e difficilmente lo faranno.

Diversi VC hanno descritto le vendite di token come cicliche e sempre più selettive. Revsin ha detto che la partecipazione retail potrebbe aumentare se le azioni pubbliche si stabilizzano, anche se l’eccesso speculativo rispetto all’utilità reale rimane il principale rischio. Ho di GSR ha affermato che le vendite di token possono essere uno strumento utile per la scoperta del prezzo se ben gestite, ma il sentiment generale del mercato conta ancora molto.

Pai si aspetta che la raccolta fondi basata su token si espanda, soprattutto per i team che cercano allineamento e distribuzione retail, ma ha affermato che i progetti di primo livello continueranno ad abbinare le vendite di token al supporto dei venture. “Il futuro è ibrido,” ha detto, osservando che il capitale è solo una parte della costruzione di un’azienda.

Van Esch sostiene in generale le ICO e le piattaforme di raccolta fondi onchain, sostenendo che le blockchain sono particolarmente adatte alla formazione di capitale e alla partecipazione early-stage. Allo stesso tempo, ha detto che resta da chiarire se la raccolta tramite token liquidi sia sempre ottimale per costruire aziende durature.

Tejwani ha descritto la raccolta fondi onchain come un cambiamento strutturale, indicando la recente acquisizione da parte di Coinbase di Echo per 375 milioni di dollari come esempio di formazione di capitale che si sposta onchain. Anche Jiang si aspetta che l’innovazione sugli incentivi e la raccolta fondi basati su token acceleri man mano che la chiarezza regolamentare migliora.

Hadick ha adottato un tono più cauto, affermando che le vendite di token hanno generato più titoli che vera formazione di capitale e sono spesso più simili ad airdrop che a vera raccolta fondi. Secondo lui, il venture capital manterrà probabilmente un quasi monopolio nel finanziare le aziende e i protocolli più solidi.

La newsletter Funding: Rimani aggiornato sulle ultime operazioni VC e M&A crypto, notizie e trend con la mia newsletter gratuita bisettimanale, Funding. Iscriviti qui!

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

USD/JPY rimane in un range nonostante i salari giapponesi deboli – BBH

Previsione del prezzo di Bitcoin: BTC mantiene una tendenza rialzista nonostante il rallentamento dello slancio

Il primo ETF Spot su XRP ha registrato deflussi dall’inizio del lancio, causando un crollo del token