誰にも止められない米国の財政赤字の列車とBTC

リン・アルデン著

編集者: AIMan@Golden Finance

米国の財政赤字の現状:この列車を止めるものは何もない

ここ数年、私は「Nothing Stops This Train(この列車を止めるものは何もない)」というフレーズを広めてきました。もちろん、このフレーズは元々テレビ番組「ブレイキング・バッド」から来ています。

このドラマをまだご覧になっていない方のために説明すると、化学教師が癌と診断され、治療費と家族を支えるために麻薬製造という闇の道へと足を踏み入れるという物語です。しかしもちろん、物語の核心は、癌が治った後も、彼は結局止めることができない、自分のしていることを止めることができない、という点にあります。シーズン5になると、同僚たちは彼に「そろそろペースを落とさないと、やりすぎだ」と言います。しかし彼は「いや、誰もこの列車を止めることはできない」と答えます。

私はこれまで、米国の財政赤字の現状を説明する際にこのフレーズを使ってきました。この簡潔な講演では、それが何を意味するのか、なぜ重要なのか、そしてなぜこれほどまでに深刻なのかを深く掘り下げていきます。

私たちはビットコインのカンファレンスに参加していますが、私たちの周り、そして世界中にははるかに大きなドルシステムが存在するため、ビットコインの世界とドルの世界の相互作用は為替レート、経済、そして投資全般にとって非常に重要です。

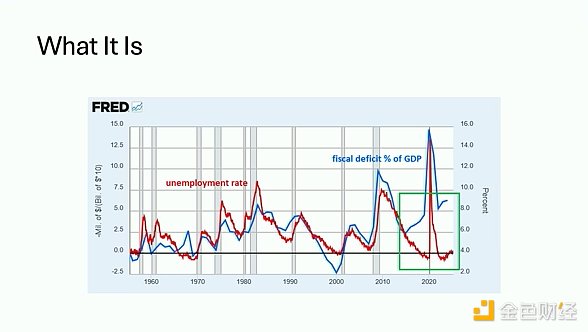

デカップリング1:失業率と連邦政府の財政赤字(対GDP比)

それでは、これらの非常に単純なスライドを順に説明していきます。非常に単純なものもあれば、少し複雑なものもありますが、本当に重要な部分について説明していきます。

このグラフには2つの線が描かれています。1つは失業率、もう1つは連邦政府の財政赤字(対GDP比)です。このグラフは数十年前のものです。スライドからもわかるように、この2つの線は常に非常に良好な相関関係にあります。景気後退期には失業率が上昇し、連邦政府の財政赤字も増加します。景気回復期には失業率は低下し、連邦政府の財政赤字も低下します。グラフをよく見るとわかると思いますが、1960年代はベトナム戦争の時期で、わずかな例外がありました。しかし、それ以外は2つの線はほぼ一致しています。

しかし、グラフの右側、緑色で囲んだ部分を見ると、2017年頃からここ数年、デカップリングが見られてきたことがわかります。失業率は低下し、非常に低い水準でしたが、財政赤字は6%から7%にまで膨れ上がりました。これはパンデミックの前後でも同様でした。もちろん、パンデミック中はさらに深刻化しましたが、私たちは今、新たな世界に生きています。

しかし、グラフの右側、緑色で囲んだ部分を見ると、2017年頃からここ数年、デカップリングが見られてきたことがわかります。失業率は低下し、非常に低い水準でしたが、財政赤字は6%から7%にまで膨れ上がりました。これはパンデミックの前後でも同様でした。もちろん、パンデミック中はさらに深刻化しましたが、私たちは今、新たな世界に生きています。

財政赤字について語るのは私が初めてではありませんが、ここ数十年で起きていないことが今起こっていることに注目してもらいたいのです。私たちは新たな時代に入りつつあります。

これが赤字の状態です。

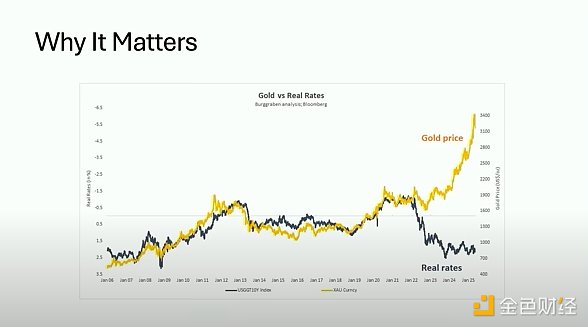

デカップリング現象2:実質金利と金価格

しかし、2つ目の大きな疑問は、なぜこれが重要なのか、そしてなぜビットコインカンファレンスでこの話題を取り上げているのか、ということです。端的に言えば、これは資産価格、特に希少資産の価格に影響を与えるからです。

このチャートでは、金の線が金価格、黒の線が実質金利を示しています。繰り返しになりますが、歴史的に見て、この2つの間には非常に強い相関関係があることが分かっています。「実質金利」の意味がわからない方のために説明すると、10年国債利回りから消費者物価指数(CPI)のインフレ率を差し引いたものです。

金と実質国債金利という2つのチャートを比較することが非常に価値があるのは、これらが世界で最も支配的な準備資産であり、その規模において互いに拮抗しているからです。金は確かに非常に希少で、供給量は年間1~2%増加すると推定されていますが、保有することで収入は得られません。むしろ、保管手数料も支払わなければなりません。一方、ご存知の通り、ドルや米国債は供給量がはるかに速いペースで増加していますが、保有することで収入が得られます。

測定されたインフレ率に比べて利回りがかなり高い時期には、本来であれば金を購入していた投資家の一部が、ドルと米国債のシステムに引き戻されます。しかし、利回りがインフレ率に比べて十分に高くない場合、多くの投資家が金に群がります。彼らは基本的に、「金よりもはるかに裕福なのに、保有しても何の見返りもないのなら、なぜ米国債を保有する必要があるのか?」と考えているのです。歴史的に見て、これは非常に強い相関関係にあります。実質金利が高いということは…(チャートの説明を訂正)…実質金利が低いということは金価格が上昇することを意味します。そしてこのチャートでは、実質金利が逆転しているため、下向きの線は実質金利の上昇を意味します。

繰り返しになりますが、ここ数年、特に2022年頃から、金価格と実質金利は完全に乖離しています。つまり、財政主導の環境において、何か新しいことが起こっているのです。

これはもちろん、ビットコインに関する議論において重要です。もし5年前に金利が4%か5%だったら、ビットコインは今でもラスベガスで満員のカンファレンスを開催していたでしょうか?1コイン10万ドル以上の価格で取引されていたでしょうか?ほとんどの人は「いいえ」と答えたでしょう。実際、多くの批評家はビットコインは単なるゼロ金利現象であり、FRBがタカ派的な政策を取ればすぐに崩壊するバブルだと主張しています。しかし、ここ数年で私たちが目にしてきたのは、FRBが可能な限りタカ派的な措置を講じ、その過程で銀行を破綻させたにもかかわらず、金とビットコインの両方が急騰したのは、何かが変わったからです。

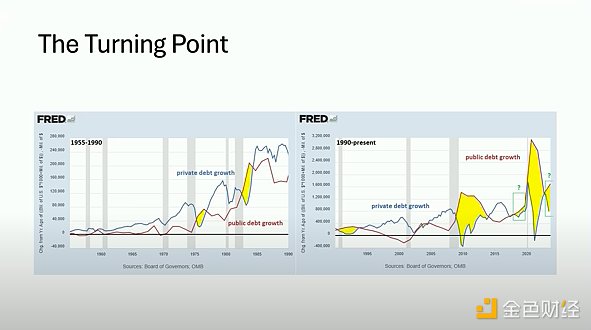

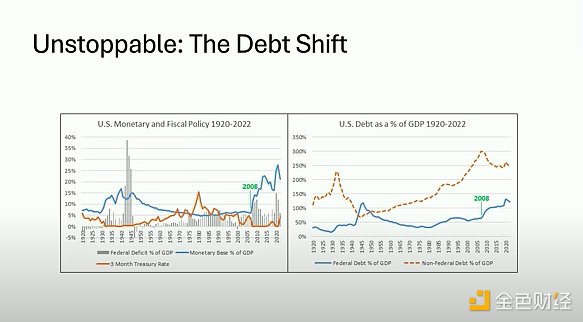

転換点:連邦政府の債務は民間部門よりも速いペースで増加し続けている

これらのグラフは少し雑然としていますが、重要な部分に焦点を当てます。なぜなら、それがまさに転換点を示しているからです。グラフの青い線は、銀行融資や社債などを含む民間部門の債務の前年比増加率です。赤い線は連邦債務の増加率です。つまり、民間市場と公的市場です。左側のグラフは1955年から1990年、右側のグラフは1990年から現在までの70年間の推移です。

左側を見ると、その期間の大半において、青い線、つまり民間部門の債務増加率は、どの年においても公的部門の債務増加率を上回っています。数少ない例外は景気後退期で、グラフ上で黄色で強調していますが、これは非常に稀なケースです。景気後退期には財政赤字が増加し、銀行融資は減少し、その後、景気後退期に移行します。右側のグラフでは、2008年の世界金融危機以降、特にここ数年は、連邦政府の債務増加率が民間部門の債務増加率を一貫して上回っていることがわかります。また、右側の小さな緑色の四角で強調していますが、これは景気後退期以外でも同様です。これはパンデミック以前から起こっており、紙幣増刷の騒ぎが収まった今もなお続いています。

この転換点が非常に重要である理由は、FRBが信用の伸びを抑制するために用いる手段を見てみると、主に金利が中心となるからです。経済成長を減速させ、信用の伸びを抑制し、インフレを抑制したい場合、借り入れの魅力を低下させるために金利を引き上げます。一方、景気を加速させたい場合、金利を引き下げます。

問題は、数十年前、連邦債務が少なく、通貨発行の大部分が民間部門から行われていた頃、金利を引き上げるたびに信用の伸びを鈍化させることができ、財政赤字の拡大よりも速いペースで民間部門の伸びを鈍化させていたことです。現在の問題は、連邦債務がGDPの100%を超えていることです。これはここ数年のことで、皮肉なことに金利を引き上げるたびに、民間部門の信用の伸びを鈍化させるよりも速いペースで連邦赤字が増加しています。これは、もはやブレーキが効かないことを意味します。この列車はもはやブレーキが効かないため、止められません。言い換えれば、ブレーキがひどく損傷しているということです。まるで鏡の向こう側から不思議の国に入り込んだかのようです。これまではうまく機能していたルールが、今や逆方向に機能しているのです。

彼らには、システム内の総信用額の増加を遅らせる方法が基本的になく、これは新しい現象である。

米国の財政赤字が止められない理由

そこで、これからの講演のスライドで、なぜアメリカの財政赤字がこれほど止められないのかを説明します。なぜほんの数人で協力して解決できないのでしょうか?なぜこれほど根深いのでしょうか?そして、選挙結果がどうであろうと、この財政赤字の進行を止めることはできないと私がなぜこれほど確信しているのか?これは選挙前にも言ったことですし、選挙後も言っていることです。なぜなら、それは本当にどうでもいいことだからです。何も止めることはできないのです。

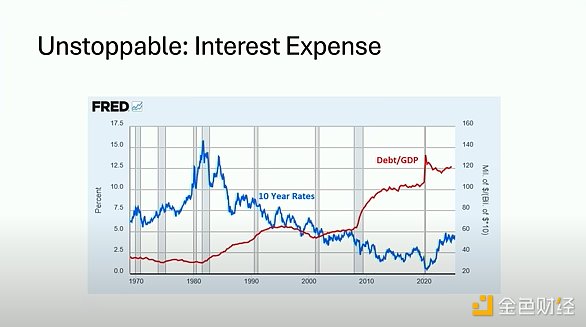

1. 利息費用

このグラフは非常にシンプルなものです。青い線は10年国債利回り、赤い線は連邦債務対GDP比です。1980年代には債務水準は非常に低く、金利は非常に高かったのです。その後40~50年にわたり債務水準は上昇の一途を辿りましたが、構造的な金利低下によって相殺されました。つまり、例えば債務が倍増しても金利が半分になったとしても、利払いは依然として管理可能な範囲にとどまりました。つまり、この40年以上の期間全体を通して、利払いは実際にはかなり管理可能な範囲にとどまっていたのです。しかし、最終的にゼロ金利に陥り、再び計算上の問題が発生しました。つまり、数十年ぶりに金利が構造的に低下しなくなり、債務水準は依然として非常に高く、1940年代以来の高水準となっています。つまり、利払いは数十年ぶりに連邦支出の非常に重要な部分になりつつあるのです。そして、これをコントロールするのは容易ではありません。金利を極端に低くすれば、誰もが希少資産に飛びつきたがるでしょう。しかし、金利を高く維持すれば、連邦政府の財政赤字は拡大し続けるでしょう。なぜなら、先ほど言ったように、私たちは今まさに「ワンダーランド」にいるからです。財政赤字は極めて大きな要素です。

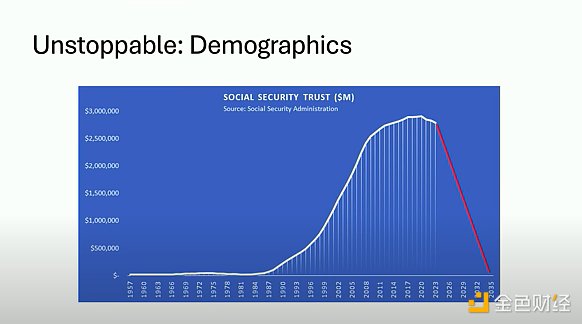

2. 人口構造と社会保障基金

もう一つの非常に大きな構成要素は社会保障です。このグラフは社会保障信託基金を示しています。ご覧の通り、ゼロから約3兆ドルまで増加しています。この経年変化の理由は人口動態です。ベビーブーマー世代は1940年代後半から1960年代に生まれた非常に大きな世代であり、特に第二次世界大戦後の世代は非常に人口が多かったです。彼らは労働力に加わった際に社会保障制度に拠出しました。そのため、拠出された金額は大幅に増加しました。しかし残念ながら、彼らは社会保障をあまり有効に運用しておらず、基本的に米国債に投資していますが、これは長期投資としては最適とは言えません。

社会保障局自身のデータによると、2035年頃までに信託基金は枯渇する見込みです。これは実際には、3兆ドルが経済に再投資されることを意味します。ベビーブーマー世代が退職を迎える時期に、まさにこの流れが起こっています。彼らは既にそうしており、今後もそうし続けるでしょう。そして、この流れは今後も続くでしょう。ご存知の通り、この流れは2010年代後半にピークを迎え、2017年から2018年頃にピークを迎え、その後、非常に早い段階で減少に転じました。この時期、財政赤字は失業率と乖離し、連邦債務の伸びが民間部門の信用の伸びを上回り始めました。こうしたタイミングの一致は、ほぼ同時期に金利の低下が止まり、これまでの成長を支えてきたベビーブーマー世代が資金を引き出すモードに入ったことに起因しています。つまり、この資金は医療、旅行、住宅など、人々が支出しなければならないあらゆるものを通じて、経済に再投資されているのです。これは、今後 10 年間にわたってシステムに戻ってくる背景支出です。

場合によっては、その枯渇日が1年前後ずれることもありますが、これは主に保険数理上の問題であり、基本的に避けられないことです。重要なのは、これらの人々が投票することです。若者は抗議するでしょうが、投票を忘れてしまうでしょう。そして、高齢者層は実際に投票します。さて、この基金に手を出すことは政治的に綱渡りです。この国の二大政党は、この期間中は基本的に社会保障に手をつけないと誓約しています。つまり、これは基本的に既定路線であり、政治的に非常に厳しい状況にある中でも、両党が基本的に合意している数少ない事項の一つです。

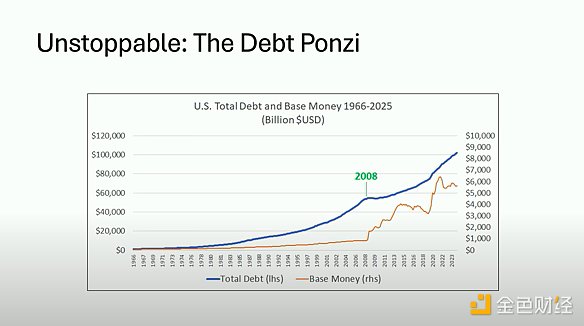

3. 借金ポンジスキーム

最後に使ったスライドの一つは、このシステムのポンジー的な性質を強調するものでした。人口動態や債務水準といった現在の問題はさておき、基本的にこのシステムの構築方法――ここで言うシステムとは、中央銀行制度と、その上に構築された部分準備銀行制度、そして1世紀以上も続いてきた法定通貨制度全体を指します――は、継続的な成長に依存しています。まるで泳ぎ続けなければ溺れてしまうサメのようです。皮肉なことに、このシステムは成長し続けなければならないのです。

このグラフの一番上の線は、米国のシステムにおける公的債務と民間債務の合計で、初めて100兆ドルを超えました。一番下の線はマネタリーベースです。このグラフの期間全体、つまり1966年から2025年まで、総債務は一度も減少していません。ごくわずかな例外があり、2008年にはシステム全体の債務が約1%減少しました。彼らはマネタリーベースを1兆ドルから現在の約6兆ドルへと急速に拡大しました。彼らはわずかなデレバレッジさえも容認せず、この状態を続けました。具体的には、少し計算してみると、2008年のシステム全体の債務は約50兆ドルで、現在の約半分でした。そして、マネタリーベースは約1兆ドルでした。つまり、システムのレバレッジ比率は50対1でした。これは、暗号通貨の「Degen」デリバティブ契約で見られるようなレバレッジです。経済全体のレバレッジ比率は50対1でした。具体的には、ゼロ金利政策が発動されたため、民間部門の債務バブルを支え続けることができず、連邦政府に頼らざるを得なくなりました。これはシステムの脆弱性を示しています。現在は、公的部門の債務が時間とともに増加している局面にあります。

実はこのグラフよりもさらに遡って、約110年前のデータも見てみたのですが、名目債務総額が減少したのは他に4年しかなく、それも大恐慌の時期でした。つまり、グラフ上で債務総額が減少したのは2008年を除いて1930年から1934年だけです。つまり、110年間のデータの中で、ポンジスキームの崩壊を容認していたのはわずか5年だったということです。これが私たちが生きているシステムであり、私たちがその下で動いている計算法なのです。そして、そこがビットコインとの大きな違いです。

4. 長期にわたる7%の財政赤字の継続的な増加

最後のスライドでは、細かい点に立ち入る必要はありません。これらのグラフの形を見てください。これらは1世紀にわたるグラフです。これらのグラフで私が言いたいのは、実はこの状況は過去にも見られたということです。アメリカが今経験しているような状況を、私たちはすでに一度経験しており、それは1940年代頃でした。歴史的に見て債務増加がこれほど緩やかだったのは、ついに真の試練となる何かに直面した時に、システム全体を転換したからです。そして私たちは今、それを再び経験しているのです。

基本的に、民間債務バブルが蓄積され、その後ゼロ金利に達すると、加速する民間債務の増加に歯止めがかからなくなります。すると何が起こるかというと、レバレッジ比率が50対1になり、崩壊が始まります。レバレッジ比率が50対1のシステムをどうやって崩壊させるのでしょうか?端的に言えば、できません。ただ紙幣を増刷するだけです。それがいつものやり方です。すると何が起こるかというと、連邦政府の債務増加、つまり巨額の連邦赤字の計上に頼ることになります。そのため、民間部門の債務水準は最終的にしばらく横ばいになるものの、公共部門の債務は増加し続けます。これはインフレを誘発し、より持続的になりがちです。なぜなら、先ほど述べたように、FRBが金利を引き上げ、債務増加を抑制しようとすると、銀行の債務増加を抑制するよりも速いペースで連邦赤字が拡大してしまうからです。

つまり、私たちは今、完全に軌道から外れてしまっているのです。私がここで言っているのは、ワイマール共和国やハイパーインフレについてではありません。これはすべて、慢性的に、途切れることなく続く7%の財政赤字の拡大についてです。GDPの70%の赤字ではなく、7%の赤字について話しているのですが、毎年、まるで時計仕掛けのように繰り返されています。重要なのは、それが容赦なく続いていることです。

米国の債務対ビットコインを止めることは誰にもできない

ですから、将来的には、これがビットコインが存在するシステムになります。スピーチ全体、これらすべてのチャート、これらすべてのポイントを要約すると、米国の財政赤字の流れが止められない主な理由が 2 つあります。

第一に、それは数学的な問題です。先ほどお話ししたポンジスキームの仕組みは、レバレッジが異常に低下しないように、永遠に成長し続ける必要がありました。それが彼らが構築したシステムだったのです。

二つ目の理由は人間の本性です。誰も高い税金を払いたくありません。財政赤字の恩恵を受けている人たちは、決してそれを減らしたいとは思いません。任期中に実際に財政赤字を削減するだけの十分なインセンティブを持つ政治家はほとんどいません。基本的に、これは柔軟な元帳を表しています。これは、米国だけでなく世界中で私たち全員が使用している元帳です。柔軟な元帳であるため、いつでも新しいユニットを作成できます。そのため、彼らはこれをエラー訂正メカニズムとして繰り返し頼りにしているのです。

これはビットコインとは対照的です。ご存知の通り、ビットコインは多くの点でシステムとは正反対です。システムの鏡です。ビットコインは、供給量が限りなく増加し、しかもその供給量を止めることすらできないのではなく、絶対的な希少性を持っています。不透明ではなく、透明性があります。エラー訂正は、単純に供給量を増やすことではなく、ビットコインで起こるエラー訂正は、レバレッジの解消は可能だが、供給量そのものを揺るがすことはできないというものです。

つまり、今後10年間、この列車は止められないということです。何が起ころうとも、アメリカは莫大な財政赤字を抱え続けることになります。状況によっては大幅に加速する可能性もありますが、少し減速させる可能性もあります。しかし、どれも意味のある影響を与えることはないでしょう。

こうした事態から身を守る一つの方法は、最高品質の希少資産を保有することです。もちろん、私たちみんなが大好きなのはビットコインです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BitgetよりELX/USDTのマージン取引サービス停止に関するお知らせ

新規グリッドトレーダー向け特典&合計150 USDTのダブル報酬を受け取るチャンス!

BitgetよりBEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDTのマージン取引サービス停止に関するお知らせ

【MoneyCharger様】アメリカ株ETFとは?QQQの仕組みと魅力をわかりやすく解説【Bitgetでの取引方法も紹介】