マイケル・セイラー:ビットコイン戦略はどうすれば清算を回避で��きるのか?

スティーブン・エーリッヒ

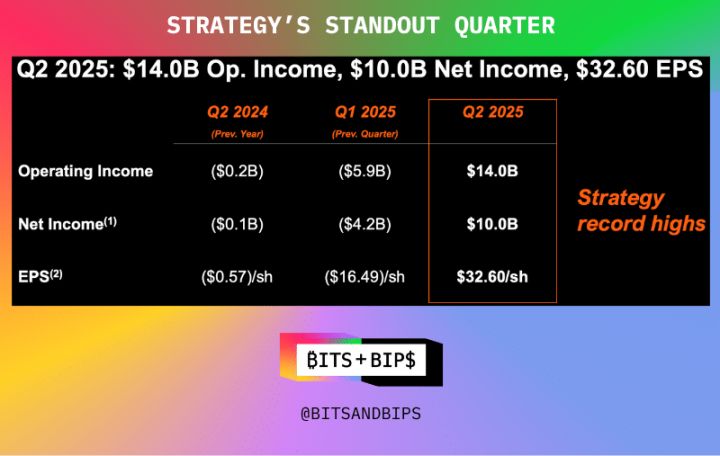

MSTR(MSTR)のマイケル・セイラー会長は、同社が最新四半期の営業収益、純利益、1株当たり利益で過去最高を記録したことを受け、金曜日に投資界から幅広い称賛を浴びた(下のグラフを参照)。

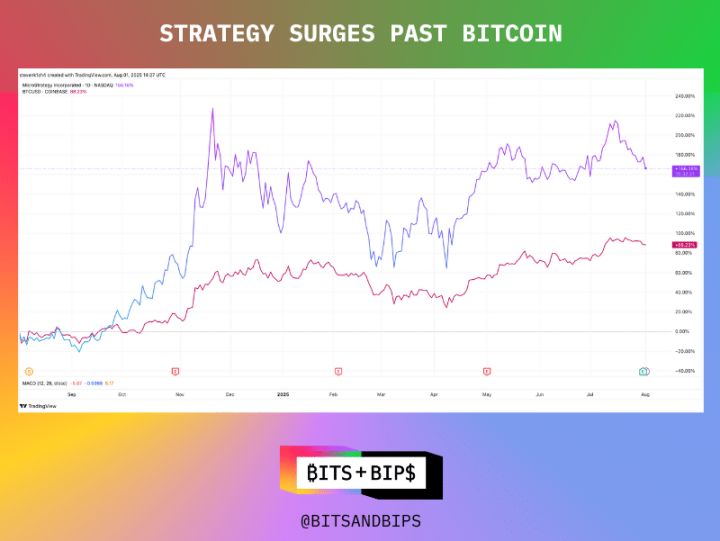

実際、同社の株価は過去1年間で166%上昇しており、同時期のビットコイン(BTC)の成長率の2倍となっている。

(トレーディングビュー)

いかなる基準で見ても、このパフォーマンスは注目に値する。特に、投資家の資金を流用する恐れのある模倣業者が急増していることを考えると、なおさらだ。

しかし、だからといってストラテジーが現状に甘んじているわけではない。仮想通貨ファンド運用業界のリーダーとして、同社は一定の特権を有しており、それを最大限活用しようとしているようだ。

ビットコインの準備金は増加し続けているが、戦略は変化している

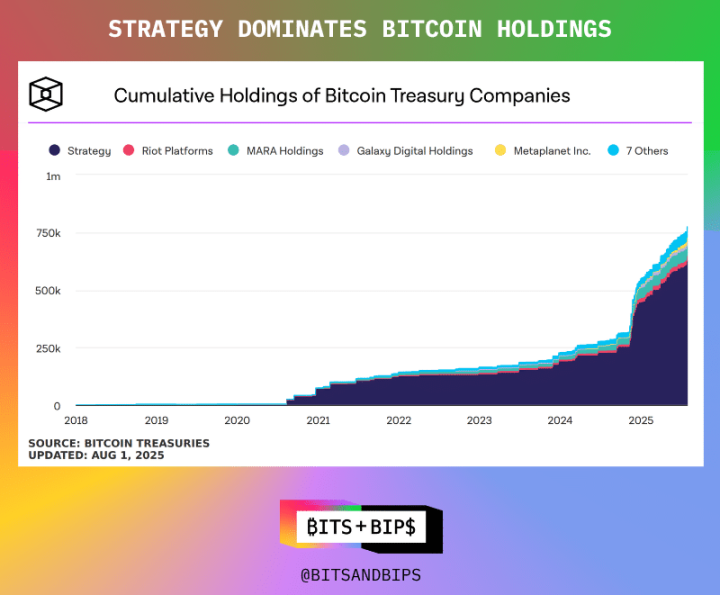

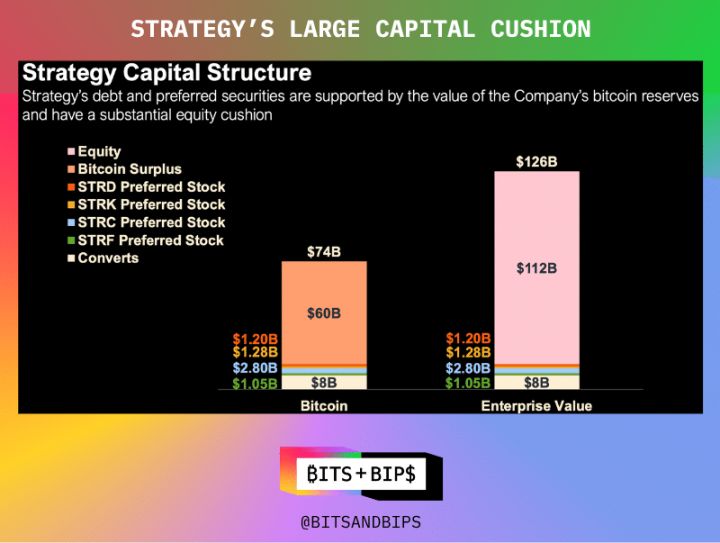

本稿執筆時点で、ストラテジーは628,791ビットコインを保有しており、その価値は719億ドルに上ります。同社はこのポートフォリオを、普通株、各種優先株(将来配当または転換権付き)、転換社債など、様々な手段を通じて構築してきました。各優先株の内訳は、以下のグラフに示されています。

本稿執筆時点で、ストラテジーは628,791ビットコインを保有しており、その価値は719億ドルに上ります。同社はこのポートフォリオを、普通株、各種優先株(将来配当または転換権付き)、転換社債など、様々な手段を通じて構築してきました。各優先株の内訳は、以下のグラフに示されています。

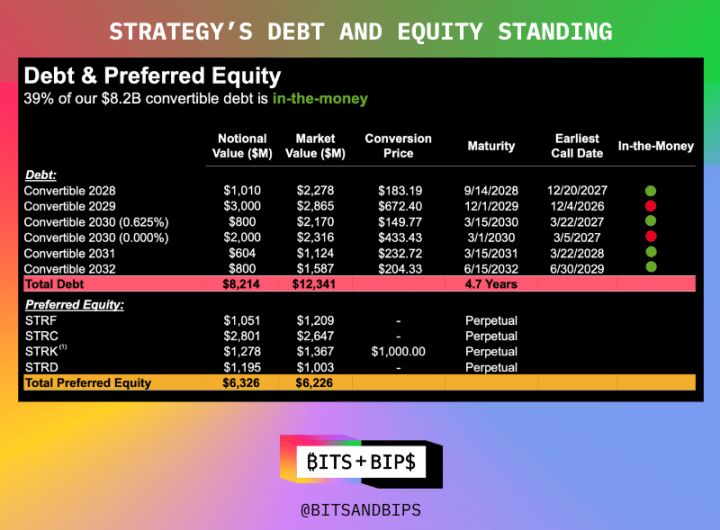

しかし現在、同社は資金調達方法の抜本的な転換を計画しており、具体的には負債からの完全なダイベストメント(売却)です。強固なバランスシート(企業価値1,260億ドルに対し負債はわずか82億ドル)にもかかわらず、同社は負債をゼロにすることを目指しています。7月31日の決算発表後の投資家向け電話会議において、同社は発行済みの転換社債を償還し、代わりに複数のトランシェで優先株の発行に注力する計画を発表しました。

これは、63億ドルの優先株発行額が大幅に増加すると予想されることを意味します。実際、投資家向け説明会において、同社は最新の優先株商品であるStretch(STRC)を通じてさらに42億ドルを調達する計画を発表しました。Stretchの目標月間利回りは10%です。

「この決定は、ストラテジーの資本市場へのアクセス能力が健全に発展していることを反映しています。転換社債市場にはヘッジファンドや裁定取引業者が溢れており、彼らは転換社債を購入することでストラテジーのロングポジションを構築していますが、同時に株式の大部分(約25%)を空売りすることで純エクスポージャーを削減しています。言い換えれば、彼らは債券を購入するたびに株式の大部分を売却しており、実質的にストラテジーに対してやや強気な見方をしているに過ぎません」と、TDコーウェンのマネージングディレクター、ランス・ヴィタンザ氏はUnchainedとのインタビューで述べています(インタビュー全文は Xプラットフォーム または YouTubeで 視聴できます)。「数年前、転換社債はストラテジーにとって最良の資金調達チャネルでした。しかし、ストラテジーの成長に伴い、より有利な条件、より大きな資本増価の可能性、そしてより効率的な価格設定を提供する優先株市場へのアクセスが可能になりました。」

この動きは、セイラー氏がビットコインコミュニティにおいて半神とみなされる理由をさらに強調するものだ。彼はビットコインを蓄えているだけでなく、責任あるアプローチでも尊敬されている。彼は例外を除き、レバレッジドファイナンスをほとんど利用せず、主に株式市場に依存している。

強固な資本構造により強制清算は回避されているものの(ビットコインの価格が80%以上急落しない限り)、セイラー氏は限界に挑戦し続けている。

常に模倣され、決して超えられない

しかし、ビットコイン、ETH、SOL、BNBなどの多数のフォロワーが追随するとは期待しないでください。これらの機関投資家はまだ駆け出しの段階であり、他の関連レポートでも指摘したように、彼らは競争に熱心で、急速な規模拡大を望んでいます。

それは、上場企業の私募(PIPE)、信用枠、そしてもちろん負債など、資本市場のあらゆるツールを活用することを意味します。

前回のレポートで述べたように、「それぞれのアプローチには長所と短所があります。私募は短期間で多額の資金を調達できるため、引当金戦略の活性化に役立ちますが、同時に大きな売り圧力を生み出す可能性もあります。発行者は発行前に証券取引委員会(SEC)に株式を登録することもできますが、これにはより長い時間がかかります。現在では、資金の3分の1を私募で調達し、残りを転換社債または信用商品で調達するというハイブリッドモデルを採用する企業が増えています。このアプローチは売り圧力を遅らせる可能性がありますが、バランスシートのレバレッジを増加させるため、価格が急落した場合に問題となる可能性があります。」

これは、負債が資金調達に有効であることを意味します。株主の希薄化は数年先まで顕在化しない可能性があり、今日のバブル相場ではクーポンレートはほぼゼロです。例えば、ビットコインファンドマネージャーのTwenty Oneは、5月に戦略開始のために転換社債で4億8,500万ドルを調達しました。また、アンソニー・ポンプリアーノは、6月に自身のビットコインファンドマネージャーであるProCap Financialのために転換社債で2億3,500万ドルを調達しました。

これは本質的には「今買って後で支払う」モデルです。

ユニークな存在

投資家にとって、これはStrategyが、競争の激しい仮想通貨ファンド運用業界において依然としてユニコーン企業であることを常に忘れてはならないことを意味します。現在、Strategyは優先株市場に参入できる唯一の企業です。同社の最初の優先株発行は今年1月に行われ、今後発行数は大幅に増加すると予想されています。

他の企業にとって、優先株市場へのアクセスと負債の解消は依然として遠い夢だ。「これらの企業のほとんどは、転換社債市場から事業を始め、そのうちのいくつかが成長し、最終的に優先株市場への参入資格を得ることを期待するだろう」とヴィタンザ氏は述べた。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BitgetよりDOG/USDT, ORDER/USDT, BSV/USDT, STETH/USDTのマージン取引サービス停止に関するお知らせ

BGB保有者向けクリスマス&新年カーニバル:1 BGB購入で最大2026 BGBを獲得しよう!

Bitget Trading Club Championship(フェーズ20)—RHEAプールとミステリーボックスが特徴!最大2,400 BGBを獲得しよう

BitgetよりICNT/USDT, PROMPT/USDT, CAMP/USDT, FARTCOIN/USDT, PEAQ/USDTのマージン取引サービス停止に関するお知らせ