執筆:Ponyo

翻訳:Saoirse,Foresight News

コアポイント

-

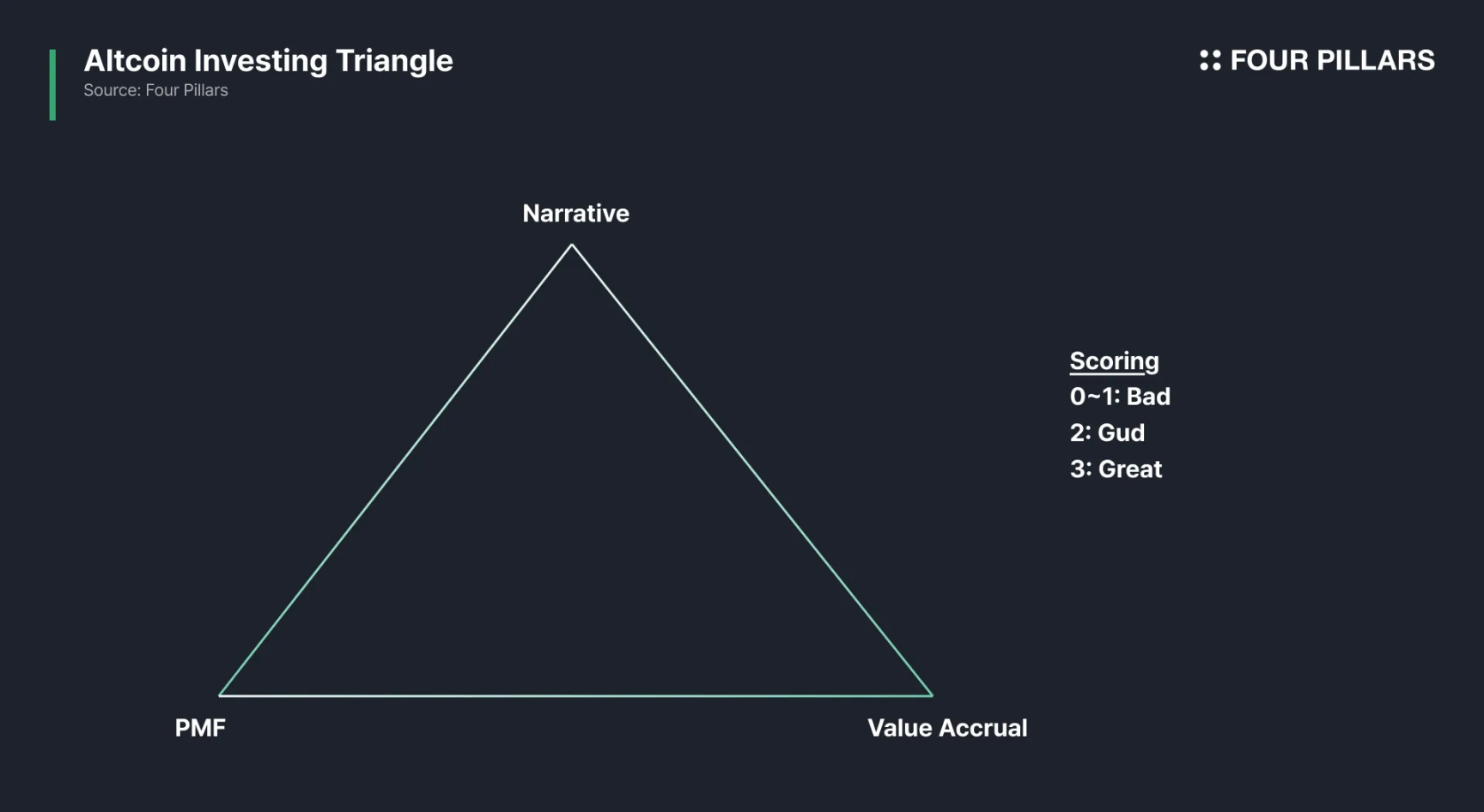

トークンの成功は、ナラティブ、プロダクト・マーケット・フィット(PMF)、およびバリューキャプチャの3つの要素に依存する。

-

ほとんどのトークンは「2/3」段階で止まる:ナラティブの構築は容易だが、PMFは非常に困難でありながらも、成功か失敗かの分かれ目ではない。一方、バリューキャプチャはさらに複雑であり、ステークホルダー間の駆け引き、法的コンプライアンス要件、上場に関する考慮事項などが、バリューキャプチャメカニズムの設計やタイミングを難しくする。

-

ごく少数のトークン(例:HYPE)のみが3つの要素すべてを満たしている。他の面で強力なプロトコルであっても、バリューキャプチャの段階でボトルネックに直面し、ファンダメンタルズが堅実でもトークンの上昇余地が制限される場合がある。場合によっては、ファンダメンタルズが弱いにもかかわらずトークンが逆に好調な現象も見られる。

-

投資三角モデルは理解しやすいが、実践は難しい。指標は人為的に操作される可能性があり、プロトコルのドキュメントは重要な詳細を隠し、トークンエコノミクスもプロジェクトの進行中に変更されることがある。市場ナラティブの変化は速く、現在3つの要素すべてを満たしていない、またはすべて満たしているトークンでも、将来の動向は全く異なる可能性がある。

暗号資産の初期には、ナラティブだけでトークン価格が急騰することもあったが、その時代はすでに終わっている。現在、トークンの成功は以下の3つの側面にかかっている:1)強力なナラティブ、2)プロダクトと市場の適合性、3)堅実なトークンバリューキャプチャメカニズム。

この3つすべてが優れているプロジェクトは「優秀」と言え、2つを満たしていれば「良好」、1つのみまたは全く満たしていなければ「悪い」と分類できる。

これが私がトークンを評価する際のコア思考フレームワークである。

三大要素の分析

1、ナラティブ

市場参加者が共感する「ストーリー」。ナラティブがなければ、プロジェクトは注目を集めることができない。

2、プロダクト・マーケット・フィット(PMF)

コアは実際のユーザー、実際の手数料収入、実際の需要である。プロダクトごとに評価指標は異なるが、重要なのは「継続的に支払うユーザー」であり、収入とユーザーリテンションが最重要である。注意すべきは、TVL(総ロック額)、ウォレット数、取引回数、元の取引量など多くの指標は操作されやすいため、複数のデータをクロスチェックする必要がある。例えば、パーペチュアルDEXの場合、取引量と未決済建玉の両方に注目する必要がある。未決済建玉が少なく取引量が多い場合、通常は偽の取引が行われていることを意味する。

3、トークンバリューキャプチャ

トークンがプロトコルの価値を実際にキャプチャできなければ、価値はない。一般的なバリューキャプチャメカニズムには、手数料分配、トークンの買い戻し、買い戻しバーン、強制使用シナリオなどがある。個人的には、買い戻しが最良の選択肢だと考えている(理由は「収益分配は死んだ、買い戻しとバーン万歳」を参照)。しかし、バリューキャプチャはプロトコルの収入と密接に関係しており、メカニズムが完璧でもプロトコル自体の収入が弱ければ、トークンは価値を証明できない。

これらは一見明白な道理であり、多くの人がすでに理解していると思い込んでいるが、それでも「ナラティブ+ユーザー採用率=トークン上昇」という誤解に陥りがちである。

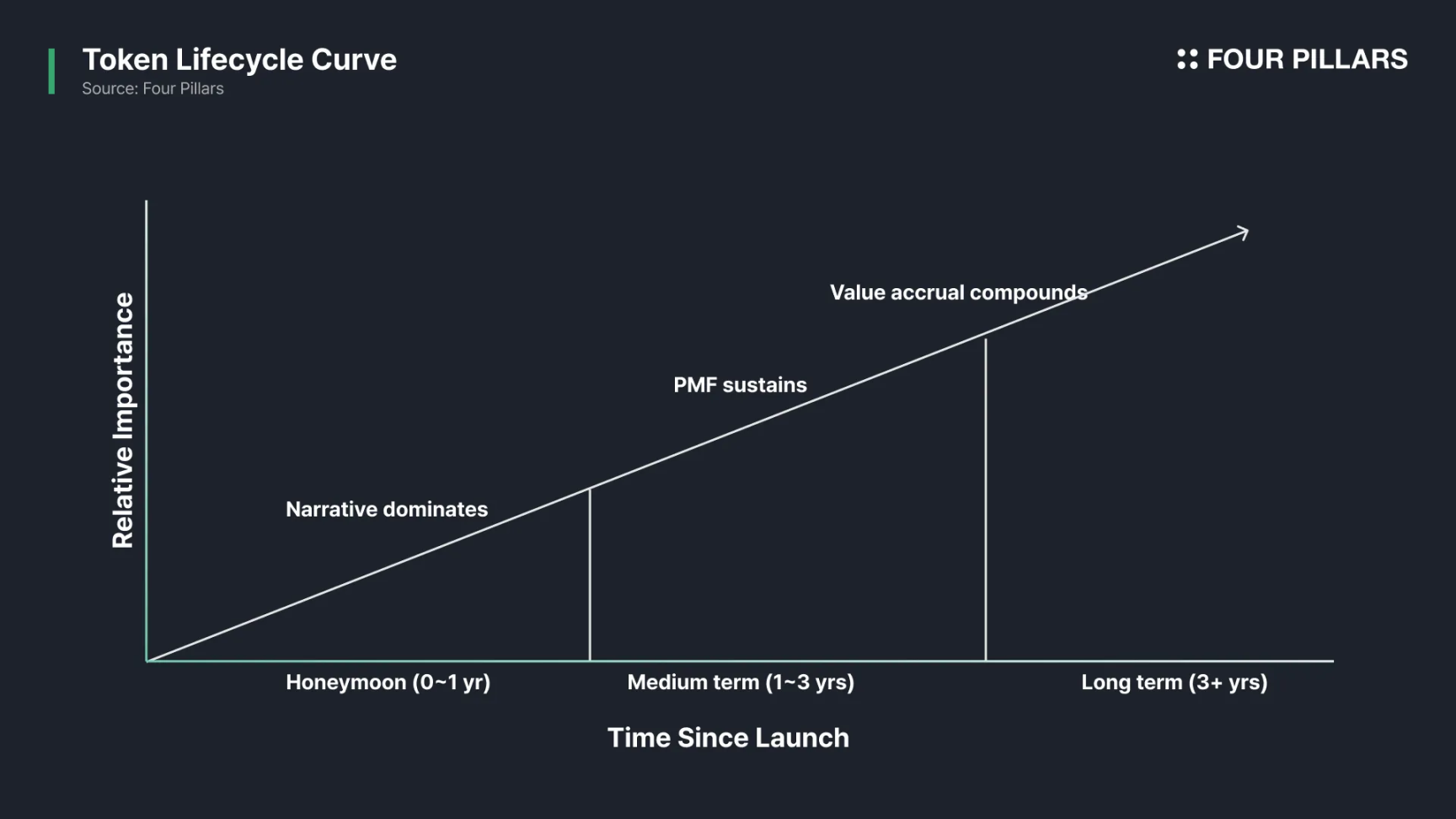

ライフサイクル特性

投資三角は静的なモデルではなく、トークンのライフサイクルの異なる段階で3つの要素の影響力は異なる:

-

ナラティブ(短期):プロジェクトの初期には、チームはナラティブに依存して流動性、注目、ユーザーベースを獲得する必要がある。

-

プロダクト・マーケット・フィット(中長期):ナラティブはプロジェクトに時間と資金をもたらすが、ユーザーリテンションはもたらさない。市場ニーズに本当に合致したプロダクトだけが長期的な発展を実現できる。

-

バリューキャプチャ(中長期):トークンがプロトコルのキャッシュフローと関係なければ、プロダクトのユーザー数が増え続けても、内部関係者がトークンを売却し、保有者が損失を被る可能性がある。

なぜ「三項全優」はこれほど難しいのか?

ほとんどのトークンは3つの要素のうち2つまでしか満たせない。その中で、ナラティブの構築は比較的簡単であり、PMFは非常に困難だが基準は明確である——市場のペインポイントを解決したかどうか。一方、バリューキャプチャは最も過小評価されやすい段階であり、すぐにすべてのステークホルダー間の「駆け引き戦」に発展する:

-

プロジェクト創設者:資金の備蓄と流動性を追求;

-

ユーザー:より低い手数料、より多くのインセンティブを望む;

-

トークン保有者:トークン価格の上昇だけに関心がある;

-

マーケットメイカー:より多くのマーケットメイク資金を必要とする;

-

取引所:低リスクと良好なコンプライアンスイメージを追求;

-

弁護士:法的トラブルを減らしたい。

これらの要求はしばしば相反する。チームが各方面の利益をバランスしようとすると、最終的にトークンは「平凡」になってしまう——これはチームの能力不足ではなく、インセンティブメカニズムの必然的な結果である。

ケーススタディ

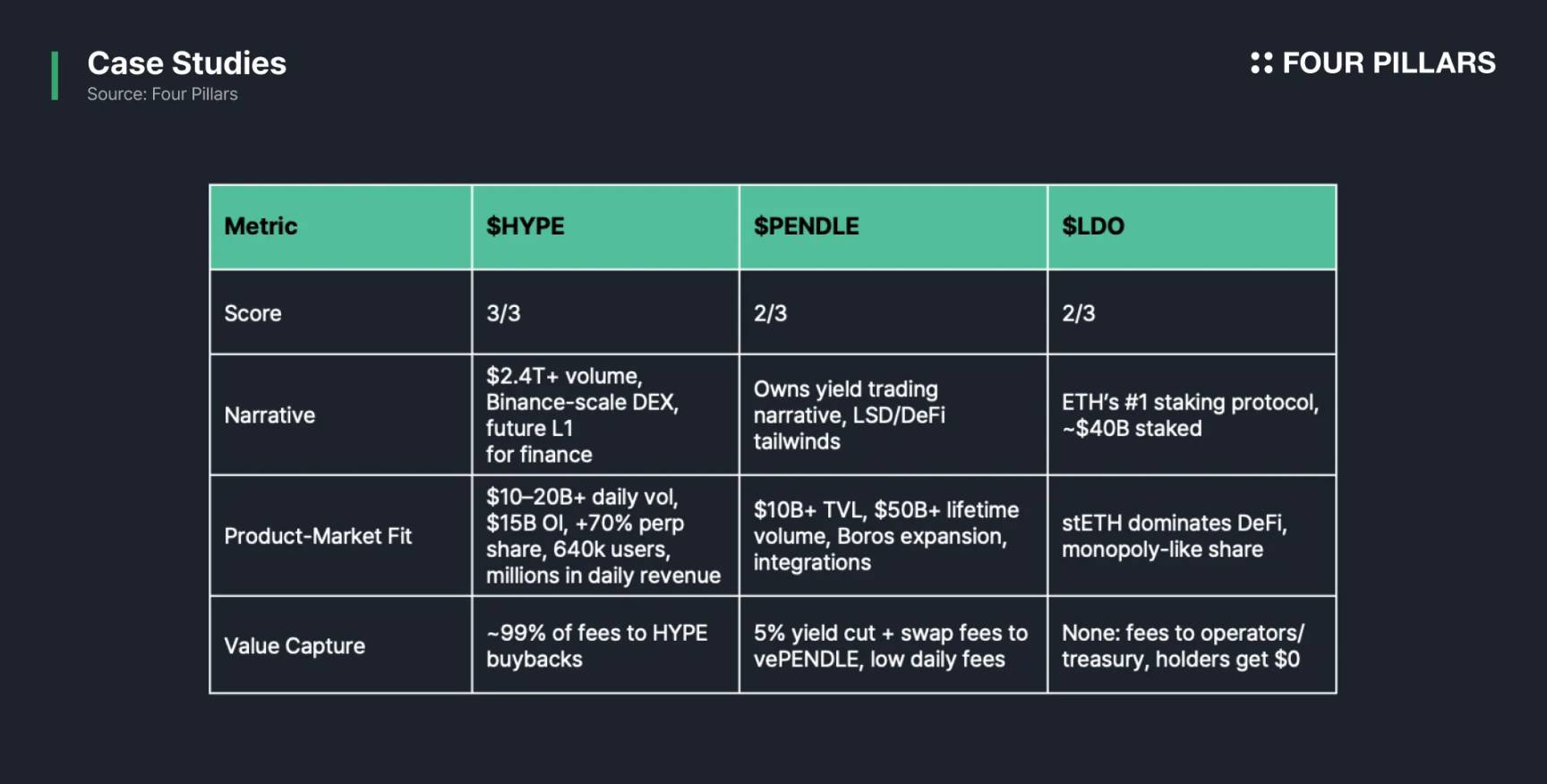

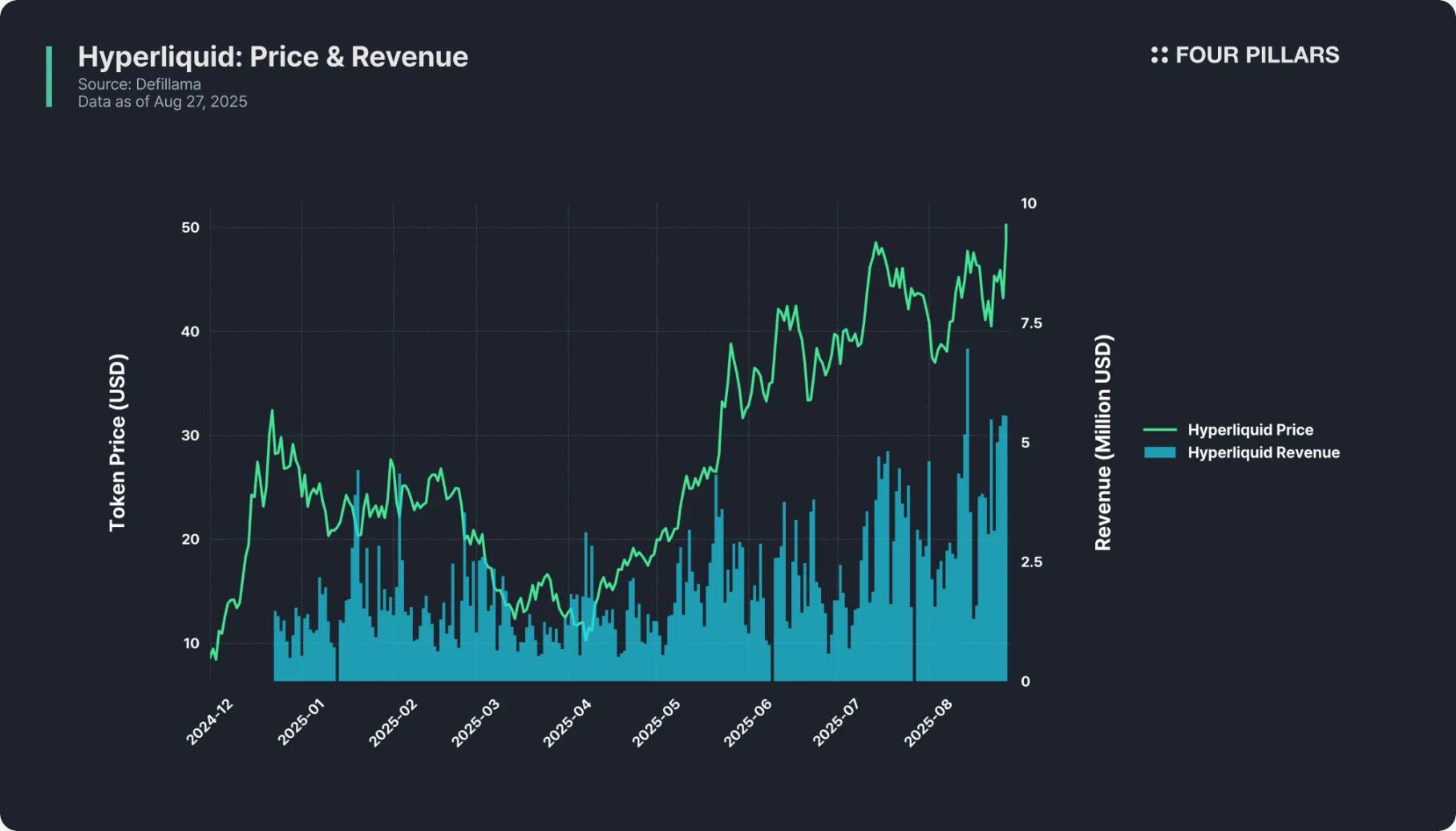

HYPE:三項全優

-

ナラティブ:唯一無二の「Binance級」分散型取引所として、累計取引量は2.4兆ドルを突破し、「将来あらゆる金融サービスを担うLayer 1(基盤ブロックチェーン)」として位置付けられている。

-

プロダクト・マーケット・フィット:1日あたりの清算量は100〜200億ドル、未決済建玉は約150億ドル、分散型パーペチュアル市場で60%以上のシェアを持ち、ユーザー数は64万人以上、1日あたりの収入は数百万ドルに達する。

-

バリューキャプチャ:手数料の99%(1%はHLPファンドへ)がHYPEの買い戻しに使われ、すべての取引収益がトークンの価値体系に還元される。

Hyperliquid(HYPE)は「三位一体」の典型であり、3つの要素を完璧にカバーしている。

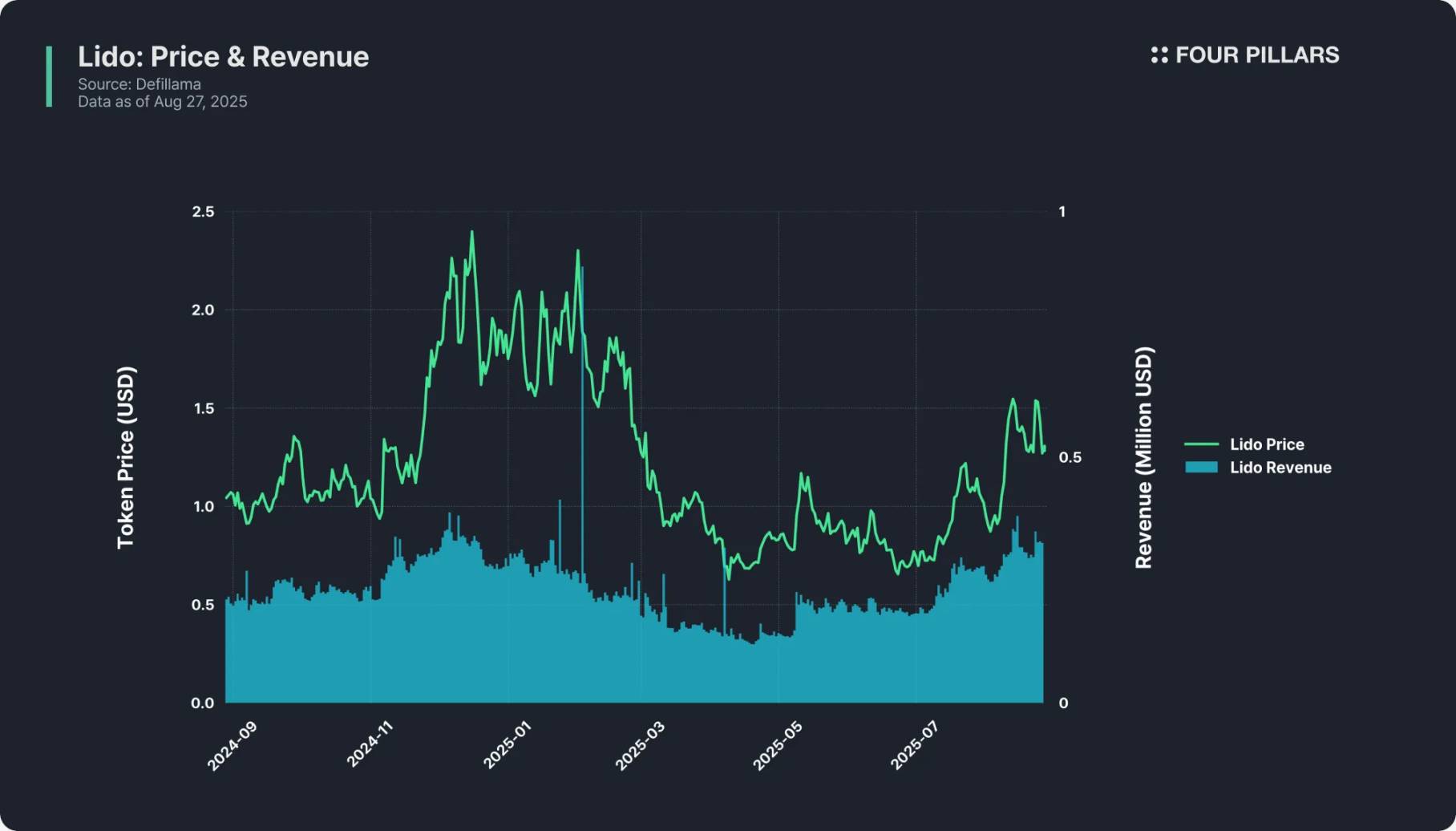

LDO:二項達成

-

ナラティブ:Ethereum最大のステーキングプロトコルとして、ステーキング規模は400億ドルに達し、「リキッドステーキング」の代名詞となっている。Ethereumステーキングは現在の暗号分野で最も強力なナラティブの1つであり、Lidoはそのコアプレイヤーである。

-

プロダクト・マーケット・フィット:stETH(Lido発行のリキッドステーキングトークン)はDeFi全体に浸透し、Lidoはほぼ独占的な市場シェアを持ち、プロダクト体験は成熟し、ユーザーの信頼も高い。

-

バリューキャプチャ:完全に欠如している。Lidoはステーキング収益の10%を手数料として徴収しているが、すべてノードオペレーターとプロトコルのトレジャリーに帰属し、LDO保有者には何の収益もない——トークンはガバナンス機能のみを持つ。例えば、Lidoは昨年1億ドル以上の収益を上げたが、LDO保有者は一銭も受け取っていない。

Lidoは業界トップのプロトコルであるが、そのトークンは「傍観者」となっており、典型的な「二項達成」ケースである。

PENDLE:二項達成

-

ナラティブ:「イールドトレード」分野のコアポジションを占めており、ユーザーは利息付き資産をPT(元本トークン)とYT(利息トークン)に分割し、Pendleプラットフォームで利息権を取引できる。分野のパイオニアかつトッププロジェクトとして、Pendleは「DeFi+リキッドステーキング」市場のブームの恩恵を大きく受けている。

-

プロダクト・マーケット・フィット:TVLは100億ドルを超え、累計取引量は500億ドルを超え、マルチチェーン展開をサポートし、Borosプロダクトで新市場を開拓、イールドトレーダーや流動性プロバイダーに高く評価されている。

-

バリューキャプチャ:弱点がある。Pendleは収益の5%を分配し、一部の取引手数料をvePENDLEステーカーに分配しているが、イールドトレードの特性上、ユーザーのアクティブ度は低い——多くのユーザーは「戦略を設定して長期保有」するだけで、1日あたりの手数料は数万ドルにとどまり、膨大なTVLや時価総額とは釣り合っていない。

Pendleはナラティブとプロダクト適合度に支えられているが、収益の弱さがバリューキャプチャ能力を制限している。また、プロダクトは一般ユーザーにはハードルが高く——イールドトレードのロジックが複雑で、暗号分野の熟練者でなければ理解しにくい。そのため、短期的には成長の上限が制限されている。

0-1項達成:99%のトークン

ほとんどのトークンはこの区間にある:ナラティブだけで実ユーザーがいない、プロダクトはローンチしたがバリューキャプチャメカニズムがない、または誰にも注目されないガバナンストークンである。XRPやCardanoなど、コミュニティの信仰で市場原理を突破したごく一部のプロジェクトを除き、ほぼすべてのアルトコインは「愚者理論」に従っている——価格上昇は「ババ抜き」の参加者に依存し、実際の価値の裏付けはない。

6、将来展望

投資三角モデルは理解しやすいが、実践は難しい。指標は操作される可能性があり、プロトコルのドキュメントは重要な詳細を隠し、トークンエコノミクスは臨時に変更されることもある。市場ナラティブの変化は速く、現在全く基準を満たしていない、または完全に満たしているトークンでも、将来の動向は大きく変わる可能性がある。

さらに、アルトコイン投資の難しさは「個別差が非常に大きい」ことにある。ほとんどのトークンのパフォーマンスはBTC、ETH、SOLを上回ることが難しい。しかし、もし本当に「三項全優」の希少なトークンを見つけられれば、そのリターンは人生を変えるかもしれない——一度の成功した投資で、投資家は損失から脱却し、さらには資産の軌道を根本的に変えることもできる。これこそが暗号投資の魅力であり、困難があっても多くの人が参入し続ける理由である。幸運を祈る。