Metaplanetは、‘MicroStrategyスタイル’の投資への関心が薄れる中、�優先株戦略を擁護

MetaplanetのSimon Gerovichは、株式の希薄化を避けつつ1株あたりのBitcoin保有量を拡大するために、優先株アプローチを推進している。彼は、BTCリターンの複利効果が資本コストを上回る可能性があると主張しているが、市場の圧縮によりこの戦略のタイミングには課題があるとも述べている。

Metaplanetの社長Simon Gerovichは、優先株発行へのシフトを擁護しました。

彼の発言は、流動性の引き締まりと「microstrategy型」企業への市場熱の減退が進む中で出されたものです。

Metaplanet社長、優先株戦略の正当性を主張

Simon Gerovichは、同社の株式戦略が、普通株主の希薄化を伴わずに1株あたりのBitcoin保有量を増やすための資本最適化フェーズの一環であると述べています。

この日本企業は最近、複数の新株予約権シリーズの行使を停止し、戦略的な再調整を示唆しました。

*Notice Regarding Designation of Suspension of Exercise of the 20th to 22nd Series of Stock Acquisition Rights Issued via Third-Party Allotment* pic.twitter.com/63E2tXrGSH

— Metaplanet Inc. (@Metaplanet_JP) October 10, 2025

しかし、Metaplanetの現在の評価が修正後純資産価値(mNAV)の1倍を下回っていることから、投資家の間ではこのタイミングについて意見が分かれています。

GerovichはX(Twitter)でMetaplanetの考えを説明し、優先株を「普通株発行よりも強力なツール」と表現しました。

株式による資金調達はBitcoin準備金を増やす一方で発行株数も増え希薄化を招きますが、優先株は固定配当率で資本調達が可能です。

「目標は、資本を効率的に活用しながら1株あたりのBitcoin保有量を増やし続けることです…もしBitcoinの増加率が資本コストを上回れば、その差分は複利として働き、1株あたりのBitcoinが増加し、最終的には普通株主に利益をもたらします」とGerovichは記しました。

彼は、Bitcoin成長率と配当率を比較するシンプルな公式を紹介しました。もしBitcoinが年率30%で複利成長し、優先株の配当が6%に設定されていれば、長期的にはmNAV8.6倍で新株を発行するのと同等となり、実質的に希薄化のない成長をシミュレートできると主張しました。

As we enter our next phase of growth, a key question is why preferred shares are a more powerful tool than issuing common stock. The answer lies in how we can continue increasing Bitcoin per share without depending on equity issuance. When a company raises common equity, it… pic.twitter.com/aPKxjXb67f

— Simon Gerovich (@gerovich) October 17, 2025

Gerovichはまた、Metaplanetが実質的に無借金であり、日本国内でも最も健全な財務基盤を持つ企業の一つであると付け加えました。

報道によれば、同社は日本の信用市場にBitcoin担保型の利回り商品を導入する計画です。

市場の疑問と評価圧力

すべての投資家が納得しているわけではありません。あるユーザーは、mNAV1倍未満で取引されている中で優先株を発行する実用性に疑問を呈しました:

「mNAVを下回って取引している場合、そのタイミングで本当に優先株を発行したいのでしょうか?配当はどうやって支払うのですか?」と問いかけました。

アナリストのAdam Livingstonは、MetaplanetのmNAV圧縮が、Bitcoin財務モデルを採用してから約18カ月後の2022年初頭のMicroStrategyの状況と類似していると指摘しました。

「最近の投げ売りは、大半のリテール投資家が125ボラティリティの資産に耐えられないことを示しています」とLivingstonは記し、市場サイクルが試されているのは信念であり、ファンダメンタルズではないと主張しました。

それでも、デジタル資産財務部門全体のセンチメントは依然として脆弱です。AB Kuai Dongは、Bitcoin準備金を持つ複数の上場企業が現在mNAV1倍未満で取引されていることに触れ、投機的な夏の後でリスク志向が薄れていることを反映していると述べました。

戦略的転換と今後の展望

Metaplanetは今月初め、20~22回目の新株予約権の行使を停止し、資本規律への注力を示しました。

「Bitcoin保有量の拡大とBTC利回りの最大化を絶え間なく追求する中で、私たちは資本調達戦略を最適化しています」とGerovichは10月10日に述べました。

市場の圧縮にもかかわらず、Lavan Pathmanathanのようなトレーダーはテクニカルサポートレベルを指摘しつつ、慎重ながらも楽観的な姿勢を保っています。

Metaplanetは本日、1カ月チャートの34-50EMAリボンにようやくタッチしました。そこから8%の反発がありました。次の上昇ステップのためには、15分足チャートの34-50EMAリボンをクリアする必要があります。私は慎重ながらも楽観的です。おそらくこのあたりでベースを形成するでしょう… pic.twitter.com/Z171TKkTmF

— Lavan Pathmanathan (@LavanPath) October 17, 2025

それでもなお、Metaplanetの仮説は、Bitcoinが資本コストを上回る成長を維持できるかどうかにかかっています。この賭けは、Bitcoinベースの金融商品によって日本の信用市場を変革するという同社のビジョンと一致しています。

優先株ルートは先見の明があるのか、それとも時期尚早なのか?センチメントは、世界的な流動性引き締めサイクルの中でBitcoinが複利成長を維持できるかどうかにかかっていることを示唆しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

バンク・オブ・アメリカが暗号資産の配分上限を4%に支持、アドバイザーへの制限を終了し、bitcoin ETFのカバレッジを追加:報道

Bank of Americaは、Merrill、Private Bank、そしてMerrill Edgeの顧客に、ポートフォリオの1%〜4%を暗号資産に配分することを認めると報じられています。また、同銀行は1月5日より、BlackRock、Bitwise、Fidelity、GrayscaleのスポットBitcoin ETFに関するCIOカバレッジも開始します。BoAのこの方針転換により、これまで15,000人以上のアドバイザーが暗号資産商品を積極的に推奨することを禁じていた長年の方針が終了します。

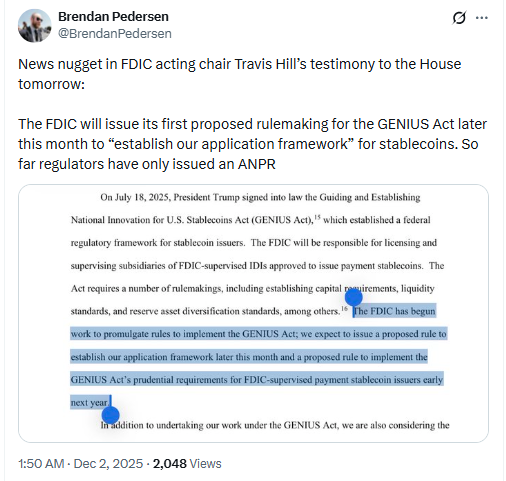

FDIC、GENIUS法の下で新たな米国ステーブルコイン規則集を施行へ

米連邦準備制度理事会(Fed)、量的引き締め(QT)を終了し、135億ドルの流動性供給、暗号資産市場は上昇へ?

米国連邦準備制度理事会(FRB)は、12月1日に量的引き締め(QT)を終了し、オーバーナイト・レポを通じて銀行システムに135億ドルを注入しました。これにより、暗号資産市場の上昇への期待が高まっています。

ビットコインとSaylorの戦略が危機に直面:MSTRの時価総額が保有するBTCの価値を下回る

Bitcoinが90,000ドルを下回ったことで、Strategy社の株価は同社が保有するBTC資産の価値を下回る水準まで下落しました。