利下げのカウントダウン!数兆ドル規模の流�動性が移動、bitcoin・金・米国株は誰が裸泳ぎするのか?

この記事は、現在の世界経済が財政主導から民間部門主導への移行段階にあることを分析し、近年の資産バブルは財政支出と財務省による量的緩和によって推進されてきたが、現在は流動性サイクルがピークに達していると指摘している。

ポストコロナ時代は常に財政主導によって特徴付けられてきました——政府の赤字と短期国債の発行によって駆動される経済であり、たとえFRBが高金利を維持していても、流動性は高水準に保たれていました。

現在、私たちは民間部門主導の段階へと移行しつつあります。前政権と比較して、財務省は関税や支出制限を通じて流動性を回収しています。

これが金利を引き下げる必要がある理由です。

私たちはグローバル流動性の視点から現在のサイクルを分析し、なぜ現在の「ディバリュートレード」が最終段階に来ているのかを強調します。

財政主導は終わりを迎えているのか?

私たちは常に、皆が「追いかけ買い」しているときに「底値買い」したいと考えています。

だからこそ、最近の「ディバリュートレード」に関するすべての議論が私たちの注目を集めました。

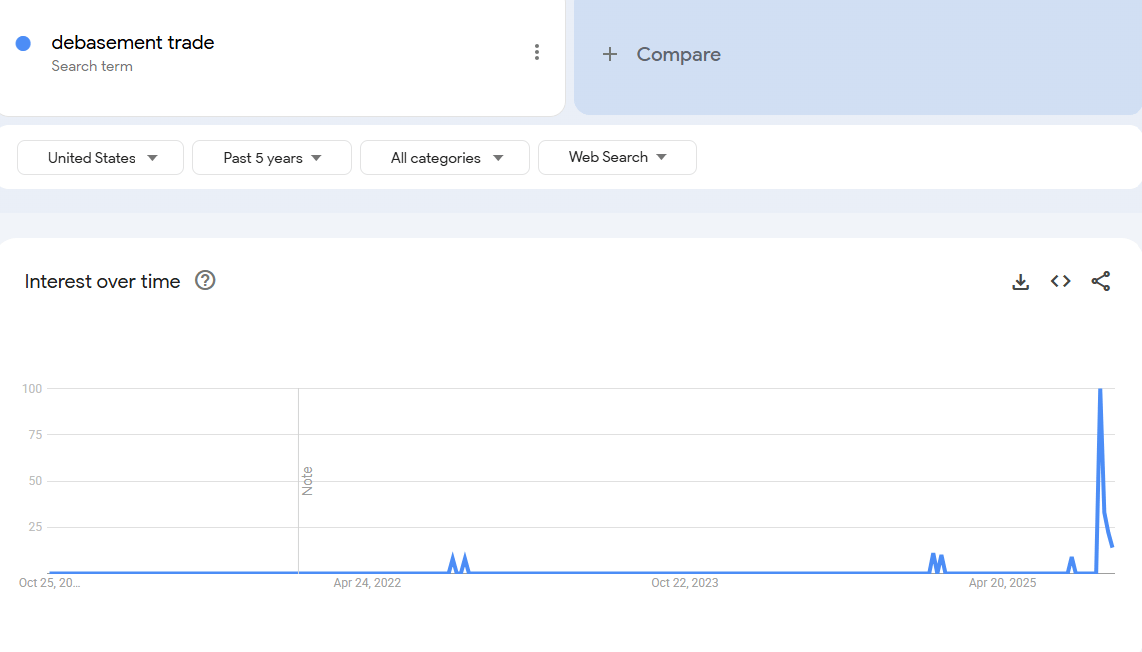

データ:Google Trends

データ:Google Trends

私たちの見解では、「ディバリュートレード」に関心を持つべきタイミングは数年前でした。当時、bitcoinの価格は25,000ドル、金の価格は2,000ドルでした。その時はcryptoやマクロアナリスト以外、誰もこの話題をしていませんでした。

私たちの見方では、この「トレード」はほぼ完了しています。

したがって、私たちの仕事はそれを生み出した条件を理解し、それらの条件が今後も続くかどうかを見極めることです。

このトレードを駆動したものは何か?私たちの見解では、主に2つの要因です。

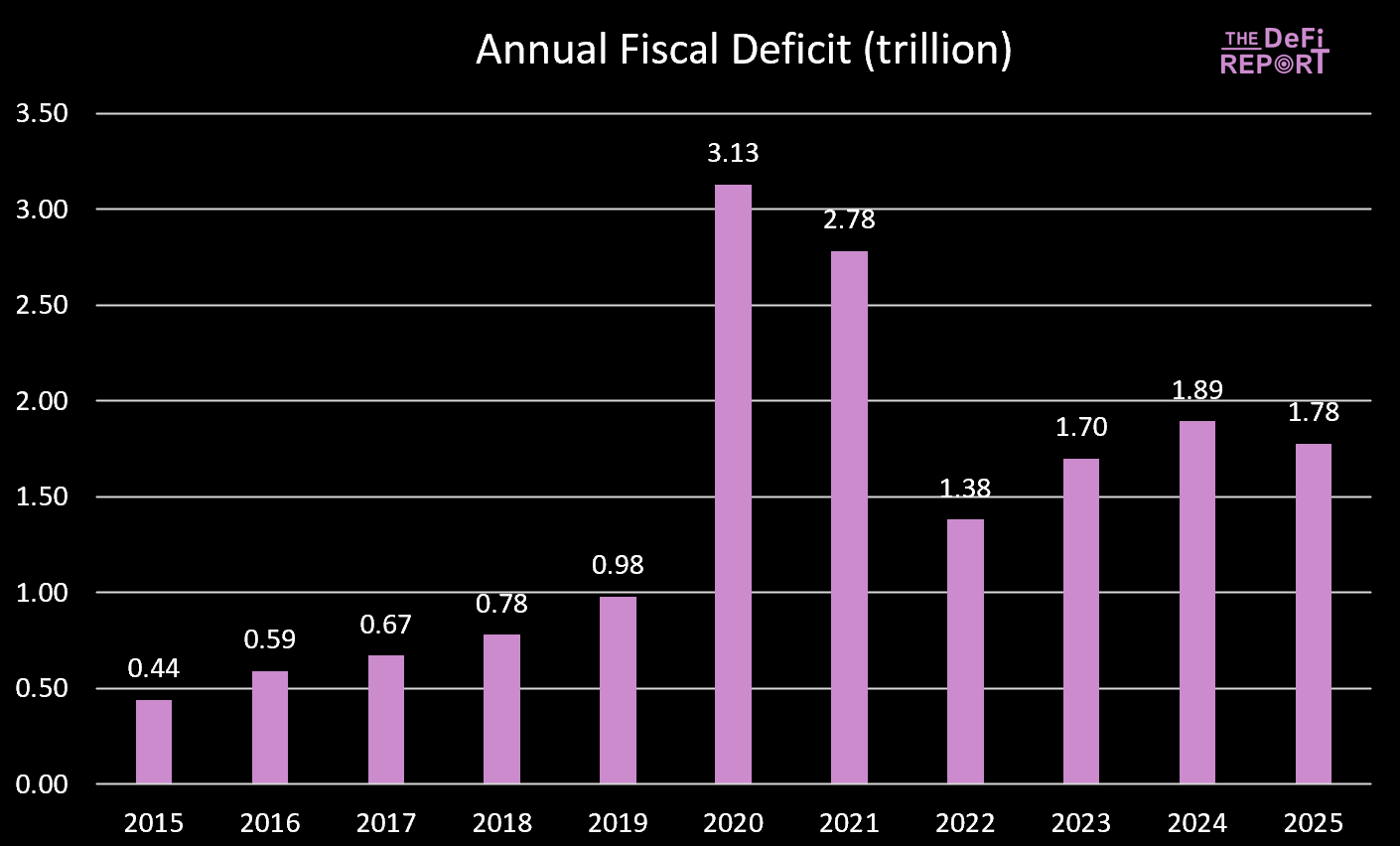

1. 財務省の支出。 バイデン政権時代、私たちは大規模な財政赤字を実施しました。

データ:US Treasury

データ:US Treasury

2025会計年度がちょうど終了し、赤字はわずかに減少しました——これは主に支出削減ではなく(関税による)税収増加によるものです。しかし、「Big Beautiful Bill」はMedicaidやSNAP(補助栄養支援プログラム)の給付削減を通じて支出削減を実現する見込みです。

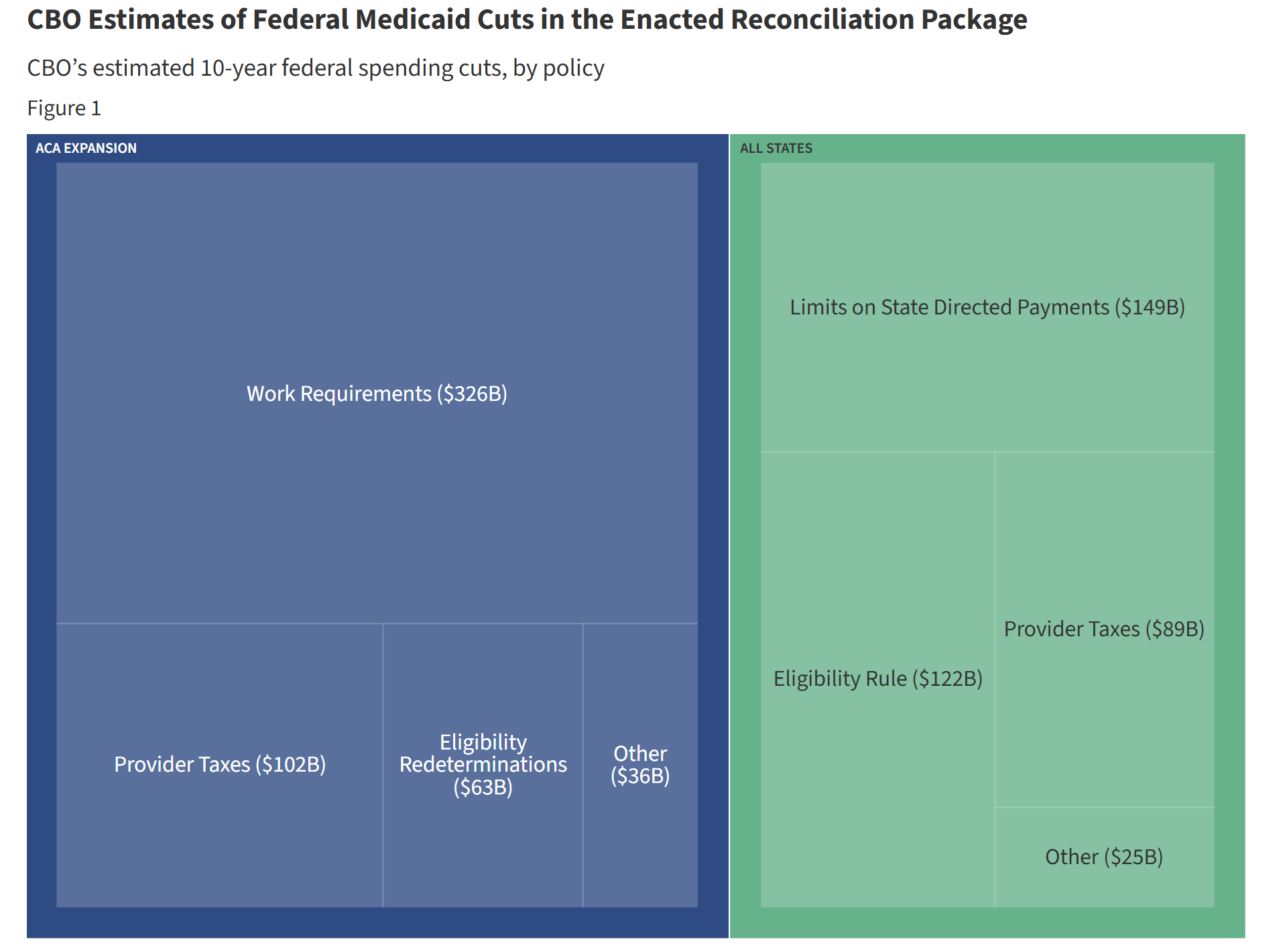

データ:KFF(Kaiser Family Foundation)支出削減と現在の支出軌道の比較

データ:KFF(Kaiser Family Foundation)支出削減と現在の支出軌道の比較

バイデン政権下では、政府支出と移転支払いが経済に継続的に流動性を注入してきました。しかし「Big Beautiful Bill」では、支出の伸びが鈍化しています。

これは、政府が経済に投入する資金が減少したことを意味します。

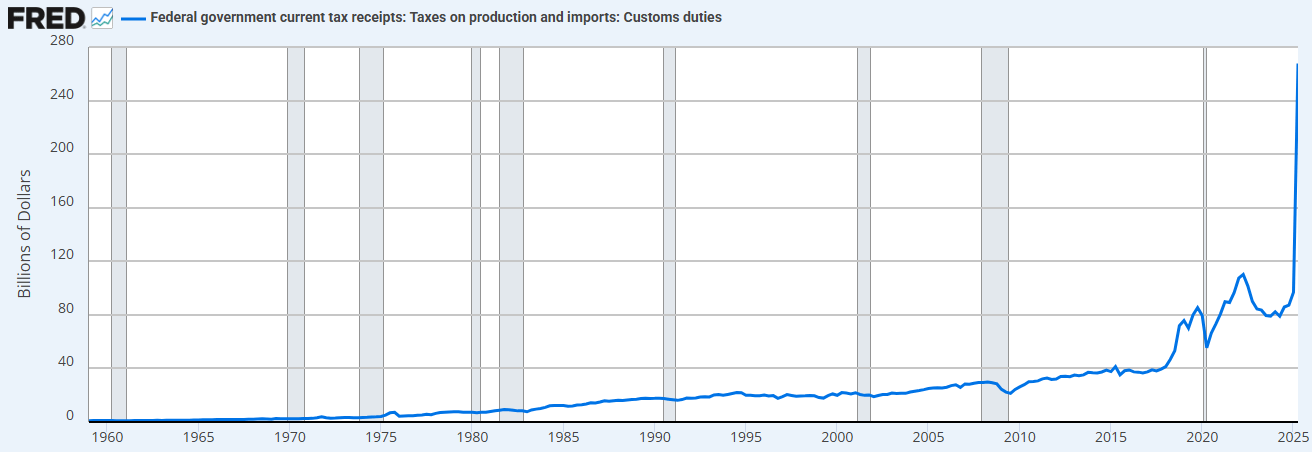

さらに、政府は関税を通じて経済から資金を引き上げています。

データ:FRED(Federal Reserve Economic Data)

データ:FRED(Federal Reserve Economic Data)

支出制限(前政権比)と関税増加の組み合わせにより、財務省は現在、流動性を供給するのではなく、吸収しています。

これが私たちが利下げを必要とする理由です。

「私たちは経済を再び民営化し、民間部門を活性化し、政府部門を縮小するつもりだ。」 - Scott Bessent

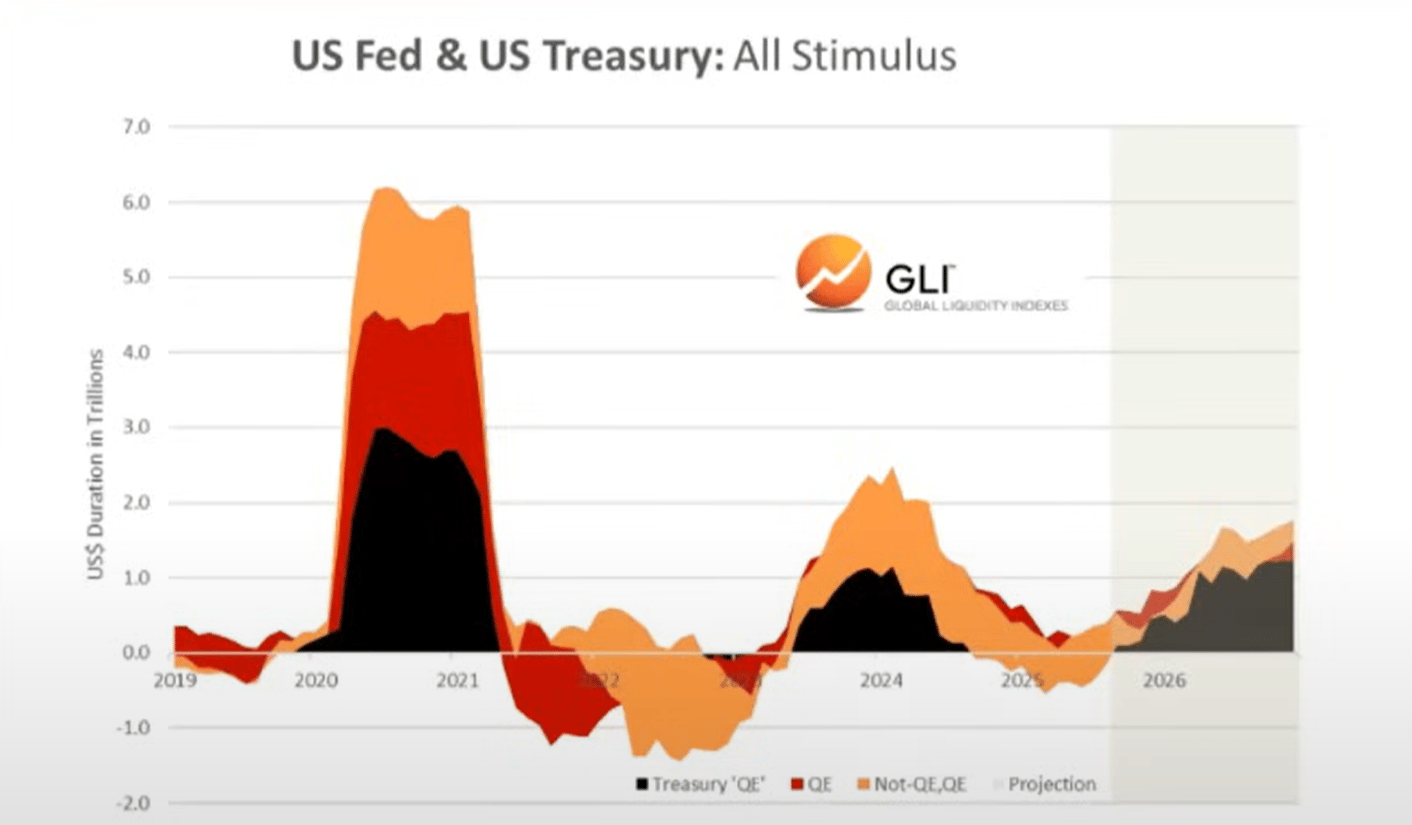

2. 「財務省版量的緩和」(Treasury QE)。 バイデン政権時代の財務省の過剰支出を賄うため、私たちは新しい形の「量的緩和」(QE)も目にしました。下図(黒線)でそれを観察できます。「財務省版量的緩和」は長期債券ではなく短期証券を通じて政府支出に資金を供給し、市場を支えました。

データ:Global Liquidity Index

データ:Global Liquidity Index

私たちは、財政支出と財務省版量的緩和こそが、過去数年に見られた「ディバリュートレード」と「エブリシングバブル」の形成を推進したと考えています。

しかし今、私たちは「トランプ経済」へと移行しつつあり、民間部門が財務省からバトンを受け取っています。

同様に、これも利下げが必要な理由です。銀行融資を通じて民間部門を始動させるためです。

この移行期に入る中で、グローバル流動性サイクルはピークに達しつつあるように見えます…

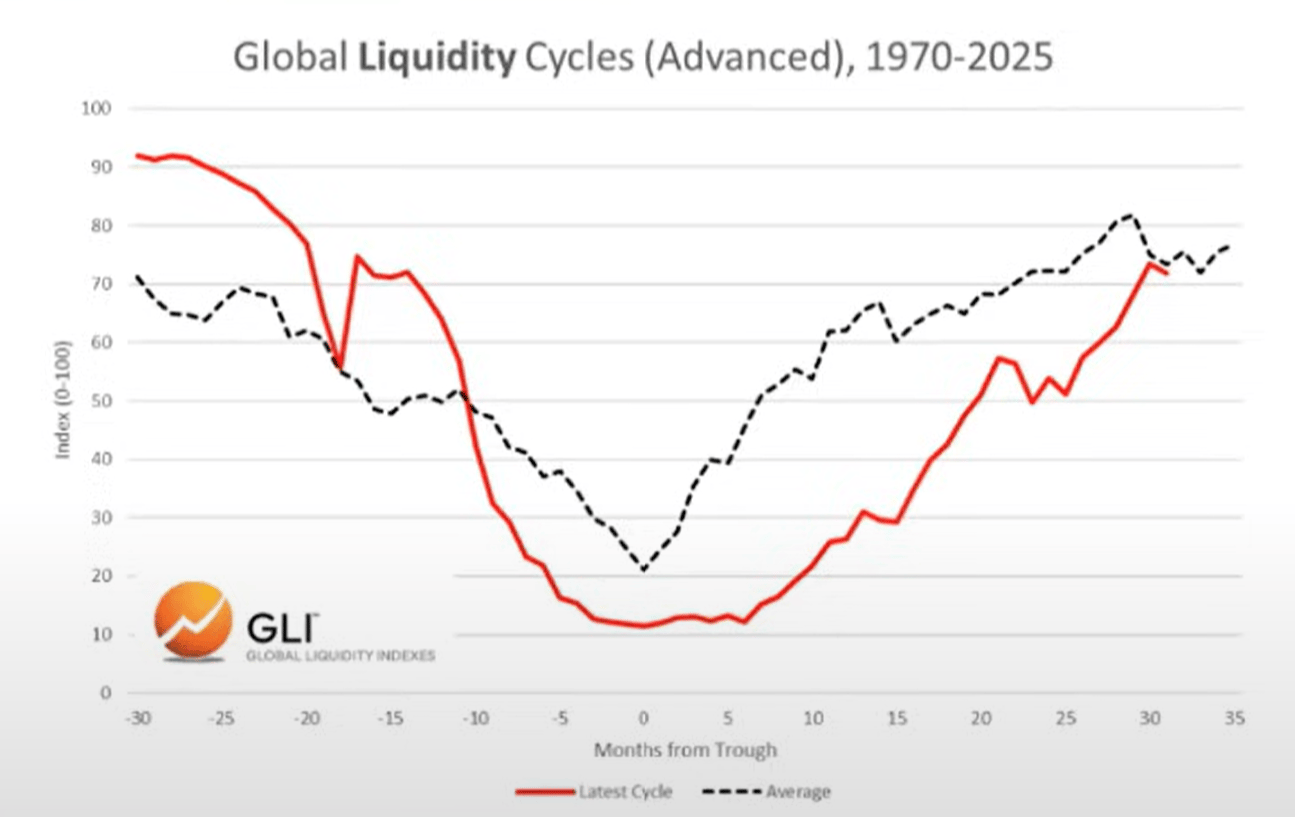

グローバル流動性サイクルはピークアウトしつつある

現在のサイクルと平均サイクル

下図で、現在のサイクル(赤線)と1970年以降の歴史的平均サイクル(灰色線)を比較できます。

データ:Global Liquidity Index

データ:Global Liquidity Index

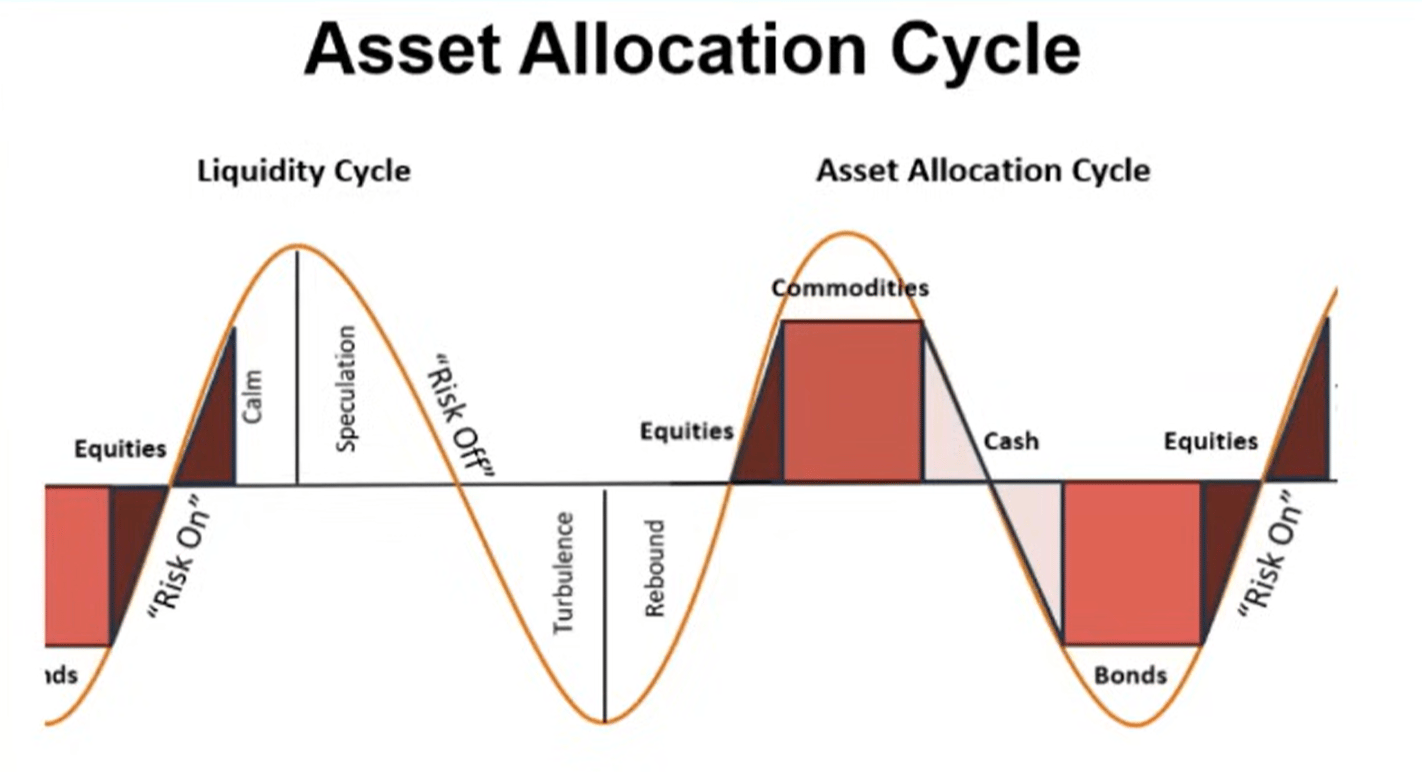

アセットアロケーション

Howell氏によるグローバル流動性指数の研究に基づき、典型的な流動性サイクルと資産配分との適合性を観察できます。

コモディティは通常、最後に下落する資産であり、これは今日私たちが目にしている現象です(金、銀、銅、パラジウム)。

この観点から見ると、現在のサイクルは非常に典型的に見えます。

データ:Global Liquidity Index

データ:Global Liquidity Index

では、もし流動性が本当にピークアウトしているなら、投資家は環境の変化に応じてキャッシュや債券へとローテーションしていくと予想されます。明確にしておくと、このプロセスはまだ始まっていません(市場は依然として「リスクオン」状態です)。

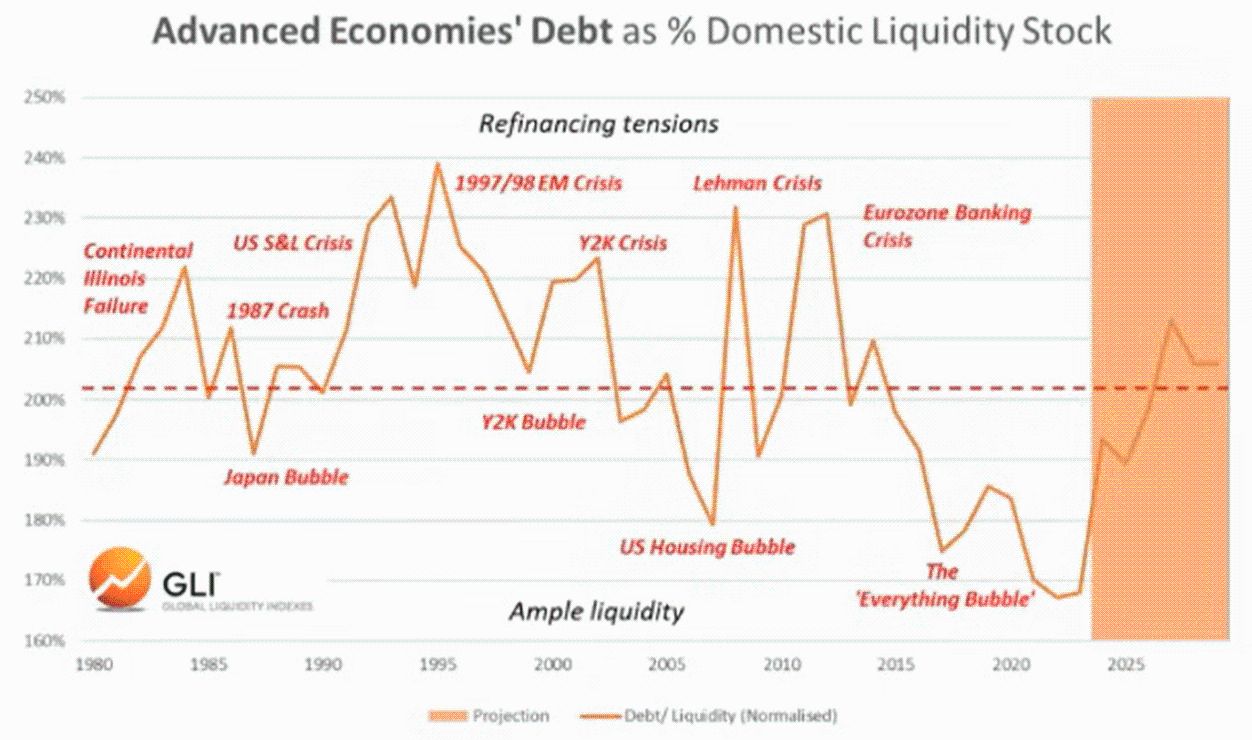

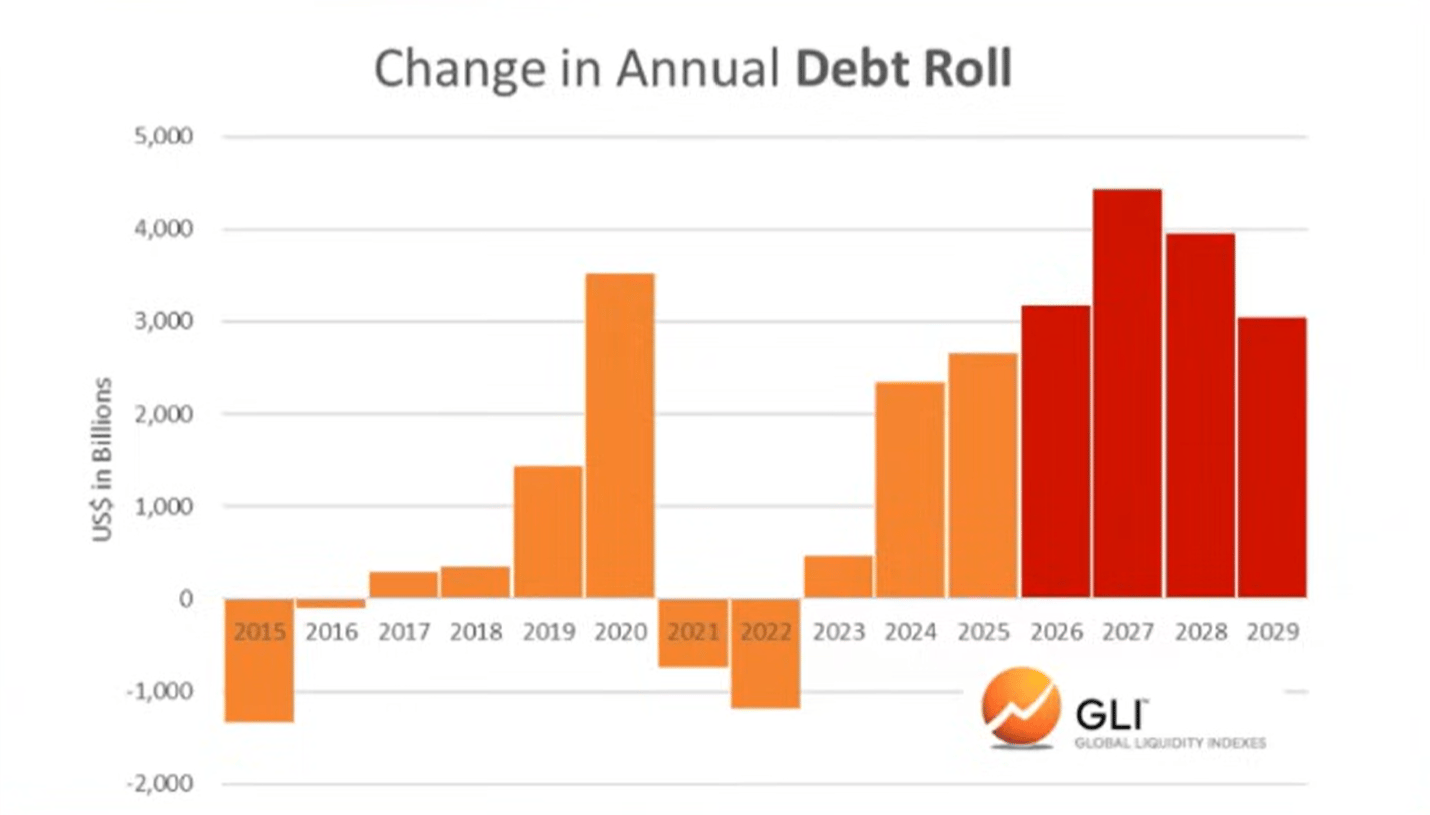

債務と流動性

グローバル流動性指数によれば、主要経済体の債務対流動性比率は昨年末に1980年以来の最低水準に達しました。現在は上昇しており、2026年まで上昇が続くと予想されています。

データ:Global Liquidity Index

データ:Global Liquidity Index

債務対流動性比率の上昇は、数兆ドル規模のリファイナンスが必要な未償還債務のサービスをより困難にします。

データ:Global Liquidity Index

データ:Global Liquidity Index

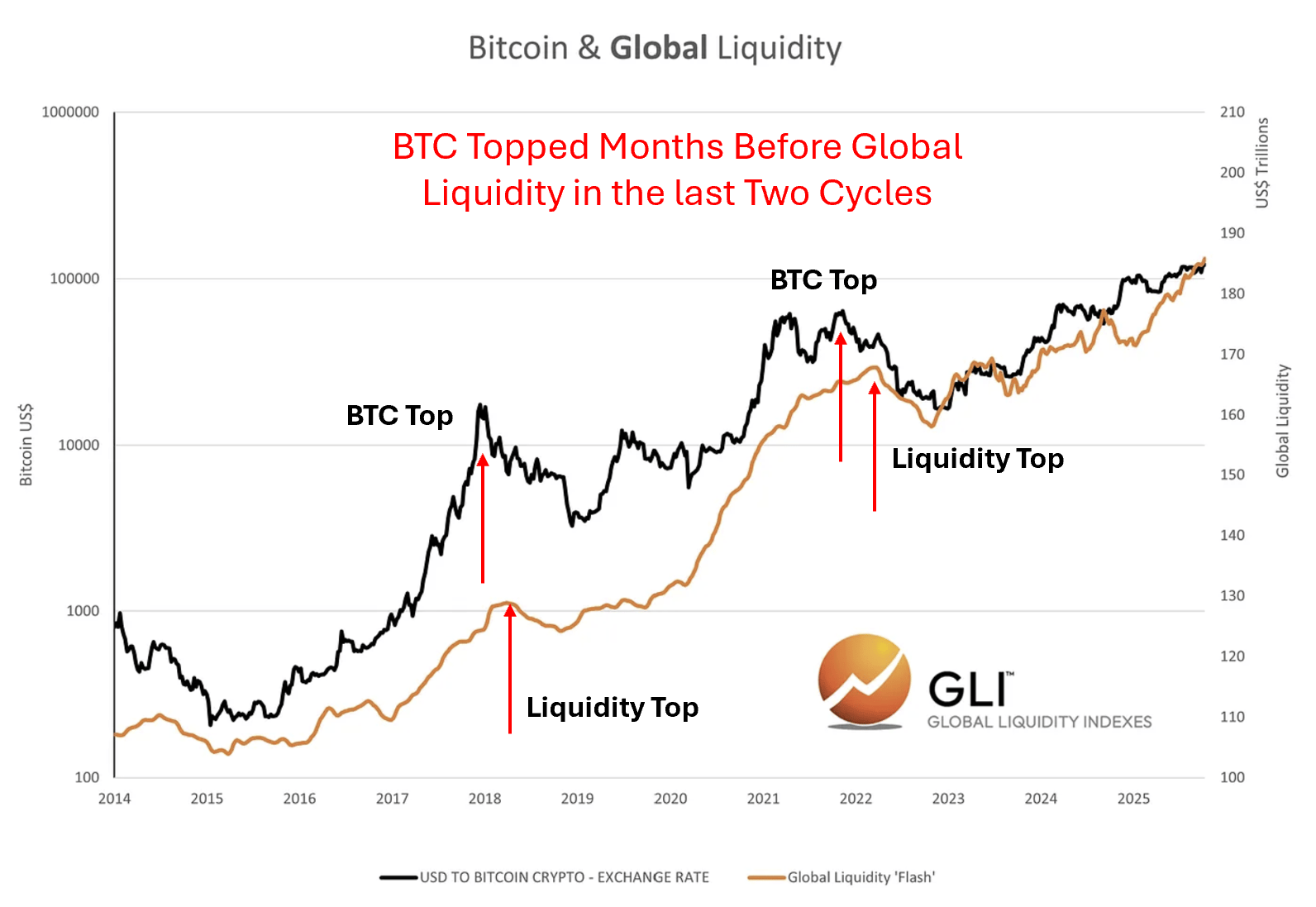

bitcoinとグローバル流動性

もちろん、bitcoinは過去2つのサイクルでグローバル流動性のピークを「予見」してきました。言い換えれば、bitcoinは流動性がピークアウトする数か月前にピークを迎え、その後の下落を予期していたようです。

データ:Global Liquidity Index

データ:Global Liquidity Index

これが現在進行中かどうかは分かりません。しかし、cryptoサイクルは常に流動性サイクルに密接に従ってきたことは確かです。

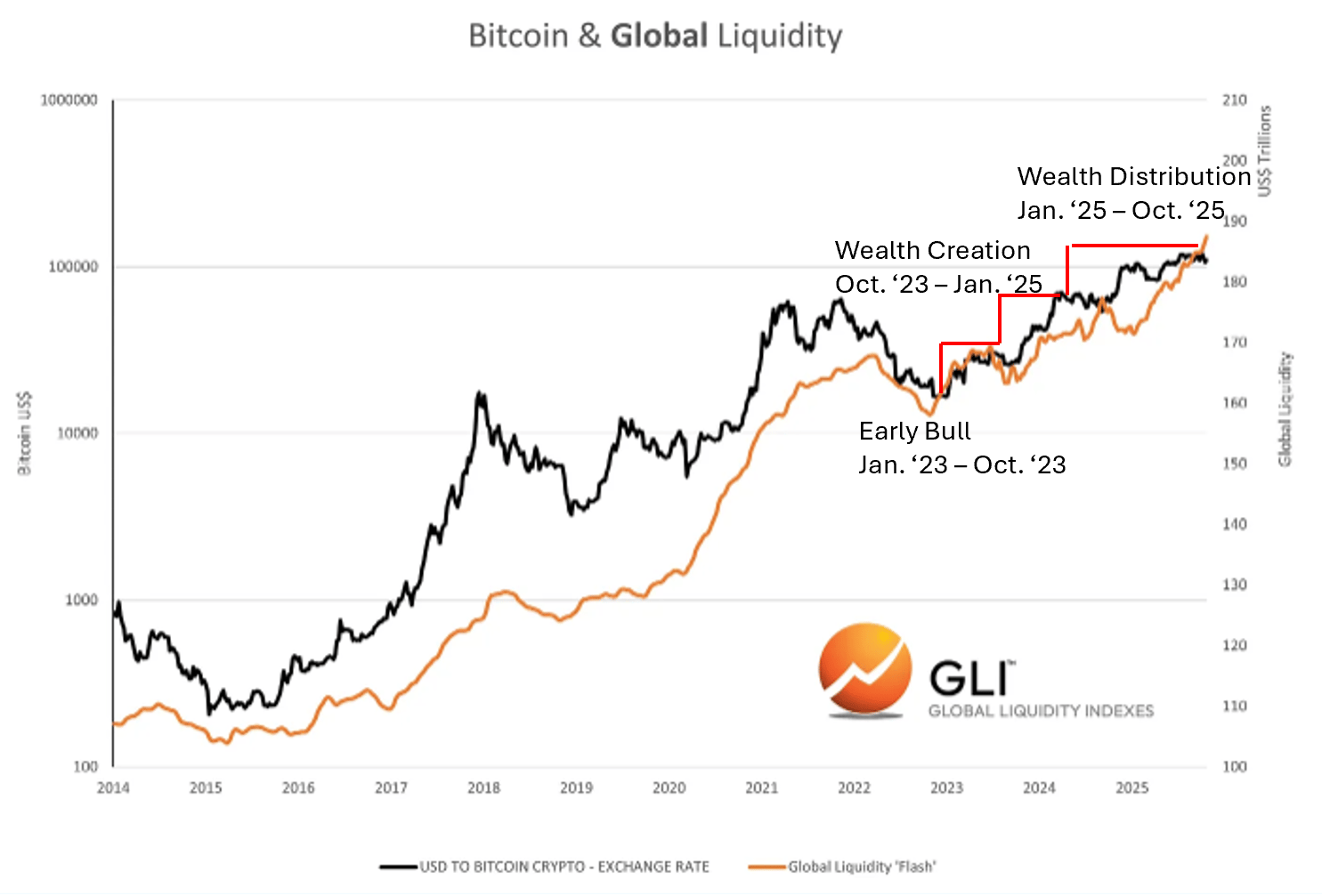

cryptoサイクルとの適合性

データ:Global Liquidity Index

データ:Global Liquidity Index

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Rippleは独自の成長路線を選択、IPOを回避

EUR/GBPは0.8650付近まで下落、ユーロ圏HICPデータ待ち

利益確定売りと米ドル高を受けて金は1週間ぶりの高値から後退

Bitcoin ETFの方向転換:市場は安定を求める