執筆:arndxt

翻訳:AididiaoJP,Foresight News

米国経済はすでに二つの世界に分裂しています。一方では金融市場が繁栄し、もう一方では実体経済が緩やかな衰退に陥っています。

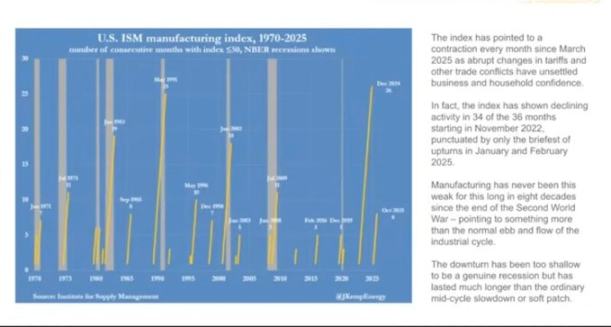

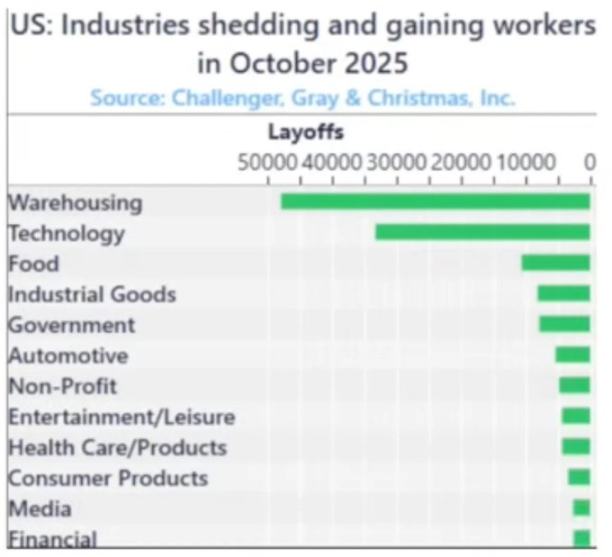

製造業PMI指数は18ヶ月以上連続で縮小しており、これは第二次世界大戦以降で最長の記録です。しかし株式市場は上昇を続けており、利益はますますテクノロジー大手や金融企業に集中しています。(注:「製造業PMI指数」とは「製造業購買担当者景気指数」のことで、製造業の健康状態を測るバロメーターです。)

これは実際には「バランスシート・インフレーション」です。

流動性が同種の資産価格を押し上げ続ける一方で、賃金の伸びや信用創造、中小企業の活力は停滞したままです。

その結果、経済は分裂し、回復や経済サイクルの中で異なる分野が全く逆の方向に進んでいます:

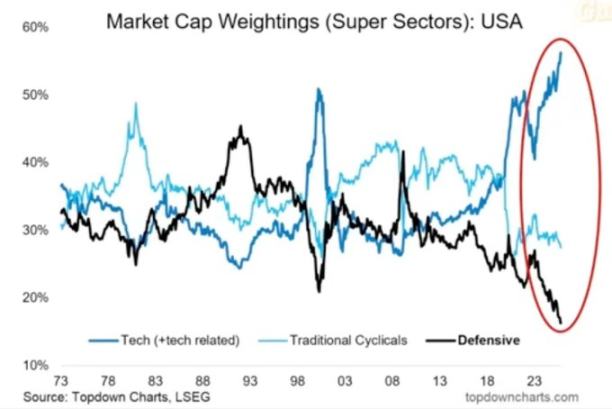

一方では:資本市場、資産保有者、テクノロジー業界、大企業が急速に上昇(利益、株価、富)。

もう一方では:労働者階級、中小企業、ブルーカラー産業 → 下落または停滞。

成長と困難が同時に存在しています。

政策の機能不全

金融政策はもはや実体経済に本当の恩恵をもたらせなくなっています。

FRBの利下げは株価や債券価格を押し上げましたが、新たな雇用や賃金の伸びにはつながっていません。量的緩和は大企業が資金を借りやすくしましたが、中小企業の発展には役立っていません。

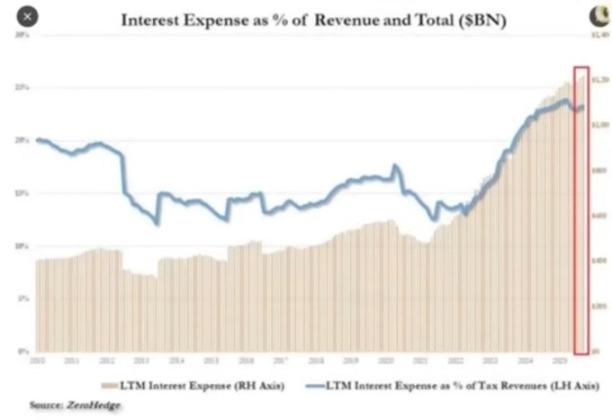

財政政策もまもなく限界に達します。

現在、政府収入の約4分の1が国債の利息支払いに充てられています。

政策立案者はここでジレンマに陥っています:

政策を引き締めてインフレを抑えれば市場は停滞し、政策を緩和して成長を促せば物価が再び上昇します。このシステムはすでに自己循環しています。一度でもレバレッジを下げたりバランスシートを縮小しようとすれば、安定の基盤である資産価値が打撃を受けます。

市場構造:効率的な刈り取り

パッシブ資金フローと高頻度データの裁定取引が公開市場をクローズドループの流動性マシンに変えました。

ポジションの構築やボラティリティの供給がファンダメンタルズよりも重要になっています。個人投資家は実質的に機関投資家のカウンターパーティとなっています。これがなぜディフェンシブセクターが見捨てられ、テック株のバリュエーションが急騰し、市場構造がモメンタム投資を報い、バリュー投資を報いないのかを説明しています。

私たちは価格効率は極めて高いが、資本効率は極めて低い市場を作り上げました。

公開市場はすでに自己循環する流動性マシンとなっています。

資金は自動的に流れ込み → インデックスファンド、ETF、アルゴリズム取引を通じて → ファンダメンタルズに関係なく継続的な買い圧力を形成します。

価格変動は資金フローによって駆動され、価値によってではありません。

高頻度取引とシステマティックファンドが日々の取引を支配し、個人投資家は実際には取引の反対側に立っています。株価の上下はポジションの構築やボラティリティのメカニズムによって決まります。

そのためテック株は膨張し続け、ディフェンシブセクターは遅れを取っています。

社会的反動:流動性の政治的代償

このサイクルでの富の創出はトップ層に集中しています。

最も裕福な10%の人々が金融資産の90%以上を保有しており、株式市場が上昇するほど貧富の差は拡大します。資産価格を押し上げる政策は同時に大多数の購買力を侵食しています。

実質的な賃金の伸びがなく、住宅も買えない状況では、有権者はいずれ変化を求めるようになります。それは富の再分配か、あるいは政治的混乱を通じてかもしれません。いずれにしても財政負担を増大させ、インフレを押し上げます。

政策立案者にとって戦略は明確です:流動性を溢れさせ、市場を押し上げ、経済回復を主張する。表面的な繁栄で実質的な改革を代替する。経済は依然として脆弱ですが、少なくともデータは次の選挙まで持ちこたえることができます。

暗号資産が圧力弁となる理由

暗号資産は、銀行や政府に依存せずに価値を保有・移転できる数少ない分野です。

伝統的な市場はすでに閉鎖的なシステムとなっており、大資本は上場前にプライベートエクイティでほとんどの利益を奪っています。若い世代にとって、bitcoinはもはや単なる投機対象ではなく、機会への参加そのものです。システム全体が操作されているように見える時、少なくともここにはチャンスが残されています。

多くの個人投資家が高値のトークンやVCの売り抜けで損をしたことはありますが、コアな需要は依然として強いままです。人々はオープンで公正、自分自身でコントロールできる金融システムを渇望しています。

展望

米国経済は「条件反射」の中で循環しています:引き締め → 衰退 → 政策パニック → 流動性供給 → インフレ → 繰り返し。

2026年には次の緩和サイクルが訪れる可能性があり、成長の鈍化と赤字の拡大が背景となります。株式市場は一時的に盛り上がるでしょうが、実体経済が本当に改善することはありません。資本が資産の支えから生産的投資へと向かわない限り。

今、私たちは金融化経済の末期的な形態を目の当たりにしています:

-

流動性がGDPの役割を果たす

-

市場が政策ツールに成り下がる

-

bitcoinが社会的圧力弁となる

システムが債務を資産バブルに循環させ続ける限り、私たちは本当の回復を得ることはできず、名目上の数字の上昇に隠された緩やかな停滞しか得られません。