いつが底値買いのチャンス?VanEckマネージャーがbitcoinの最適なエントリータイミングを明かす

編集 & コンパイル:深潮TechFlow

原題:VanEck投資マネージャーとの対話:機関投資家の視点から、今BTCを買うべきか?

ゲスト:Matthew Sigel、VanEck Onchain Economy ETF($NODE)ポートフォリオマネージャー

司会:Anthony Pompliano

ポッドキャストソース:Anthony Pompliano

原題:Is It Time To Buy Bitcoin Now?

放送日:2025年11月25日

要点まとめ

Matthew SigelはVanEck Onchain Economy ETF ($NODE) のポートフォリオマネージャーであり、このファンドは暗号エコシステムで最も先進的な機関向けプロダクトの一つと見なされています。本インタビューでは、機関投資家がどのようにbitcoinを評価しているか、市場構造、投資家心理、最近の価格動向の要因まで幅広く議論しました。Matthewはbitcoinの将来動向を判断するための3つの主要指標を紹介し、市場のボラティリティ期間中の買い戦略や、暗号関連上場企業株への注目ポイントも共有しました。さらに、今回のポッドキャストでは、スマートコントラクトプラットフォーム、ステーブルコイン、そして彼が長期的に最も有望だと考える分野など、より広範なデジタル資産エコシステムについても議論しています。

また、要点を素早く把握できる「TL;DR」版のポッドキャストノートも画像で用意しています。

主な見解のまとめ

-

bitcoinマイニング企業はAI企業へと転換しつつある。

-

ボラティリティは暗号分野で最大の課題の一つである。

-

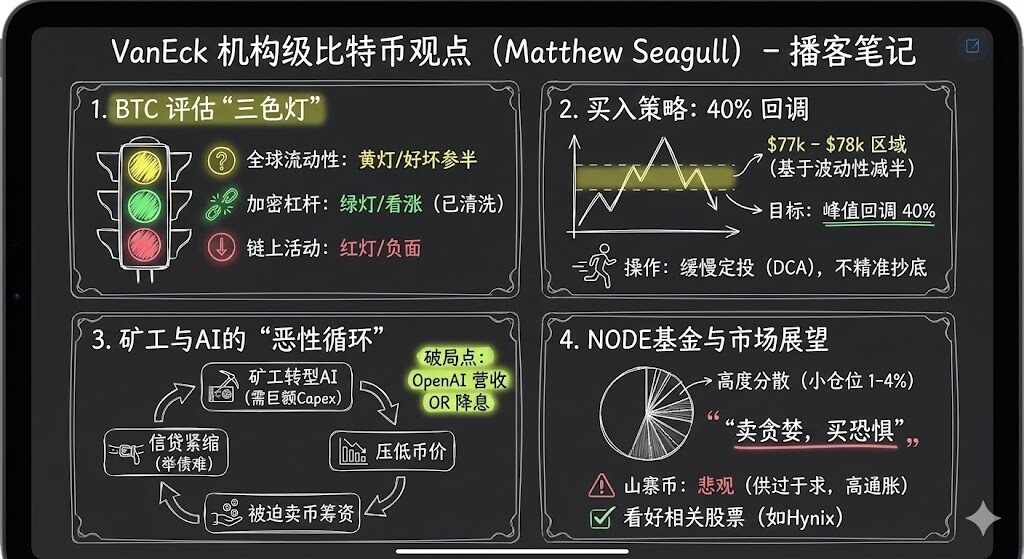

Matthew Sigelは通常、bitcoinの市場パフォーマンスを3つの視点から評価している。1つ目はグローバル流動性で、bitcoinとドルインデックス(DXY)は持続的に負の相関を示している。2つ目は暗号エコシステム内のレバレッジ水準で、現在はレバレッジが低下し、資金調達金利も大幅に下落している。3つ目はオンチェーンアクティビティで、現在はやや低調で楽観的とは言えない状況だ。

-

78,000ドルおよび70,000ドル付近のサポートは良いエントリーポイントである。

-

私は通常、定期的な積立投資を選択しており、特定の価格水準で一定額を投資したり、2日ごとに積立を行ったりしている。

-

私の投資スタイルは小規模ポジションで高度に分散しつつ、市場で「安く買い高く売る」戦略を活用することだ。現時点ではこの戦略はうまく機能している。

-

一度買うと決めたら、一度に全額を投入する必要はなく、段階的にポジションを構築し、市場の変動に理性的に対応する。

-

市場は過度に飽和しており、アルトコインのインフレ率は依然として高い。投機的な側面以外では、まだプロダクトと市場の適合点を見つけていない。

-

Solanaは業界横断型エコシステムの構築で非常に優れている。

-

トランプの規制緩和政策は実際にはアルトコインに一定のネガティブな影響を与えている。なぜなら、分散型という特徴が新たな規制環境下で弱まっているからだ。

機関投資家は現在bitcoinをどう見ているか

Anthony Pompliano: 本日はMatthew Sigel氏をお招きしています。彼はVan Eckのオンチェーン経済ETF($NODE)のポートフォリオマネージャーです。

まず重要な質問から始めたいと思います。機関投資家は現在bitcoinをどのように見ているのでしょうか?市場シグナルは非常に複雑で、ポジティブなデータもあればネガティブなデータもあり、価格パフォーマンスは芳しくなく、投資家心理も低迷しています。Van Eckや他の機関投資家は通常、bitcoinやそのアセットアロケーションをどのように見ているのでしょうか?

Matthew Sigel:

投資家の関心という観点から見ると、機関投資家のbitcoinへの注目度は依然として高いと考えています。教育コンテンツやポートフォリオ構築のアドバイス、小規模なアロケーションのリクエストなど、多くの要望が寄せられています。しかし、現在bitcoinの価格は30%以上の調整を経験しており、当社の上場プロダクトの取引量も減少しています。これは、投資家がbitcoinのリサーチには高い関心を持っているものの、実際の取引ではやや慎重になっていることを示しています。

Anthony Pompliano: それでは、これらのデータポイントを分析する場合、ポジティブなデータとネガティブなデータをどのように区別しますか?

Matthew Sigel:

私たちは通常、bitcoinの市場パフォーマンスを3つの視点から評価しています。

1つ目はグローバル流動性です。bitcoinとドルインデックス(DXY)は持続的に負の相関を示しており、グローバルなリスク選好、レバレッジ化とデレバレッジ化がbitcoinに非常に大きな影響を与えています。特にCOVID以降、このマクロトレンドの影響は以前の段階をはるかに上回っています。残念ながら、bitcoinマイナーはこのプロセスの中心に位置しています。最近、信用条件の引き締めや、オラクルのような超大規模企業がAI能力開発のために巨額の債務を調達する中で、bitcoinマイナーは市場機会に適応するために運営を調整せざるを得ませんでした。これには多額の資本支出が必要であり、通常は債務調達、株式調達、またはbitcoinの売却によって資金を調達します。10月までは、マイナーはこれらの建設を支えるために積極的にbitcoinを売却していました。この状況は悪循環を引き起こし、信用条件の引き締めがマイナーの資金調達能力に影響を与え、さらにbitcoin価格を押し下げました。したがって、グローバル流動性の観点からは、資金のサポートはあるものの、市場の見通しはより不確実になっているという混合的な証拠があると考えています。

2つ目は暗号エコシステム内のレバレッジ水準です。これはポジティブなシグナルだと考えています。10月中旬に市場の清算が発生し、暗号市場のレバレッジ水準が低下し、資金調達金利も大幅に下落しました。過去12時間で市場清算規模は約1.7billionsドルに達しました。これは、暗号市場のレバレッジ心理が大幅に弱まったことを示しており、私はこれを強気のシグナルと見ています。

3つ目はオンチェーンアクティビティです。私たちは通常、取引手数料、アクティブアドレス数、取引頻度などのデータに注目しています。これらのデータを見ると、現在のオンチェーンアクティビティはやや低調で、楽観的とは言えません。

リアルタイムでの指標評価とbitcoinの重要な価格水準

Anthony Pompliano: それでは、bitcoin市場をどのように評価していますか?グローバル流動性は「イエローライト」、暗号エコシステム内のレバレッジは「グリーンライト」、オンチェーンアクティビティは「レッドライト」と話しました。明らかにこれらのシグナルは混在しています。これらの要素をどのようにバランスさせますか?この3つのうち、どれに最も注目していますか?これらのシグナルが同時に現れる場合、どのように戦略を調整しますか?

Matthew Sigel:

これは大きく個人の投資スタイルによると思います。先ほど述べたように、現在市場の取引量は減少しており、投資家は実際の取引で慎重になっていることがうかがえます。私が管理するオンチェーン経済ETFの例で言えば、2~3週間前にbitcoinマイニング関連のポジションを15%売却しました。これは、市場の楽観的な心理が弱まり始め、信用環境がより厳しくなったためです。bitcoinマイナーは私たちのリターンに大きく貢献しているため、年末には適度なリスクオフが賢明だと判断しました。現時点ではこれらの資金を再配分していませんが、いくつかの重要なbitcoin価格水準に注目しています。

その一つが78,000ドルで、これはピークから40%下落した水準に相当します。前回の市場サイクルではbitcoinは80%の下落を経験しました。それ以降、bitcoinの価格ボラティリティは約半分に低下しています。ボラティリティが半減した場合、価格調整幅も半減する可能性があるため、40%の下落は合理的なリスク・リターンの機会だと考えています。さらに、78,000ドルの水準は選挙後に形成された69,000ドルのサポートを突破できる水準でもあります。私たちは70,000ドル付近で選挙日のボラティリティを経験し、今年4月にもこの水準をテストしました。したがって、ここには強いテクニカルサポートが形成されています。

さらに下落した場合、もう一つ注目すべき水準は55,000ドルで、これは200週移動平均線の位置です。市場が極端な状況になれば、再び80%の下落を経験し、bitcoinは27,000ドル付近まで戻る可能性があります。これはBlackRockがbitcoin ETFを申請した時の価格水準です。この場合、ETFのリターンはすべて消失しますが、その可能性は低いと考えています。全体として、40%の下落と70,000ドル付近のサポートは良いエントリーポイントだと見ています。

Anthony Pompliano: ご意見は理解しました。個人投資家としては、77,000ドルや80,000ドルといった価格水準を柔軟に判断できますが、機関投資家は資本配分時にリスク管理やリバランスなど、より多くの制約に直面しますし、個人投資家が得られないデータツールや経験も持っています。

77,500ドルと80,000ドルの間で投資する違いについてどう考えますか?目標に近づいた時点で果断に行動すべきでしょうか、それともより低い価格を待つべきでしょうか?現在の市場心理が大きく変動している状況で、具体的にどのように投資戦略を実行していますか?例えば、市場が極端な強欲や恐怖に満ちている時、株式市場のボラティリティは低いもののVIX指数が28に達している場合、果断にエントリーしますか?それとも規律を守り、価格目標や指値注文で実行しますか?

Matthew Sigel:

私の個人的なスタイルは、より段階的に進めることを好みます。通常、定期的な積立投資を選択しており、特定の価格水準で一定額を投資したり、2日ごとに積立を行ったりしています。プロの投資家として、私たちには専門のトレーダーチームがサポートしており、流動性を見つけて取引を実行するのに役立ちます。これは機関投資の利点の一つであり、より規律ある投資手法を採用できる理由です。

ただし、絶対的な正解や間違いはないと思います。重要なのは、自分自身の論理や顧客のニーズに基づいて、賢明かつ合理的な意思決定を行うことです。私にとっては、ゆっくりとポジションを構築する方が自分のスタイルに合っています。

暗号関連株が$NODEで好調な理由

Anthony Pompliano: bitcoinや暗号業界に関連する公開上場株について話しましょう。あなた方のETFプロダクト$NODEは設立以来非常に好調で、上昇率は28%から32%の間で、bitcoinのパフォーマンスを上回っています。

一般的には、bitcoinや暗号資産自体が関連株よりもパフォーマンスが良いと考えられていますが、過去1年で異なる状況が見られました。$NODEの公開株戦略や、これらの企業へのアセットアロケーションの考え方について教えてください。

Matthew Sigel:

確かにその通りです。投資家の観点から見ると、機関投資家も個人投資家も、多くの人が株式を通じて間接的に暗号業界に投資することを好みます。これは株式の財務情報開示がより標準化されており、証券口座に直接適用できるからです。私の観察では、選挙以降、暗号業界の大きな変化は投資銀行が暗号関連資産の引受を始めたことです。これが、過去1年で多くのIPO、SPAC、セカンダリーオファリングが見られた理由でもあります。Van Eckでは選挙後に戦略を調整し、暗号関連株への投資に注力しました。結果的にこの戦略は正しかったです。$NODEのローンチ以降、bitcoin価格は16%下落しましたが、関連株は大幅に上昇しました。AIがbitcoinマイナーに与える深い影響を見抜き、比較的低ボラティリティのポートフォリオを構築できました。

もちろん、私たちのポートフォリオも一部調整を経験しましたが、市場の他の競合プロダクトと比べて、ポジションサイズを厳格に管理することで下落リスクを抑えることに成功しました。この初期段階の業界では、多くの小規模企業や高レバレッジ企業が実行・運営リスクに直面しています。10%の単一ポジションを取るような過度なリスクを取る必要はないと考えています。むしろ、リスクを1%から4%の範囲に集中させ、市場のボラティリティを活用して優位性を見つける方が良いです。

また、私たちの暗号関連株の定義は比較的広く、主な事業が暗号業界に関連する企業だけでなく、トークン化や販売を通じてbitcoinバリューチェーンに参入する企業も含めています。これらの企業はコスト削減だけでなく、関連事業で収益を生み出し、PERへの影響も非常に大きいです。したがって、私の投資スタイルは小規模ポジションで高度に分散しつつ、市場で「安く買い高く売る」戦略を活用することです。現時点ではこの戦略はうまく機能しています。

Anthony Pompliano: あなたが挙げた企業は、必ずしも事業の大部分が暗号業界に関連しているわけではありません。例えば、暗号業界向けに製品を販売したり関連技術を使っているが、伝統的な意味で暗号企業とは見なされていない企業の例を挙げていただけますか?

Matthew Sigel:

一例としてHynexを挙げます。韓国のメモリメーカーで、主に半導体業界に製品を販売しています。MicronやSanDiskと競合し、寡占市場に属しています。bitcoinマイニングマシンの販売が好調な時、HynexのDRAM事業はbitcoinマイニングで一桁から中程度の割合を占めています。マージナルな観点では全体事業に一定の影響を与えますが、主導的な要因ではありません。しかし、AIがサプライチェーンに与える影響を考慮すると、需給ダイナミクスは大きく変化しています。Hynexの現在のPERは約5倍で、非常に魅力的なバリュエーションとなっています。私たちのHynexへの配分比率は約1%で、この企業はデジタル資産にも関連し、他の構造的成長機会も享受しています。良い例だと思います。

bitcoinマイナーの低迷を転換させる要因は?

Anthony Pompliano: bitcoinマイナーは近年、特にbitcoin価格がピークに達した後、顕著な調整を経験しました。どのような要因がマイナーの低迷を転換させると考えますか?

最近、Howard Marksが2018年のウォートン・スクールでのインタビューで述べた興味深い見解について議論しました。彼は投資でよく使われる「落ちてくるナイフを掴むな」という比喩について、底値を正確に当てようとせず、価格が底に近づいたら段階的に買い増し、たとえ価格がさらに下落しても市場が回復すればさらに買い増すという戦略を取っていると述べています。bitcoinマイナーのトレンドはどのように転換できると思いますか?

Matthew Sigel:

私はHoward Marksの見解に非常に賛同しています。これこそが私が先ほど述べた投資戦略です。一度買うと決めたら、一度に全額を投入する必要はなく、段階的にポジションを構築し、市場の変動に理性的に対応します。

私の個人的な分析では、マイナーが苦境から脱するのに役立つ主な要因は2つあります。1つ目はAI分野の収益パフォーマンスです。現在、市場はAI投資が実際にリターンをもたらすかどうかについて大きな議論があります。私はAIのリターンは収益の直接増加よりもコスト最適化に現れると考えています。運営コストを削減することで、一株当たり利益をより顕著に向上させることができ、市場にとってはポジティブなシグナルとなります。例えば、OpenAIは最近Targetと提携し、その技術を小売アプリやチェックアウトプロセスに統合しました。この取引規模は9桁に達する可能性があり、現時点では情報開示が限られていますが、今後同様の取引が増えれば市場のAIへの信頼も徐々に高まるでしょう。

2つ目はFRBの金融政策です。FRBが利下げを選択すれば、市場流動性が大幅に改善し、bitcoinマイナーにとって極めて重要です。現在、FRBが12月に利下げするかどうか市場の見方は分かれていますが、流動性が改善すればマイナーの資金調達圧力も緩和されます。

総じて、この2つの要因—AIの収益パフォーマンスとFRBの金融政策—がbitcoinマイナーの低迷を転換させる鍵となるでしょう。

Anthony Pompliano: 暗号関連の公開上場企業について話すと、bitcoinマイナーは重要な分野です。さらに、Circle、Gemini、Coinbaseのようなステーブルコインプロバイダーや、インフラ企業、その他の関連テーマもあります。これらの企業をどのように見ていますか?

Matthew Sigel:

Circleは典型的な例で、市場の熱狂で過大評価され、現在はバリュエーション調整の底を経験しています。しかし同時に、実際には市場シェアが徐々に拡大しているため、今後このような企業への配分を増やす可能性があります。bitcoinマイナーに話を戻すと、最近の市場動向から学んだのは資本コストの重要性です。過去3ヶ月間、ほぼすべてのマイナー企業がAIインフラ構築のために資金調達を行っています。これは資本集約型のプロセスであり、業界内の資本コストに分化が生じ始めています。例えば、Cipherは最近、Googleが支援するFluid Stackと提携し、債務調達でインフラを構築しています。一方、Bitdeerのような企業は転換社債に依存し、Clean Sparkも同様の希薄化型資金調達を採用しています。この資本調達能力の違いが業界内の「勝者総取り」現象を加速させるため、投資家は資本優位の大手マイナー企業を選ぶべきです。

Anthony Pompliano: 規模の経済が重要な議論テーマになりつつあるようです。過去は業界規模が小さかったため重要ではありませんでしたが、業界が成熟するにつれ、プライベート市場、流動性のある暗号資産、初期上場企業など、規模がますます重要になっています。例えばCoinbaseはすでに本当の大企業に成長し、マイナー業界でも規模の壁を突破した企業がいくつかあります。伝統的な業界では規模の経済は極めて重要です。今や暗号業界でも同じで、規模を獲得するか、さもなくば周縁化されるかです。

Matthew Sigel:

全く同感です。初期段階では、bitcoinマイニングの主な戦略は最も安価な電力を探し、地域的なリソース優位で利益を上げることでした。しかし、ウォール街からの資金支援が限られていたため、マイナー企業は規模の経済を実現しにくかったのです。今、この状況は変わりつつあり、特にAIとマイニング業界の交差点で顕著です。Tera WolfやCipherのような企業は債務調達で事業規模を拡大できるようになりました。これらの調達の格付けは低いものの、少数株主への影響は重要な転換点です。

ただし、bitcoinマイニングは依然として強い地域性を持っています。例えば、Cipherはテキサス州で、Tera Wulfはニューヨークで、BitfarmsはPJM地域(PJM地域とは米国最大の地域送電組織(RTO)で、米国東部13州とワシントンD.C.をカバーする電力システムを管理)に集中しています。現時点ではこれらの企業間の直接競争は激しくありませんが、より多くの地域に拡大し始めている兆候があります。例えば、Tera Wulfは最近、テキサス州に進出し、より多くの顧客にサービスを提供する計画を発表しました。業界の発展とともに、規模の経済の優位性が徐々に現れますが、公益事業のように地域性も重要な役割を果たし続けるでしょう。

bitcoinを保有する企業のバランスシート評価

Anthony Pompliano: MicroStrategyはbitcoinをバランスシートに組み込むことで大きな規模効果を示しています。現在、多くの企業がbitcoinや他の暗号資産をバランスシートに組み込むようになっていますが、その中には伝統的な上場企業もあれば、逆買収やSPAC上場を通じた企業もあります。デジタル資産市場全体、そして将来的にこれらの資産がどのように価値を蓄積するかについてどう考えていますか?

Matthew Sigel:

この分野については比較的慎重な見方をしています。現在市場にある多くの小型時価総額のデジタル資産企業は、長期的に高いバリュエーションを維持するのは難しいと考えています。もちろん、全くそうした企業がないわけではありませんが、これほど多くの小型企業がプレミアムを維持できる理由はありません。私の初期キャリアではアジア市場を研究していましたが、当時も多くの純資産価値(NAV)型企業があり、明確なコントロール権の移転経路や少数株主が資産を実現できない場合、通常は50%のディスカウントで取引されていました。したがって、私たちの戦略はこのような企業を避けることですが、場合によっては例外もあります。バリュエーションが下がるにつれ、小型企業がbitcoinを売却して自社株買いを行ったり、アクティビスト投資家の介入で新たな機会が生まれることもあります。

私は現在、Striveの取引が順調に完了するかどうかに注目しています。取引が完了すれば、Striveのリスク・リターンはより魅力的になると考えています。なぜなら、優先株の構造が比較的明確で、固定収益投資家がリスクとリターンを評価しやすいからです。例えば、Striveの優先株の買戻し価格は110ドル、発行価格は75ドル、額面は100ドルです。さらに、金利管理によって目標価格を95~105ドルにコントロールしています。この設計により、投資家は上昇リスクと下落リスクをより適切に評価できます。

一方、MicroStrategyの優先株構造はより複雑です。彼らは転換社債アービトラージャーと密接な関係を持ち、サイクル全体でプレミアム取引が可能ですが、債権者は依然として大きな不確実性に直面しています。なぜなら、企業が債務を回収する選択権を保持しているからです。この設計は債権者のリスク評価を難しくし、固定収益投資家にはあまり優しくありません。

同様の状況はMeta Planetにも見られます。彼らは最近、新しい優先株構造を発表しましたが、設計はStriveに近いものの、彼らにとってはあまり楽観的ではありません。なぜなら、この構造は債券保有者の権利を強化し、キャッシュフローを優先的に受け取れる一方、株式部分の潜在的リターンは弱まるからです。これは債券投資家にはより持続可能な選択肢かもしれませんが、株主にはネガティブな影響をもたらす可能性があり、特に株式リターンに依存する企業にとっては負担となる可能性があります。

Anthony Pompliano: これらの企業が優先株債務を返済できるかどうかについても市場では疑問があります。例えばSaylorは、bitcoinが毎年2%しか上昇しなくても長期的に運営を維持できると述べています。全く成長しなくても、株式を売却して70年間運営資金を調達できるとも言っています。これらの企業の返済能力についてどう考えていますか?

Matthew Sigel:

これは企業のバランスシートの具体的な構造によります。例えば、MicroStrategyのような企業は、返済能力がbitcoin価格の上昇や未実現利益の増加に依存しています。これらの未実現利益を担保にさらに借り入れを行い、運営を維持することができます。一方、小規模な企業はbitcoinを直接売却して債務を返済する傾向があります。このモデルは投資家の信頼を高めるかもしれませんが、問題も生じます。すなわち、ベアマーケットでこれらの企業が一斉にbitcoinを売却した場合、市場にどのような影響があるかということです。この状況はbitcoin価格の下落圧力を強める可能性があり、特に市場心理が低迷している場合は顕著です。

Anthony Pompliano: これらの企業がbitcoinを一斉に売却し始めた場合、市場はどうなると思いますか?強制的な売りが発生すると思いますか?例えば、Michael Saylorが資産の清算を余儀なくされる可能性はありますか?

Matthew Sigel:

このような状況はbitcoin価格の下落リスクを一層高める可能性が高いです。特に市場心理が低迷している場合は顕著です。Saylorのケースはやや特殊で、たとえbitcoin価格が高値から50%下落しても、資産を売却する必要はありません。債権者と再交渉してリファイナンスすることができます。しかし、小規模な企業の場合はより複雑です。これらの企業の株式が純資産価値の50%ディスカウントで取引されている場合、アクティビスト投資家が取締役会の議席を求め、法的手段で企業ガバナンスの変革や清算を推進し、資産を株主に返還することを目指す可能性があります。これは通常、1~2年かかる長いプロセスです。

Anthony Pompliano: bitcoinを保有しているがbitcoin企業ではない企業、例えばTeslaやBlockのような企業についてはどう思いますか?このトレンドは今後も拡大すると思いますか?それとも市場は分化するでしょうか?

Matthew Sigel:

これは注目すべき問題です。Node ETFを運用する中で同様の状況に気付きました。例えば、TeslaやAllied Resources(ARLP)のような企業はbitcoinを保有していますが、市場はこれらの少量のbitcoin保有に明確なバリュエーションプレミアムを与えていません。しかし、市場の変化とともにこの状況は逆転する可能性があります。最近、MSCIがMicroStrategyを一部の指数から除外することを検討しており、多くの企業がbitcoin保有量を総資産の49%以下に抑え、指数から除外されないように戦略を調整する可能性があります。この戦略により、企業はbitcoinの上昇によるリターンを享受しつつ、指数への組み入れ資格も維持できます。市場は常に変化しており、ルールの調整に伴い、少量のbitcoinを保有する企業に対してより高いバリュエーションが与えられる可能性もあると考えています。

Matthewによるアルトコインとbitcoinドミナンスの展望

Anthony Pompliano: あなた方のチームは暗号資産やそれに関連する公開上場企業の研究に多くの時間を費やしています。現在、bitcoin以外の暗号資産についてどのように考えていますか?

Matthew Sigel:

客観的に言えば、私たちは単一トークンソリューションのローンチに関しては一部のETF競合他社ほど積極的ではありません。すでにBNB ETFとAvalanche (AVAX) ETFの申請を行っています。率直に言って、市場は過度に飽和しており、アルトコインのインフレ率は依然として高いです。投機的な側面以外では、まだプロダクトと市場の適合点を見つけていません。

したがって、この分野に対して積極的な姿勢は取っていません。明らかに市場は大幅に調整しています。昨日、MultiCoin Summitに参加しましたが、Solanaは業界横断型エコシステムの構築で非常に優れていると感じました。多くの業界がそのブロックチェーンアーキテクチャを活用しています。しかし、TempoやCircleのような企業チェーンと比べると、分散型ブロックチェーンは営業チームのサポートがありません。企業チェーンは営業チームを通じて加盟店を獲得し、株式インセンティブで従業員を動機付けて市場を開拓しますが、分散型ブロックチェーンはコミュニティの力とマネタイズの可能性に頼るしかありません。この変換メカニズムは直接的ではなく、Visa、Mastercard、Square、Solanaのように加盟店に決済システムを採用させる推進力にはなりません。

Anthony Pompliano: bitcoinに対するパフォーマンスについてはどうですか?歴史的に、ブルマーケットではアルトコインがbitcoinをアウトパフォームしてきました。しかし今回はbitcoinが大多数のアルトコインを上回っており、多くの人が驚いています。なぜこうなったのでしょうか?

Matthew Sigel:

法定通貨建てで見ると、bitcoinのパフォーマンスは確かに他の資産を上回っています。私は、トランプの規制緩和政策が実際にはアルトコインに一定のネガティブな影響を与えていると考えています。なぜなら、分散型という特徴が新たな規制環境下で弱まっているからです。以前の規制環境では、Ethereumは分散型代替品の中で明確な優位性を持っていました。しかし今ではこの優位性が薄れ、すべてのプロジェクトが相対的に均衡した競争プラットフォームに立っています。これが企業チェーンが台頭し始めた一因でもあります。これらの企業は完全に分散化されているわけではなく、ロードマップにも明確な分散化目標はありませんが、トークンを活用して過去には違法とされたビジネスを展開できます。これにより、EthereumやSolanaのような真に分散化されたプロジェクトは一部の差別化優位を失いました。

$NODEの内部:構造、配分、戦略

Anthony Pompliano: NODEについて簡単に紹介していただけますか?また、投資戦略はどのようなものですか?

Matthew Sigel:

NODEはアクティブ運用型ETFで、最大25%の資産を暗号通貨で保有でき、ETFを通じて投資しています。現在はbitcoin ETFに11%、EthereumとSolanaにそれぞれ約1%を保有しています。

残りはこの分野に関連する株式です。私たちの目標は、bitcoin、ブロックチェーン、デジタル資産の採用によって収益を上げたりコストを削減したりする戦略を明確に示した企業すべてです。私は個人的にbitcoinマイニング企業がAI企業へと転換していると強く信じています。マイニング企業はファンドで最大のエクスポージャーで、約3分の1を占めています。残りの資金はフィンテック、eコマース、エネルギーインフラなどに配分しています。この多様化はポートフォリオのボラティリティを平準化することを目的としています。

もし暗号分野の純粋な企業、例えばMicrostrategyやCoinbaseだけに投資していたら、これらの高レバレッジ企業のボラティリティは非常に大きく、10%にも達する可能性があります。機関投資家からのフィードバックによると、ボラティリティは暗号分野で最大の課題の一つです。したがって、私たちの戦略は分散投資によって全体のボラティリティを下げつつ、投資家がデジタル資産普及による成長の恩恵を享受できるようにすることです。これがNODEのコア目標です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

256 ETHを寄付、Vitalikがプライバシーメッセージングに賭ける:なぜSessionとSimplexなのか?

これらのプライバシー重視のメッセージングツールは、どのような差別化を追求しているのでしょうか?そしてVitalikは再びどの技術的ロードマップに賭けているのでしょうか?

256ETHを寄付、Vitalikがプライバシー通信に賭ける:なぜSessionとSimpleXなのか?

これらのプライバシー重視のチャットツールは、一体どのような差別化を図っているのか?Vitalikはまたどのような技術路線に賭けているのか?

ビットコインは市場のセンチメントが楽観的に転じる中、10万ドル未満にとどまる

BitMineはEthereumの購入ラッシュを拡大、報道によると4,400万ドル相当のETHを取得