絶好の買い時?「リアルリターン」DeFiトークンの徹底解析

市場は確かにより良いエントリーポイントを提供していますが、「実質的なリターン」のストーリーは慎重に見極める必要があります。

私たちは「リアルイールド」を持つDeFiのスター案件——Ethena (ENA)、Pendle (PENDLE)、Hyperliquid (HYPE)——を検証し、コアな疑問を投げかけました:トークン価格が下落する中で、これらのプロジェクトのファンダメンタルズは依然として堅調なのか、それとも収益自体が圧力にさらされているのか?

答えは一長一短です:

- ENA は巨額の手数料を生み出していますが、ほぼすべての手数料がTVL維持のための補助金として循環されており、プロトコルの実質的な「剰余」はごくわずかです。

- PENDLE のファンダメンタルズは価格とともに悪化しています。TVLが約36億ドルまで急落し、現在の売りは価格と価値の乖離ではなく、ビジネス縮小に対する市場の合理的な反応です。

- HYPE は巨大なマネーマシンで、年換算収入は12億ドルを超え、ほぼすべてがトークンの買い戻しに使われています——しかし、その価格はすでに勝者期待を織り込んでおり、現在は成長維持のために手数料を引き下げています。

全体として:市場は確かにより良いエントリーポイントを提供していますが、「リアルイールド」のストーリーには慎重な見極めが必要です。ENAは過剰な補助金状態、HYPEはテイクレートを削減中、PENDLEは痛ましいユーザー流出を経験しています。今が「どんなリアルイールドトークンでも押し目買い」のタイミングだと断言するのは時期尚早です。

「リアルイールド」フレームワーク:何を測るべきか?

「リアルイールドトークン」をスクリーニングする際、つい過度に単純化してしまいがちです:

「手数料増加+トークン価格下落=バリュー買い場」

オンチェーンデータは、より深く見ることを可能にします。各プロトコルについて、私たちは4つの重要な質問を投げかけます:

- 手数料 (Fees): ユーザーはまだ手数料を支払っているのか、それともアクティビティはピークアウトしているのか?

- プロトコル収入 (Revenue): その手数料のうち、どれだけの割合が本当にプロトコルのものなのか?

- 剰余とインセンティブ (Earnings vs. Incentives): トークンインセンティブや補助金を差し引いた後、どれだけ残るのか?

- バリュエーション (Valuation): 現在の価格で、収入/剰余の何倍を支払っているのか?

DefiLlamaは各プロトコルの手数料/プロトコル収入/トークンホルダー収入/インセンティブを便利に一覧化しています。

これを基に、Ethena (ENA)、Pendle (PENDLE)、Hyperliquid (HYPE)を評価します——目的は「最も健全な」ものを見つけることではなく、どこに本当の価格とファンダメンタルズの乖離があるのか、どこで「収入」が手数料引き下げやインセンティブで粉飾されているのかを示すことです。

Ethena (ENA):高額手数料、薄利、深刻な補助金

Ethenaの取引価格は約$0.28–0.29、時価総額は21億ドル、総ロックバリュー(TVL)は73億ドルで、年間約3.65億ドルもの手数料を生み出しています。しかし、ほとんどの手数料が高利回り維持のためのインセンティブに循環されているため、プロトコルの実質的な年間収入は約60万ドルにすぎず、ホルダーに残る純剰余はほぼゼロです。今回の下落を買うのは、現在の損益(P/L)に基づくバリュー投資ではなく、Ethenaがユーザー基盤の崩壊を招かずに補助金を正常化できるかどうかへの構造的な賭けです。

手数料と収入の概要 EthenaのEthereum上の統合USDeコントラクトは現在約73億ドルのTVLを保持しています。DefiLlamaの手数料ダッシュボードでは、Ethenaはまるでマシンのように見えます:

- 年換算手数料: ≈ 3.65億ドル

- 累計手数料: ≈ 6.16億ドル

しかし、重要なのは「プロトコル収入」の行です:

- 年換算収入: わずか約60万ドル

- 30日収入: 約4.9万ドル

インセンティブは?これがギャップの原因です:大部分の手数料フローは実際にはユーザー利回りとインセンティブに循環されており、高額な手数料見出しに対してENAホルダーに残る純利益はごくわずかです。

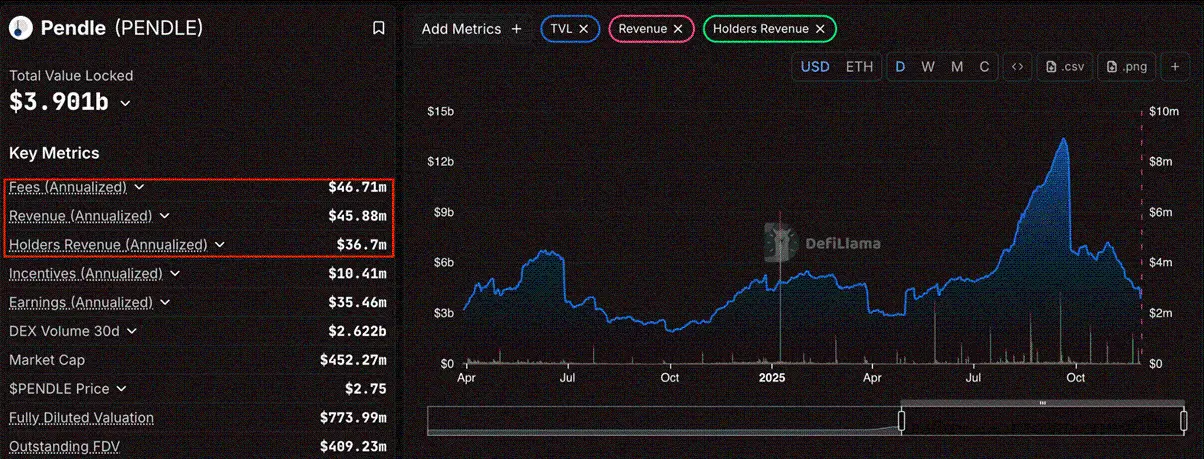

Pendle (PENDLE):合理的な売り

PENDLEの取引価格は約2.7ドルで、過去最高値(ATH)7.50ドルから約64%下落しています。流通時価総額は約4.5~4.6億ドル、完全希薄化バリュエーション(FDV)は約7.7億ドルです。

手数料と収入の概要 Pendleのコアビジネスは利回りのトークン化とPT/YTペアの取引をユーザーに提供することです。DefiLlamaの本日のデータによると:

- 年換算手数料: ≈ 4570万ドル

- 年換算プロトコル収入: ≈ 4490万ドル

- 年換算ホルダー収入(vePENDLE): ≈ 3590万ドル

- 年換算インセンティブ: ≈ 1080万ドル

テイクレートは依然として強力(手数料のほぼ全てが収入に転化)ですが、絶対値は縮小しています。

TVLの崩壊 Pendleにとって最も重要なデータポイントは、資産規模の急速な縮小です。以前はTVLが非常に高かったものの、最近のデータでは約36億ドルまで大幅に減少しています。

これはプロトコル収益型手数料を生み出す資本基盤の大規模な縮小です。これは「価格下落とビジネス成長の乖離」ではなく、「収束」です:価格暴落はTVLの暴落によるものです。これは完全に正常な市場行動です。

落とし穴:利回りの周期的な実現 Pendleはオンチェーン利回りのマネタイズに依存しています。今、私たちはこのモデルの下方サイクルを目の当たりにしています。LSD/LRT利回りの圧縮やステーブルコインの裁定利回りのフラット化により、利回りをロックして取引する需要が急速に縮小しています。

TVLの大幅な減少は、資本が利回り取引から逃げていることを示しています。収入がこのTVLの関数であることを考えると、トークン価格が64%下落するのは合理的です。ビジネスメトリクス(TVL)が高値から3分の2近く下落している現状では、Pendleのロングは全く推奨できません。市場は成長フェーズが一時的に終わったことを正しく認識しています。

Hyperliquid (HYPE):10億ドル超の収益マシン、現在は手数料削減中

Hyperliquidの取引価格は$35–36、時価総額は$90億–$100億、その巨大なエンジンは年間約$12.1億の年換算収入を生み出し、インセンティブ排出はゼロです。しかし、投資論理は「純粋なキャッシュフロー」から「積極的な成長」へと移行しています。なぜなら、チームは新市場でテイカー手数料を最大90%削減し、ロングテール市場の支配を狙っているからです。したがって、HYPEの価格はすでに勝者バリュエーション(約8–10倍のP/S)となっており、今後のリターンはこれらの手数料削減が取引量の大規模拡大を成功裏に導けるかどうかにかかっています。

Hyperliquidは今やオンチェーン指標で最大のパーペチュアル取引所となっています:

- 年換算手数料: ≈ $13.4億

- 年換算収入: ≈ $12.1億

- 年換算ホルダー収入: ≈ $12.0億

- 年換算インセンティブ: $0(エアドロップは未確定)

私たちの見解:

- 収入はリアルです。

- 明確なインセンティブ排出による損益計算書への侵食はなく、ユーザーの主な関心はプロダクトの利用であり、単なるエアドロップ狙いではありません。

- ほぼすべての収入が支援基金を通じたHYPEの買い戻しとバーンに指定されています。

DefiLlamaの現在のデータによると、約$90億–$100億の時価総額に対し、これは8–10倍のP/Sに相当します——急成長中の取引所としては妥当ですが、過小評価された「半値」状態では決してありません。

新たな成長分野

今サイクルの重要な違いは:Hyperliquidはもはや「収入を急増させて買い戻す」だけではありません。今や積極的に行動しています:

- HIP-3を通じてパーミッションレスな市場を開放し、市場デプロイヤーが手数料収入をシェアできるように;

- 新しいHIP-3市場では、テイカー手数料を最大約90%削減し、ロングテールのパーペチュアル(株式、ニッチ資産など)で取引量を誘導。HIP-3の公開ポストとトレードドキュメントはこの「成長モード」の手数料体系を概説しています。

まとめ:何が誤って価格付けされているのか?

事実を見た上で、いくつかの予備的な結論に至りました:

1. 「リアルイールド」だけでは不十分 ENAは手数料≠剰余であることを証明しています。プロトコルは数億ドルの年換算手数料を示していますが、TVLコストやユーザー利回りを支払った後、トークンホルダーに残るものはほとんどありません。HYPEは収入が内生的であることを示しています:チームが手数料を引き下げてシェア争いをすると、収入やその倍率は意思決定によって変動し、ユーザー需要だけで決まるものではありません。「手数料増加」だけで「押し目買い」スクリーニングを止めてしまうと、これらのプロジェクトを体系的に誤認することになります。

2. PENDLEは「バリュートラップ」であり、バリュー買いではない データはファンダメンタルズの明確な崩壊を示しています。

- TVLは約36億ドルまで崩壊。

- 収入も資産基盤とともに縮小。

- トークンは大きく下落していますが、コアビジネスの利用量も大幅に減少しています。これは誤った価格付けではなく、リプライシングです。市場はこのプロトコルが深刻な需要縮小に直面していることを正しくディスカウントしています。

3. 勝者でさえプレッシャーに直面 タイミングに関する最も重要な示唆:

- HYPEは新市場の成長のために手数料を引き下げ

- ENAはUSDeの魅力維持のために極めて高い補助金水準を維持 この2つのシグナルは、主導的なプロトコルでさえ現在の環境のプレッシャーを感じていることを示しています。リーダーがテイクレートやインセンティブを調整し、Pendleのようなかつての寵児が大規模な資金流出に直面しているなら、今はどんな手数料収入トークンでも目をつぶって買える時期ではないかもしれません。

結語

確かに乖離は存在しますが、それがすべて強気とは限りません。PENDLEはビジネスが急速に縮小している案件のように見え、弱気な価格動向を裏付けています。HYPEとENAの収益はまだ良好ですが、彼ら自身の意思決定(手数料引き下げ、補助金)がこの環境が依然として脆弱であることを示しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

デイリー:Grayscaleが2026年にbitcoinの新高値を予測、「Vanguard効果」で暗号資産市場が上昇、Chainlink ETFがデビュー、その他

Grayscale Researchは新しいレポートで、4年周期説に異議を唱え、bitcoinが2026年に過去最高値を更新する軌道に乗っていると予測しました。Vanguardはこれまでの暗号資産関連商品に対する否定的な立場を撤回し、Bloombergの最初の報道によると、火曜日からBTC、ETH、XRP、またはSOLを主に保有するETFおよびミューチュアルファンドの取引を自社プラットフォームで許可する予定です。

アナリストによると、bitcoinマイナーは過去最悪の収益性危機に直面している

BRNによると、Bitcoinのマイナーたちは、資産の歴史上最悪の収益性期間に突入しており、1日の予想収益が総コストの中央値を下回り、回収期間も次回の半減期を超えるほど延びています。米連邦準備制度理事会(Fed)が量的引き締めを終了し、銀行システムに135億ドルを注入しましたが、仮想通貨市場の反応は依然として鈍いままです。一方、オプション市場ではトレーダーたちがBTCの年末終値を8万ドル未満と見込んでいるため、ストレスが高まっているとアナリストは述べてい��ます。

イーサリアムステーキング週間レポート 2025年12月1日

🌟🌟ETHステーキングの主要データ🌟🌟 1️⃣ Ebunker ETHステーキング利回り:3.27% 2️⃣ stETH...

Solana、BNB、XRPの強気予測が上昇—Ozak AIが2026年の可能性でリード