新たな抜け穴が、実際には��自分の株式を所有していないことを証明した――しかし、その解決策はすでにSolanaで稼働中

SECに登録されたトランスファーエージェントであるSuperstateは、SEC登録済み株式の直接発行をEthereumおよびSolana上で可能にし、一次販売の決済をステーブルコインで行い、所有権をブロックチェーンをマスターファイルとして扱うトランスファーエージェントの台帳に記録できるようにしました。

同社のDirect Issuance Programsにより、発行者は投票権や配当権を持つ同じ法的株式を表すトークンを、ステーブルコインで支払い、KYC済みウォレットにリアルタイム価格で配布することができます。

この動きは、発行ワークフローの一部をDTCC専用インフラからパブリックブロックチェーンへと移行させつつ、トランスファーエージェントの管理と証券法上の義務を維持するものです。

最初の実装例はGalaxy Digitalで、Superstateを通じてSEC登録済み普通株式をSolana上でトークン化しました。

Galaxyの投資家向けサイトによると、2025年9月初旬時点で32,374 GLXY株がトークン化されており、登録トランスファーエージェントと同期するオンチェーンのキャップテーブルのテンプレートが確立されました。

この仕組みはガバナンスやコーポレートアクションにとって重要であり、許可されたすべての譲渡がRTAの帳簿上の実質的所有権を更新し、配当や株式分割はエージェントが管理するスマートコントラクトを通じて実行できます。

Simpson Thacherの要約によれば、2025年5月のスタッフFAQで、ブロックチェーンが登録トランスファーエージェントの公式Master Securityholder Fileとして機能できることが認められており、これがこれらのキャップテーブルモデルの規制的基盤となっています。

発行に続き流通も準備中

Backpack exchangeは、Superstateとの統合を通じてSEC登録済みのネイティブトークン化米国株式を上場する予定で、まずは米国外からアクセスを開始し、米国内のブローカーディーラーおよびATSの道を追求しています。

この取引所モデルは、ウォレット、KYCレール、ホワイトリスト化された注文フローを投資家の入り口とし、シンセティックラッパーやSPV構造を用いません。この違いは2025年の重要な明確化であり、Business Insiderがシンセティックオファリングの文脈で報じたように、トークン化株式のマーケティングがオンチェーンエクスポージャーと実際の登録株式の混乱を招いた事例を受けたものです。

短期的な争点は、誰がキャップテーブルと注文帳を管理するかです。トランスファーエージェントとチェーンがKYC済みウォレットの所有権のゴールデンソースを形成すれば、流通と二次取引はその台帳に対応するコンプライアンス対応の取引所を通じて行われることになります。

ブローカーディーラー、ATS、従来の市場センターは、トランスファーエージェントのフックに接続するウォレットネイティブ取引所やホワイトリスト化されたAMMと競合することになります。

SECは、AMMがNMS証券を取引するための特別な道を認めておらず、NMS証券の注文をルーティングするAMMは、Reg ATS、公正アクセス、監視義務、空売り規則など既存の枠組みに準拠する必要があります。

当局の声明は、トークン化が近道ではなく、市場の健全性ルールが依然として適用されることを強調しています。

新たなレール周辺のインフラが接続し始めている

DTCCはトークン化担保プラットフォームを立ち上げ、SECのCrypto Task Forceに担保提供やコーポレートアクションワークフローに拡張可能なトークン化サービスについて説明したと、DTCCの公開資料およびSECの文書で明らかになっています。

Nasdaqは、権利が同等であればメイン市場でトークン化証券取引を可能にする申請を行い、DTCインフラが準備でき次第、早ければ2026年第3四半期にも実現する可能性があるとReutersが報じています。

これらの取り組みは、DTC適格ポジションとトークン化キャップテーブルエントリーが共存し、変換や担保提供機能が両者を橋渡しするハイブリッド段階を示しています。より広範な流通を目指す発行者は、ストリートネームポジションにはこのブリッジを利用しつつ、オンチェーンでステーブルコインによる一次発行ウィンドウを運用することになるでしょう。

発行ワークフローが直近の変化点です。SuperstateのDirect Issuanceにより、企業は資金調達を直接ウォレットに行い、ステーブルコインで収益を受け取り、トランスファーエージェントの監督下で新しい所有権をオンチェーンに記録できます。

フォローオンやアット・ザ・マーケットプログラムは、従来の市場時間外でも実行でき、T≈0決済や譲渡制限、オンチェーン認定チェックなどプログラム可能な制約も適用可能です。小型・中型発行者にとっては、コンプライアンス対応の取引所、KYCパイプライン、カストディオプションが稼働すれば、非米国タイムゾーンでの需要拡大が見込まれます。

投資家にとっては、カストディモデルがブローカーでのオムニバスストリートネームから、トランスファーエージェントの台帳に紐づくウォレットネイティブの実質的所有権へと転換し、ホワイトリスト化や規制・制裁順守のための取消権が適用されます。

二次取引が制約条件

Backpackの計画は、米国外でトークン化株式の集中アクセスレイヤーを指し示し、米国内のフローは実際の証券であるトークンに適用されるブローカーディーラーおよびATSの許可に依存します。

AMMはオンチェーン上では技術的に単純ですが、NMSに関する規制上の地位は未解決です。2026年を形作る3つのシナリオは、ATSとして認められたホワイトリスト化AMM、AMMが制限され集中型注文帳が支配、またはAMMが非NMSや小規模発行者向けに稼働しNMSは中央リミット注文帳に残るハイブリッドです。

SECの姿勢(コミッショナーの声明を含む)は、トークン化が既存の規制枠組み内に収まるべきで、別のレーンを作るものではないことを強調しています。

RTAの役割拡大が一貫した流れです。ブロックチェーンがマスターセキュリティホルダーファイルとなることで、トランスファーエージェントはホワイトリスト管理、エラー修正、取消、オンチェーン譲渡の監査証跡を仲介します。

これにより、エージェントはコーポレートアクションやガバナンスのボトルネックとなります。強力なKYCや制裁ツールを持つウォレットや取引所は、クリーンなデータでマスターファイルを補完する流通パートナーとなります。

ステーブルコイン発行者は一次決済ボリュームの恩恵を受け、カストディアンはブローカーディーラーが仲介する場合でもRule 15c3-3などのカストディ要件を満たすため、トークンを直接または管理されたウォレットアーキテクチャで保有するよう適応していきます。

発行者にとっての実務的な疑問は、トークン化株式がDTCポジションとどのように相互作用するかです。DTCCのトークン化プログラムはまず担保に焦点を当てており、証券ワークフローへの拡張も視野に入れています。

Nasdaqの申請は、DTCインフラが準備できてからトークン決済取引が同じ注文帳に載ることを前提としています。

シームレスな変換経路が本格稼働するまで、多くの発行者は並行レールを維持し、主流の取引所取引にはDTCを、ターゲットを絞った資本調達や配当分配実験、ホワイトリスト化ウォレット間の制御された二次譲渡にはオンチェーン発行を利用するでしょう。

このブリッジのタイミングが、オンチェーン流動性がストリートネーム流動性と同等になるまでの速度を決定します。

注目すべき指標は明確

SuperstateのOpening Bell stackにどれだけ多くの発行者が参加し、どれだけ多くの発行済み株式がトークン譲渡可能となり、どれだけ多くのオンチェーン保有者がSuperstateが登録トランスファーエージェントとして維持するマスターファイルに現れるか。

毎月どれだけの一次発行がステーブルコインで決済されるか?Backpackや他のコンプライアンス対応取引所が、特に非米国市場でどれだけのトークン化株式取引量をルーティングするか?DTCCのトークン化担保ネットワークがどれだけスケールし、DTC変換やトークン化株式のコーポレートアクションブリッジがテスト入りするか。

各データポイントは、これが主に決済のアップグレードなのか、新たな注文フローチャネルの始まりなのかを示します。

2026年の体制は、公開されたマイルストーンと現行の稼働システムによって規定されます。Galaxyのトークン化は、発行者がトランスファーエージェント管理下で実際の株式をオンチェーン発行できることを示しました。SuperstateのDirect Issuanceは、ウォレットネイティブの一次発行とステーブルコイン現金レッグを開放します。

DTCCとNasdaqは、インフラが整えば2026年末までに主流市場のインフラ内でトークンレッグが可視化されるタイムラインを示しています。SECスタッフはすでにオンチェーンマスターファイルの余地を設けており、より広範な二次取引許可は引き続き審査中です。

これにより、2026年を通じてハイブリッド市場構造が残り、ステーブルコイン決済、ホワイトリスト化ウォレット、トランスファーエージェントがキャップテーブルを支え、取引所がその上の注文フローの支配を競うことになります。

| Conservative | 5–8 | $0.5–1.5B | $2–8M | CLOB venues dominate while on-chain used for primaries and controlled transfers |

| Base case | 12–20 | $3–7B | $15–40M | Hybrid, stablecoin-settled primaries common, early bridges to DTC |

| Bull | 30–50 | $10–25B | $80–200M | Whitelisted AMMs run as ATS analogs alongside exchange order books |

発行者、トランスファーエージェント、取引所、インフラプロバイダーは、SEC登録済み株式をDTCC専用レールからパブリックブロックチェーンへ移行させる実用的な道筋を手にしました。

「A new loophole just proved you don’t actually own your shares – but the fix is already live on Solana」という記事はCryptoSlateに最初に掲載されました。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

$RAVE TGE カウントダウン:クラブイベントがオンチェーン経済行動となるとき、Web3のブレイクスルーの瞬間が本当に訪れる

RaveDAOは、エンターテインメントを原動力としたオープンな文化エコシステムの構築を加速させており、Web3が本当に実社会に浸透し、枠を超えて発展するための重要な基盤となっています。

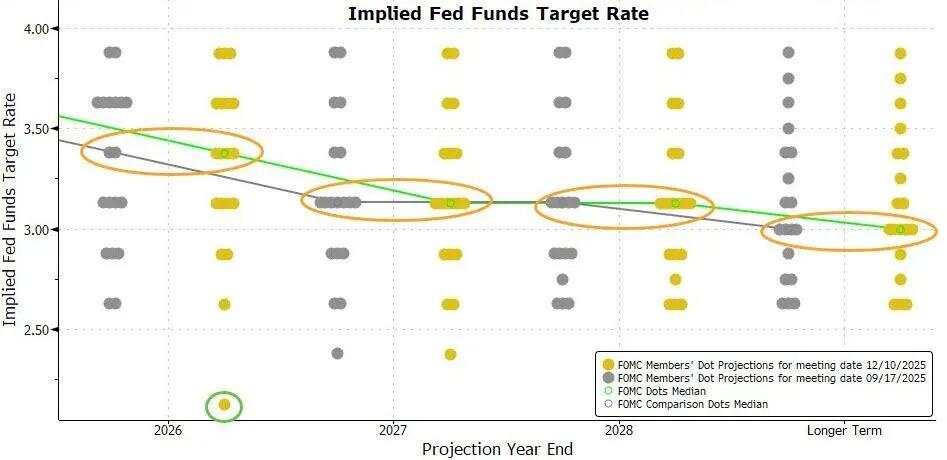

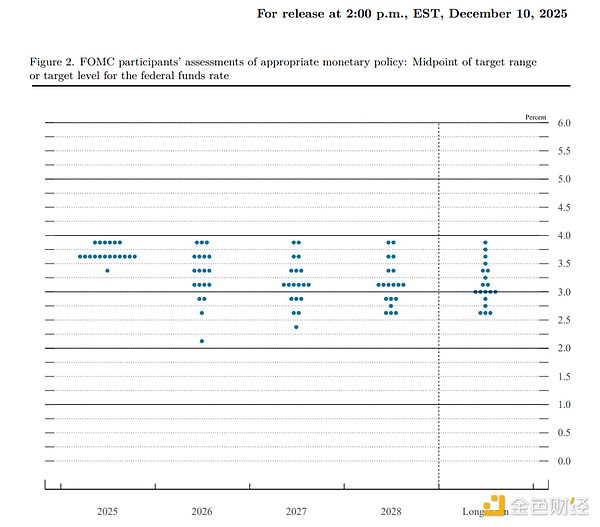

それほど「タカ派」ではない「タカ派的な利下げ」、 「QEではない」バランスシート拡大による債券購入

FRBは予想通りさらに25ベーシスポイントの利下げを実施し、来年も1回の利下げを見込んでいる。また、RMPを開始し、短期国債を400億ドル買い入れる。

FRBが年末に25ベーシスポイントの利下げを実施、市場に明確な変動が現れる 今後の動向は?

歴史的な資金調達:Real FinanceがRWAを革新するために2,900万ドルを調達