著者: Trend Research

10月11日の市場暴落以降、暗号市場全体の相場は低調で、マーケットメイカーや投資家は大きな損失を被り、資金とセンチメントの回復には時間が必要となっている。

しかし、暗号市場で最も不足していないのは新たなボラティリティとチャンスであり、我々は今後の市場に対して依然として楽観的である。

なぜなら、暗号の主要資産と伝統金融が新たな業態として融合するトレンドは変わっておらず、むしろ市場低迷期において急速に「堀」を築いているからだ。

一、ウォール街コンセンサスの強化

12月3日、米国SECのPaul Atkins議長はニューヨーク証券取引所でFOX系列のインタビューに応じ、「今後数年以内に、米国の金融市場全体がオンチェーンに移行する可能性がある」と述べた。

Atkins氏は次のように述べている:

(1)トークン化の核心的な利点は、資産がブロックチェーン上に存在する場合、所有権構造と資産属性が高度に透明になることにある。現状の上場企業は、株主が誰でどこにいるのか、株式がどこにあるのかを把握できていないことが多い。

(2)トークン化は「T+0」決済の実現も期待でき、現行の「T+1」取引決済サイクルに取って代わる可能性がある。原則として、オンチェーンのDVP(Delivery Versus Payment)/ RVP(Receive Versus Payment)メカニズムは市場リスクを低減し、透明性を高めることができるが、現行の清算・決済と資金受渡しのタイムラグはシステミックリスクの一因となっている。

(3)トークン化は金融サービスの必然的なトレンドであり、主要な銀行や証券会社はすでにトークン化に向けて動き出している。世界中で10年もかからず、数年後には現実となるかもしれない。我々は新技術を積極的に受け入れ、米国が暗号資産などの分野で最先端の地位を維持できるようにしている。

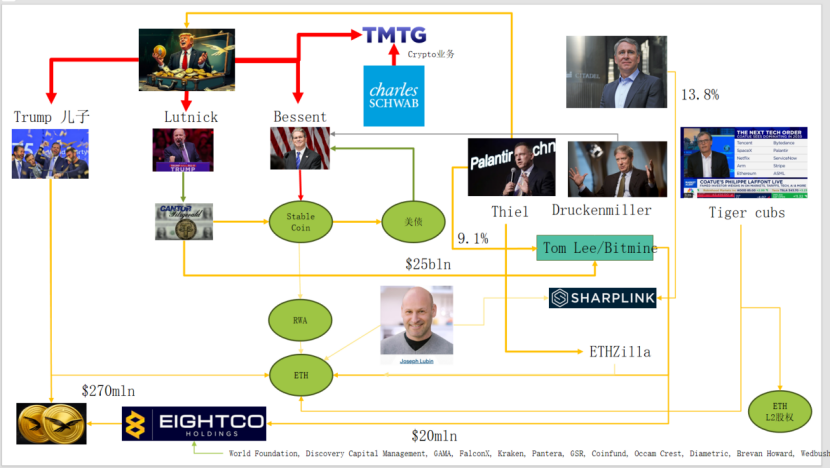

実際、ウォール街とワシントンはすでに暗号分野に深く入り込んだ資本ネットワークを構築しており、新たなナラティブチェーンが形成されている:米国の政治経済エリート → 米国債(国債) → ステーブルコイン / 暗号金庫会社 → Ethereum + RWA + L2

この図から、Trumpファミリー、伝統的な債券マーケットメイカー、財務省、テクノロジー企業、暗号企業が複雑に結びついていることが分かる。その中で緑色の楕円のラインが主軸となっている:

(1)Stable Coin(USDT、USDC、WLDの背後にある米ドル資産など)

準備資産の大部分は短期米国債と銀行預金であり、Cantorのような証券会社を通じて保有されている。

(2)米国債(US Treasuries)(2)米国債(米国国債)

Treasury / Bessent側が発行・管理を担当

Palantir、Druckenmiller、Tiger Cubsなどが低リスク金利のベースポジションとして利用

また、ステーブルコイン / 金庫会社が追求する収益資産でもある。

(3)RWA(3)RWA

米国債、住宅ローン、売掛金から住宅金融まで

Ethereum L1 / L2プロトコルを通じてトークン化される。

(4)ETH & ETH L2 権益

EthereumはRWA、ステーブルコイン、DeFi、AI-DeFiを受け入れるメインチェーンである

L2の株式 / トークンは将来の取引量や手数料キャッシュフローに対する権利請求となる。

このチェーンは次のように表現される:

米ドル信用 → 米国債 → ステーブルコイン準備 → 各種暗号金庫 / RWAプロトコル → 最終的にETH / L2に沈殿する。

RWAのTVLを見ると、他のパブリックチェーンが10月11日の下落で低迷する中、ETHは唯一急速に下落を修復し上昇したパブリックチェーンであり、現在TVLは124億ドル、暗号全体の64.5%を占めている。

二、Ethereumのバリューキャプチャーの探求

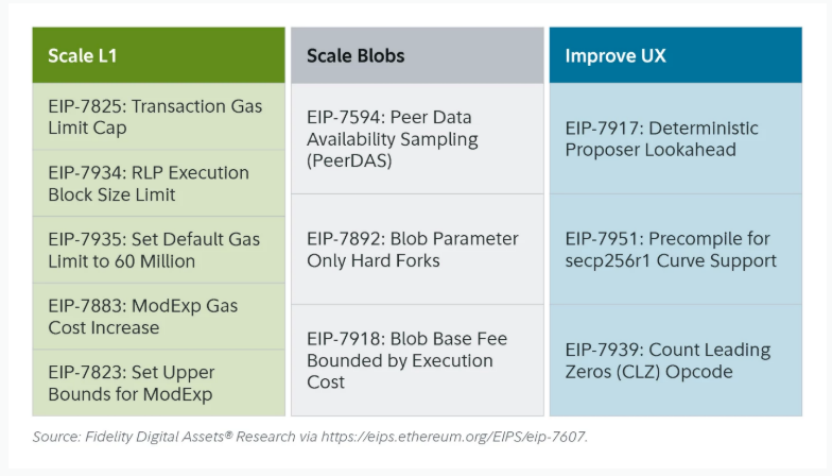

最近のEthereum Fusakaアップグレードは市場で大きな話題にはならなかったが、ネットワーク構造と経済モデルの進化という観点から見ると、これは「マイルストーンイベント」である。Fusakaは単にPeerDASなどのEIPによるスケーリングだけでなく、L2の発展によって生じたL1メインネットのバリューキャプチャー不足の問題を解決しようとしている。

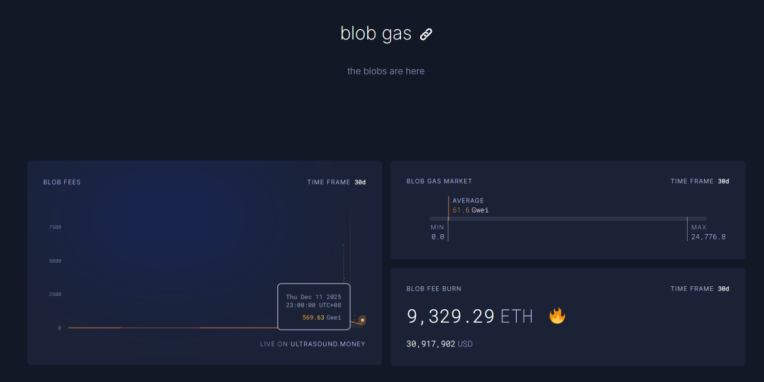

EIP-7918を通じて、ETHはblob base feeを「ダイナミックフロアプライス」として導入し、その下限をL1実行レイヤーのbase feeに連動させ、blobは少なくともL1 base feeの約1/16の単価でDA費用を支払う必要がある。これは、Rollupがほぼゼロコストで長期間blob帯域を占有することができなくなり、対応する費用がバーンの形でETH保有者に還元されることを意味する。

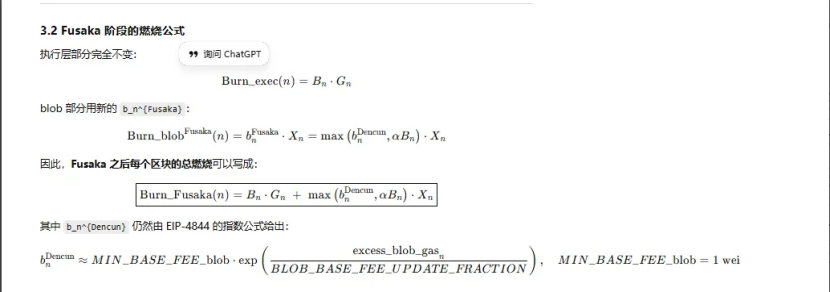

Ethereumの全アップグレードの中で「バーン」に関連するものは3回ある:

(1) London(単一軸):実行レイヤーのみをバーン、ETHはL1の利用量により構造的なバーンが発生し始める

(2) Dencun(二軸+blob市場独立):実行レイヤー+blobをバーン、L2のデータ書き込みもETHをバーンするが、需要が低い時はblob部分はほぼゼロ。

(3) Fusaka(二軸+blobとL1の連動):L2(blob)を使うには、少なくともL1 base feeの一定割合で支払い、バーンされる必要があり、L2の活動がより安定してETHバーンに反映される。

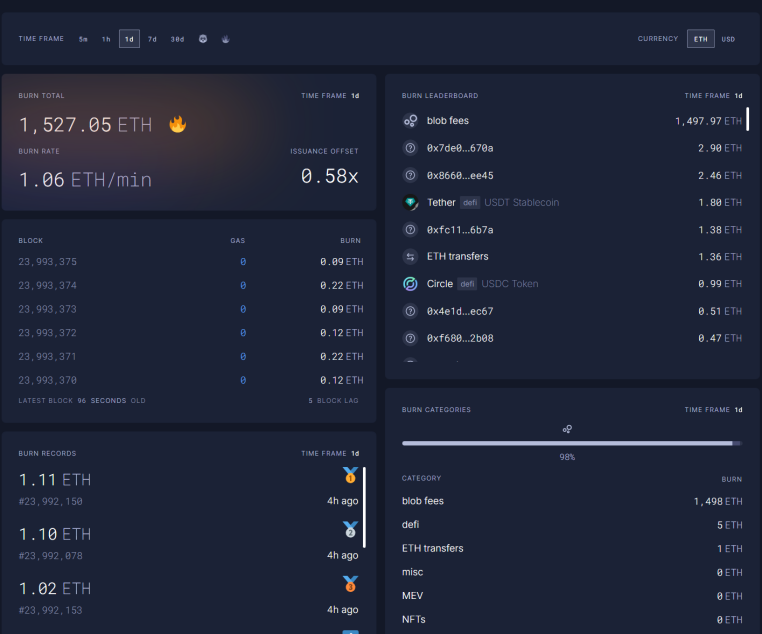

現在、blob feesは12月11日23時の1時間でFusakaアップグレード前の5696.3億倍に達し、1日で1527ETHがバーンされ、blob feesはバーンへの貢献割合が最も高く、98%に達している。ETH L2がさらに活発化すれば、このアップグレードによってETHは再びデフレに戻る可能性がある。

三、Ethereumのテクニカル面の強化

10月11日の下落でETHの先物レバレッジポジションは十分に清算され、最終的には現物のレバレッジポジションまで巻き込まれた。また、ETHへの信仰が足りない多くの古参OGが次々とポジションを減らし逃げ出した。Coinbaseのデータによると、暗号業界の投機的レバレッジは歴史的な低水準の4%まで下がっている。

過去のETHのショートには、伝統的なLong BTC/Short ETHのペアトレードが重要な一部を占めていた。特にこのペアは過去のベアマーケットで非常に良いパフォーマンスを示していたが、今回は予想外の展開となった。ETH/BTCレシオは11月から横ばいで耐えている。

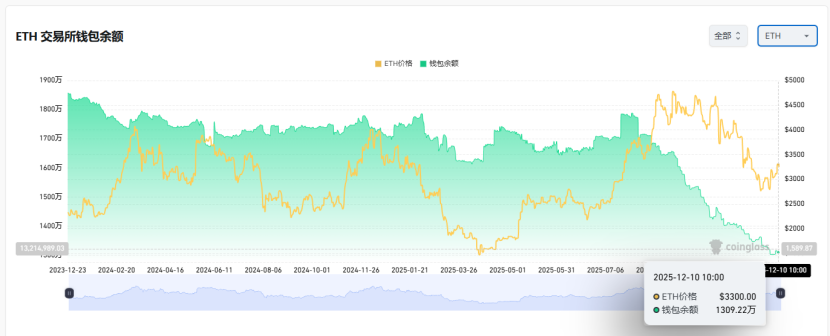

ETHの取引所保有量は現在1300万枚、総量の約10%で歴史的な低水準にある。Long BTC / Short ETHペアが11月から機能しなくなり、市場が極度の恐怖に陥った時、「ショートスクイーズ」のチャンスが徐々に現れる可能性がある。

2025〜2026年の節目に向けて、中米両国の今後の金融・財政政策は友好的なシグナルを発している:

米国は今後積極的に減税、利下げ、暗号規制の緩和を進め、中国は適度な緩和と金融安定(ボラティリティ抑制)を行う。

中米両国の比較的緩和的な見通しのもと、資産の下落ボラティリティが抑制される状況下で、極度の恐怖が広がり、資金とセンチメントがまだ完全に回復していない時、ETHは依然として良好な「バッティングゾーン」にあるといえる。