「代理銀行」時代に別れを告げ�る?5つの暗号資産機関が米連邦準備制度の決済システムへの直接アクセス権を獲得

オリジナル | Odaily(@OdailyChina)

著者 | Ethan(@ethanzhang_web3)

2025年12月12日、米国ワシントンD.C.に所在する米国通貨監督庁(Office of the Comptroller of the Currency、OCC)は公告を発表し、Ripple、Circle、Paxos、BitGo、Fidelity Digital Assetsの5つのデジタル資産機関に対し、条件付きで連邦特許のナショナルトラストバンクへの転換を承認しました。

この決定は市場の大きな変動を伴いませんでしたが、規制当局や金融業界では分水嶺と広く見なされています。長年伝統的な金融システムの周縁で活動し、銀行サービスの中断に頻繁に直面してきた暗号企業が、初めて「銀行」として米国連邦銀行規制の枠組みに正式に組み込まれました。

この変化は突然ではありませんが、十分に徹底的です。Rippleは「Ripple National Trust Bank」の設立を計画し、Circleは「First National Digital Currency Bank」を運営します。これらの名称自体が、規制当局が発するシグナルを明確に伝えています:デジタル資産関連事業はもはや受動的に審査を受ける「高リスク例外」ではなく、明確なルールの下で連邦金融システムの中核層に参入することが許可されるのです。

この転換は、数年前の規制環境と鮮明な対比を成しています。特に2023年の銀行業界の混乱時、暗号業界は一時「アンバンク化」の困難に陥り、ドル決済システムとの接続を体系的に断たれました。しかし2025年7月、トランプ大統領が「GENIUS法案」に署名したことで、ステーブルコインおよび関連機関が初めて明確な連邦法上の位置付けを得て、今回のOCCによる集中ライセンス発行の制度的前提が整いました。

本稿では、「連邦トラストバンクとは何か」「このライセンスがなぜ重要なのか」「トランプ時代の規制転換」「伝統金融の対応と課題」という4つの観点から、この承認の背後にある制度論理と現実的影響を整理します。核心的な判断は:暗号業界は銀行システムに依存する「外部利用者」から、金融インフラの一部へと転換しつつあります。これは決済・清算のコスト構造を変えるだけでなく、デジタル経済における「銀行」の定義そのものを再構築しています。

「連邦トラストバンク」とは何か?

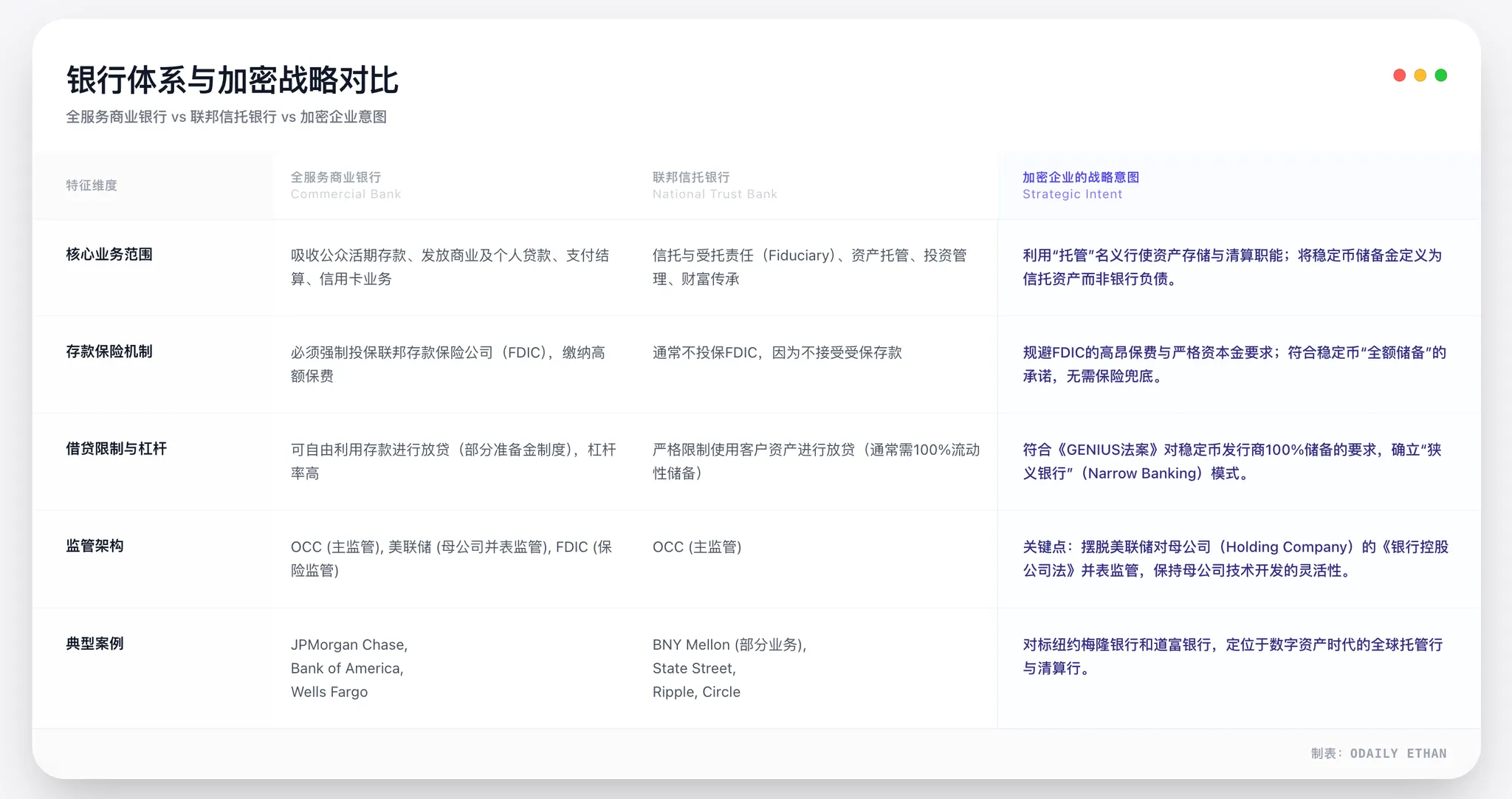

今回OCCの承認の真の重みを見極めるには、まず誤解されやすい点を明確にする必要があります:これは5つの暗号企業が従来型の「商業銀行ライセンス」を取得したわけではありません。

OCCが承認したのは「ナショナルトラストバンク」の資格です。これは米国銀行システムで長く存在し、主に遺産管理や機関投資家向けカストディ業務などに用いられてきた銀行特許の一種です。その核心的価値は「どれだけ多くの業務ができるか」ではなく、規制レベルとインフラとしての地位にあります。

連邦特許の意味

米国の二重銀行システムでは、金融機関は州政府または連邦政府のいずれかの規制を選択できます。両者は単なる並列ではなく、明確な権限階層の差があります。米国通貨監督庁(OCC)が発行する連邦特許銀行ライセンスは、機関が財務省システムの直接監督下に置かれ、「連邦優先権」を享受し、コンプライアンスや事業運営で各州の規制ルールに個別対応する必要がなくなります。

この法的根拠は1864年の「ナショナルバンク法」に遡ります。その後の150年以上、この制度は米国が統一金融市場を形成する上で重要なツールとなってきました。暗号企業にとって、これは特に重要です。

今回の承認以前は、Circle、Ripple、Paxosいずれも、米国内で全国的にコンプライアンス運営を行うには50州それぞれでマネートランスミッターライセンス(MTL)を申請しなければならず、規制基準やコンプライアンス要件、執行基準が全く異なる「パズル型」システムに直面していました。これはコストが高いだけでなく、事業拡大の効率も大きく制限されていました。

連邦トラストバンクへ転換することで、規制対象は各州金融監督機関からOCCへと統一されます。企業にとって、これはコンプライアンスルートの統一、全国事業の通行証、規制信用の構造的向上を意味します。

トラストバンクは「縮小版商業銀行」ではない

特に強調すべきは、連邦トラストバンクは「フル機能の商業銀行」とは同等ではないという点です。今回承認された5機関は、FDIC保険付きの一般預金を受け入れることも、商業ローンを提供することも許可されていません。これは伝統的な銀行業界団体(Bank Policy Instituteなど)がこの政策に疑問を呈する主な理由の一つで、「権利と義務の不均衡」な参入だとしています。

しかし暗号企業自身のビジネス構造から見ると、この制限はむしろ高度にマッチしています。ステーブルコイン発行者を例に取ると、CircleのUSDCもRippleのRLUSDも、そのビジネスロジックは100%リザーブ資産による裏付けに基づいています。ステーブルコインは信用拡張を行わず、部分準備金による貸出モデルにも依存しないため、伝統的銀行のような「預貸期間ミスマッチ」によるシステミックリスクは存在しません。この前提下では、FDIC預金保険を導入する必要はなく、むしろコンプライアンス負担が大きくなります。

さらに重要なのは、トラストバンクライセンスの核心が受託責任にあることです。これは、ライセンスを持つ機関が法的に顧客資産と自己資金を厳格に分離し、顧客利益を最優先しなければならないことを意味します。これはFTXによる顧客資産流用事件を経験した暗号業界全体にとって極めて現実的な意義を持ち、資産分離はもはや企業の約束ではなく、連邦法の下での強制義務となります。

「カストディアン」から「決済ノード」へ

今回の変革のもう一つの深い意味は、規制当局による「トラストバンク」業務範囲の解釈が重要な転換を遂げたことです。OCC責任者Jonathan Gouldは明確に述べています:「新たな連邦銀行参入は消費者に新たな商品、サービス、信用源を提供し、銀行システムの活力・競争力・多様性を確保する」と。これが暗号機関受け入れの政策基盤となりました。

この枠組みの下、PaxosとBitGoが州レベルのトラストから連邦トラストバンクへの「転換」を果たしたことは、単なる名義変更を超える戦略的価値を持ちます。核心は、OCC制度が連邦トラストバンクにFRB決済システムへの接続申請資格という重要な権利を付与している点です。したがって、彼らの真の目標は「銀行」という称号ではなく、中央銀行コア決済システムへの直通チャネルの獲得なのです。

Paxosを例に取ると、これまでもニューヨーク州金融サービス局の厳格な規制下でコンプライアンスの模範となっていましたが、州ライセンスには本質的な限界がありました:連邦決済ネットワークに直接組み込むことができないのです。OCCの承認文書は、転換後の新組織がステーブルコイン、資産トークン化、デジタル資産カストディなどの業務を継続できることを明記しています。これは制度レベルで正式に、ステーブルコインと資産トークン化の発行が合法的な「銀行業務」となったことを意味します。これは個別企業の突破ではなく、「銀行」機能範囲の実質的拡張です。

最終的に実現すれば、これらの機関はFedwireやCHIPSなど中央銀行決済システムに直接接続でき、もはや伝統的な商業銀行を仲介とする必要がなくなります。「カストディされた資産管理者」から「決済ネットワークの直接ノード」へと飛躍することこそ、今回の規制転換で最も構造的意義を持つブレークスルーです。

このライセンスがなぜ極めて価値があるのか

連邦トラストバンクライセンスの真の価値は、「銀行」という肩書きそのものではなく、FRB決済システムへの直接チャネルを開く扉となり得る点にあります。

これがRipple CEO Brad Garlinghouseが今回の承認を「巨大な進歩」と呼び、伝統的銀行ロビー団体(BPI)が大きな不安を示した理由です。前者にとっては効率と確実性の向上、後者にとっては長年独占してきた金融インフラの再分配を意味します。

FRB直結の意味

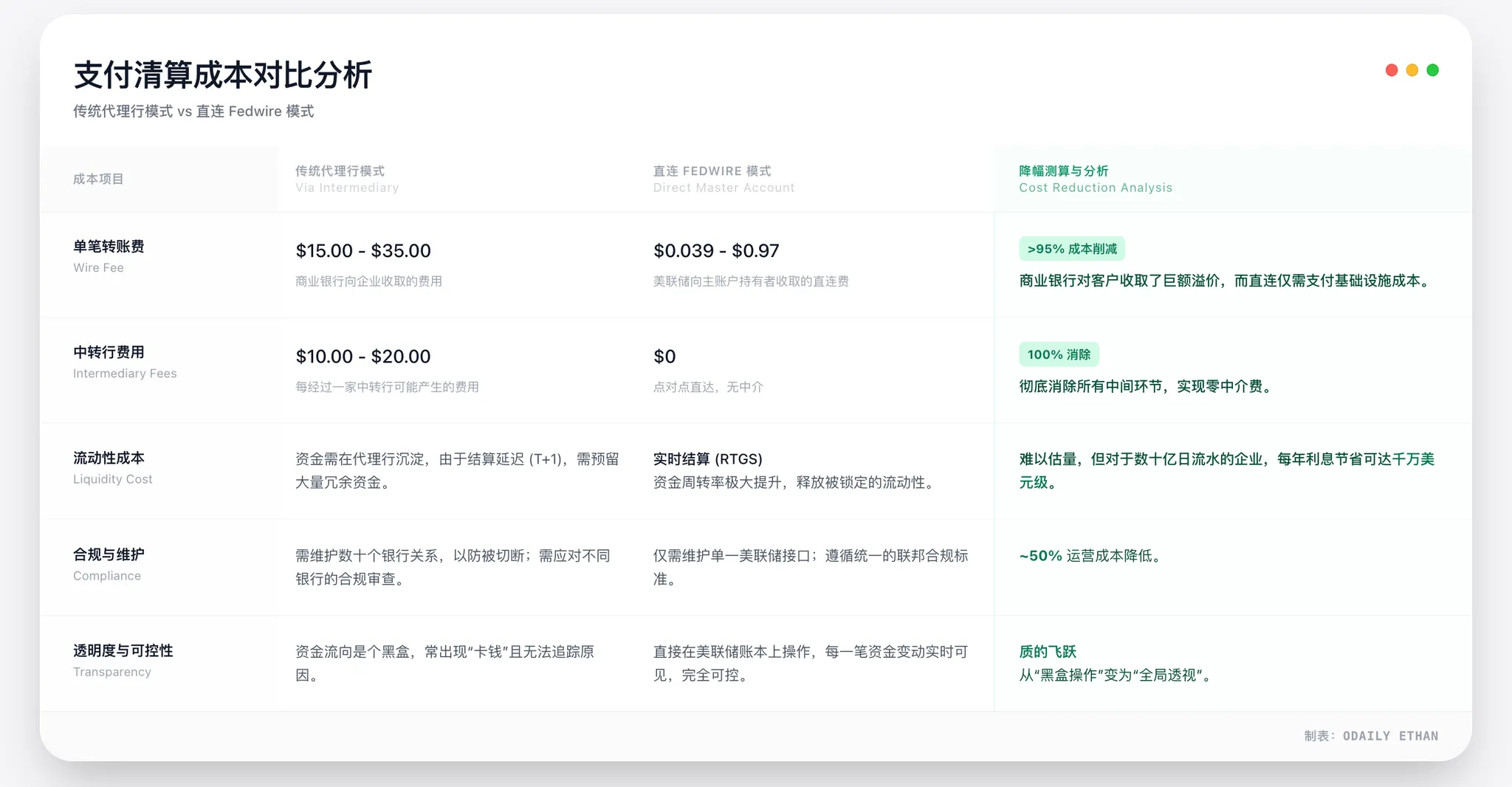

これまで暗号企業は常にドルシステムの「周辺層」に位置していました。CircleがUSDCを発行する場合も、Rippleが国際送金サービスを提供する場合も、ドルの最終決済が絡む限り、商業銀行を仲介して完了する必要がありました。このモデルは金融用語で「コルレス銀行システム」と呼ばれます。一見すると単に手続きが長いだけですが、実際には業界を長年悩ませてきた3つの問題があります。

第一に、生存権の不確実性です。過去数年、暗号業界は銀行による一方的なサービス停止に何度も直面しました。コルレス銀行が撤退すれば、暗号企業の法定通貨チャネルは短期間で断たれ、事業が停止します。これが業界で言う「アンバンク化リスク」です。

第二に、コストと効率の問題です。コルレス銀行モデルでは、資金の流れごとに複数の銀行決済を経由し、その都度手数料や時間的遅延が発生します。高頻度決済やステーブルコイン決済にはこの構造は本質的に不向きです。

第三に、決済リスクです。伝統的銀行システムはT+1やT+2の決済サイクルを採用しており、資金が移動中は流動性を拘束され、銀行信用リスクにも晒されます。2023年のSilicon Valley Bank破綻時、Circleは約33億ドルのUSDCリザーブが一時的に銀行システムに滞留し、この事件はいまだ業界の警鐘とされています。

連邦トラストバンクの地位は、この構造を変えます。制度上、ライセンスを持つ機関はFRBの「マスターアカウント」申請資格を持ちます。承認されれば、Fedwireなど連邦レベルの決済ネットワークに直接接続し、ドルシステム内でリアルタイムかつ取消不能な最終決済を実現でき、商業銀行の仲介を必要としません。

これは、資金決済という重要な局面で、CircleやRippleのような機関が初めてJPMorganやCitibankと同じ「システムレイヤー」に立つことを意味します。

極限のコスト優位性、単なる周辺最適化ではない

マスターアカウント取得による決済コスト削減は構造的であり、周辺的なものではありません。その核心は、FRB決済システム(Fedwireなど)への直結が、伝統的なコルレス銀行の多層仲介を完全に回避し、関連する中間手数料や上乗せを排除する点にあります。

業界の実務やFRBの2026年公開料金体系に基づき試算すると、ステーブルコイン発行や機関決済など高頻度・大口の場面では、この直結モデルにより全体の決済コストを30%-50%削減できます。コスト削減の主な要因は2つです:

- 直接的な料金優位性:FRBのFedwire大口決済の1件あたり手数料は商業銀行の電信送金料金より大幅に低い。

- 構造の単純化:コルレス銀行の各種手数料、口座維持費、流動性管理コストが不要になる。

Circleを例に取ると、管理する約800億ドルのUSDCリザーブは日々巨額の資金移動が発生します。直結が実現すれば、決済チャネル費用だけで年間数億ドルの節約が可能です。これは微細な最適化ではなく、ビジネスモデルレベルの根本的なコスト再構築です。

したがって、マスターアカウント取得によるコスト優位性は確実かつ巨大であり、ステーブルコイン発行者の料金競争力と運営効率の中核的な堀となります。

ステーブルコインの法的・金融属性が変わりつつある

ステーブルコイン発行者が連邦トラストバンクとして運営する場合、そのプロダクトの属性も変化します。従来モデルでは、USDCやRLUSDは「テック企業が発行するデジタル証書」に近く、その安全性は発行者のガバナンスや提携銀行の健全性に大きく依存していました。しかし新しい構造では、ステーブルコインリザーブはOCC連邦規制枠組み下の受託体制に置かれ、発行者の自己資産と法的に強制分離されます。

これは中央銀行デジタル通貨(CBDC)と同等ではなく、FDIC保険もありませんが、「100%全額リザーブ+連邦レベル規制+受託責任」の組み合わせにより、その信用格付けは大半のオフショアステーブルコインより明らかに高くなります。

より現実的な影響は決済面にあります。Rippleを例に取ると、ODL(オンデマンド流動性)プロダクトは長らく銀行営業時間や法定通貨チャネルの開放時間に制約されてきました。連邦決済システムに入れば、法定通貨とオンチェーン資産の切り替えは時間的制約を受けず、国際決済の連続性と確実性が大幅に向上します。

市場の反応はむしろ理性的

この進展は業界ではマイルストーンと見なされていますが、市場の反応は大きな変動を示しませんでした。XRPやUSDC関連資産も価格変動は限定的です。しかしこれはライセンス価値が過小評価されているのではなく、市場がこれを短期的な取引テーマではなく、長期的な制度変化と見なしている可能性が高いです。

Ripple CEO Brad Garlinghouseはこの進展を「ステーブルコインのコンプライアンスルート上での最高基準」と定義しました。RLUSDが現在連邦(OCC)と州(NYDFS)の二重規制下にあることを強調し、伝統的銀行ロビー団体に対して「あなたたちの反競争的手段は見抜かれている。暗号業界がルールを守らないと文句を言うが、今や我々はOCCの直接規制基準下にある。あなたたちは一体何を恐れているのか?」と直接批判しました。

同時に、Circleも関連声明で、ナショナルトラストバンク特許が機関の信頼を根本的に再構築し、発行者が機関顧客により受託責任のあるデジタル資産カストディサービスを提供できるようになると指摘しています。

両者の主張は最終的に同じ結論に至ります:「銀行サービスを受ける側」から「銀行の一部となる」へ、暗号金融は全く新しい段階に入りつつあります。そして連邦トラストバンクライセンスは、単なる許可証ではなく、コンプライアンス不確実性で様子見していた機関投資家にとって、暗号市場参入の安全なチャネルを提供するものです。

トランプ時代の「黄金期」と「GENIUS法案」

3~4年前に時間を戻せば、暗号企業が2025年末に「銀行」として連邦認可を得るとは想像し難かったでしょう。この転換をもたらしたのは技術革新ではなく、政治・規制環境の根本的な転換です。

トランプ政権の復帰と「GENIUS法案」の成立が、暗号金融の連邦システム接続への道を開きました。

「アンバンク化」から制度的受容へ

バイデン政権時代、暗号業界は長期にわたり強い規制と高い不確実性の環境に置かれていました。特に2022年のFTX崩壊後、規制の主軸は「リスク隔離」に転換し、銀行システムは暗号事業から距離を置くよう求められました。

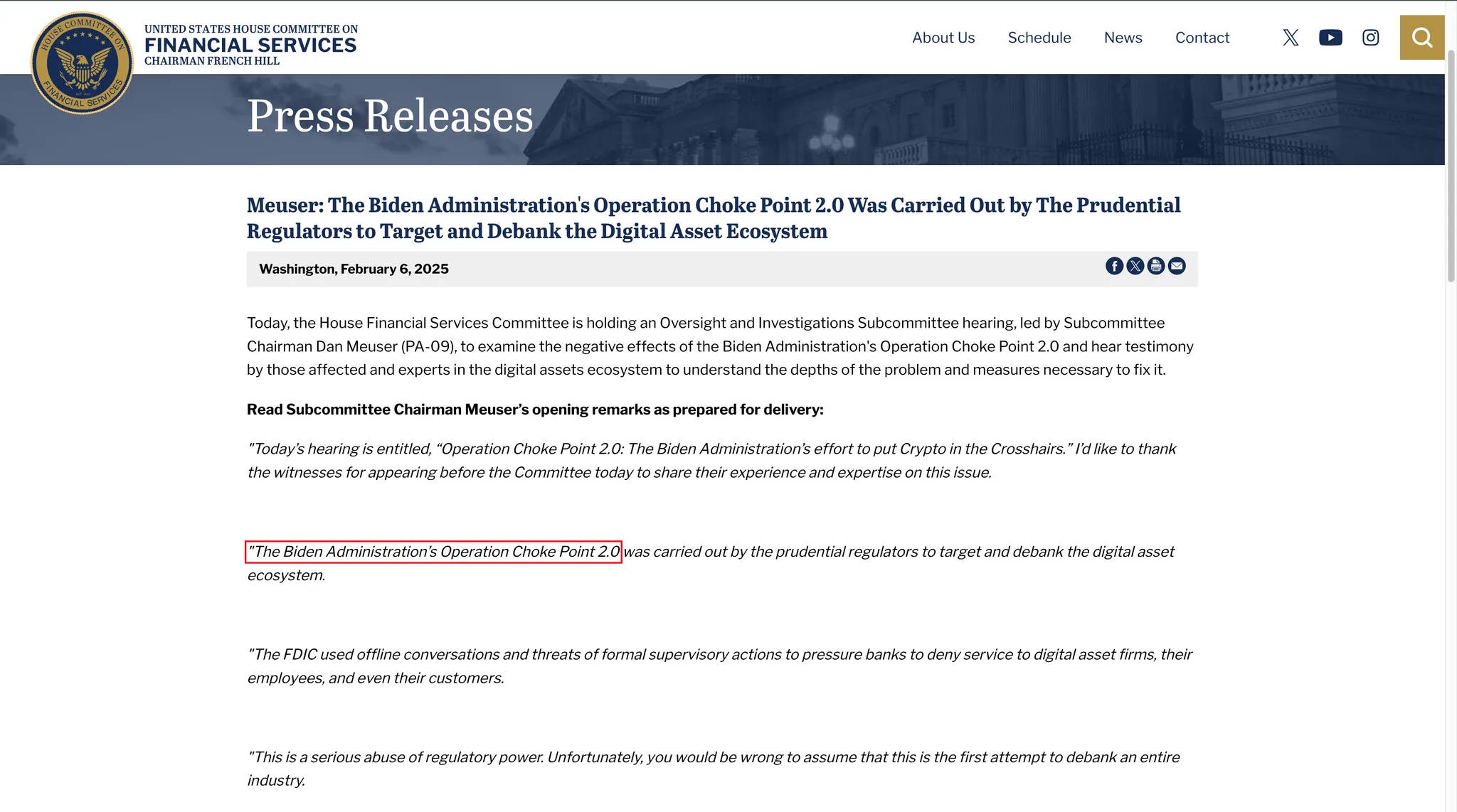

この段階は業界内で「アンバンク化」と呼ばれ、一部議員には「Operation Choke Point 2.0」とも形容されました。下院金融サービス委員会の後続調査によれば、多くの銀行が非公式な規制圧力の下で暗号企業との提携を断ちました。Silvergate BankとSignature Bankの相次ぐ撤退はこの傾向の象徴です。

当時の規制論理は明確でした:暗号リスクを苦労して規制するより、銀行システムから隔離した方が良い。

この論理は2025年に根本的に逆転しました。

トランプは選挙期間中、暗号業界への支持を繰り返し表明し、米国を「グローバルな暗号イノベーションセンター」にすると強調しました。再び政権を握ると、暗号資産は単なるリスク源ではなく、より広範な金融・戦略的観点に組み込まれました。

重要な転換点は、ステーブルコインがドルシステムの拡張ツールと見なされ始めたことです。「GENIUS法案」署名当日、ホワイトハウスの説明では、規制下のドルステーブルコインが米国債需要の拡大に寄与し、デジタル時代におけるドルの国際的地位を強化すると明記されました。これは実質的に、ステーブルコイン発行者の米国金融における役割を再定義するものです。

「GENIUS法案」の制度的役割

2025年7月、トランプは「GENIUS法案」に署名しました。この法案の意義は、連邦レベルで初めてステーブルコインおよび関連機関に明確な法的地位を与えたことです。法案は非銀行機関が条件を満たせば「適格な決済型ステーブルコイン発行者」として連邦規制を受けることを明確に認めています。これにより、CircleやPaxosなど従来銀行システム外にいた企業にも連邦枠組みへの制度的入口が提供されました。

さらに重要なのは、法案がリザーブ資産に厳格な要件を課していることです:ステーブルコインはドル現金または短期米国債など高流動性資産で100%完全裏付けされなければなりません。これによりアルゴリズム型ステーブルコインや高リスク運用の余地が排除され、「預金を集めず、貸出もしない」トラストバンクモデルと高度に一致します。

また、法案はステーブルコイン保有者の優先弁済権を確立しました。発行機関が破綻しても、関連リザーブ資産はステーブルコインの償還に優先的に充てられます。この条項は「モラルハザード」への規制上の懸念を大幅に低減し、機関投資家レベルでのステーブルコインの信頼性を高めます。

この枠組みの下、OCCが暗号企業に連邦トラストバンクライセンスを発行するのは、規則に則った制度的実施となりました。

伝統金融の防御と今後の課題

暗号業界にとっては遅れてきた制度的突破ですが、ウォール街の既得権益者にとっては、反撃必至の領域侵入です。OCCが5つの暗号機関の連邦トラストバンク転換を承認したことは、拍手喝采を呼ぶどころか、Bank Policy Institute(BPI)を代表とする伝統銀行業界連合の激しい防御を即座に引き起こしました。この「新旧銀行」の戦いは始まったばかりです。

BPIの激しい反撃:3つの核心的指摘

BPIはJPMorgan、Bank of America、Citibankなど大手の利益を代表しています。OCCの決定発表直後、幹部は鋭い疑問を投げかけ、その核心は規制哲学の深い対立にあります。

第一に、「羊頭狗肉」の規制アービトラージについてです。BPIは、これらの暗号機関が「トラスト」ライセンスを申請するのは目くらましで、実際には決済や清算など銀行の中核業務を行っており、そのシステム重要性は多くの中規模商業銀行を上回ると指摘します。

しかしトラストライセンスを通じて、親会社(例:Circle Internet Financial)は「銀行持株会社」としてFRBの連結規制を受ける義務を巧妙に回避しています。これにより、規制当局は親会社のソフトウェア開発や対外投資を審査できません——もし親会社のコードの脆弱性で銀行資産に損失が出れば、規制の盲点に巨大なリスクエクスポージャーが生じます。

第二に、「銀行と商業の分離」という神聖な原則の破壊です。BPIは、RippleやCircleのようなテック企業が銀行を所有することは、実質的に産業大手が銀行資金を流用するのを防ぐ防火壁を壊すと警告します。さらに伝統銀行が不満なのは、不公平な競争です:テック企業はSNSやデータフローでの独占的優位を利用して銀行を排除できるのに、伝統銀行が果たすべき地域再投資(CRA)義務を負う必要がありません。

最後に、システミックリスクとセーフティネット欠如への恐怖です。これら新型トラストバンクにはFDIC保険がないため、ステーブルコインのペッグ外れで市場にパニックが起きれば、伝統的な預金保険は緩衝機能を果たせません。BPIは、この無防備な流動性枯渇が急速に広がり、2008年のようなシステミック危機に発展すると主張します。

FRBの「最後の関門」

OCCがライセンスを発行しても、すべてが順調に進むわけではありません。これら5つの新たな「連邦トラストバンク」にとって、連邦決済システムへの最後かつ最重要の関門——マスターアカウントの開設権は、依然としてFRBが握っています。

OCCが銀行資格を認めても、米国の二重銀行体制ではFRBが独立した裁量権を持ちます。以前、ワイオミング州の暗号銀行Custodia Bankは、FRBにマスターアカウント開設を拒否され、長期訴訟を起こした前例があり、ライセンス取得とFedwire接続の間には依然大きなギャップがあります。

これが伝統銀行業界(BPI)の次なるロビー活動の主戦場です。OCCのライセンス発行を阻止できない以上、伝統銀行勢力はFRBに圧力をかけ、マスターアカウント承認時に極めて高いハードルを設けるよう要求するでしょう——例えば、これら機関がAML能力でJPMorganなどと同等であることや、親会社による追加資本保証を求めるなどです。

RippleやCircleにとって、この駆け引きはまだ後半戦に入ったばかりです:ライセンスを取得してもFRBのマスターアカウントが開設できなければ、依然としてコルレス銀行モデルで運営するしかなく、「ナショナルバンク」の金看板の価値は大きく損なわれます。

結語:未来は規制の駆け引きだけではない

予想されるのは、今後の暗号銀行を巡る駆け引きは、明らかにライセンスの枠を超えて続くということです。

一方で、州レベルの規制当局の態度には依然不確実性があります。ニューヨーク州金融サービス局(NYDFS)を代表とする強力な州規制当局は、長らく暗号規制で主導的役割を果たしてきました。連邦優先権の拡大に伴い、州規制権が弱体化するかどうかは新たな法的争点となる可能性があります。

他方、「GENIUS法案」はすでに施行されていますが、多くの実施細則は今後規制当局が策定する必要があります。資本要件、リスク分離、サイバーセキュリティ基準など具体的なルールは、今後しばらく政策の焦点となるでしょう。さまざまな利害関係者の駆け引きは、これら技術的条項で展開される可能性が高いです。

また、市場面の変化も注目に値します。暗号機関が銀行資格を得ることで、伝統金融機関のパートナーとなるだけでなく、潜在的な買収対象にもなり得ます。伝統銀行が暗号機関を買収して技術力を補完するにせよ、暗号企業が逆に銀行業界に進出するにせよ、金融地図は構造的に変化する可能性があります。

確かなのは、OCCの今回の承認は論争の終着点ではなく、新たな出発点であるということです。暗号金融はすでに制度内部に入りましたが、イノベーション、安定性、競争の間でいかにバランスを取るかは、今後数年の米国金融規制が答えを出すべき課題となるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Rivianが新しい「ユニバーサルハンズフリー」運転機能を導入

重要な転換点:ECB当局者が利下げサイクルの終盤を示唆

明らかに:88.3百万ドルのBitmainウォレットによるEthereum取得が示す、主要な暗号資産の動き

元Pump.fun開発者、200万ドルのSolana詐欺で懲役6年の判決