Guotai Haitong Overseas: Sa muling pagsisimula ng Federal Reserve ng interest rate cuts, may posibilidad ng mas mataas sa inaasahang pagbalik ng foreign capital sa Hong Kong stocks

Ang Overseas Strategy Team ng Guotai Haitong ay naglabas ng research report na nagsasabing mula Mayo ngayong taon, ang pansamantalang pagluwag ng negosasyon sa kalakalan ng China at US, kasabay ng patuloy na paghina ng US dollar, ay nagdulot ng pansamantalang pagbalik ng foreign capital sa Hong Kong stocks. Sa hinaharap, ang polisiya ng Federal Reserve ay malinaw na nagbago, si Powell ay naging mas dovish kaysa sa inaasahan sa taunang pulong, at kasalukuyang inaasahan ng merkado na malamang na muling simulan ng Federal Reserve ang cycle ng pagbawas ng interest rate sa Setyembre ngayong taon, na may dalawang beses na rate cut sa loob ng taon. Maaaring magpatuloy ang mahina at pabagu-bagong kalakaran ng US dollar, at habang nagiging mas matatag ang relasyon sa kalakalan ng China at US, inaasahan na magbibigay ito ng magandang macro environment para sa marginal improvement o kahit na mas mataas pa sa inaasahang pagbalik ng foreign capital, kaya't maaaring magpatuloy ang trend ng pagbalik ng foreign capital simula Mayo.

Mula sa stock perspective, mataas ang proportion ng foreign capital sa market value ng Hong Kong stocks, na may partikular na pagkahilig sa technology at internet sector na kumakatawan sa bagong ekonomiyang lakas ng China, gayundin sa financial sector na nakabatay sa national credit system. Mula sa flow perspective, mula Enero 2024 hanggang Abril 2025, malaki ang paglabas ng foreign capital sa Hong Kong stocks, ngunit may kabaligtarang pagpasok sa ilang technology + consumption sectors, at mula Mayo 2025, tuloy-tuloy ang pagpasok sa technology sector. Habang nagkakaroon ng positibong pagbabago ang mga negatibong salik na pumipigil sa Hong Kong technology stocks, ang mababang valuation at mas magandang fundamentals ng Hong Kong technology sector ay inaasahang patuloy na makakakuha ng pabor mula sa foreign capital.

Narito ang pangunahing pananaw ng ulat:

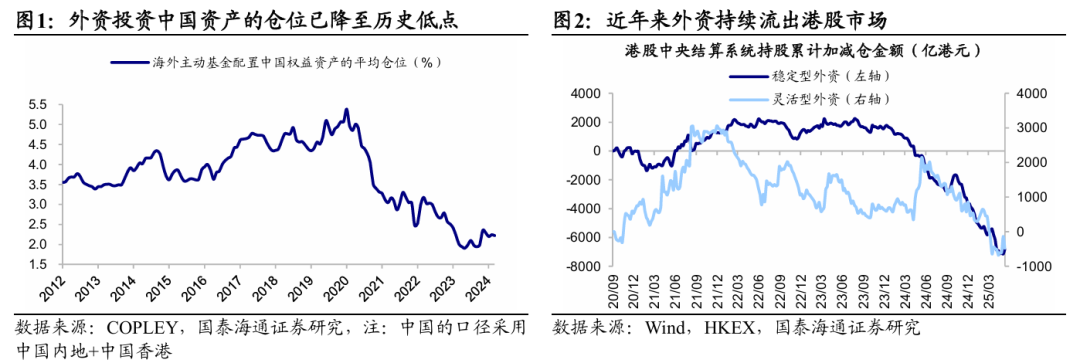

Sa muling pagsisimula ng rate cut ng Federal Reserve, may posibilidad ng mas mataas pa sa inaasahang pagbalik ng foreign capital sa Hong Kong stocks. Sa mga nakaraang taon, dahil sa pandaigdigang geopolitical factors, mula Setyembre 2020, umabot na sa mahigit 6700 hundred millions HKD ang kabuuang paglabas ng foreign capital sa Hong Kong market, at kasalukuyang nasa pinakamababang antas sa kasaysayan ang proportion ng foreign capital sa Chinese assets. Matapos ang mabilis na paglabas sa mga nakaraang taon, maaaring nailabas na ng foreign capital na sensitibo sa geopolitical risk, at ang kasalukuyang stock structure ng foreign capital ay unti-unti nang nagiging matatag.

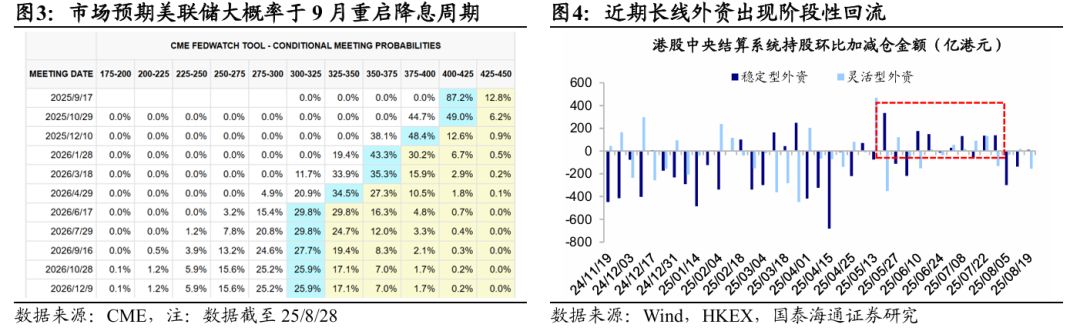

Mula Mayo, bumabalik na ang foreign capital sa Hong Kong stocks. Mula Mayo ngayong taon, pansamantalang lumuwag ang negosasyon sa kalakalan ng China at US, kasabay ng patuloy na paghina ng US dollar, kaya't pansamantalang bumalik ang foreign capital sa Hong Kong stocks. Mula Mayo hanggang katapusan ng Hulyo, ang long-term stable foreign capital ay may kabuuang net inflow na humigit-kumulang 677 hundred millions HKD, at ang short-term flexible foreign capital ay may inflow na humigit-kumulang 162 hundred millions HKD. Noong unang bahagi ng Agosto, dahil sa muling pagtaas ng atensyon sa negosasyon sa kalakalan ng China at US, muling nagkaroon ng volatility ang foreign capital na bumalik noong una; hanggang Agosto 19, ang long-term foreign capital ay may kabuuang net outflow na mahigit 400 hundred millions HKD, at ang short-term foreign capital ay may outflow na humigit-kumulang 170 hundred millions HKD.

Sa hinaharap, malinaw na nagbago na ang polisiya ng Federal Reserve, si Powell ay naging mas dovish kaysa sa inaasahan sa taunang pulong, at kasalukuyang inaasahan ng merkado na malamang na muling simulan ng Federal Reserve ang cycle ng pagbawas ng interest rate sa Setyembre ngayong taon, na may dalawang beses na rate cut sa loob ng taon. Maaaring magpatuloy ang mahina at pabagu-bagong kalakaran ng US dollar, at habang nagiging mas matatag ang relasyon sa kalakalan ng China at US, inaasahan na magbibigay ito ng magandang macro environment para sa marginal improvement o kahit na mas mataas pa sa inaasahang pagbalik ng foreign capital, kaya't maaaring magpatuloy ang trend ng pagbalik ng foreign capital simula Mayo.

Binanggit sa itaas na may mga senyales ng marginal stabilization at improvement ng foreign capital kamakailan, at kasabay ng pagluluwag ng overseas liquidity, inaasahang magiging isang hindi inaasahang variable ang foreign capital na makakaapekto sa Hong Kong stocks ngayong taon. Susunod, mas malalim na susuriin ang mga kagustuhan ng foreign capital sa Hong Kong stocks at ang mga kamakailang pagbabago.

Mula sa stock perspective, partikular na pabor ang foreign capital sa technology + finance sa Hong Kong stocks. Sa mahabang panahon, nangingibabaw ang foreign capital sa karamihan ng sub-sectors ng Hong Kong stocks, lalo na sa technology internet at financial sectors. Partikular, hanggang Agosto 26, 2025, ang mga sektor na may pinakamataas na proportion ng foreign capital sa Hong Kong stocks ay: retail (kabuuang foreign capital proportion 77%, kung saan long-term stable 57%, short-term flexible 20%, at iba pa), insurance (75%, 60%, 15%), software at services (74%, 51%, 22%), media (69%, 61%, 7%).

Kung titingnan ang karanasan ng Taiwan at South Korea stock markets, pati na rin ng A-shares, hindi partikular na sector ang paborito ng foreign capital, kundi ang mga asset na may regional characteristics at fundamental advantages. Ang holding characteristics ng foreign capital sa Hong Kong stocks ay nagpapatunay din nito—pabor sila sa technology internet sector na kumakatawan sa bagong ekonomiyang lakas ng China, at sa financial sector na nakabatay sa national credit system. Bukod dito, makikita rin sa profitability na pabor ang foreign capital sa mga sector na may malakas na kakayahang kumita at fundamental advantages; mula 2020, ang median ROE (TTM, overall method) ng foreign capital holdings sa Hong Kong stocks ay 10.7%, at pinakabago ay 13.4%, na mas mataas kaysa sa kabuuang Hong Kong stocks na 6.8% at 7.0%, na nagpapatunay din ng preference ng foreign capital sa mga sector na may malakas na kakayahang kumita at fundamental advantages.

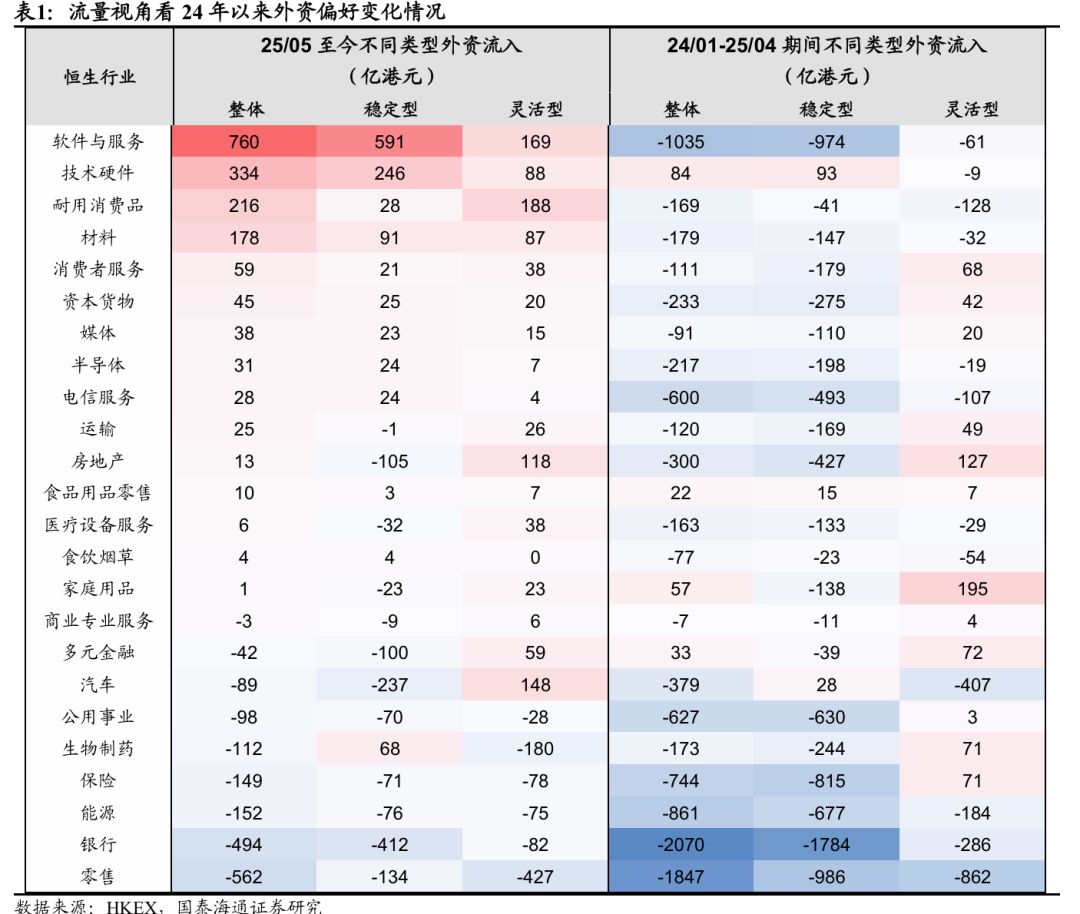

Mula sa flow perspective, mula 2024, kabaligtarang pumasok ang foreign capital sa ilang technology + consumption sectors, at mula Mayo, tuloy-tuloy ang pagpasok sa technology. Noong simula ng 2024, nagsimulang bumawi mula sa bottom ang Hong Kong stocks, ngunit nagpatuloy ang trend ng paglabas ng foreign capital hanggang Mayo ngayong taon nang magsimulang makita ang mga senyales ng improvement, kaya't hiwalay na sinuri ang foreign capital flow mula Enero 2024 hanggang Abril 2025 at mula Mayo 2025 hanggang kasalukuyan. Sa panahon ng Enero 2024 hanggang Abril 2025, kabaligtarang nagdagdag ng foreign capital sa hardware (kabuuang net inflow ng foreign capital 84 hundred millions HKD, kung saan long-term stable 93 hundred millions HKD, short-term flexible -9 hundred millions HKD, at iba pa), at food products (22 hundred millions HKD, 15 hundred millions HKD, 7 hundred millions HKD).

Pagdating sa mga sector na may net outflow, karamihan sa mga industriya ay nakaranas ng selling pressure, at ang mga nangunguna sa outflow ay banking (-2067 hundred millions HKD, -1784 hundred millions HKD, -286 hundred millions HKD), retail (-1847 hundred millions HKD, -986 hundred millions HKD, -862 hundred millions HKD), software services (-1035 hundred millions HKD, -974 hundred millions HKD, -61 hundred millions HKD). Sa kabuuan, mula Enero 2024 hanggang Mayo 2025, nagdagdag ng foreign capital sa technology at consumption sub-sectors, ngunit malaki ang binawas sa financial at technology internet sectors na may mataas na holding proportion, marahil dahil sa pag-iwas ng foreign capital sa geopolitical risks at iba pang factors, kaya binawasan ang exposure sa mga sector na ito.

Sa muling pagtingin sa mga kamakailang galaw ng foreign capital, mula Mayo, sabay na pumasok ang long-term at short-term foreign capital sa software at hardware technology sectors, habang may pagkakaiba sa real estate at pharmaceutical sectors, at sabay na lumabas sa dividend at retail sectors. Partikular:

① Mga sector na sabay na pinasok: Mula Mayo, pangunahing bumalik ang long-term at short-term foreign capital sa technology sectors, kung saan software at services (mula Mayo 25 hanggang kasalukuyan, kabuuang net inflow ng foreign capital 760 hundred millions HKD, kung saan long-term stable 591 hundred millions HKD, short-term flexible 169 hundred millions HKD, at iba pa), technology hardware (334 hundred millions HKD, 246 hundred millions HKD, 88 hundred millions HKD) ang nangunguna sa inflow. Maaaring ito ay dahil sa mabilis na pag-usbong ng AI technology na pinamumunuan ng DeepSeek, kasabay ng suporta ng industrial policy, kaya't lumalakas ang consensus ng foreign capital sa kasalukuyang hindi pa mataas na valuation ng Hong Kong technology sector. Bukod dito, durable consumer goods (216 hundred millions HKD, 28 hundred millions HKD, 188 hundred millions HKD), materials (178 hundred millions HKD, 91 hundred millions HKD, 87 hundred millions HKD) ay nakatanggap din ng malaking inflow mula sa long-term at short-term foreign capital.

② Mga sector na may pagkakaiba ang long-term at short-term: Karamihan sa pagkakaiba ay nasa biopharmaceutical, real estate, at automotive sectors, kung saan ang biopharmaceutical (-112 hundred millions HKD, 68 hundred millions HKD, -180 hundred millions HKD) ay patuloy na dinadagdagan ng long-term funds ngunit may malinaw na outflow sa short-term, marahil dahil nananatiling positibo ang pananaw sa fundamentals ng innovative drugs, ngunit dahil malaki na ang pagtaas ng presyo ngayong taon, mas pinipili ng short-term funds na mag-take profit. Bukod dito, automotive (-89 hundred millions HKD, -237 hundred millions HKD, 148 hundred millions HKD), real estate (13 hundred millions HKD, -105 hundred millions HKD, 118 hundred millions HKD) ay nakatanggap ng mas maraming short-term foreign capital dahil sa mga short-term policy o event catalysts, ngunit patuloy pa ring lumalabas ang long-term foreign capital.

③ Mga sector na sabay na binawasan: Sabay na lumabas ang dalawang uri ng foreign capital sa banks (-494 hundred millions HKD, -412 hundred millions HKD, -82 hundred millions HKD), energy (-152 hundred millions HKD, -76 hundred millions HKD, -75 hundred millions HKD), utilities (-98 hundred millions HKD, -70 hundred millions HKD, -28 hundred millions HKD) at iba pang dividend-type assets; kasabay nito, dahil sa negatibong epekto ng "food delivery war" sa profitability, malaki rin ang binawas ng long-term at short-term foreign capital sa retail sector (-562 hundred millions HKD, -134 hundred millions HKD, -427 hundred millions HKD).

Ang Hong Kong technology sector na may mababang valuation at mas magandang fundamentals ay inaasahang patuloy na makakakuha ng pabor mula sa foreign capital. Sa kasalukuyan, hindi mataas ang valuation ng Hong Kong technology sector, ang Hang Seng Technology PE (TTM) ay nasa 18% percentile mula nang magkaroon ng data noong 2020. Habang pinangungunahan ng AI ang technology cycle pataas, mas malaki ang potensyal ng mga leading Hong Kong technology stocks na may scarcity value. Mula ikalawang quarter, mahina at pabagu-bago ang performance ng Hong Kong technology sector, pangunahing dahil sa hindi inaasahang capital expenditure ng internet companies, at sa negatibong epekto ng "food delivery war" sa profitability ng ilang internet platform companies. Kamakailan, maaaring may improvement na sa mga salik na ito: una, dahil sa marginal easing ng China-US trade, lumuluwag ang export control sa technology; pangalawa, maaaring malapit nang matapos ang negatibong epekto ng "food delivery war" sa internet companies, at ngayong linggo ay inihain ng NDRC at iba pang departamento ang draft ng "Internet Platform Price Behavior Rules" upang i-regulate ang price competition sa internet platforms.

Kamakailan, may positibong pagbabago na sa capital flow ng Hong Kong technology sector, sabay na pumapasok ang long-term at short-term foreign capital sa Hong Kong technology sector. Sa hinaharap, malawak na nakaposisyon ang leading Hong Kong technology stocks sa AI industry, at habang lalong tumitibay ang trend ng AI industry, lubos na makikinabang ang mga leading Hong Kong technology stocks sa AI industry dividend, at mas malaki ang potensyal ng mga ito pataas.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Citibank: Maaaring maantala ang panahon ng rate cut ng central bank ng Indonesia