Dongwu Securities: Ang pagtaas ng halaga ng computing power ay hindi pa tapos, aktibong mag-layout sa AI+ at mga makabagong gamot

Ang Dongwu Securities ay naglabas ng research report na nagsasabing mula Hunyo hanggang Agosto, ang pangunahing tema ng merkado ay umiikot sa artificial intelligence. Sa kasalukuyan, ang galaw ng merkado ay pangunahing nakatuon sa upstream infrastructure hardware, kung saan ang mga may pinakamataas na katiyakan sa kasiglahan tulad ng overseas optical module at PCB ay unang nagsimula noong Hunyo, at noong kalagitnaan ng Agosto, ang domestic computing power na pinamumunuan ng Cambricon ay opisyal na nagsimulang humabol. Sa sitwasyon kung saan sagana ang liquidity ng merkado at walang malinaw na depekto sa industrial logic, hindi namin iniisip na matatapos na ang computing power rally. Gayunpaman, para sa mga may hawak ng pera sa labas ng merkado, ang malakas na kakayahang kumita ng upstream hardware ay nakakapagpadala ng kaba, at ang patuloy na pagtaas ng profit-taking ay magdadala ng pressure sa pagbebenta, habang ang tuloy-tuloy na pagtaas ng presyo ay nagdudulot ng anxiety sa mga may mababang risk appetite.

Sa kasalukuyang AI rally, ang pangunahing dahilan ng underperformance ng downstream applications ay ang kakulangan ng short-term certainty—wala pang breakout hit na produkto o maayos na business model, na sa antas ng mga listed companies ay nagpapakita ng kakulangan ng earnings visibility, kaya hindi ito naging unang pagpipilian ng kapital sa rally na ito. Ngunit mula sa pananaw ng pag-unlad ng teknolohikal na alon, sa huli, ang empowerment ng AI sa lahat ng bagay ay tiyak na maisasakatuparan sa application side, ibig sabihin, ang pagsabog ng application side ay may medium-term certainty at mas malawak na espasyo kaysa sa upstream hardware, na napatunayan na sa “Internet+” wave at kaugnay na stock market rally sampung taon na ang nakalipas. Nangangahulugan ito na ang pagsisimula ng AI application rally ay usapin na lamang ng panahon.

Sa kasalukuyang merkado na may sapat na liquidity at nakatuon sa AI bilang core ng teknolohiya, kung magkakaroon ng loosening ng chips sa upstream hardware (halimbawa, ang pangunahing stocks ay mag-adjust ng humigit-kumulang 20%), sapat na ang ilang marginal events na makatawag-pansin ng merkado bilang catalyst (halimbawa, H20 security issue at DS model na FP8 na nagpapalinaw sa domestic computing power rally) upang magpakita ng malakas na elasticity ang low-level branches sa loob ng AI. Ngunit kung papasok ka pa lamang sa panahong iyon, mawawala ang bahagi ng odds, at haharapin mo ang parehong dilemma ng “to chase or not to chase” gaya ngayon sa computing power. Kaya inirerekomenda, batay sa medium-term certainty ng industrial logic, na ituring ang downstream application side ng AI+ innovative drugs, AI+ military industry, AIGC, edge AI, humanoid robots, at intelligent driving bilang isang “call option” at aktibong mag-layout sa left side.

Narito ang pangunahing pananaw ng Dongwu Securities:

Ang huling yugto ng teknolohikal na alon ay tiyak na empowerment ng lahat ng bagay, na napatunayan na noong “Internet+” era. Mula sa pananaw ng pag-unlad ng industriya, ang pag-usbong ng AI applications ay may inevitability, at ang ikalawang bahagi ng AI rally ay iikot sa application side.

Bilang halimbawa ang “Internet+” industrial wave sampung taon na ang nakalipas, kasabay ng pag-unlad ng upstream infrastructure at hardware na nagsisilbing entry point, ang pagsabog ng downstream application side ay isang tiyak na trend mula sa endgame perspective, ngunit kailan at sa anong anyo ito lilitaw ay kailangang obserbahan pagkatapos ng mga pangyayari. Bukod dito, mula sa dalawang dimensyon ng oras at espasyo, mas matagal ang rally ng downstream applications kaysa sa upstream hardware.

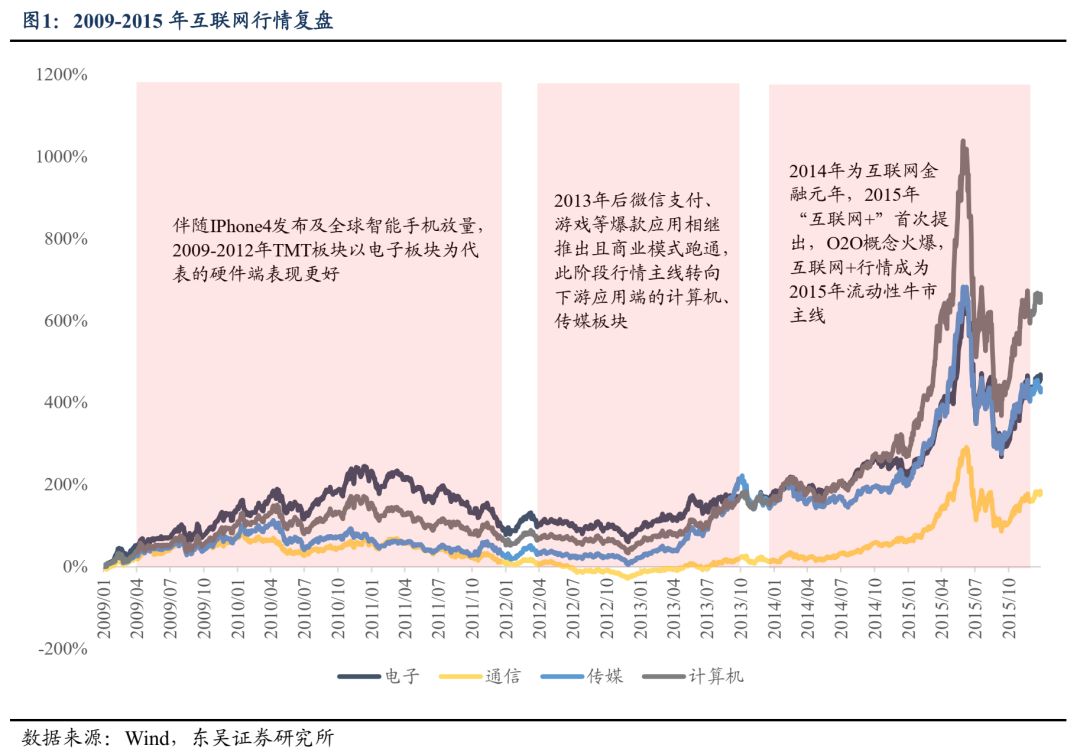

Sa time dimension, ang pangunahing rally ng upstream hardware ay mula Hunyo 2009 hanggang Disyembre 2010 na nakatuon sa Apple supply chain ng consumer electronics, na tumagal ng humigit-kumulang 1.5 taon. Ang sumunod na server direction noong 2013-2015 ay sumabay sa applications ngunit pangunahing spot rally lamang, habang ang downstream application rally ay nagsimula noong Enero 2013 at tumagal hanggang Hunyo 2015 bago nag-peak, na umabot ng dalawang taon at kalahati. Sa space dimension, mula Enero 5, 2009 hanggang Hunyo 12, 2015, sa TMT sector, mas malaki ang elasticity ng computer at media sub-sectors na may cumulative gains na 1039% at 710%, na mas mataas kaysa sa hardware electronics at communication sub-sectors na may 697% at 300% gains.

Sa detalye:

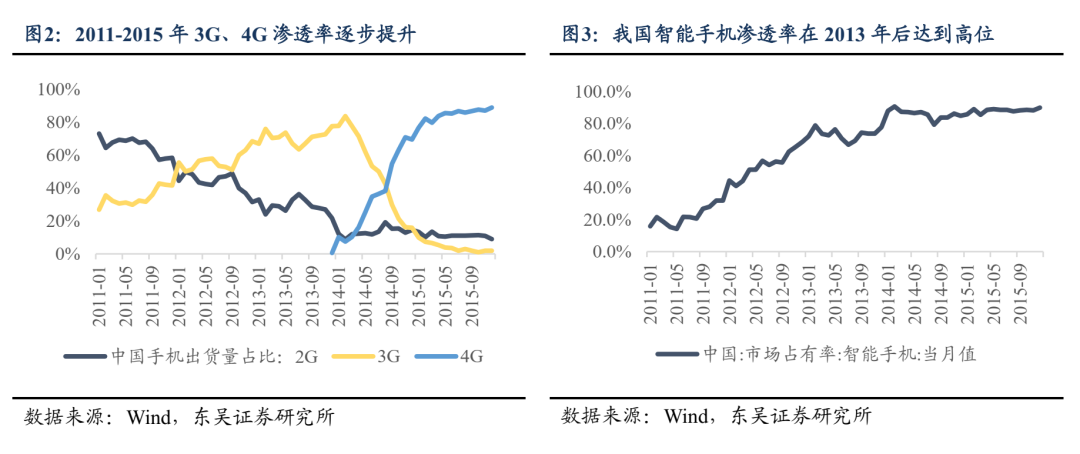

Noong 2009-2012, nagsimulang umusbong ang mobile internet, patuloy na tumaas ang 3G penetration, at ang paglabas ng iPhone4 ay nagpasigla ng global smartphone sales, kung saan ang hardware side na pinamumunuan ng electronics sector ang nanguna, na may trading logic na growth sa kasiglahan. Bukod dito, sa application side ay nagkaroon ng breakout hits tulad ng Sina Weibo, ngunit hindi pa napapatunayan ang commercialization model, kaya ang internet applications ay nasa thematic investment stage pa lamang.

Mula 2013, kasabay ng mabilis na pagbaba ng presyo ng 4G at mataas na smartphone penetration, lumawak ang mobile internet rally sa downstream. Noong 2013, inilunsad ng WeChat ang payment function, at ang “free game + in-app purchase” model na pinasimulan ng “I Am MT” ay nagbukas ng monetization bottleneck ng mobile games. Sa yugtong ito, sumabog ang user numbers ng mobile payment at mobile games, na nagtulak sa rally mula upstream hardware papunta sa downstream applications na pinamumunuan ng media at computer sectors. Noong Marso 2015, unang binanggit sa government work report ang “Internet+” concept, at noong Hulyo ng parehong taon, inilabas ng State Council ang “Guiding Opinions on Actively Promoting the ‘Internet+’ Action”, na nagpalawak ng downstream application scenarios. Ang “Internet+” concept ay patuloy na sumingit sa service industry at midstream manufacturing, na nagpalawak ng rally width, at kasabay ng 2015 liquidity bull market, naging absolute main line ng merkado ang “Internet+”. Bukod dito, ang “shovel sellers” sa application side na servers ay unti-unting nanguna sa hardware rally, na nalampasan ang smartphones.

Kung titingnan lamang ang software applications, maaaring hatiin ang rally sa dalawang yugto: 2013-2015 na “Internet+ narrative-driven broad rally” at 2016-2017 na “winner-takes-all leader rally”. Noong 2013-2015, kasabay ng all-industry penetration ng “Internet+”, nagsulputan ang mga bagong business models at applications na may malawak na imagination space. Sa panahong ito, ang vertical markets ay nasa land-grabbing stage pa lamang, hindi pa lumilitaw ang competition pattern, at kasabay ng abundant liquidity na nagtulak ng systemic valuation uplift, nagpakita ng “anything related rises” trend ang software application side.

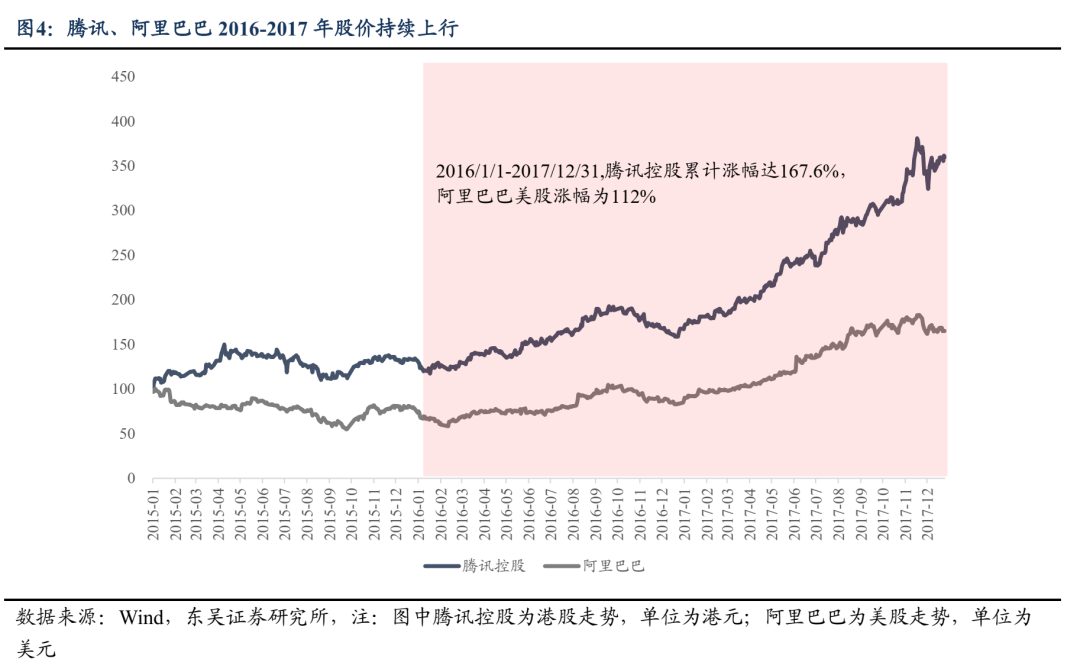

Noong 2016-2017, naging malinaw ang structural rally. Sa isang banda, nagsimulang humina ang early-stage internet traffic dividend. Ayon sa China Internet Network Information Center, noong 2016 at 2017, ang internet penetration rate ng China ay 53.2% at 55.8% ayon sa pagkakabanggit, na mas mabagal ang slope ng growth kumpara sa 2010-2015. Unti-unting naging stock market ang mobile internet, at ang mga leading companies ay patuloy na pinalawak ang market share gamit ang capital, technology, at user resources, habang lumiit ang survival space ng maliliit na kumpanya. Sa kabilang banda, matapos mag-peak ang “water bull” rally noong Hunyo 2015, nagkaroon ng malaking valuation correction, bumaba ang risk appetite ng merkado, at tumaas ang demand para sa earnings delivery. Sa internet sector na may napakalakas na Matthew effect, mas mataas ang earnings visibility ng leading companies. Noong 2016-2017, ang revenue at profit ng Tencent at Alibaba ay mabilis na tumaas, kaya patuloy ding tumaas ang stock prices nila. Mula Enero 1, 2016 hanggang Disyembre 31, 2017, tumaas ng 167% ang Tencent sa Hong Kong stocks at 112% ang Alibaba sa US stocks.

Kung ikukumpara, ang susunod na makikita natin ay ang narrative-driven broad rally ng “AI+”. Sa isang banda, hindi pa bumabagal ang growth slope ng AI application field, patuloy na tumataas ang token usage at AI software user numbers. Ayon sa National Data Bureau press conference noong Agosto 14, 2025, ang daily token consumption ng China ay lumampas na sa 30 trillion, tumaas ng mahigit 300 beses mula simula ng 2024. Ipinapakita rin ng QuestMobile data na noong Marso 2025, umabot sa 270 million ang active users ng AI-native apps, tumaas ng 536.8% year-on-year. Sa kabilang banda, wala pang breakout AI application o malinaw at efficient commercial realization model sa China, kaya hindi pa sapat ang pag-unawa ng merkado sa AI application side. Bago magtagumpay ang mga leader, maaaring magkaroon muna ng “hundred flowers bloom” rally sa application side.

Ang qualitative leap ng AI application side sa China ay may suporta ng policy at resource endowments.

Ang pinakabagong “AI+ Action Opinions” na inilabas ng central government ay maihahalintulad sa 2015 “Internet+ Action Opinions” sa antas ng policy. Ang top-level design ay malinaw na nagtatakda ng “AI+” development goals, at inaasahang maglalabas ng specific execution measures ang mga functional departments. Nagkaroon na ng malinaw na “deadline” para sa development at implementation ng AI downstream applications.

Noong Agosto 2025, inilabas ng State Council ang “Opinions on Deepening the Implementation of ‘AI+’ Action”, na malinaw na nagtatakda na pagsapit ng 2027 at 2030, ang penetration rate ng new-generation smart terminals at intelligent agents sa China ay aabot ng 70% at 90% ayon sa pagkakabanggit. Pagsapit ng 2035, inaasahang papasok na ang China sa bagong yugto ng intelligent economy at intelligent society, at binibigyang-diin ang malalim na integration ng AI sa science and technology, industrial development, consumption upgrading, people’s livelihood, governance capability, at global cooperation. Noong 2024 at 2025, dalawang beses nang naisama ang “AI+” sa government work report, ngunit ito ang unang beses na nagtakda ng specific development goals at implementation pace. Inaasahan na mas maraming local AI support measures ang ilalabas, at mapapabilis ang development ng downstream applications.

May natural na lupa ang China para sa masiglang pag-unlad ng AI application side—ang engineer dividend at malaking user base ang pundasyon ng quantitative to qualitative change ng downstream applications. Sa hardware application side, mas pinalalakas ng technology-intensive attribute ng AI terminal hardware ang competitive advantage ng China sa high-end manufacturing at cost advantage kumpara sa North America. Halimbawa, sa humanoid robot na pinakamalaking AI terminal application scenario, ang China pa rin ang best choice para sa mass production ng Tesla Optimus.

Sa software side, kitang-kita ang user scale advantage ng China. Ayon sa QuestMobile “2025 AI Application Market Semi-Annual Report”, noong Hunyo 30, 2025, umabot sa 680 million ang monthly active users ng mobile AI applications. Ang malaking user base ng China ay hindi lamang lumilikha ng napakalaking potential market demand at mas maraming application scenarios, kundi nagbibigay din ng mas maraming diverse na mass data para sa model training at vertical application capability improvement, na nagpapalakas sa AIGC industry chain development.

Ang aral mula sa kasalukuyang domestic chip rally: basta’t may certainty ang industrial logic, usapin na lang ng panahon ang pagsisimula ng rally

Ang earnings visibility ay nakakaapekto sa priority ng sector sa isip ng investors. Ang branch na may bahagyang mahina na kasiglahan ay maaaring mahuli sa performance sequence, ngunit basta’t sagana ang liquidity ng merkado at nagpapatuloy ang AI rally, usapin na lang ng panahon ang pagsisimula ng rally ng sector na may industrial trend logic. Ang kasalukuyang domestic computing power rally ay isang tipikal na halimbawa.

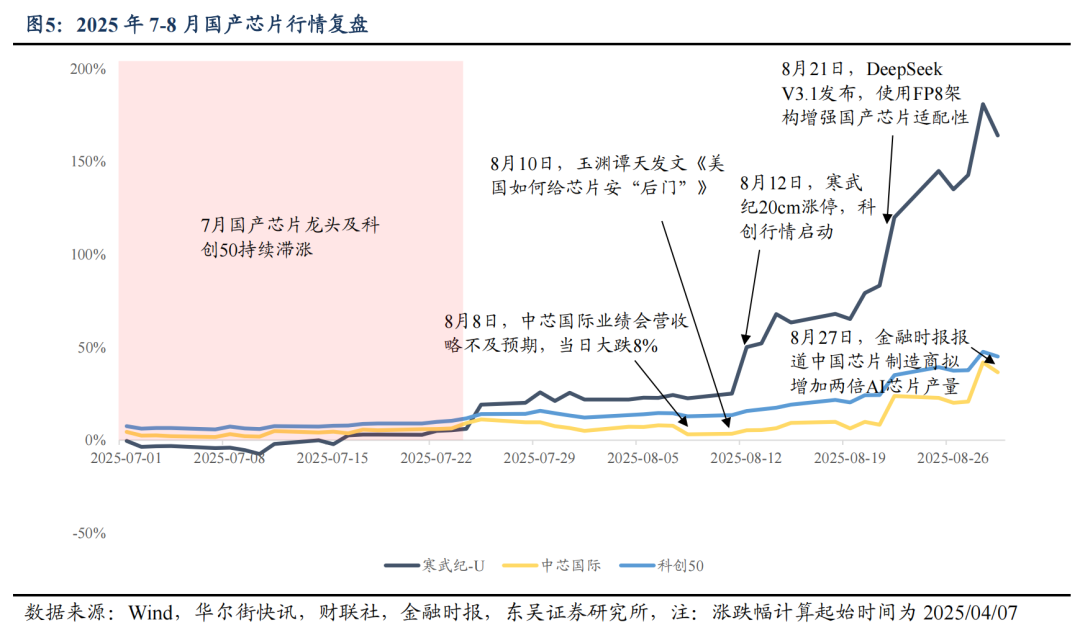

Ang dahilan kung bakit naging leader ng rally ang overseas computing power hardware ay dahil sa pinakamatibay na current earnings, high-visibility medium-term prosperity, at mahirap i-disprove na future growth. Kumpara rito, ang domestic computing power, edge, at software applications ay “kulang” sa mga nabanggit na aspeto. Sa review, nagsimula ang overseas computing power chain rally noong huling bahagi ng Mayo at tumagal nang matagal, na pinatibay ng current at medium-term prosperity ng PCB, optical modules, at iba pang computing power communication na patuloy na pinapatunayan at ina-upgrade ng earnings ng domestic manufacturers tulad ng New Yisheng at capex guidance ng overseas CSP giants. Ngunit mula Hunyo hanggang unang bahagi ng Agosto, mahigit dalawang buwan, hindi naging mainit ang performance ng domestic computing power sector.

Ngunit alam ng mga investors na pamilyar sa tech sector na, kahit payagan man o hindi ang export ng NV computing cards sa China, ang self-sufficiency ng chips ay survival right sa AI era. Ang pagtatatag ng National Integrated Circuit Industry Investment Fund Phase III, at ng STAR Market Innovation Layer, ay malinaw na nagpapahiwatig ng top-level guidance para suportahan ang “technological self-reliance and self-strengthening”, ibig sabihin, napaka-certain ng medium-term logic ng domestic chips at upstream manufacturing (wafer foundry, equipment, materials, atbp.), ngunit wala pang iconic event na makaka-attract ng mas maraming kapital, kaya kulang pa sa catalyst para magsimula ang rally.

Noong Agosto 8, ang Q3 earnings guidance ng SMIC ay bahagyang hindi umabot sa optimistic expectations ng merkado, kaya nakaranas ng malaking selling pressure. Ipinapakita nito na bago opisyal na magsimula ang domestic computing power at semiconductor rally, hindi pa ito nakakaakit ng pansin ng merkado, ngunit dahil sa malakas na medium-term certainty at abundant liquidity, unti-unting tumataas ang bottom center ng sector. Halimbawa, pagkatapos ng maling pagbebenta ng SMIC noong Agosto 8, mabilis na nag-bottom-fish ang kapital at mabilis na nag-recover ang rally. Hanggang Agosto 10, nang inilathala ng media na Yuyuantantan ng China Central Radio and Television ang artikulong “How the US Installs ‘Backdoors’ in Chips” na nagbunyag na ang H20 ay “neither green, nor advanced, nor safe”, at sumunod na Agosto 12, nag-limit up ng 20% ang Cambricon, saka lamang opisyal na “lumitaw” ang domestic computing power line.

Noong Agosto 21, ginamit ng DeepSeek V3.1 ang FP8 parameter architecture para mapabuti ang compatibility ng domestic chips, at noong Agosto 27, iniulat ng Financial Times na plano ng Chinese chip manufacturers na triplehin ang AI processor output sa susunod na taon. Patuloy na lumalakas ang bullish narrative, na nagpapalakas ng confidence sa sector. Ang STAR 50 ay nagpakita ng napakalaking elasticity: mula Agosto 1-27, tumaas ng mahigit 20% ang STAR 50, na malayo sa performance ng CSI 300 at ChiNext Index, at ang Cambricon bilang domestic chip leader ay tumaas ng mahigit 90% sa parehong panahon.

Ang paglipat ng domestic chips at semiconductors mula “walang pumapansin” patungo sa market main line ay, sa esensya, isang proseso ng pagbuo ng consensus at pag-accumulate ng bullish momentum. Ngunit kung hahabol ka pagkatapos ng “dalawang green candles”, tiyak na mawawala ang bahagi ng odds, at kung papasok ka pa nang mas huli at walang profit cushion, maaapektuhan din ang investor mentality. Sa sitwasyon ng medium-term industrial trend certainty, hindi madaling mahulaan kung kailan mangyayari ang major catalyst na magpapabago ng attitude ng kapital, ngunit kapag sagana ang liquidity ng merkado, napakaliit ng downside risk ng sector. Sa panahong ito, ang mas mainam na strategy ay gamitin ang odds thinking at mag-layout sa left side ng relatively low-level sectors na may certainty ng industrial logic bilang “call option”.

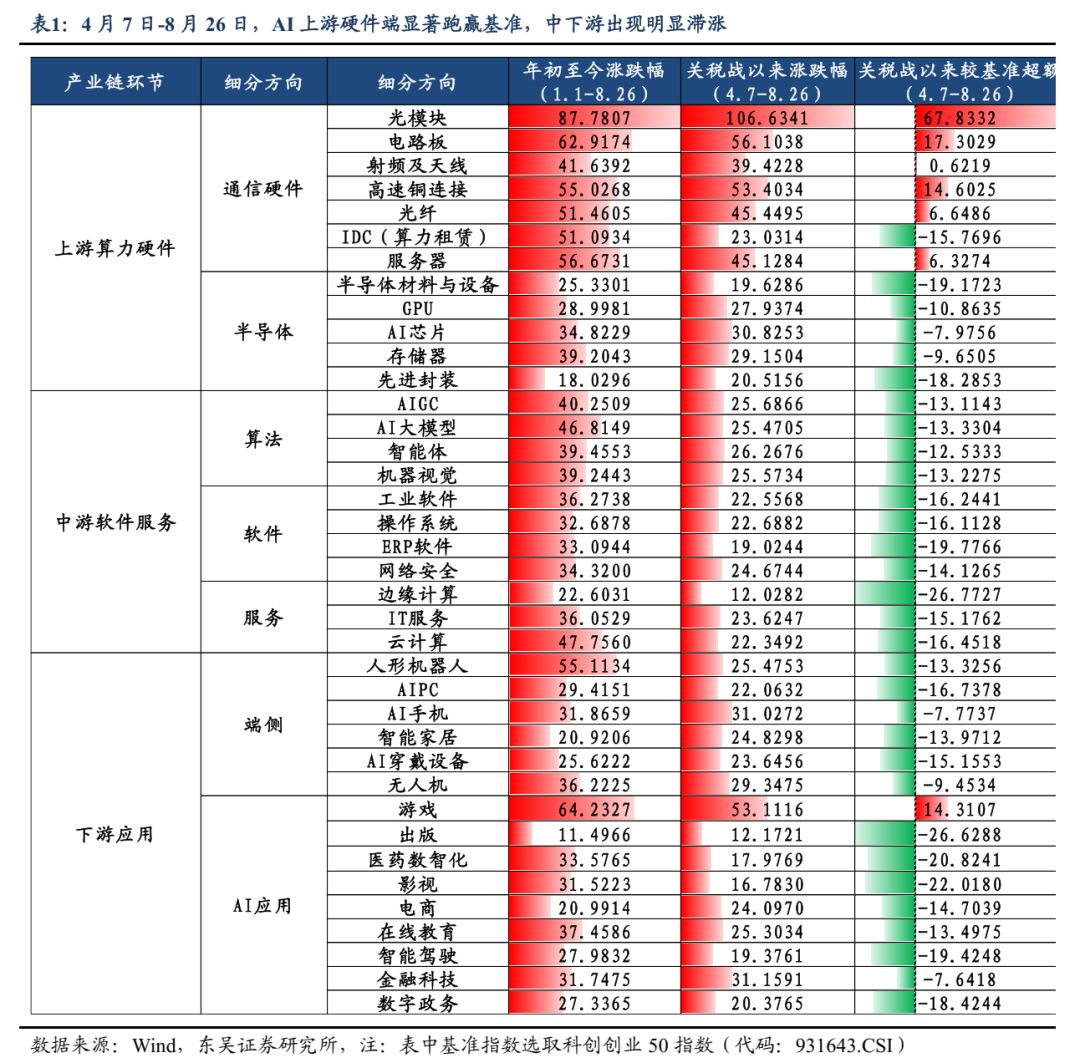

Sa kasalukuyang AI rally, ang downstream application side ay malinaw na nahuhuli kumpara sa upstream hardware, kaya ito ang potensyal na configuration direction na may odds advantage. Usapin na lang ng panahon ang pagsisimula nito. Mula nang mabuo ang “golden pit” ng merkado dahil sa 4.7 tariff issue, kung gagamitin ang STAR 50 bilang benchmark, tanging upstream hardware lamang ang nakalampas, kasunod ang consumer electronics at robotics, habang ang software application sector ang pinaka-nahuli sa gains. Mula Abril 7 hanggang Agosto 26, ang cumulative gains ng upstream hardware optical module/PCB/high-speed copper connection/server sectors ay 67.8/17.3/14.6/6.3 percentage points na mas mataas kaysa sa benchmark, habang sa mid-to-downstream software at application side, tanging game sector lamang ang nakalampas ng 14.3 percentage points, at ang iba pang AIGC/intelligent agent/cloud computing/humanoid robot/AI wearable device/intelligent driving/e-commerce sectors ay mas mababa ng 13.1/12.5/16.5/13.3/15.1/19.4/14.7 percentage points kaysa sa benchmark.

Sa domestic software application direction, ang kakulangan sa model capability ay naglilimita sa vertical application capability, kaya hindi pa nakikita ng merkado ang possibility ng earnings delivery at imagination space mula sa breakout applications sa software application sector. Mula sa “overseas mapping” perspective, sa kasalukuyan, sa US stock market, tanging Palantir, AppLovin at ilang kumpanya lamang ang may standout performance sa AI software applications, wala pang malawakang rally, at ang core ay kailangang hintayin pa ang “singularity” ng industrial development. Ito rin ang isa sa mga dahilan ng pag-aalalang investors, kaya pinaka-nahuhuli ang AI software application sector sa rally.

Ngunit ayon sa naunang analysis, ang application landing ay tiyak na resulta ng technological wave. Bago magtagumpay ang leading companies, magkakaroon muna ng broad rally batay sa industrial logic narrative, at ang trigger point ay maaaring breakthrough sa capability ng domestic base model at biglang pagtaas ng token calls, matinding pagtaas ng monthly active users/ranking ng isang application, o specific “AI+” policy na nagbibigay ng subsidy sa R&D o implementation.

Sa katunayan, sa benign “slow bull” pattern, mahirap na lumayo nang husto ang excess returns sa loob ng sector. Ang ilang may hawak ng pera ay dahil sa takot sa taas ay mas gustong mag-layout sa low-level branches, habang ang ilang may hawak ng stocks ay mas lumalakas ang profit-taking mentality habang lumalaki ang kita. Kapag nagkaroon ng loosening ng chips sa high-level upstream hardware (volatility/adjustment), makakatulong ang liquidity spillover para mapataas ang elasticity ng low-level branches. Para sa mga naiwan sa upstream hardware, may motibo silang mag-layout sa low-level downstream applications na may mababang short-term earnings visibility ngunit may certainty sa medium-to-long-term endgame at may cost-effectiveness sa kasalukuyang presyo. Batay sa odds thinking, inirerekomenda ang aktibong pag-layout sa downstream applications ng AI+ innovative drugs, AI+ military industry, AIGC, media games, AI edge, humanoid robots, at intelligent driving sectors.

Batay dito, pangunahing inirerekomenda ang mga sumusunod na AI application directions (kabilang ang hardware at software applications):

AI+ Innovative Drugs: Ang paggamit ng AI sa pharmaceutical field ay inaasahang makakabawas nang malaki sa gastos at time cycle ng drug discovery, mapapabilis ang target development at verification process, at makakatulong sa simulation ng clinical trials para mabawasan ang risk ng initial failure

AI+ Military Industry: Ang artificial intelligence ay nagpapalakas ng informatization ng military industry, sa pamamagitan ng epektibo at real-time na integration ng satellite, radar, drone at iba pang multi-source intelligence data, nakakapagbuo ng comprehensive at accurate na battlefield situation map, at nire-rebolusyonisa ang command system; ang unmanned equipment tulad ng machine wolf, machine dog at autonomous combat systems ay isa pang mahalagang larangan ng AI+ military industry

AIGC: Kumpleto ang endgame narrative, ngunit sa short term, kailangan pang hintayin ang breakout applications, kaya mababa ang earnings visibility. Abangan ang upgrades sa capability ng domestic large models at progress ng AI Agent industry bilang catalysts

Humanoid Robots: Pinakamalaking AI terminal application scenario, unti-unting pumapasok sa order verification stage ang domestic robot manufacturers, at bigyang pansin ang update ng bagong blueprint ng Tesla Optimus V3

Consumer Electronics: Magsisimula ang mass launch ng bagong produkto pagkatapos ng Setyembre, bigyang pansin ang 9.10 Apple consumer electronics product launch event at feedback sa Meta AI glasses product

Intelligent Driving, Vehicle-Road-Cloud: Binabago ng VLA technology paradigm ang competitive landscape ng car companies, pumasok na sa white-hot stage ang cloud-vehicle collaboration competition, na isa ring mahalagang branch ng edge AI, ngunit dahil sa competitive landscape ng car companies, medyo kulang ang short-term elasticity

AI+ Others: AI+ finance, AI+ agriculture, AI+ logistics, AI+ law, AI+ government affairs, AI+ e-commerce, AI+ programming atbp.

Risk Warning

Mas mabagal kaysa inaasahan ang domestic economic recovery; mas mabagal kaysa inaasahan ang rate cut ng Federal Reserve; mas mahina kaysa inaasahan ang macro policy support; mas mahina kaysa inaasahan ang technological innovation; geopolitical risks.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Citibank: Maaaring maantala ang panahon ng rate cut ng central bank ng Indonesia