Buod

Kamakailan, kasabay ng pagbabago sa regulasyon, ang mga DeFi protocol ay nakakuha ng mas mataas na interest rates kumpara sa mga tradisyonal na financial na produkto, dahil sa kasiglahan ng mga on-chain trader sa crypto assets. Ito ay nagdudulot ng positibong epekto sa dalawang uri ng user. Una, para sa ilang mga Trader, matapos mag-breakout sa all-time high ang presyo ng karamihan sa mga blue-chip crypto assets, ang pagbawas ng leverage at paghahanap ng mga low-alpha risk na investment scenario ay magandang opsyon. Samantala, sa panahon ng macroeconomic rate cuts, para sa mga hindi crypto worker, ang paglalagay ng idle assets sa DeFi ay nagbibigay-daan din upang makakuha ng mas mataas na kita. Kaya nais ng may-akda na magsimula ng bagong serye ng mga artikulo upang tulungan ang mga baguhan na mabilis na makapasok sa DeFi, at pagsamahin ang aktwal na datos ng mga DeFi whale upang suriin ang kita at panganib ng iba't ibang estratehiya. Sana ay suportahan ninyo ito. Sa unang bahagi, sisimulan ng may-akda mula sa kasalukuyang mainit na interest rate arbitrage strategy, at pagsamahin ang fund allocation ng mga malalaking user ng AAVE upang suriin ang mga oportunidad at panganib ng estratehiyang ito.

Karaniwang mga senaryo ng interest rate arbitrage sa mundo ng DeFi

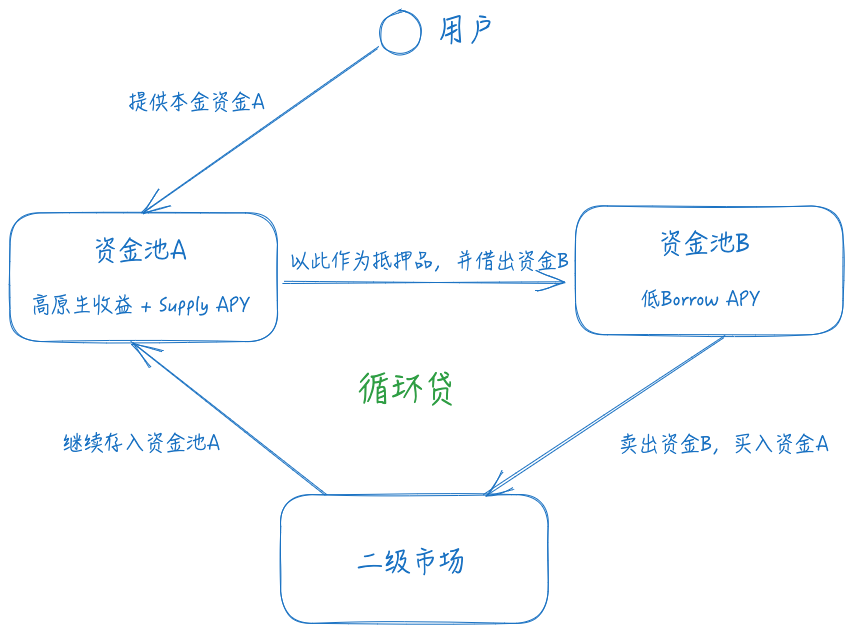

Una, kailangan munang ipakilala sa mga hindi pamilyar sa finance kung ano ang interest rate arbitrage. Ang tinatawag na interest rate arbitrage (Interest Rate Arbitrage), na kilala rin bilang carry trade, ay isang financial arbitrage strategy na ang pangunahing layunin ay samantalahin ang interest rate differences sa pagitan ng iba't ibang market, currency, o debt instruments upang kumita. Sa madaling salita, ang proseso ay: umutang sa mababang interest, mag-invest sa mataas na interest, at kumita mula sa interest rate spread. Ibig sabihin, ang arbitrager ay uutang ng mababang cost na pondo, at ilalagay ito sa asset na may mas mataas na yield, upang kumita mula sa pagitan ng dalawang interest rates.

Halimbawa, isa sa mga paboritong estratehiya ng mga hedge fund sa tradisyonal na financial market ay ang US-Japan Carry Trade. Alam natin na sa ilalim ng YCC policy ng Japan, napakababa ng bond interest rates, at minsan ay nasa negative real interest rate pa. Samantala, ang US dollar ay nananatili sa high interest environment, kaya nagkakaroon ng interest rate spread sa pagitan ng dalawang financing markets. Pinipili ng mga hedge fund na gamitin ang US Treasury bilang high-yield collateral, at umutang ng Japanese yen mula sa iba't ibang financing channels. Pagkatapos, maaari nilang bilhin ang high-dividend assets ng limang pinakamalalaking trading companies sa Japan o ipalit pabalik sa US dollar upang bumili ng iba pang high-return assets (PS: Isa ito sa mga paboritong estratehiya ni Buffett). Ang benepisyo ng estratehiyang ito ay napapataas nito ang leverage efficiency ng pondo. Sa arbitrage path na ito, sapat ang laki ng pondo upang makaapekto sa presyo ng global risk assets, kaya't tuwing magtataas ng interest rate ang Bank of Japan matapos iwanan ang YCC, malaki ang epekto nito sa presyo ng risk assets.

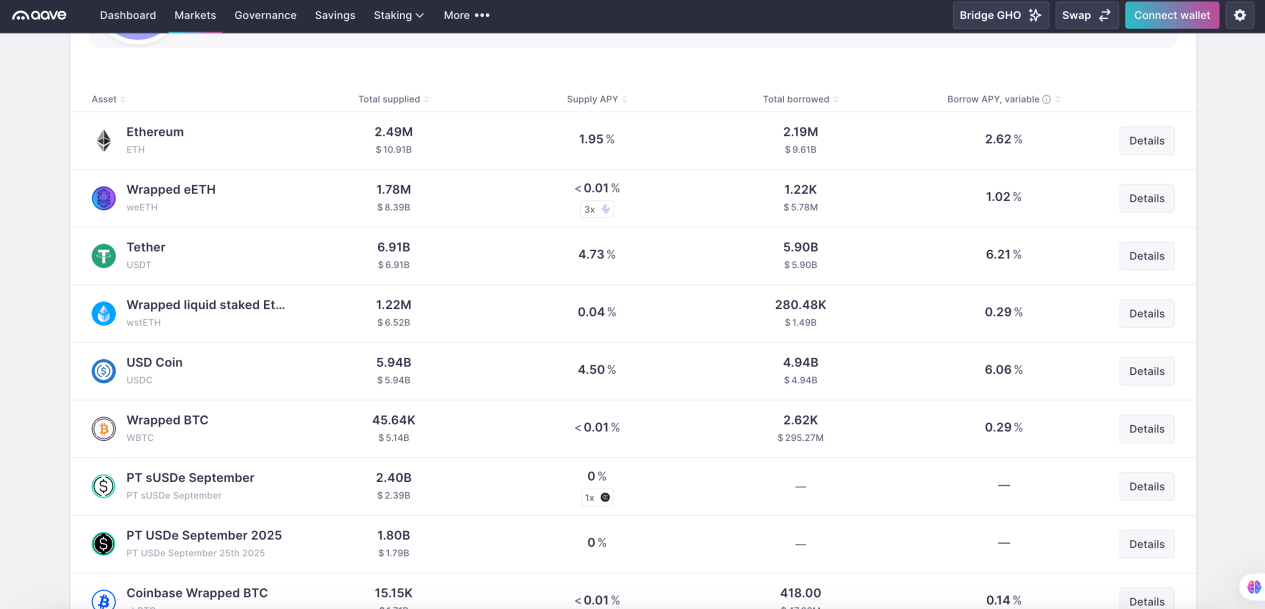

Sa mundo ng DeFi, may dalawang pangunahing inobasyon: una ay ang decentralized exchange platform (DEX), at pangalawa ay ang decentralized lending protocol (Lending). Ang una ay nakatuon sa "price arbitrage strategy", na hindi tatalakayin dito, habang ang pangalawa ay ang pangunahing pinagmumulan ng "interest rate arbitrage strategy". Ang tinatawag na decentralized lending protocol ay nagbibigay-kakayahan sa user na gamitin ang isang crypto asset bilang collateral upang umutang ng ibang crypto asset. Ang detalye nito ay maaaring mag-iba depende sa liquidation mechanism, collateral ratio, at interest rate determination, ngunit dito ay magpo-focus tayo sa pinaka-mainstream na "over-collateralized lending protocol". Gamit ang AAVE bilang halimbawa, maaari kang gumamit ng alinmang suportadong crypto asset bilang collateral upang umutang ng ibang crypto asset. Sa prosesong ito, ang collateral mo ay patuloy na kumikita ng native yield at lending yield ng platform, na tinutukoy ng Supply APY. Ito ay dahil karamihan sa lending protocol ay gumagamit ng Peer To Pool model, kung saan ang collateral mo ay awtomatikong napupunta sa isang unified fund pool bilang source ng lending funds ng platform. Kaya ang mga borrower na nangangailangan ng asset na katulad ng collateral mo ay magbabayad ng interest sa pool na iyon, na siyang pinagmumulan ng lending yield. Ang kailangan mo namang bayaran ay ang borrowing interest ng asset na inutang mo, na tinutukoy ng Borrow APY.

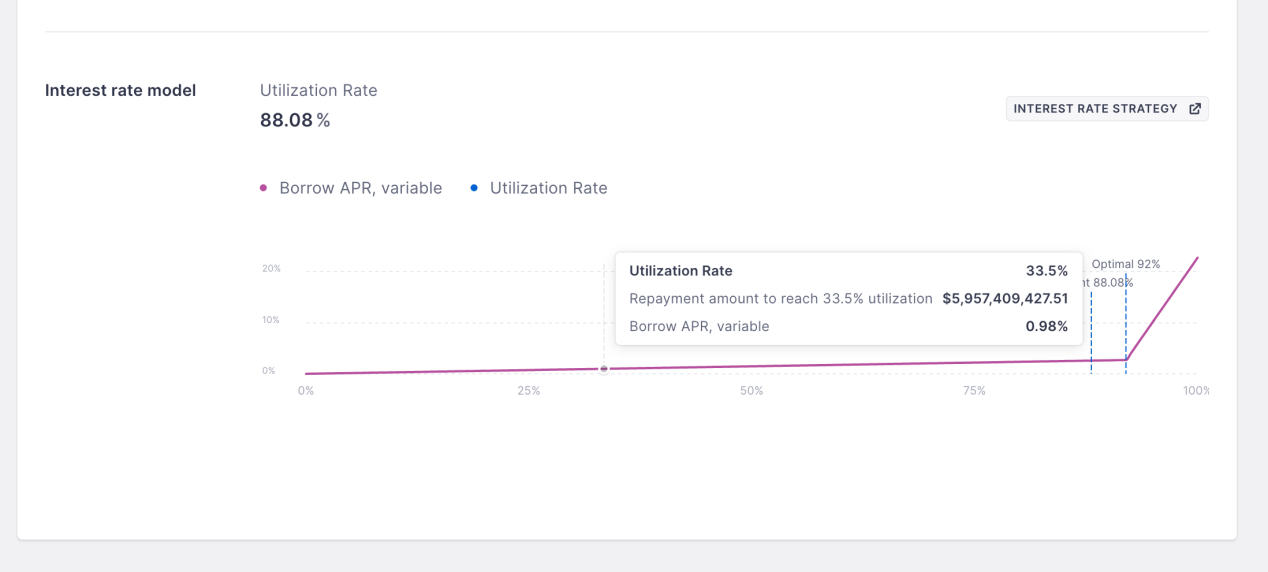

Ang dalawang interest rates na ito ay variable, at sa AAVE ay tinutukoy ng interest rate curve. Sa madaling salita, kapag mas mataas ang utilization rate ng fund pool, mas mataas din ang interest rate. Ang dahilan ng ganitong disenyo ay dahil sa Peer To Pool lending protocol, walang konsepto ng maturity date tulad sa tradisyonal na financial market. Ang benepisyo nito ay pinapasimple ang complexity ng protocol, at mas mataas ang liquidity ng funds ng lender, hindi na kailangang maghintay ng maturity para ma-withdraw ang principal. Gayunpaman, upang matiyak na may sapat na constraint sa borrower na magbayad, kapag nababawasan ang natitirang liquidity sa pool, tumataas ang borrowing interest rate, na nagtutulak sa borrower na magbayad, upang mapanatili ang dynamic balance ng liquidity ng pool at maipakita ang tunay na demand ng market.

Matapos malaman ang mga pangunahing kaalaman, ipapaliwanag natin kung paano ginagawa ang interest rate arbitrage. Una, kailangang maghanap ng asset na may mataas na native yield + Supply APY bilang collateral. Pangalawa, maghanap ng borrowing path na may mababang Borrow APY upang umutang ng asset. Panghuli, gamitin ang inutang na pondo upang muling bumili ng collateral sa secondary market at ulitin ang proseso upang mapataas ang leverage.

Ang mga may kaalaman sa finance ay madaling mapapansin na may dalawang panganib sa path na ito:

- Exchange rate risk: Kung ang asset A ay bumaba ang halaga kumpara sa asset B, madaling magkaroon ng liquidation risk. Halimbawa, kung ang collateral mo ay ETH at ang inutang mo ay USDT, kapag bumaba ang presyo ng ETH, maaaring hindi sapat ang collateral ratio mo at ma-liquidate ka.

- Interest rate risk: Kung ang Borrow APY ng fund pool B ay mas mataas kaysa sa kabuuang yield ng fund pool A, malulugi ang estratehiya.

- Liquidity risk: Ang liquidity ng exchange sa pagitan ng asset A at asset B ang magtatakda ng cost ng pagbuo at pag-exit sa arbitrage strategy. Kung biglang bumaba ang liquidity, malaki rin ang epekto nito.

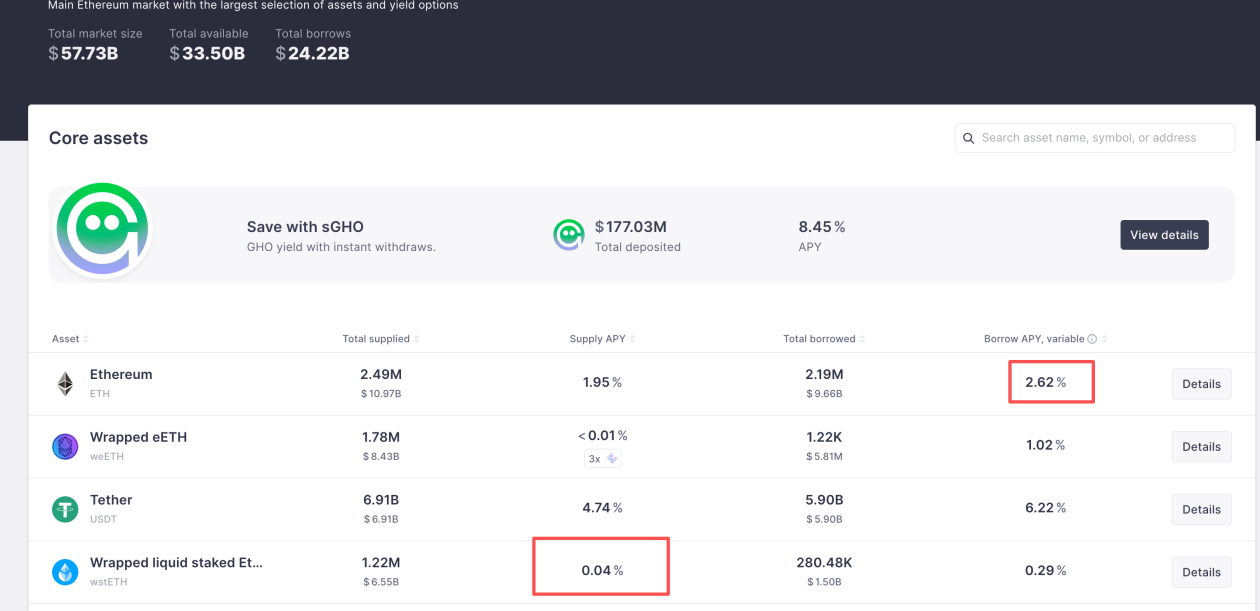

Upang maiwasan ang exchange rate risk, makikita natin na sa karamihan ng DeFi interest rate arbitrage, ang dalawang asset ay kailangang may kaugnayan sa presyo at hindi dapat magkaroon ng malaking price deviation. Kaya, may dalawang pangunahing pagpipilian sa track na ito: LSD path at Yield Bearing Stablecoin path. Ang pagkakaiba ay nakasalalay sa base currency ng fund management. Kung risk asset ang base, bukod sa interest rate arbitrage, maaari pa ring makuha ang native asset alpha yield, halimbawa, gamit ang Lido stETH bilang collateral at umutang ng ETH. Ang arbitrage path na ito ay naging popular noong LSDFi Summer. Bukod dito, ang pagpili ng correlated asset ay may isa pang benepisyo: mas mataas ang maximum leverage, dahil ang AAVE ay nagtatakda ng mas mataas na Max LTV para sa correlated assets, na tinatawag na E-Mode. Sa 93% na setting, ang theoretical maximum leverage ay 14x. Kaya, batay sa kasalukuyang yield, halimbawa sa AAVE, ang lending yield ng wstETH ay ETH native yield na 2.7% + 0.04% Supply APY, habang ang Borrow APY ng ETH ay 2.62%. Ibig sabihin, mayroong 0.12% interest rate spread, kaya ang potential yield ng strategy ay 2.74% + 13 * 0.12% = 4.3%.

Para naman sa interest rate risk at liquidity risk, kailangang patuloy na imonitor ang bilateral interest rates at kaugnay na liquidity upang mabawasan ang panganib. Mabuti na lang at hindi ito agad nagdudulot ng liquidation, kaya't sapat na ang timely liquidation.

Paano kumita ng 100% APR ang AAVE whale gamit ang $10M sa interest rate arbitrage

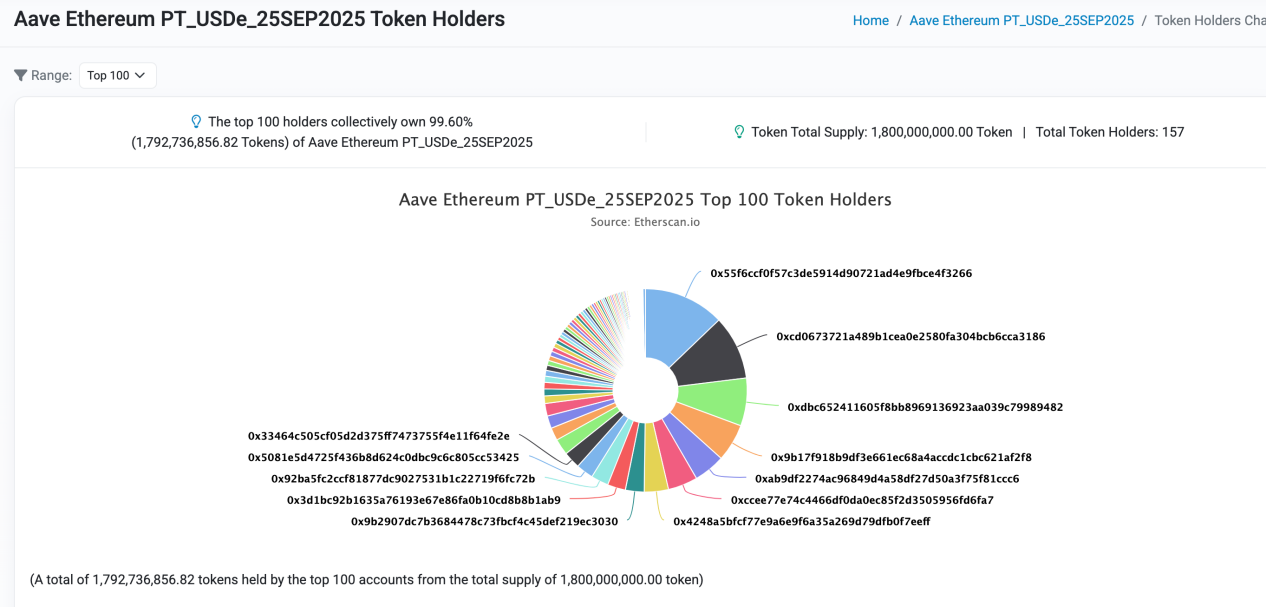

Ngayon, tingnan natin sa aktwal na operasyon kung paano ginagamit ng DeFi whale ang interest rate arbitrage upang makakuha ng sobrang kita. Sa mga naunang artikulo, nabanggit na tinanggap ng AAVE ang PT-USDe na inilabas ng Pendle bilang collateral ilang buwan na ang nakalipas. Lubos nitong pinasigla ang kakayahan ng interest rate arbitrage na kumita. Sa opisyal na AAVE, makikita natin na ang PT-USDe ay palaging nasa supply cap, na nagpapakita ng kasikatan ng strategy na ito.

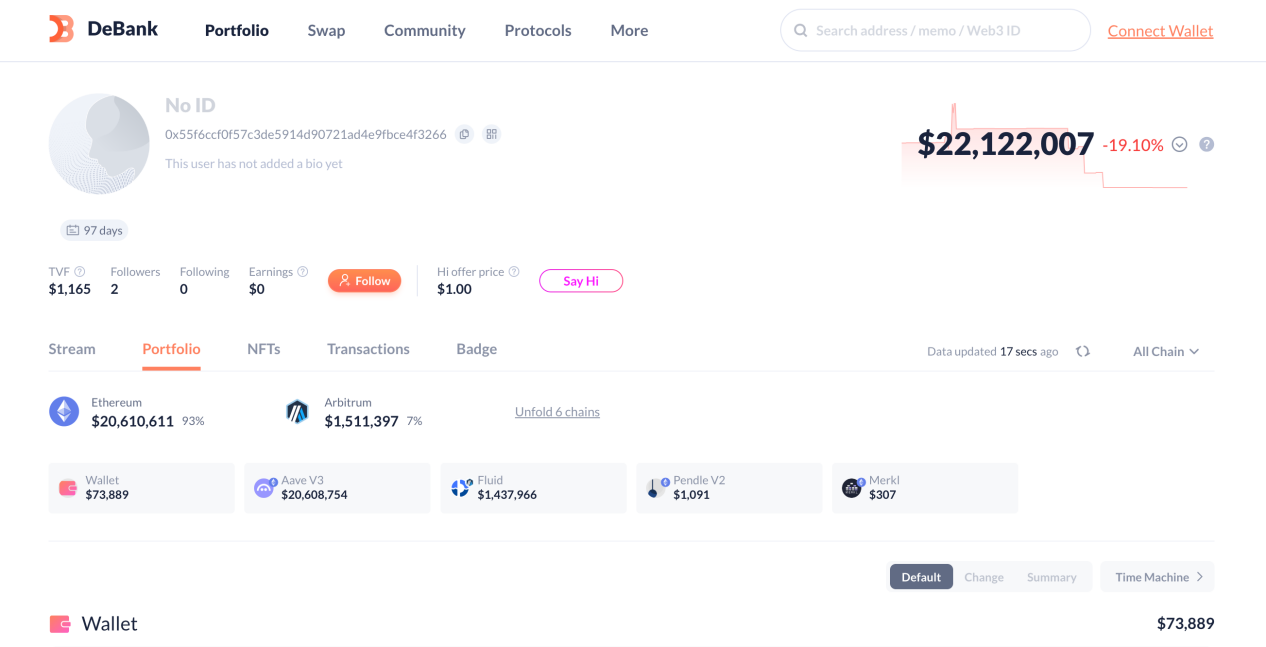

Piliin natin ang DeFi whale na may pinakamalaking collateral sa market na ito, si 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266, upang suriin ang fund allocation at potential yield niya. Ang kabuuang asset ng account na ito ay umabot sa $22M, ngunit karamihan dito ay naka-allocate sa nabanggit na strategy.

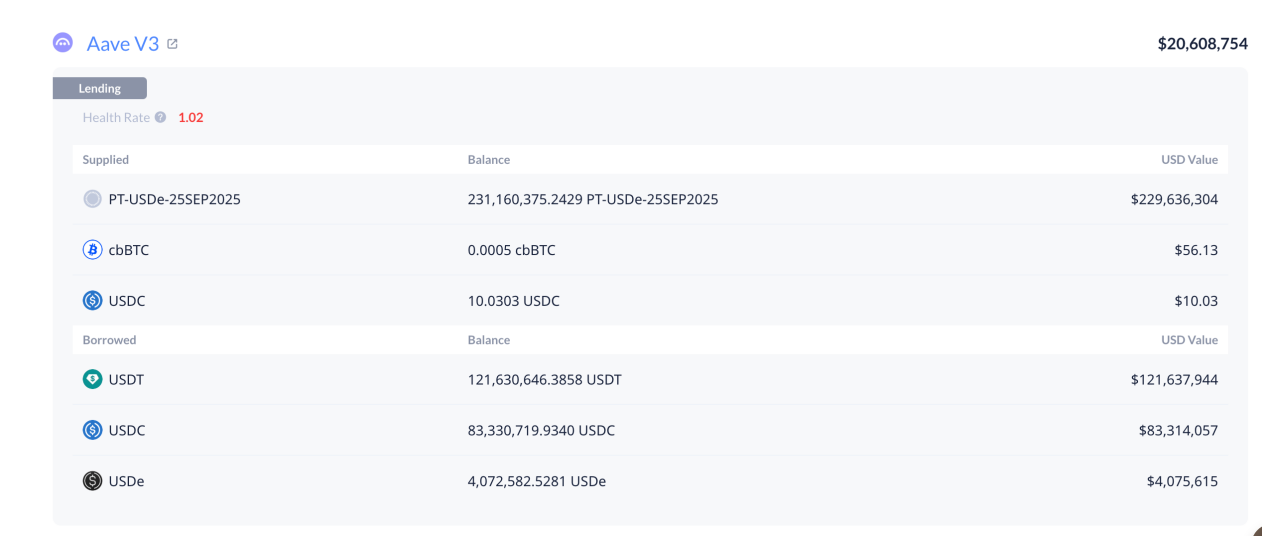

Makikita na ang account na ito ay nag-allocate ng pondo sa dalawang lending market, $20.6M sa AAVE ecosystem, at $1.4M sa Fluid. Tulad ng nakikita sa larawan, gamit ang $20M principal sa AAVE, napalago niya ito sa humigit-kumulang $230M na PT-USDe asset scale, na may corresponding na utang na $121M USDT, $83M USDC, at $4M USDe. Susunod, kalkulahin natin ang APR at leverage.

Ayon sa PT-USDe interest rate noong nagbukas siya ng position, ang pangunahing locked-in rate ay noong August 15, 20:24, ibig sabihin ang entry rate ng account na ito ay 14.7%.

Sa kasalukuyan, ang borrowing rate ng USDT sa AAVE ay 6.22%, USDC ay 6.06%, at USDe ay 7.57%. Maaari nating kalkulahin ang leverage at total yield niya na 11.5x at 104%. Napakaakit-akit na mga numero!

Paano mag-clone ng strategy ng mga pro para sa DeFi newbies

Sa katunayan, para sa mga DeFi newbie, hindi mahirap i-clone ang ganitong interest rate arbitrage strategy. Sa kasalukuyan, maraming automated interest rate arbitrage protocols sa market na makakatulong sa ordinaryong user na iwasan ang komplikadong loop lending logic, at magbukas ng position sa isang click. Dahil ang may-akda ay mula sa buy-side perspective, hindi na babanggitin ang mga partikular na pangalan ng proyekto, kaya maaaring maghanap ang mga mambabasa sa market.

Gayunpaman, nais ng may-akda na paalalahanan na may tatlong pangunahing panganib ang strategy na ito:

- Tungkol sa exchange rate risk, nabanggit na sa mga naunang artikulo ang disenyo ng AAVE official community para sa PT asset Oracle. Sa madaling salita, kapag na-upgrade na ang oracle upang masubaybayan ang price changes ng PT asset sa secondary market, kailangang kontrolin ang leverage upang maiwasan ang liquidation risk kapag malayo pa ang maturity date at malaki ang price volatility.

- Tungkol sa interest rate risk, kailangang patuloy na i-monitor ng user ang pagbabago ng interest rate spread, at agad na ayusin ang position kapag nag-converge o naging negative ang spread upang maiwasan ang pagkalugi.

- Tungkol sa liquidity risk, ito ay pangunahing nakadepende sa fundamentals ng target yield asset project. Kung magkaroon ng malaking trust crisis, mabilis na mauubos ang liquidity, at malaki ang slippage loss kapag nag-exit sa strategy. Mainam na maging alerto at patuloy na subaybayan ang project progress.