Ang Pagsusugal sa Pananalapi ni Ginoong Beast

Ang Malaking Suugal sa Pananalapi ni MrBeast: Isang Pinakamataas na Eksperimento sa Tiwala

Noong Oktubre 2025, si MrBeast ay nagsumite ng aplikasyon para sa trademark na tinatawag na "MrBeast Financial" sa US Patent and Trademark Office.

Ang 27-anyos na ito, na handang ilibing ang sarili para lang sa video content sa totoong mundo at may 450 milyong tagasunod sa virtual na mundo, ay planong palawakin ang kanyang negosyo mula fast food at snacks papunta sa banking, investments, at maging sa cryptocurrency trading platform.

Ayon sa dokumento ng aplikasyon, ang nais niyang gawin ay isang SaaS platform na sumasaklaw sa crypto payment processing, microloans, at investment management. Si MrBeast at ang kanyang business empire na nagkakahalaga ng halos $5 bilyon ay naghahanda nang pumasok sa isang larangang mahigpit na binabantayan ng tiwala, panganib, at regulasyon—ang pananalapi.

Hindi ito isang biglaang paglipat ng industriya. Mayroon na siyang snack brand na Feastables at virtual restaurant chain na MrBeast Burger. Ngunit ibang-iba ang financial services, dahil tinatamaan nito ang pinaka-sensitibong bahagi ng tao.

Mas kumplikado pa, isang taon lang ang nakalipas mula nang masangkot siya sa kontrobersya tungkol sa crypto investments. Inakusahan siya ng mga blockchain researcher na ginagamit ang kanyang impluwensya para "mag-pump and dump" sa ilang proyekto, na kumita ng mahigit $10 milyon.

Ngayon, ang kontrobersyal na social media giant na ito ay dadalhin ang kanyang daan-daang milyong Gen Z fans sa isang mahigpit na regulated na mundo ng pananalapi.

Isa itong malaking sugal. Ang nakataya ay ang kanyang reputasyon, at ang pusta ay ang tiwala ng isang henerasyon. Ang resulta ng sugal na ito ay muling maglalarawan ng relasyon sa pagitan ng traffic, finance, at trust.

Ang "Exodus" ng Gen Z mula sa Tradisyonal na Bangko

Nawawala na sa mga tradisyonal na bangko ang kanilang kinabukasan.

Hindi na pumapasok ang mga kabataan sa mga gusaling yari sa marmol at may bulletproof glass. Mas madalas silang magpalit ng bangko kumpara sa kanilang mga magulang—dalawa hanggang tatlong beses—at hindi dahil sa mas mataas na interest rate, kundi dahil sa mas magandang digital experience. Tanging 16% ng Gen Z ang nagsasabing "lubos ang tiwala" nila sa tradisyonal na bangko, halos doble ito sa millennials at halos triple sa baby boomers.

Para sa mga lumaki sa mundo ng algorithm at screen, mas pinaniniwalaan nila ang makinis na app interface kaysa sa mga teller na naka-suit.

Isang siglo ang ginugol ng tradisyonal na bangko para magtayo ng mekanismo ng tiwala—ang mga branch ay simbolo ng "abot-kamay", ang kasaysayan ng brand ay tanda ng "subok na panahon", at ang government backing ay nangangahulugang "hindi tatakbo". Ang marmol na counter at mga empleyadong naka-suit ay nagpapahiwatig ng "propesyonalismo" at "katatagan". Epektibo ang mga simbolo at sistemang ito noon.

Bank of America|Source: BloomBeag

Ngunit para sa Gen Z, nabubuhay sila sa isang mundo ng high-frequency interaction at instant feedback. Ang kailangan nila ay hindi static at institutional na patunay ng tiwala, kundi dynamic at nararamdamang trust experience. Ang kasaysayan ng isang bangko ay hindi kasing halaga ng user-friendly na app interface, mabilis na customer service, at personalized na produkto.

Mas malalim pa, may malalim na dissatisfaction ang Gen Z sa tradisyonal na financial system. Lumaki sila pagkatapos ng 2008 financial crisis, nasaksihan kung paano nailigtas ang malalaking bangko habang ang ordinaryong tao ay nawalan ng trabaho at yaman. Nakita nila ang paulit-ulit na data breach scandals ng mga institusyong pinansyal at kung paano isinasantabi ng Wall Street elites ang moralidad para sa sariling interes. Ito ang nag-ugat ng instinctive na pagdududa nila sa tradisyonal na pananalapi.

Karamihan sa Gen Z ay naiimpluwensyahan ng mga financial influencer. Natutuklasan nila ang mga bagong financial product sa social media, natututo ng investment sa Xiaohongshu, at sumusubaybay ng financial bloggers sa Douyin. Sa likod ng mga pattern na ito ay ang pagbagsak at muling pagtatayo ng trust foundation.

Hindi naghahanap ang Gen Z ng "mas magandang bangko", kundi ng isang bagay na ganap na iba—isang ecosystem na seamless na pinagsasama ang financial services, social experience, at personal values. Gusto nilang ang pananalapi ay hindi na lang malamig na numbers game, kundi isang partner na nakakaintindi, tumutugon, at kumakatawan sa kanilang values.

Ito ang nakita ni MrBeast na oportunidad.

Ang relasyon niya sa kanyang fans ay matagal nang lumampas sa tradisyonal na brand-consumer relationship—isa na itong quasi-social relationship. Tinatawag ito ng mga social media researcher na "parasocial interaction", kung saan ang audience ay nakakabuo ng one-way ngunit matinding emotional connection sa isang media personality, na parang kaibigan nila ito sa totoong buhay.

Alam na alam ito ni MrBeast.

Bawat linggo, ang kanyang videos ay parang mga palabas ng wealth redistribution. Pinapalaban ang 100 bata sa pinakamalakas na tao sa mundo, pinapatira ang mga estranghero sa nuclear bunker ng 100 araw para manalo ng $500,000, o kaya ay nililibing ang sarili ng 50 oras—sa likod ng mga extreme challenges na ito ay tuloy-tuloy na pamimigay ng cash.

Ang kabuuang halaga ng kanyang mga ipinamahaging cash, kotse, at bahay ay umabot na sa sampu-sampung milyong dolyar. Ang mga pamimigay na ito ay hindi lang bahagi ng marketing strategy, kundi mismong content—ito ang patuloy na pagpapatunay ng trust contract niya sa kanyang fans.

MrBeast na inilibing ng 50 oras|Source: Instagram

Bawat pamimigay ay patunay sa fans na tinutupad niya ang kanyang salita, totoo ang kanyang pangako, at handa siyang ibahagi ang kanyang kinikita. Ang ganitong "nakikitang generosity" ay mas kapani-paniwala para sa Gen Z kaysa anumang brand statement.

Noong 2024, nakipag-collaborate si MrBeast sa fintech company na MoneyLion para sa isang campaign na namigay ng $4.2 milyon. Dahil sa tiwala kay MrBeast, kusang nag-download ng MoneyLion app ang mga kabataang users. Hindi sila pumipili ng financial product, kundi sumusunod sa isang taong pinagkakatiwalaan nila.

Ang tagumpay ng campaign na ito ang nagpakita kay MrBeast ng mas malaking posibilidad: kung madidiretso niya ang traffic papunta sa financial services at alisin ang middleman, magiging unprecedented ang monetization efficiency.

Sabi ng tradisyonal na bangko: "Mayroon kaming 100 taong kasaysayan, nalampasan namin ang Great Depression at financial crisis, may government backing kami."

Sabi ni MrBeast: "Kakabigay ko lang ng $100,000 sa bawat isa sa 100 tao."

Ang tiwala sa una ay batay sa nakaraan, sa pangalawa ay batay sa kasalukuyang performance. Ang una ay kailangan ng institutional backing, ang pangalawa ay kailangan ng algorithmic amplification. Ang una ay static at abstract, ang pangalawa ay dynamic at visible.

Ngunit ang kabalintunaan, ang kawalan ng tiwala ng Gen Z sa tradisyonal na pananalapi ay nag-ugat mismo sa kakulangan ng transparency at moralidad ng huli. Ang global trust sa financial services ay matagal nang mababa, at ang dissatisfaction ng kabataan ay dahil sa moral lapses ng mga institusyon sa harap ng sariling interes.

Kaya, paano magiging financial savior ng Gen Z si MrBeast, isang influencer na may "stain" sa crypto world?

Ang Distansya ng "Scythe" at "House"

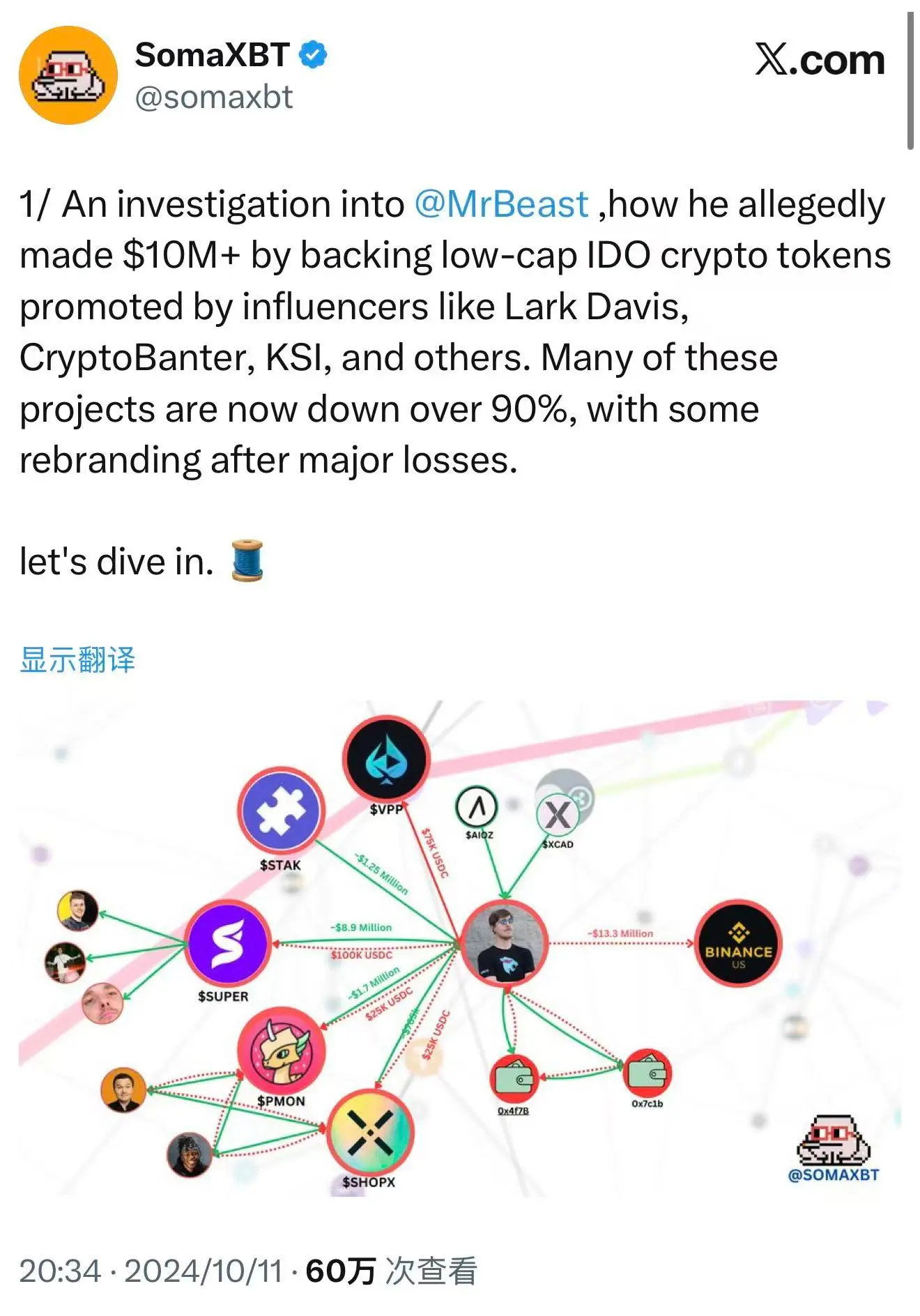

Noong Oktubre 2024, naglabas ng detalyadong ulat sa X ang blockchain detective na si SomaXBT, na parang scalpel na binuksan ang ibang mukha ni MrBeast sa crypto world.

Sinubaybayan ng ulat ang mga wallet address na konektado kay MrBeast at inakusahan siyang sangkot sa ilang "pump and dump" projects. Hindi ito walang basehan, kundi batay sa transparent na blockchain transaction records. Sa decentralized world, bawat transaksyon ay permanenteng naka-record—hindi mabubura, hindi maikakaila.

Pagbubunyag ni SomaXBT kay MrBeast|Source: X

Pinakatampok na kaso ang SuperFarmDAO. Nag-invest si MrBeast ng $100,000 sa pre-sale ng proyekto at nakakuha ng 1 milyong SUPER tokens. Ginamit niya ang kanyang napakalaking impluwensya para i-promote ang proyekto. Tumaas agad ang presyo ng token, nag-init ang market sentiment. Pagkatapos, nagsimula siyang magbenta.

Sa huli, ang $100,000 investment na ito ay nagdala sa kanya ng milyon-milyong dolyar na kita. Sa likod ng nakakamanghang numerong ito ay ang pagkalugi ng maraming retail investors. Nakita nilang sumali si MrBeast, inakala nilang ito ay reliable investment opportunity, kaya sumunod silang bumili. Ngunit nang magsimulang magbenta si MrBeast, bumagsak agad ang presyo, at ang mga retail investors ang naiwan.

Ang ganitong pattern ay naulit sa Polychain Monsters, STAK, VPP, SHOPX, at iba pang proyekto. Tinatayang kumita si MrBeast ng mahigit $10 milyon mula sa mga ito, ayon kay SomaXBT.

Sa legal na pananaw, maaaring hindi labag sa batas ang mga ito. Hindi nangakong magho-hold ng tokens si MrBeast, at walang nilabag na securities regulation. Noong panahong iyon, gray area pa ang crypto market at hindi pa saklaw ng maraming tradisyonal na regulasyon. Sa stock market, maaaring market manipulation ito at may mabigat na parusa. Pero sa crypto, walang ganoong patakaran.

Ngunit sa moral na pananaw, malaki ang kontrobersya. Para sa marami sa crypto community, ang paggamit ng impluwensya para itaas ang presyo ng token at pagkatapos ay magbenta ay pagsasamantala sa tiwala ng fans. Hindi lang nito sinisira ang long-term value ng proyekto, kundi pati ang reputasyon ng buong industriya. Kapag ginagamit ng malalaking KOL ang information asymmetry at impluwensya para kumita sa retail, nagiging Wall Street game na rin ang market.

Itinanggi ng team ni MrBeast ang direct involvement, sinabing third party ang namamahala ng investments at hindi alam ni MrBeast ang detalye. Ngunit mahina ang depensang ito. Kahit iba ang nagdesisyon, pangalan at impluwensya pa rin ni MrBeast ang dahilan kaya sumali ang retail investors.

Kapag binanggit niya ang isang proyekto sa social media o lumitaw ito sa kanyang video, natural na iniisip ng fans na endorsement ito. Kahit sino pa ang pumindot ng trigger, pangalan pa rin niya ang nakatatak sa bala.

Ngayon, Oktubre 2025 na. Wala pang isang taon mula nang ilabas ni SomaXBT ang findings, nagsumite si MrBeast ng trademark application para sa "MrBeast Financial". Mas kapansin-pansin, nakasaad sa plano niyang serbisyo ang "cryptocurrency exchange" at "decentralized exchange operation"—mismong larangang naging kontrobersyal siya noon.

Parang sinasabi niyang ang dating "scythe" ay gustong maging compliant na "house" ngayon.

May dalawang posibleng business logic dito, na hindi magkasalungat.

Una ay ang commercial "cleansing". Sa pagtatayo ng compliant financial platform, sinusubukan niyang takpan ang speculative history at i-rebrand ang sarili bilang responsible financial service provider. Hindi ito bago sa kasaysayan ng negosyo. Maraming dating speculator ang naging respetadong institusyon sa pagtatayo ng formal na kumpanya. Ang founder ng JPMorgan ay dating aggressive speculator, ngunit naging isa sa pinaka-respetadong banker sa Wall Street.

Pangalawa ay mas malalim na business logic. Nakita niya ang mas efficient na paraan para gawing financial asset ang traffic. Imbes na kumita ng one-time speculative profit sa third-party platform, mas mainam na magtayo ng sariling platform at kontrolin ang ecosystem. Sa ganito, kikita siya hindi lang sa content creation kundi pati sa bawat financial transaction ng fans—commission sa bawat trade, interest sa bawat loan, at share sa bawat investment.

Ito ang ultimate form ng creator economy monetization—mula content monetization papuntang financial monetization, mula influence papuntang capital, mula fans papuntang customers. Kung magtagumpay, si MrBeast ang magbubukas ng bagong business model bilang unang tunay na "influencer banker".

Pero anuman ang logic, kailangan niyang harapin ang parehong problema. Ang core ng finance ay trust, at kapag nasira ito, napakamahal ng rebuilding cost. Kailangan niyang kumbinsihin ang regulators na ang dating retail "harvester" sa crypto ay may kakayahan, intensyon, at sistema para protektahan ang consumer interest.

Lalo pa't nakasabit sa ulo niya ang regulatory sword of Damocles.

Pagsasayaw sa Gilid ng Regulasyon

Noong 2025, ang crypto regulation sa US ay dumadaan sa isang subtle na pagbabago.

Noong Hulyo 31, inanunsyo ni SEC Chairman Paul Atkins ang "Project Crypto" na layong i-reform ang securities law para suportahan ang crypto innovation. Isang mahalagang signal ito. Sa mga nakaraang taon, mahigpit ang SEC sa crypto industry—nagdemanda sa Coinbase, Binance, at iba pa, at sinubukang isailalim ang karamihan ng crypto assets sa securities regulation. Ngunit noong 2025, nagbago ang ihip ng hangin.

Noong Setyembre 29, nagsagawa ng historic joint roundtable ang SEC at CFTC para talakayin ang regulatory framework ng crypto spot trading. Ito ang unang beses na nag-joint discussion ang dalawang regulators tungkol sa crypto, hudyat ng bagong yugto ng US crypto regulation—mula "crackdown" papuntang "clear rules".

SEC at CFTC roundtable|Source: YouTube

Para sa mga kumpanyang gustong pumasok sa crypto finance, ito ay rare regulatory window. Nagpapadala ng friendly signals ang regulators, sinusubukang balansehin ang consumer protection at innovation. Ayon sa US Patent and Trademark Office timeline, ang trademark application ng "MrBeast Financial" ay unang rerepasuhin sa mid-2026, at final approval o rejection ay inaasahan sa end-2026. Ibig sabihin, kahit smooth ang lahat, 2027 pa mag-ooperate ang platform.

Pero ang window ay hindi automatic pass. Maraming regulatory challenges ang haharapin ng "MrBeast Financial".

Sa federal level, susuriin ng SEC kung may securities offering. Kung ang investment products ng platform ay itinuturing na securities, kailangan magparehistro bilang broker o investment adviser at sumailalim sa mahigpit na regulasyon. Ang CFTC ay magre-regulate ng derivatives at commodities trading, tinitiyak na walang market manipulation o fraud. Ang FinCEN ay magre-require ng AML at KYC compliance—ibig sabihin, kailangang may robust identity verification system, suspicious transaction monitoring, at reporting ng unusual activity sa regulators.

Kung magpo-promote ng crypto payments at trading ang platform, malamang na classified ito bilang Money Services Business (MSB), na nangangailangan ng mas mahigpit na compliance—registration, regular reporting, at audits. Lahat ng ito ay nangangailangan ng malaking investment sa tao, resources, at pera.

Sa state level, mas komplikado pa. Dual system ang US financial regulation—federal at state. Para mag-operate ng crypto exchange o mobile bank sa bawat state, kailangan ng remittance license (MTL) sa dose-dosenang estado. Iba-iba ang requirements bawat state, at matagal at magastos ang proseso.

Ang direct-to-young-retail na modelo ni MrBeast ay maglalagay sa kanyang kumpanya sa ilalim ng regulatory microscope. Tatanungin ng regulators: Ang isang creator na ang core brand ay extreme content, qualified ba siyang mag-manage ng consumer deposits at investments?

Hindi lang compliance ang usapan dito, kundi reputational risk din. Sa pag-evaluate ng financial license application, tinitingnan ng regulators hindi lang ang technical at capital capacity, kundi pati ang "risk culture" at "governance capability". Susuriin nila ang history ng kumpanya, integrity at professionalism ng management, at kakayahang protektahan ang consumer interest long-term.

Ilang linggo bago ang trademark application, nagdulot ng malaking kontrobersya ang video ni MrBeast na "Would you risk your life for $500,000?". Sa video, isang professional stuntman ang tumakas mula sa simulated burning building para manalo ng premyo. Depensa ni MrBeast, "mas mahigpit pa sa inaasahan ng kahit sino" ang safety measures—may professional stunt at pyrotechnics team, at kontrolado ang lahat ng risk.

Pero ayon sa critics, ang ganitong high-risk, high-drama content ay nagpapadala ng dangerous values—na okay lang isugal ang buhay para sa pera. Kahit mababa ang actual risk, ang ganitong presentation ay nagmumungkahi na "pwede mong isugal ang buhay mo para sa pera". Para sa kabataang audience, maaaring masama ang epekto nito.

Para sa mga kumpanyang naghahanap ng financial license, maaaring maging negative evidence ang ganitong kontrobersya. Tinitingnan ito ng regulators bilang "risk culture". Kung handang magpalaro ng buhay para sa premyo ang creator, baka sa financial product design ay ganito rin siya ka-risk taker? Baka mag-design siya ng high-risk, high-return products na delikado sa consumers para lang makakuha ng atensyon?

Hindi walang basehan ang ganitong pangamba. Kailangan ng matinding pag-iingat sa financial product design—anumang elemento na nag-eencourage ng risk o speculation ay maaaring magdulot ng malaking pagkalugi sa consumers. Hindi sapat ang celebrity status sa harap ng compliance at ethics ng financial products.

Kailangan ng malalim na expertise at tunay na malasakit sa consumer interest sa financial product design—hindi lang brand effect. Mas mataas ang antas ng scrutiny ng regulators at consumer protection groups sa celebrity financial products—lahat ng questionable fee structure o risk design ay tititigan.

Mas kumplikado pa ang hamon kay MrBeast. Kailangan niyang patunayan ang compliance at fairness ng produkto, at muling buuin ang moral image niya sa gitna ng crypto controversy. Sa regulatory window, kailangan niyang magbalanse—panatilihin ang "beast" persona para sa kabataan, at magpakita ng sapat na prudence para sa regulators.

Ito ay pagsasayaw sa gilid ng blade. Isang maling hakbang, maaaring bumagsak ang buong plano. Pero kung magtagumpay, magbubukas siya ng bagong business model—ang tiwala ng 445 milyong fans ay magiging financial capital.

Isang Ultimate Experiment Tungkol sa Tiwala

Ang financial gamble ni MrBeast ay hindi lang business adventure, kundi ultimate experiment tungkol sa tunay na likas ng "trust" sa ating panahon.

Bunga ito ng tatlong nagtatagpong alon: financialization ng influencer economy, rebelyon ng Gen Z sa tradisyonal na pananalapi, at proseso ng crypto compliance.

Nagtagpo ang tatlong puwersang ito sa 2025, nagbukas ng unique opportunity window at unprecedented risk.

Kung magtagumpay siya, patunay ito na nagbago na ang mekanismo ng trust. Hindi na ito kailangang manggaling sa tagal ng panahon at institutional backing, kundi maaaring mabilis na mabuo sa pamamagitan ng personal charisma at algorithmic amplification. Mapipilitan ang tradisyonal na bangko na aminin na ang ipinagmamalaki nilang century-old foundation ay maaaring walang saysay sa mata ng Gen Z.

Mapipilitan ang tradisyonal na bangko na muling suriin ang strategy nila para sa kabataan, at mag-isip kung paano magtatayo ng trust sa mundo ng algorithm at screen. Baka kailangan nilang matutong magsalita ng influencer language, yakapin ang social media logic, at makipag-collaborate sa influencers para maabot ang kabataan.

Magbubukas din ito ng bagong monetization path para sa ibang influencers. Papasok sa bagong yugto ang creator economy—hindi na lang sila sellers ng ads at goods, kundi providers na rin ng financial services. Maaaring makita natin ang mas maraming "influencer bank", "influencer fund", "influencer insurance". Muling matutukoy ang hangganan ng traffic at trust.

Pero kung mabigo siya, muling mapapatunayan ang lumang aral—kayang gumawa ng spectacle ng traffic, pero hindi nito kayang likhain ang trust mula sa wala. Lalo na sa pananalapi, sapat na ang moral lapses at compliance risk para lamunin ang kahit gaano kalaking fan base. Ang influence ay nagdadala ng atensyon, pero hindi agad-agad na nagiging pinakamahalagang asset sa finance—responsibilidad.

Papaalalahanan nito ang regulators na kailangan ng mas mahigpit na scrutiny at mas malinaw na rules para sa influencer-driven financial innovation. Kapag naghalo ang financial services, content creation, at fan economy, maaaring hindi na sapat ang tradisyonal na regulatory framework. Kailangang isipin ng regulators kung ang influence ng isang influencer na may daang milyong fans ay systemic risk na rin. Kapag naging financial relationship ang fan relationship, paano mapoprotektahan ang consumer rights?

Nakabase ang brand ni MrBeast sa "spectacle" at "extreme"—paglilibing ng sarili, nuclear bunker, extreme challenges—ang core ng content ay breaking the norm at paggawa ng surprise.

Pero ang financial services ay nangangailangan ng "stability" at "prudence"—predictability, security, at long-term orientation.

Kaya ba niyang magtayo ng credible financial brand habang pinananatili ang entertainment value? Hindi lang ito business issue, kundi identity challenge. Kapag ang isang creator na kilala sa "craziness" ay gustong pamahalaan ang iyong pinaghirapang pera, pinalalawak ba niya ang brand o pinapahina ang core value nito?

Walang simpleng sagot sa paradox na ito. Maaaring makalikha si MrBeast ng bagong uri ng financial brand na parehong entertaining at professional. O baka matuklasan niyang hindi talaga compatible ang dalawa at kailangan niyang pumili.

Anuman ang ending, nagsimula na ang sugal na ito. Mapipilitan tayong lahat na muling pag-isipan, sa panahon ng mass media, kanino natin dapat ipagkatiwala ang tiwala? Sa mga institusyong naka-suit at nagsasalita ng jargon, o sa influencer na nagbibigay saya at pangarap sa screen?

Kapag natapos ang unang transaction sa MrBeast Financial—bumili man o nagbenta ang user—nagbigay siya ng boto at sagot sa trust dilemma ng panahon natin. At milyun-milyong kabataan ang magsusulat ng ending ng experiment na ito gamit ang kanilang tunay na pera.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Alamin ang mga Posibilidad ng Maliwanag na Hinaharap ng Cryptocurrency para sa 2026

Sa Buod Magsisimula ang susunod na malaking crypto bull cycle sa unang bahagi ng 2026. Ang mga institusyonal na mamumuhunan at regulasyon ang nagtutulak ng pangmatagalang kumpiyansa sa merkado. Ang mga panandaliang pagbabago ay nagpapakita na mas pinipili ng mga mamumuhunan ang stablecoins sa gitna ng volatility.

Nakakamanghang $204 Million USDT Transfer, Nagpasiklab ng Espekulasyon sa Merkado

Pagsusuri sa Merkado | 11.22.

Lingguhang trend sa merkado ng cryptocurrency.