a16z 2025 ulat: Bagong mataas na $4 trillion market cap, Taon ng Global Asset On-Chain

Panahon na para i-upgrade ang sistemang pinansyal, muling buuin ang pandaigdigang payment channels, at likhain ang internet na nararapat para sa mundo.

Orihinal na Pamagat: State of Crypto 2025: The year crypto went mainstream

Orihinal na May-akda: Daren Matsuoka, Robert Hackett, Eddy Lazzarin, Jeremy Zhang, Stephanie Zinn, a16z

Orihinal na Pagsasalin: xiaozou, Jinse Finance

Ang mundo ay mabilis na nagiging on-chain.

Nang inilathala namin ang aming unang ulat tungkol sa industriya ng crypto, ang larangang ito ay nasa yugto pa ng kabataan. Noon, ang kabuuang market cap ng crypto ay kalahati lamang ng kasalukuyan, mas mabagal ang bilis ng blockchain, mas mataas ang gastos, at kulang sa katatagan.

Sa nakalipas na tatlong taon, ang mga crypto builder ay dumaan sa matinding pagbagsak ng merkado at kawalang-katiyakan sa regulasyon, ngunit patuloy na nagtulak ng malalaking pag-upgrade sa imprastraktura at mga teknolohikal na tagumpay. Ang mga pagsisikap na ito ang nagdala sa atin sa kasalukuyan—isang makasaysayang sandali kung saan ang crypto assets ay nagiging mahalagang bahagi ng modernong ekonomiya.

Ang pangunahing tema ng crypto sa 2025 ay ang pag-mature ng industriya. Sa madaling salita, lumaki na ang mundo ng crypto:

Ang mga higante ng tradisyonal na pananalapi (Visa, BlackRock, Fidelity, JPMorgan) at mga tech-native challenger (PayPal, Stripe, Robinhood) ay sunud-sunod na naglunsad ng mga crypto product;

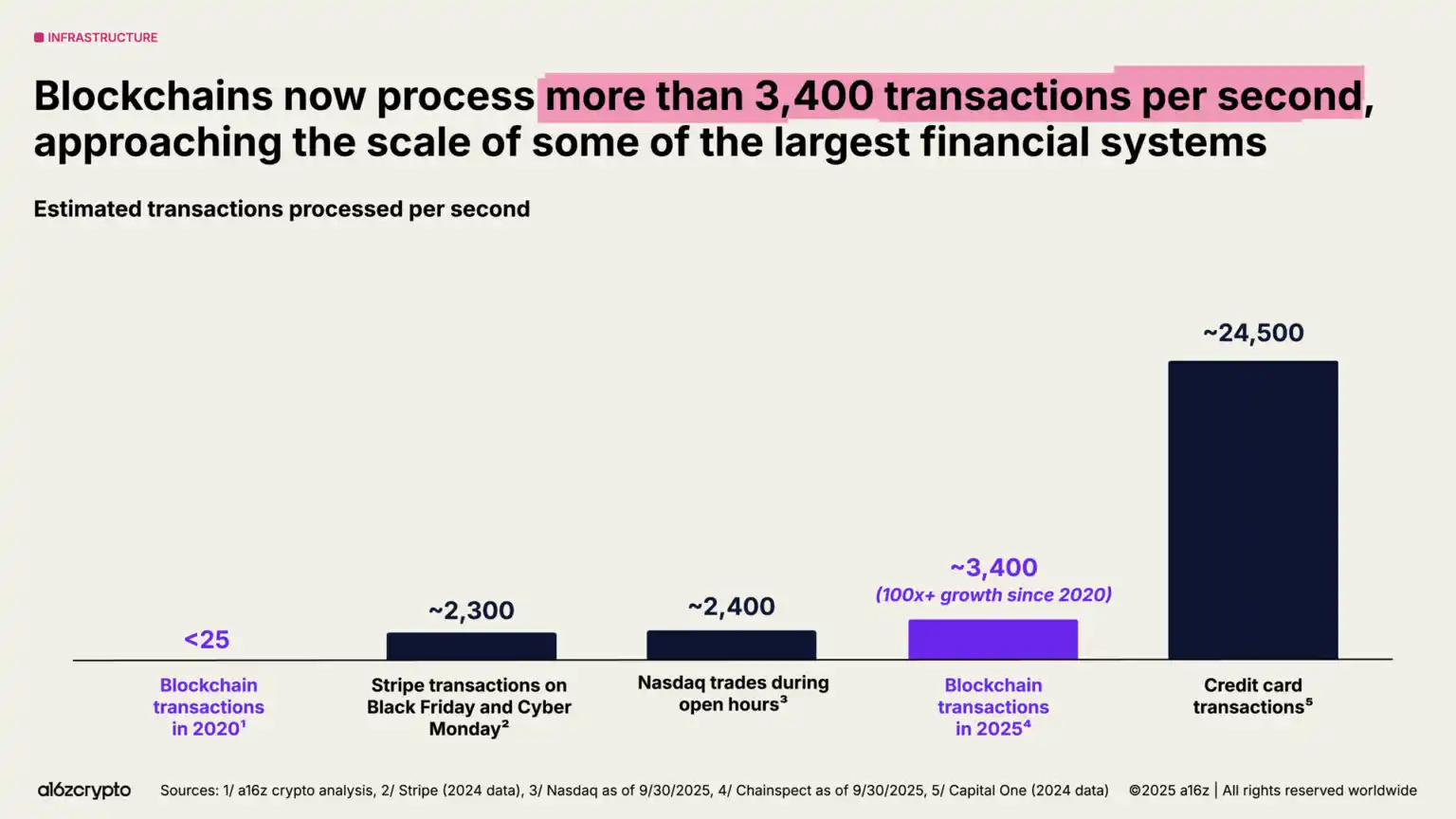

Ang bilang ng mga transaksyon kada segundo sa blockchain ay lumampas sa 3,400 (mahigit 100x na paglago sa loob ng limang taon);

Ang mga stablecoin ay sumusuporta sa taunang dami ng transaksyon na $46 trilyon (na-adjust sa $9 trilyon), na kapantay ng Visa at PayPal;

Ang laki ng bitcoin at ethereum exchange-traded products ay lumampas sa $175 bilyon.

Ang ulat ngayong taon ay malalim na sinusuri ang mga pagbabago sa industriya: mula sa institutional adoption, pagsikat ng stablecoin, hanggang sa pagsasanib ng crypto at artificial intelligence. Sa unang pagkakataon, inilunsad namin ang crypto data dashboard, na sumusubaybay sa ebolusyon ng industriya sa pamamagitan ng mahahalagang sukatan.

Narito ang mga pangunahing punto ng artikulo:

· Ang crypto market ay nakabuo na ng malakihan, pandaigdigan, at patuloy na lumalaking kalakaran;

· Lubos na niyayakap ng mga institusyong pinansyal ang crypto assets;

· Ang stablecoin ay pumapasok na sa mainstream;

· Ang resilience ng US crypto ecosystem ay nasa pinakamataas na antas sa kasaysayan;

· Bilis ng global on-chain adoption ay bumibilis;

· Ang blockchain infrastructure ay papalapit na sa maturity tipping point;

· Malalim na pagsasanib ng crypto at artificial intelligence technologies.

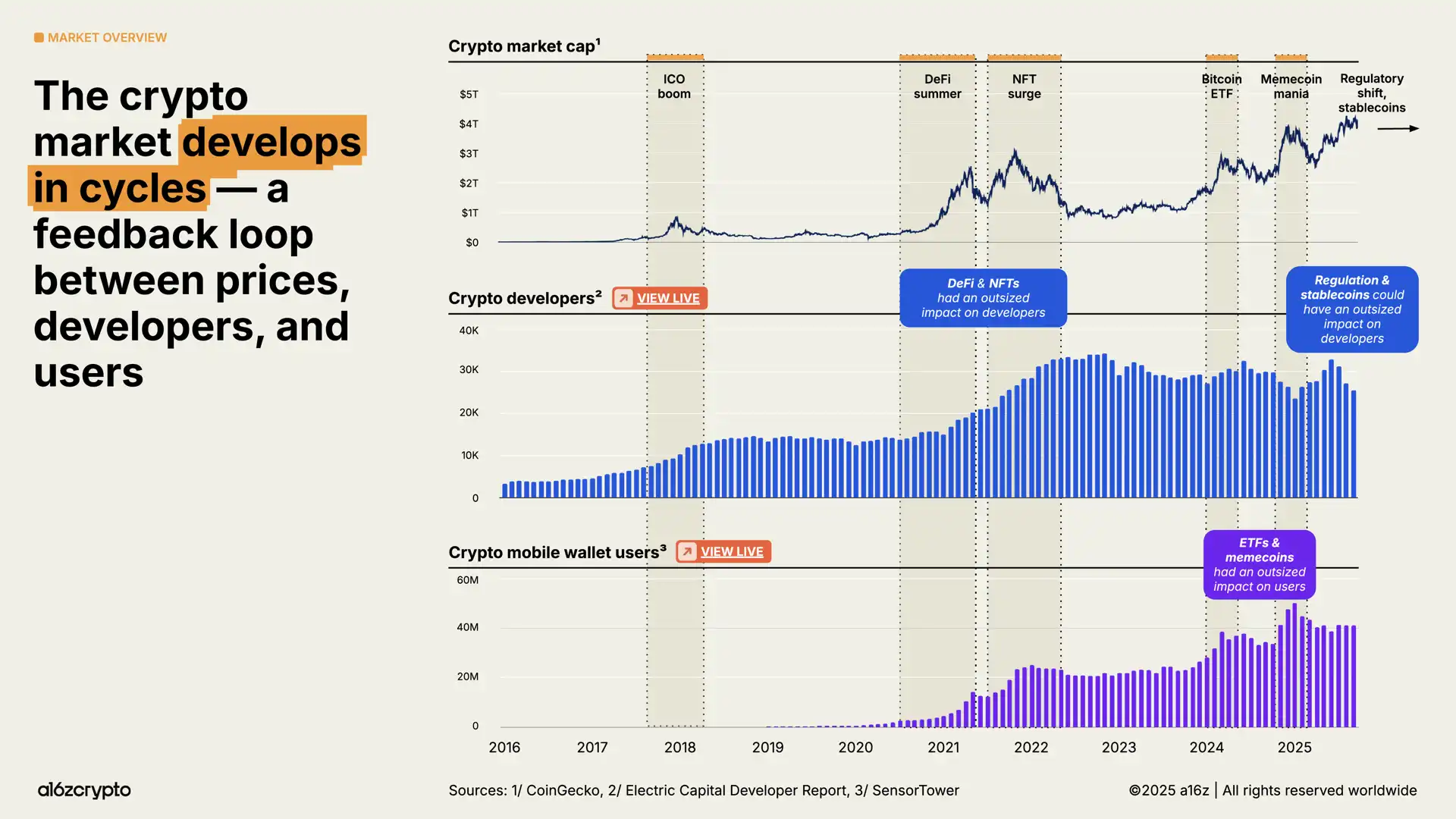

1. Ang Crypto Market ay Nakabuo na ng Malakihan, Pandaigdigan, at Patuloy na Lumalaking Kalakaran

Noong 2025, unang beses na lumampas sa $4 trilyon ang kabuuang market cap ng crypto, na nagpapakita ng malaking pag-angat ng industriya. Ang bilang ng mga user ng crypto mobile wallet ay tumaas ng 20% year-on-year, na siyang pinakamataas sa kasaysayan. Ang malaking pagbabago mula sa regulatory resistance patungo sa policy support, kasabay ng mabilis na pag-usbong ng stablecoin at tokenization ng tradisyonal na financial assets, ay magtatakda ng landas ng susunod na cycle ng pag-unlad.

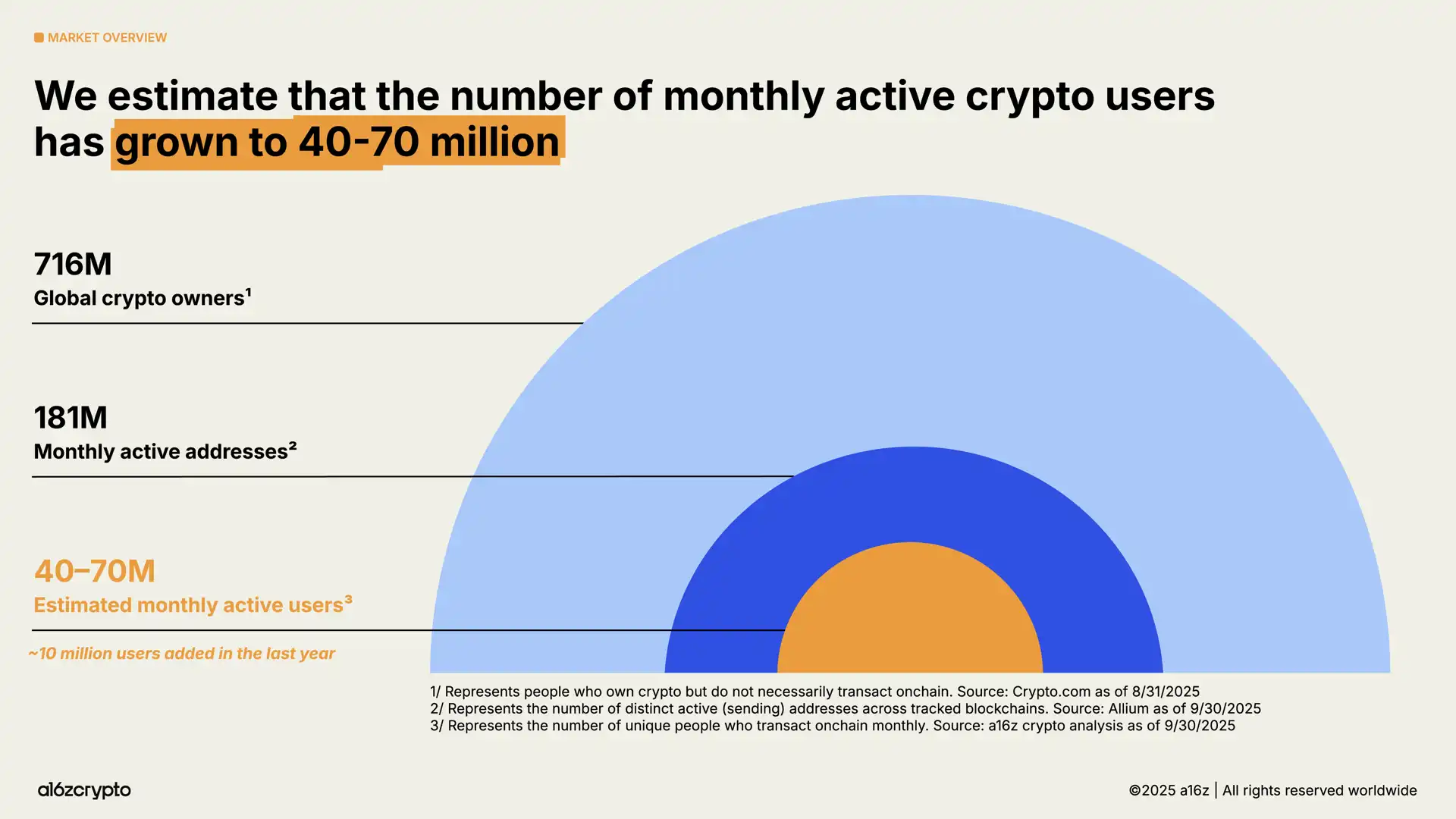

Ayon sa aming pagsusuri gamit ang updated methodology, tinatayang may 40 milyon hanggang 70 milyong aktibong crypto user sa buong mundo ngayon, tumaas ng mga 10 milyon kumpara noong nakaraang taon.

Ang bilang na ito ay maliit na bahagi lamang ng 716 milyong crypto asset holders sa buong mundo (16% na paglago taon-taon), at mas mababa pa sa bilang ng on-chain monthly active addresses na mga 181 milyon (18% pagbaba taon-taon).

Ang agwat sa bilang ng passive holders (may hawak ng crypto assets ngunit hindi aktibo sa on-chain transactions) at aktibong user (regular na gumagawa ng on-chain transactions) ay nagpapakita ng mahalagang oportunidad para sa mga crypto builder: paano maaabot ang mga may hawak na ng crypto assets ngunit hindi pa sumasali sa on-chain activities.

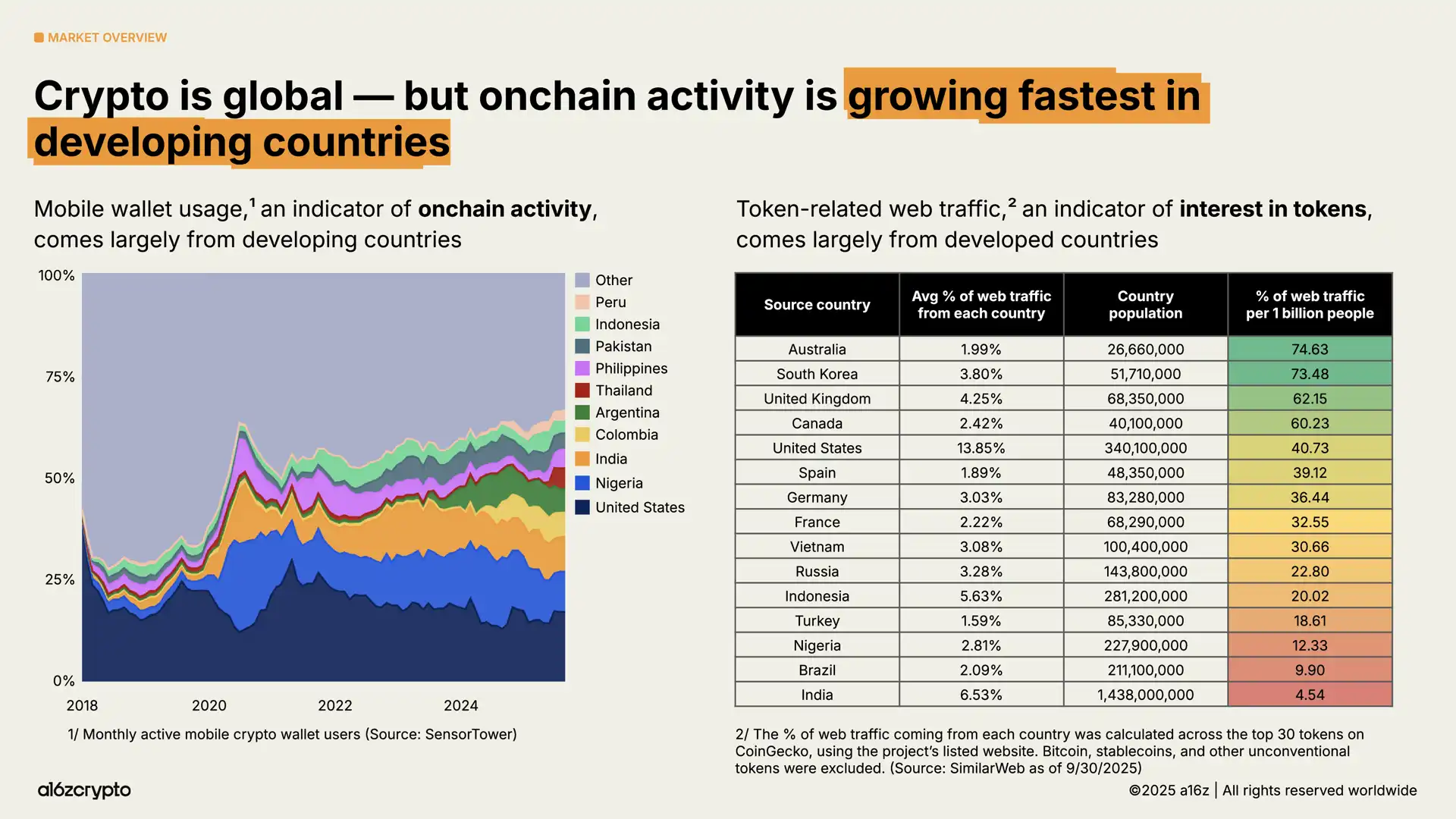

Saan matatagpuan ang mga crypto user na ito? Anong mga aktibidad ang kanilang ginagawa?

Ang crypto ecosystem ay may global na katangian, ngunit iba-iba ang pattern ng paggamit sa bawat rehiyon. Bilang sukatan ng on-chain activity, ang paggamit ng mobile wallet ay pinakamabilis ang paglago sa mga emerging market tulad ng Argentina, Colombia, India, at Nigeria (lalo na sa Argentina, na tumaas ng 16x ang paggamit ng crypto mobile wallet sa gitna ng tatlong taong tumitinding krisis sa pera).

Samantala, ang aming pagsusuri sa geographic source ng token-related web traffic ay nagpapakita na ang interes sa token ay mas mataas sa mga developed countries. Kumpara sa mga developing country, mas nakatuon sa trading at speculation ang mga user mula sa Australia, South Korea, at iba pa.

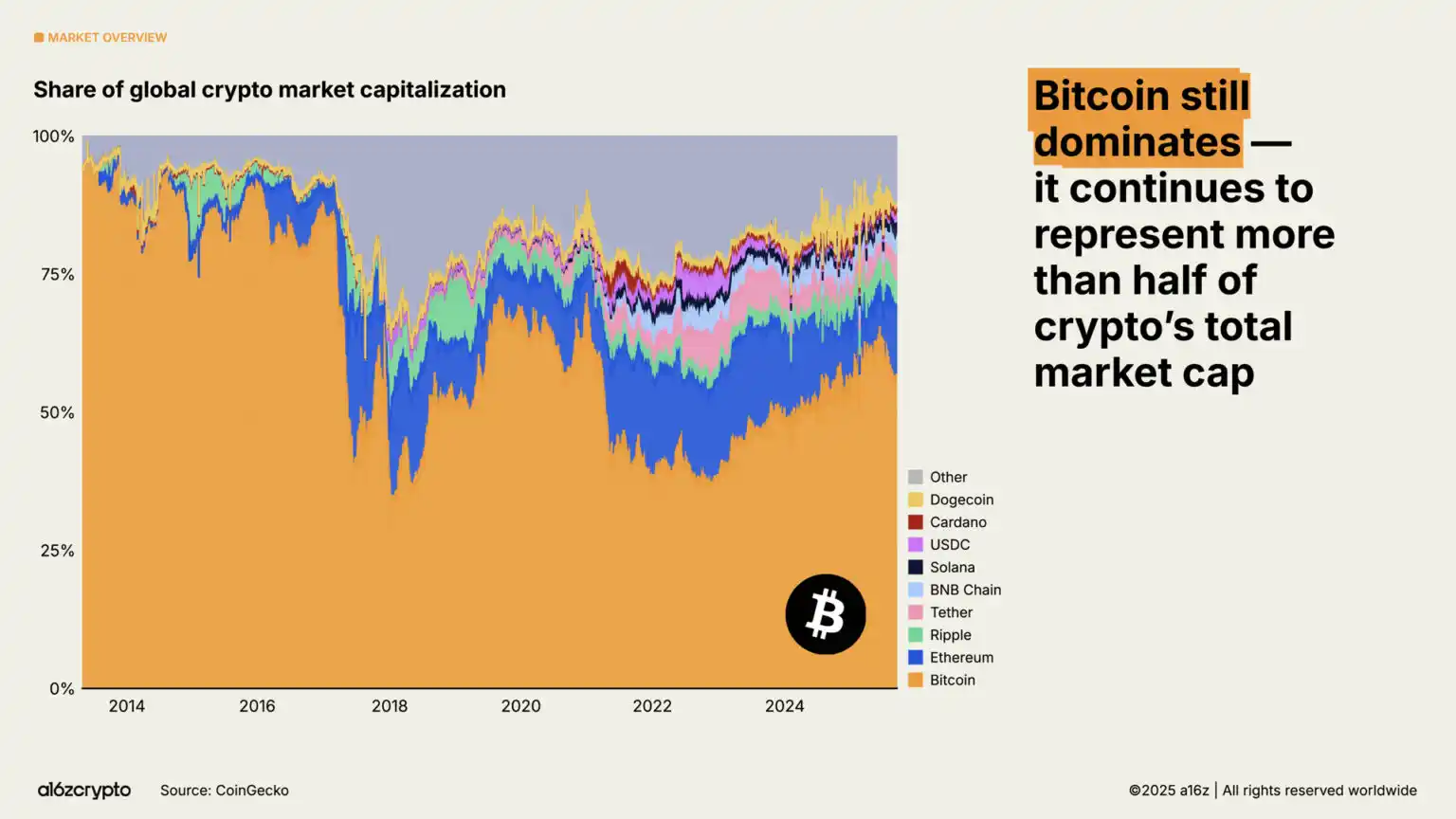

Ang bitcoin (na patuloy na may higit sa kalahati ng kabuuang crypto market cap) ay paborito pa rin ng mga investor bilang store of value, na nagtala ng all-time high na higit sa $126,000. Kasabay nito, ang ethereum at solana ay nabawi na ang karamihan ng kanilang halaga matapos ang pagbagsak noong 2022.

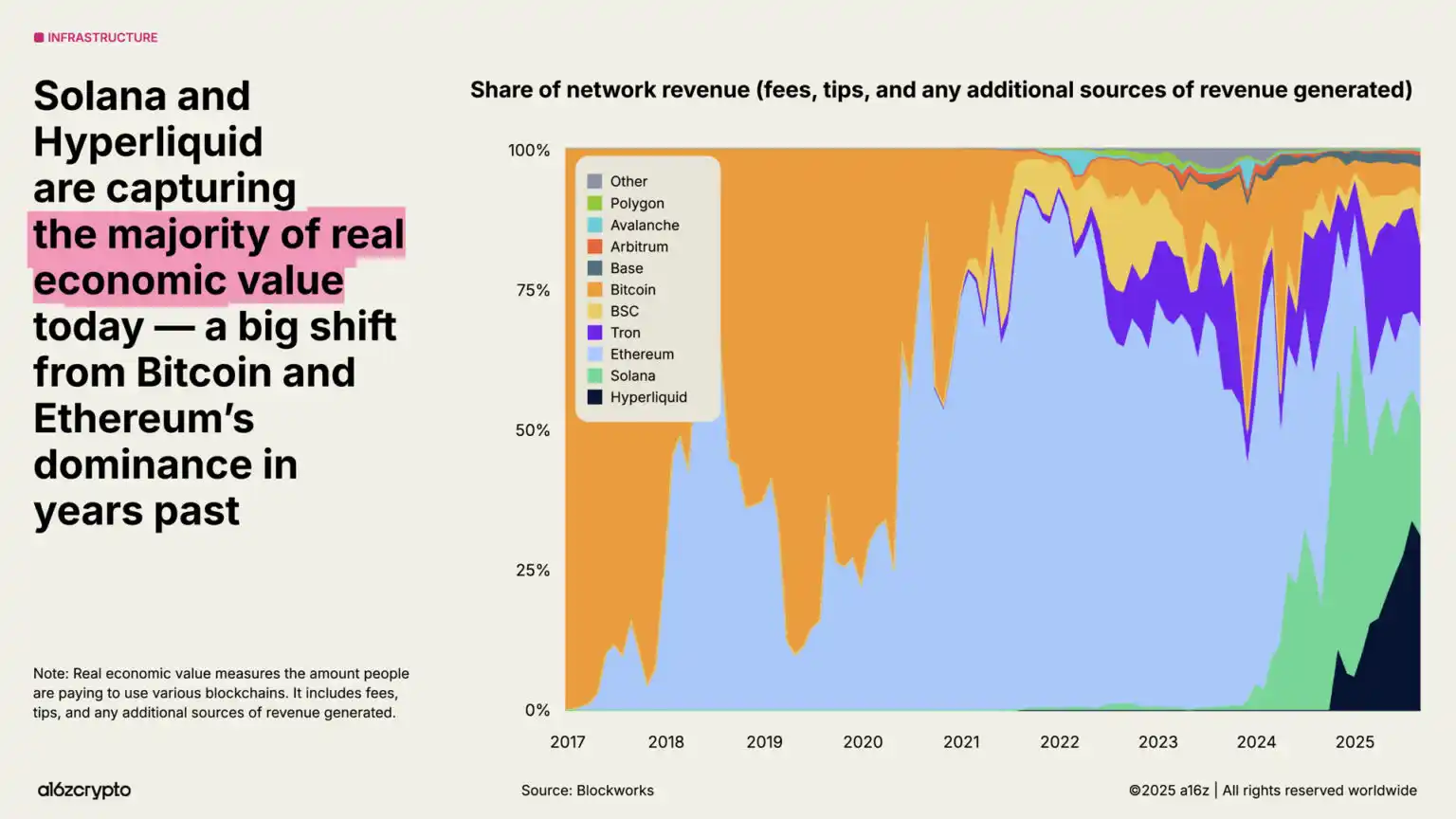

Habang patuloy na lumalawak ang blockchain, nagiging mature ang fee market, at dumarami ang mga bagong application, may ilang sukatan na lalong nagiging mahalaga, kabilang na ang "tunay na economic value"—na sumusukat sa aktwal na halaga ng bayad ng user para magamit ang blockchain. Sa kasalukuyan, ang Hyperliquid at Solana ay bumubuo ng 53% ng revenue-generating economic activity, na isang malaking pagbabago mula sa dating dominasyon ng bitcoin at ethereum.

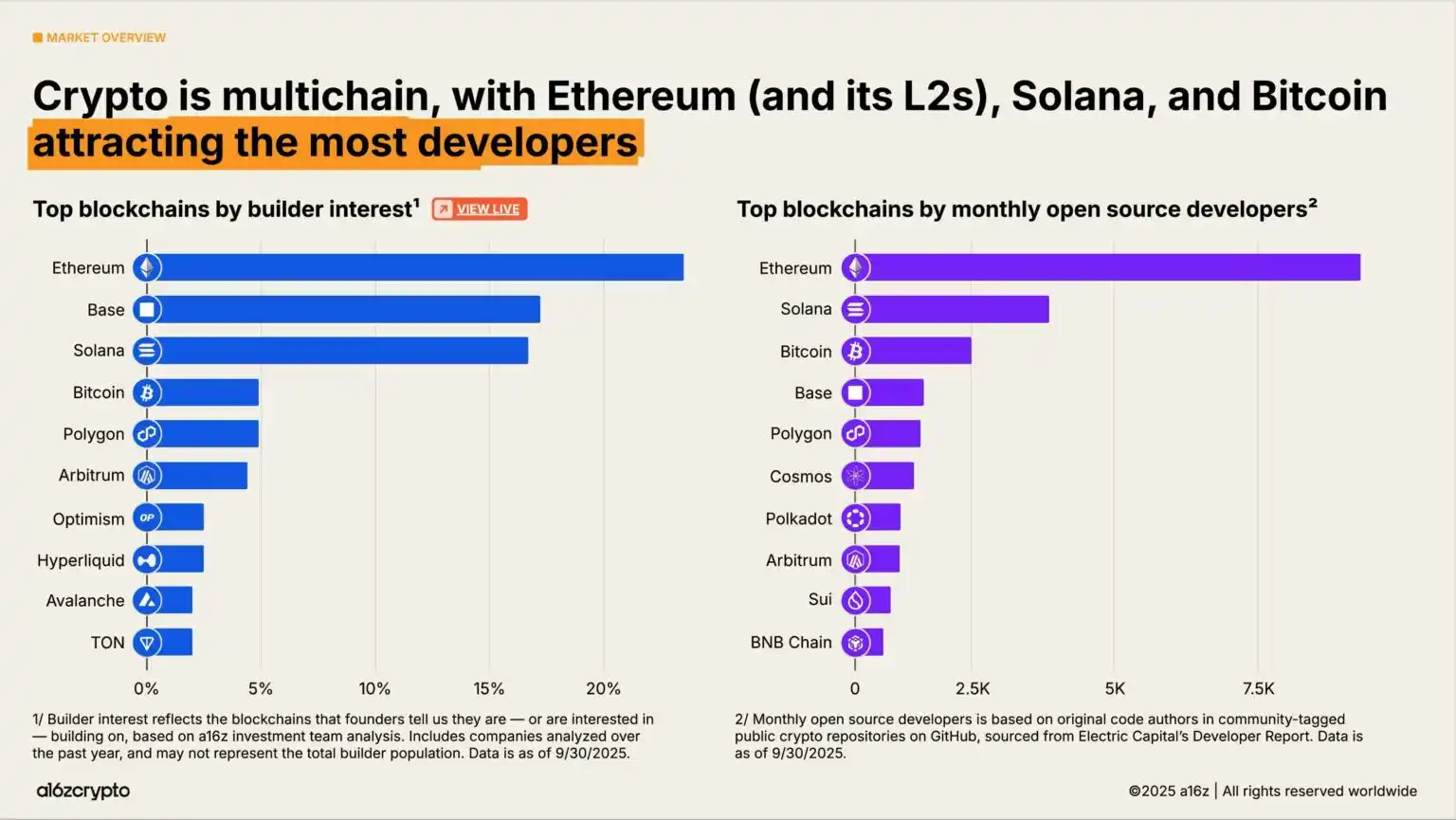

Mula sa pananaw ng developer ecosystem, nananatiling multi-chain ang crypto world, kung saan ang bitcoin, ethereum at mga layer-2 network nito, at solana ang tatlong pangunahing sentro ng mga developer. Noong 2025, ang ethereum at mga layer-2 nito ang naging unang pagpipilian ng mga bagong developer, habang ang solana ay isa sa pinakamabilis lumago na ecosystem—tumaas ng 78% ang interes ng developer sa nakalipas na dalawang taon, ayon sa pananaliksik ng a16z crypto investment team sa mga paboritong development platform ng mga founder.

2. Lubos na Niyayakap ng mga Institusyong Pinansyal ang Crypto Assets

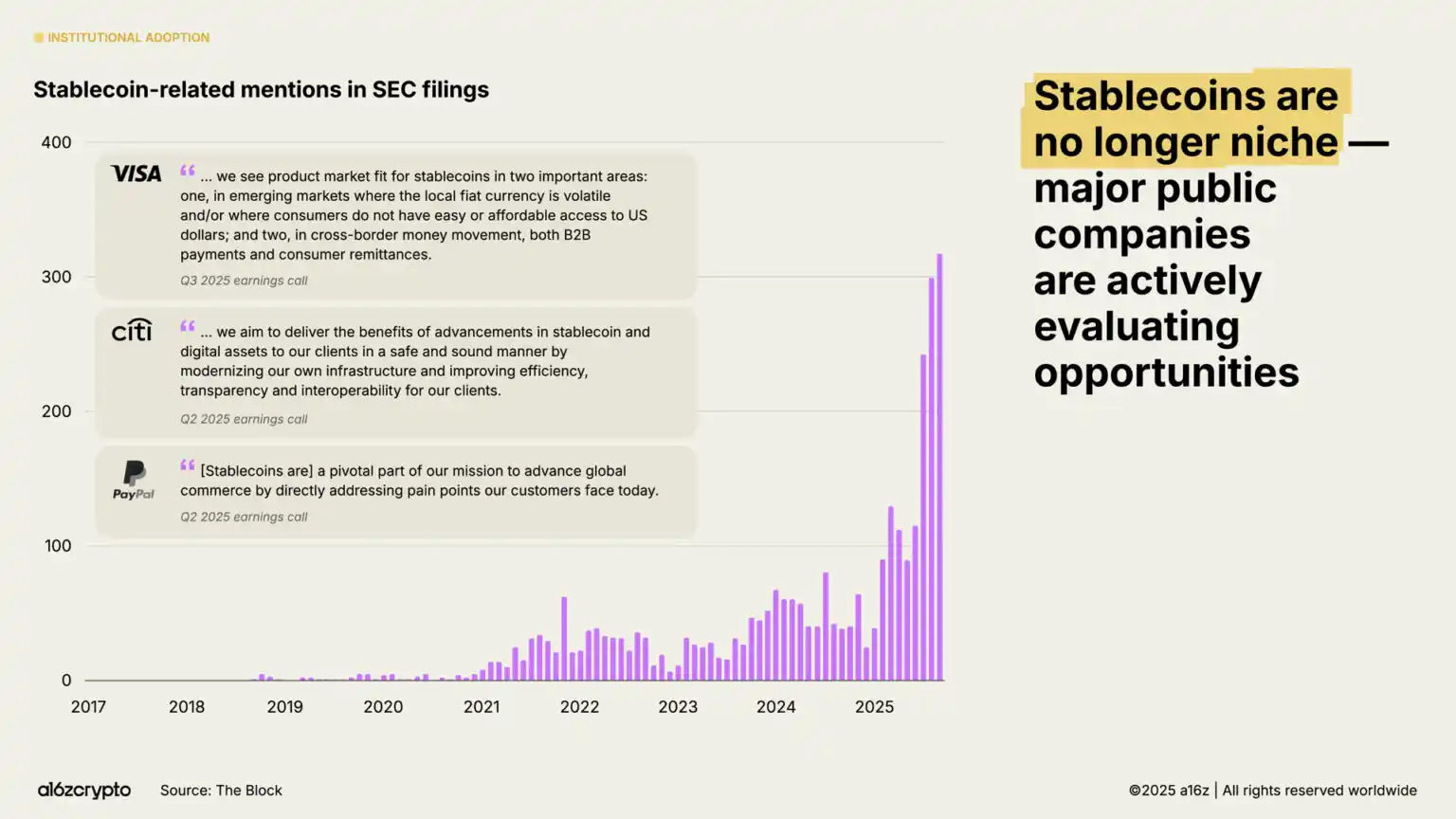

Ang 2025 ay maituturing na taon ng institutional adoption. Matapos ang ulat ng nakaraang taon na nagsabing nakamit ng stablecoin ang product-market fit sa loob lamang ng limang araw, agad na inanunsyo ng Stripe ang pag-acquire ng stablecoin infrastructure platform na Bridge, na siyang nagbukas ng pinto para sa mga tradisyonal na financial company na pumasok sa stablecoin.

Ilang buwan ang lumipas, ang $10 bilyong IPO ng Circle ay nagmarka ng opisyal na pagpasok ng stablecoin issuer sa hanay ng mainstream financial institutions. At noong Hulyo, ang bipartisan na suporta sa GENIUS Act ay naging batas, na nagbigay ng malinaw na gabay sa mga builder at institusyon. Pagkatapos nito, tumaas ng 64% ang pagbanggit ng stablecoin sa mga dokumento ng SEC, at sunud-sunod ang mga anunsyo ng mga financial institution tungkol sa kanilang crypto strategies.

Ang institutional applications ay mabilis na umuunlad. Ang mga tradisyonal na institusyong pinansyal tulad ng Citigroup, Fidelity, JPMorgan, Mastercard, Morgan Stanley, at Visa ay nagsimula (o nagpaplanong) mag-alok ng mga crypto product nang direkta sa mga consumer, na nagpapahintulot sa kanila na bumili, magbenta, at maghawak ng digital assets pati na rin ng stocks at exchange-traded products. Kasabay nito, ang mga platform tulad ng PayPal at Shopify ay mas pinapalakas ang kanilang investment sa payments, na bumubuo ng imprastraktura para sa pang-araw-araw na transaksyon sa pagitan ng merchants at consumers.

Bukod sa direktang pag-aalok ng mga produkto, ang mga pangunahing fintech companies tulad ng Circle, Robinhood, at Stripe ay aktibong nagde-develop o nag-anunsyo ng plano na mag-develop ng mga bagong blockchain na nakatuon sa payments, real-world assets, at stablecoin. Ang mga hakbang na ito ay maaaring magdala ng mas maraming payment flows on-chain, magpabilis ng enterprise adoption, at sa huli ay bumuo ng mas malaki, mas mabilis, at mas global na financial system.

Ang mga kumpanyang ito ay may napakalaking distribution network. Kung magpapatuloy ang development, malamang na ganap na maisasama ang crypto technology sa mga financial service na ginagamit natin araw-araw.

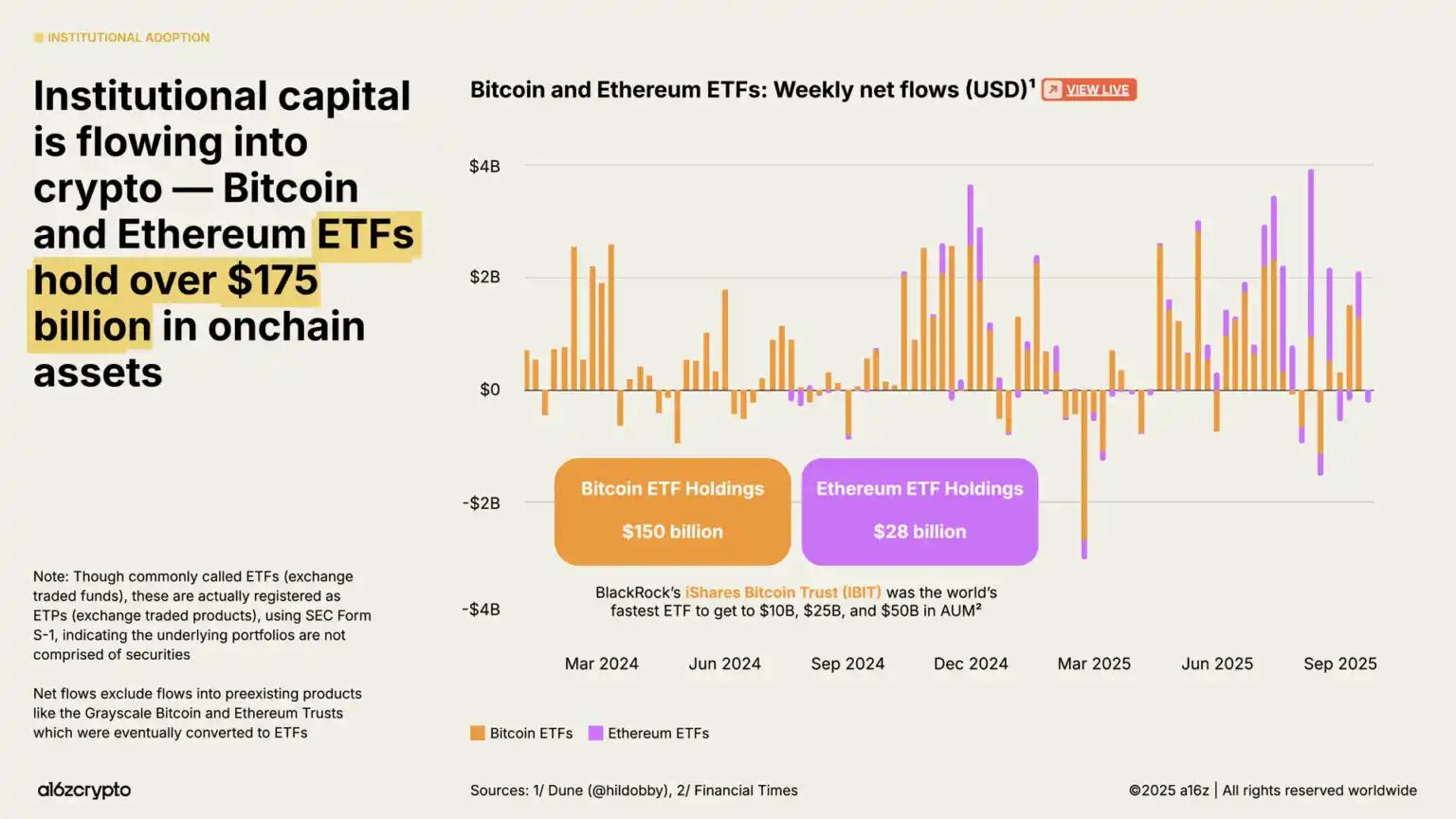

Ang exchange-traded products ay isa pang mahalagang driver ng institutional investment, kung saan ang on-chain crypto asset holdings ay lumampas na sa $175 bilyon, tumaas ng 169% mula sa $65 bilyon isang taon na ang nakalipas.

Ang iShares Bitcoin Trust ng BlackRock ay kinikilala bilang pinaka-aktibong bitcoin exchange-traded product sa kasaysayan, at ang mga sumunod na ethereum exchange-traded products ay nakapagtala rin ng malaking inflows nitong mga nakaraang buwan. (Tandaan: Bagaman madalas tawaging exchange-traded funds, ang mga produktong ito ay aktwal na nag-file ng S-1 sa SEC bilang exchange-traded products, na nagpapahiwatig na ang underlying assets ay hindi securities.)

Ang mga produktong ito ay malaki ang ibinaba ng investment threshold para sa crypto assets, na nagbukas ng pinto para sa malalaking institutional funds na dati ay nasa gilid lamang ng industriya.

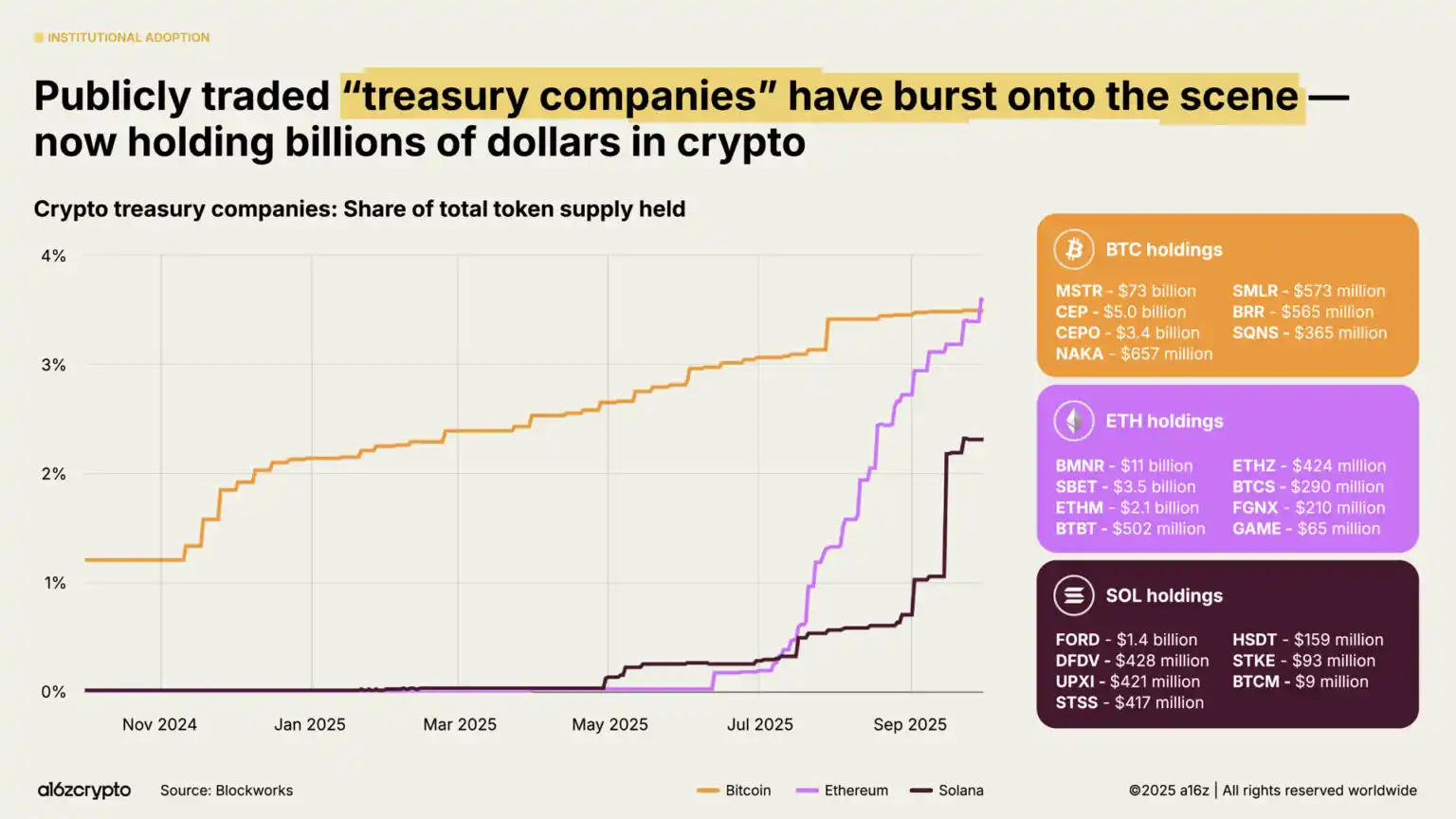

Ang mga publicly traded na "digital asset reserve" companies—iyon ay, mga entity na may hawak na crypto assets sa kanilang balance sheet (katulad ng mga kumpanya ng treasury na may hawak na cash)—ay kasalukuyang may hawak ng humigit-kumulang 4% ng circulating bitcoin at ethereum. Pinagsama, ang mga digital asset reserve companies at exchange-traded products ay may hawak na mga 10% ng circulating supply ng bitcoin at ethereum.

3. Ang Stablecoin ay Pumapasok na sa Mainstream

Ang pinakamatibay na palatandaan ng maturity ng crypto market sa 2025 ay ang pagsikat ng stablecoin. Dati, pangunahing ginagamit ang stablecoin para sa settlement ng speculative crypto trades, ngunit sa nakalipas na dalawang taon, ito na ang pinakamabilis at pinakamurang paraan ng paglipat ng US dollars sa buong mundo—milyun-milyong transaksyon kada segundo, mas mababa sa isang sentimo kada transaksyon, at sakop ang halos lahat ng rehiyon sa mundo.

Ngayong taon, ang stablecoin ay naging haligi ng on-chain economy.

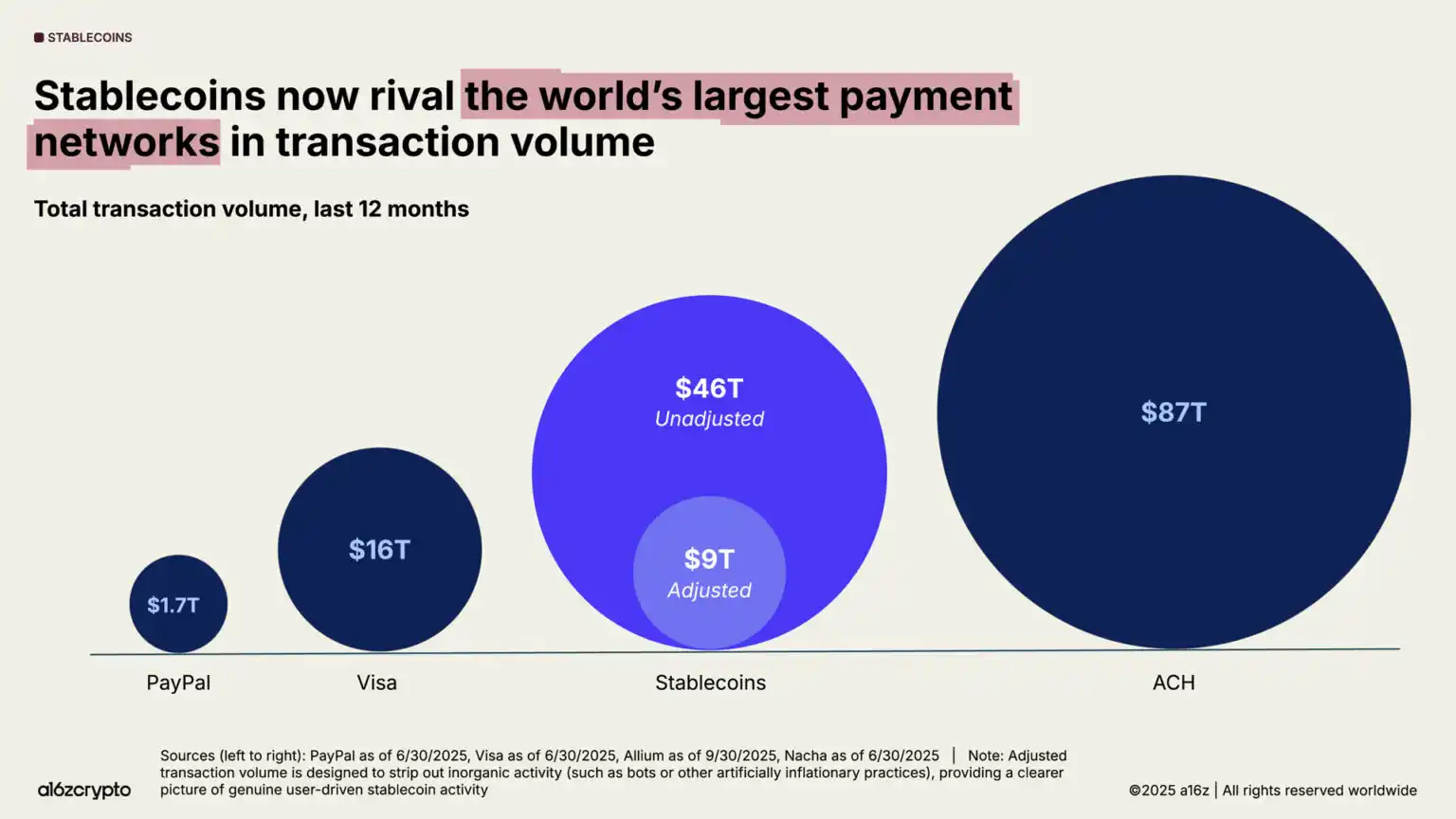

Sa nakalipas na taon, ang kabuuang dami ng transaksyon ng stablecoin ay umabot sa $46 trilyon, tumaas ng 106% taon-taon. Bagaman ito ay pangunahing sumasalamin sa capital flows (hindi tulad ng retail payments ng card networks), ang scale nito ay triple ng Visa at halos kasing laki ng ACH network ng US banking system.

Pagkatapos ng adjustment (pag-alis ng bot at wash trading data), ang tunay na dami ng transaksyon ng stablecoin sa nakalipas na 12 buwan ay $9 trilyon, tumaas ng 87% taon-taon, higit limang beses ng volume ng PayPal, at higit sa kalahati ng Visa.

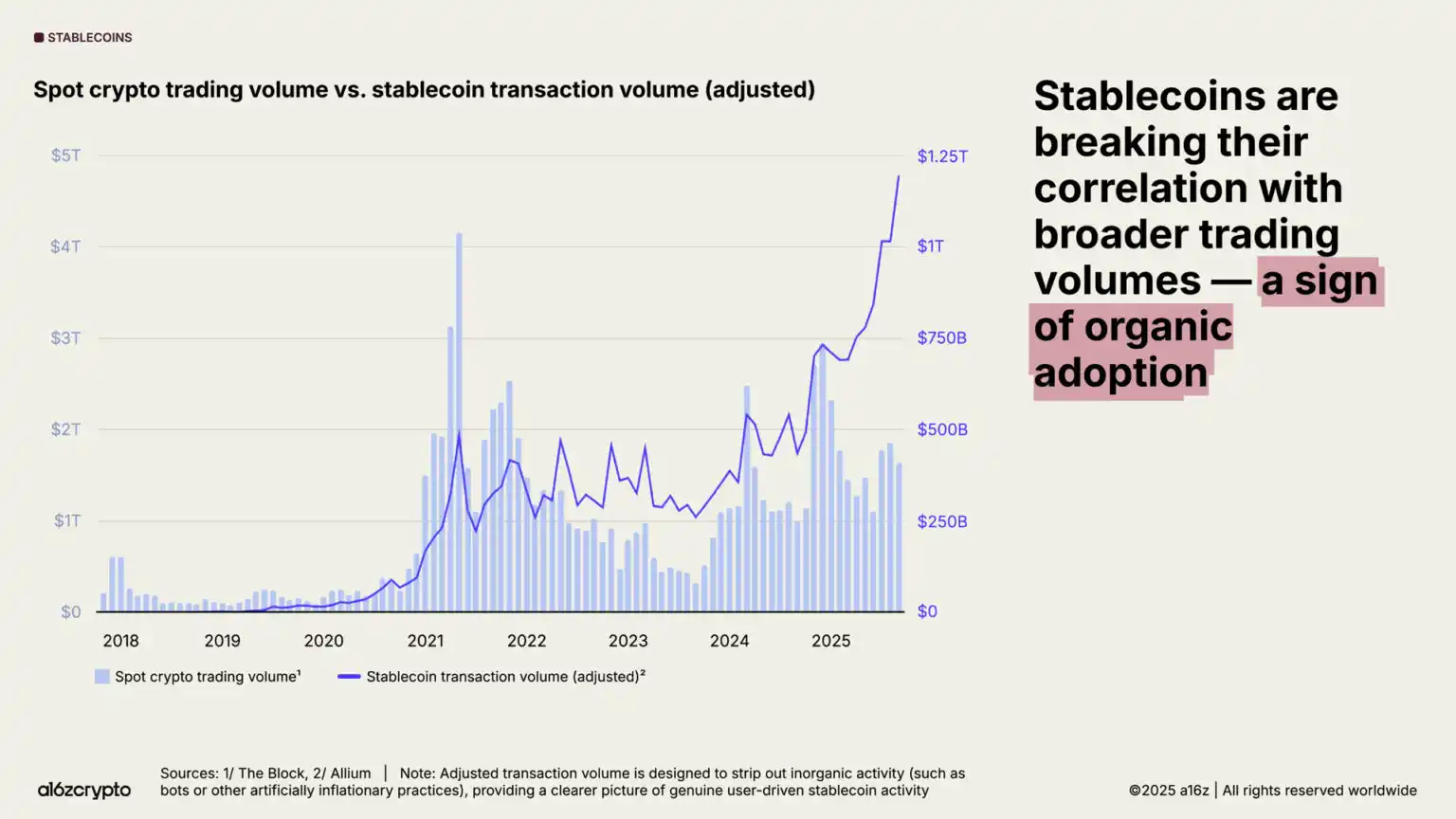

Ang adoption ay mabilis na lumalaganap. Ang adjusted monthly stablecoin transaction volume ay tumaas sa all-time high, halos umabot sa $1.25 trilyon noong Setyembre 2025 lamang.

Kapansin-pansin, ang aktibidad na ito ay may mababang correlation sa kabuuang crypto trading volume—na nagpapakita na ang stablecoin ay ginagamit na para sa non-speculative purposes, at higit sa lahat, pinatutunayan nito ang product-market fit nito.

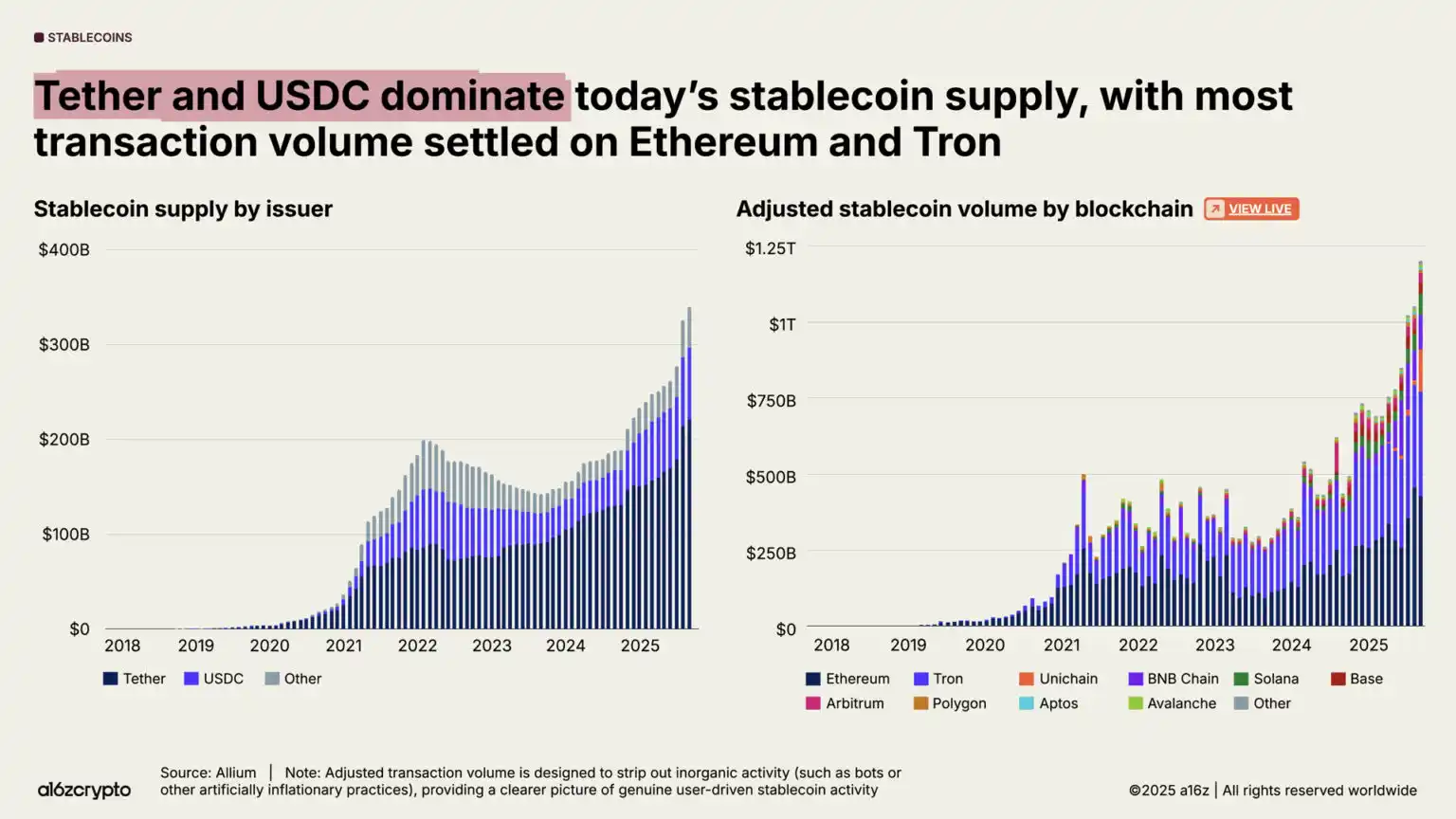

Ang kabuuang supply ng stablecoin ay umabot din sa all-time high, na lumampas na sa $300 bilyon.

Ang market ay pinangungunahan ng mga pangunahing stablecoin: Tether at USDC ay bumubuo ng 87% ng kabuuang supply. Noong Setyembre 2025, ang stablecoin transaction volume (na-adjust) sa ethereum at tron blockchains ay umabot sa $772 bilyon, na 64% ng kabuuang volume. Bagaman ang dalawang issuer at blockchain na ito ang may pinakamalaking bahagi ng stablecoin activity, mabilis ding lumalago ang mga bagong blockchain at issuer.

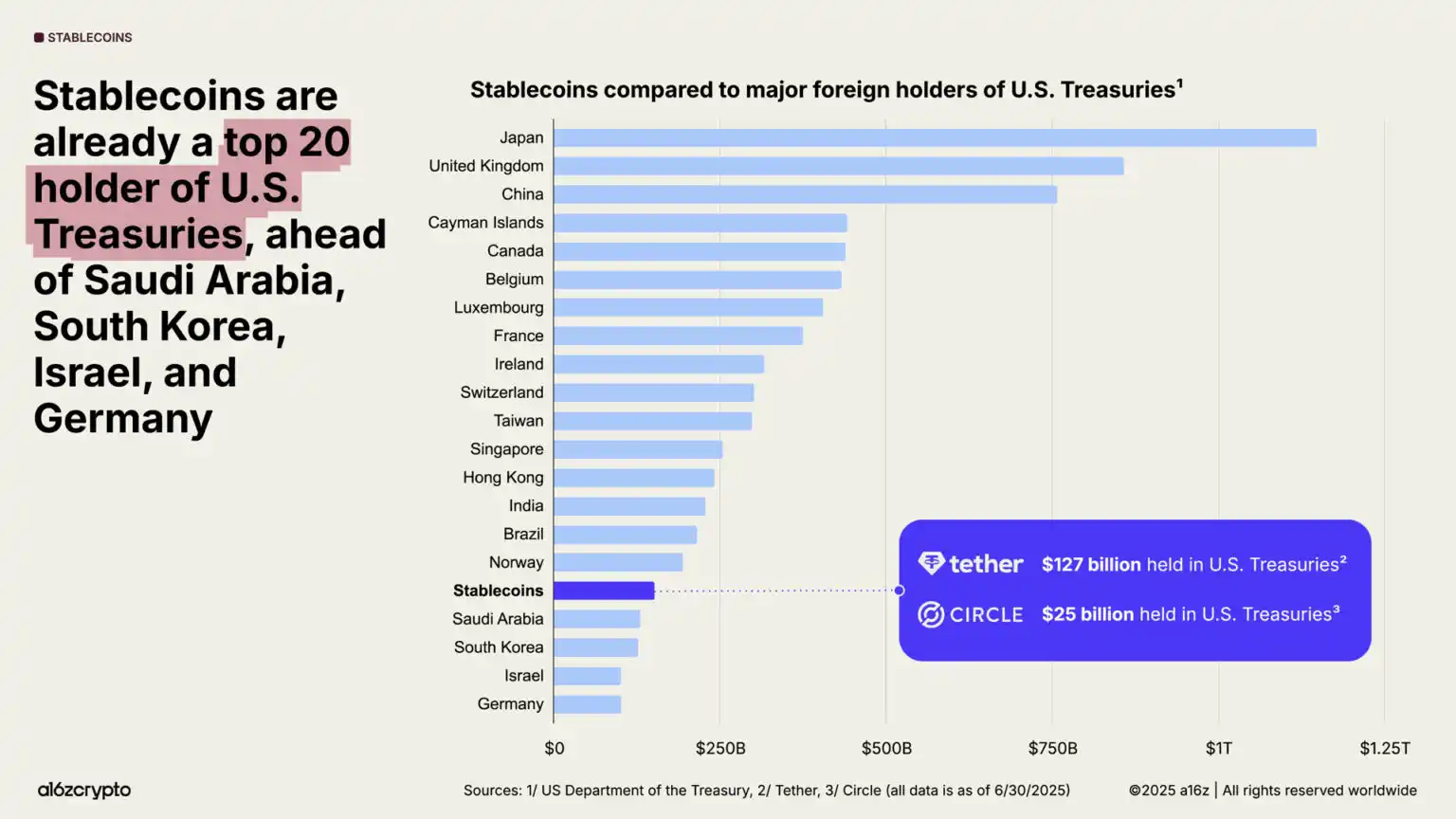

Ang stablecoin ay naging mahalagang puwersa sa pandaigdigang macroeconomics: higit sa 1% ng US dollars ay umiikot sa public blockchains bilang tokenized stablecoin, at ang hawak nitong US Treasuries ay tumaas mula ika-20 noong nakaraang taon sa ika-17 ngayon. Sa kasalukuyan, ang kabuuang hawak ng stablecoin ay higit sa $150 bilyon sa US Treasuries—mas malaki pa kaysa sa hawak ng maraming sovereign nations.

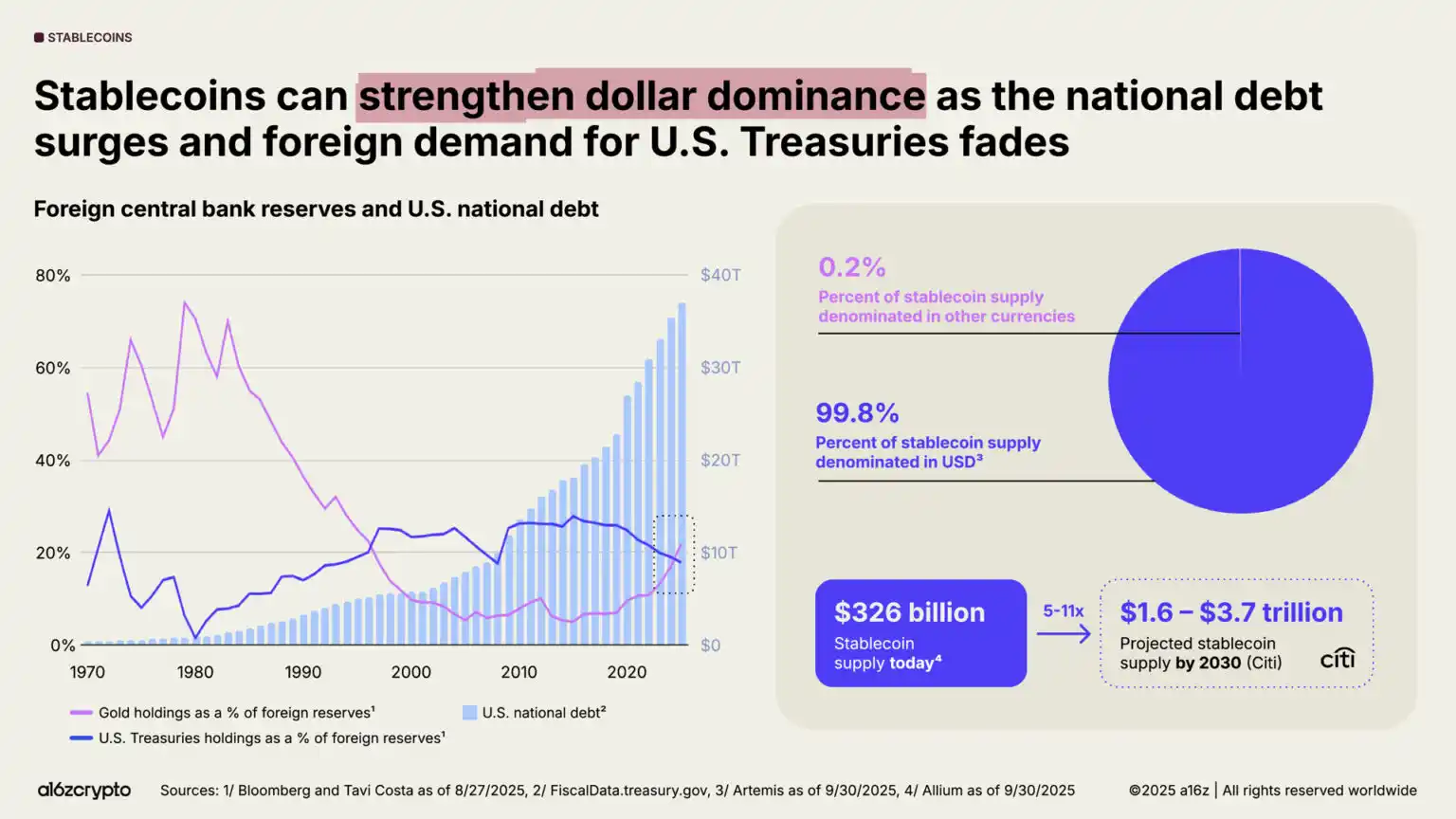

Samantala, kahit humihina ang global demand para sa US Treasuries, patuloy na tumataas ang national debt ng US. Sa unang pagkakataon sa loob ng 30 taon, mas mataas na ang foreign central bank gold reserves kaysa sa US Treasuries.

Ngunit ang stablecoin ay patuloy na lumalakas: higit 99% ng stablecoin ay denominated sa US dollars, at inaasahang lalaki ng 10x sa $3 trilyon pagsapit ng 2030—na maaaring magbigay ng malakas at sustainable na demand para sa US debt sa mga darating na taon.

Kahit pa magbawas ng hawak na US Treasuries ang mga foreign central banks, pinatitibay pa rin ng stablecoin ang dominasyon ng US dollar.

4. Ang Resilience ng US Crypto Ecosystem ay Nasa Pinakamataas na Antas sa Kasaysayan

Nabawi na ng US ang dating antagonistic stance nito sa crypto, na muling nagbigay ng kumpiyansa sa mga builder.

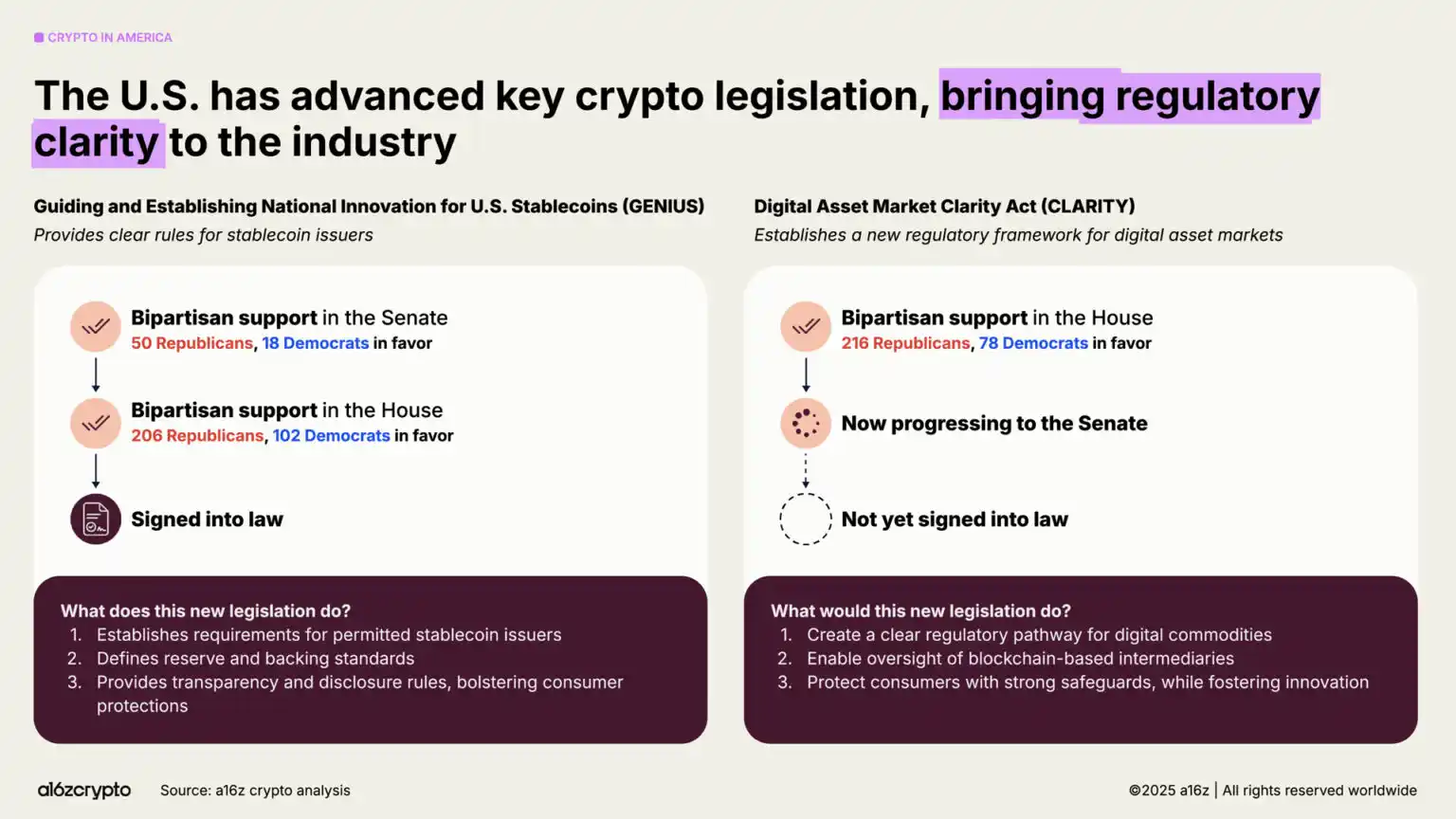

Ang pagpasa ng GENIUS Act ngayong taon at ang pag-apruba ng CLARITY Act sa House of Representatives ay nagpapakita ng bipartisan consensus: hindi lang mananatili ang crypto assets sa US, kundi may kundisyon na para sa kanilang pag-unlad. Ang dalawang batas na ito ay magkasamang bumuo ng balanse sa pagitan ng innovation at investor protection sa stablecoin regulation, market structure, at digital asset oversight. Kasabay nito, inalis ng Executive Order No. 14178 ang dating anti-crypto directive, at nagtatag ng interagency working group para i-modernize ang federal digital asset policy.

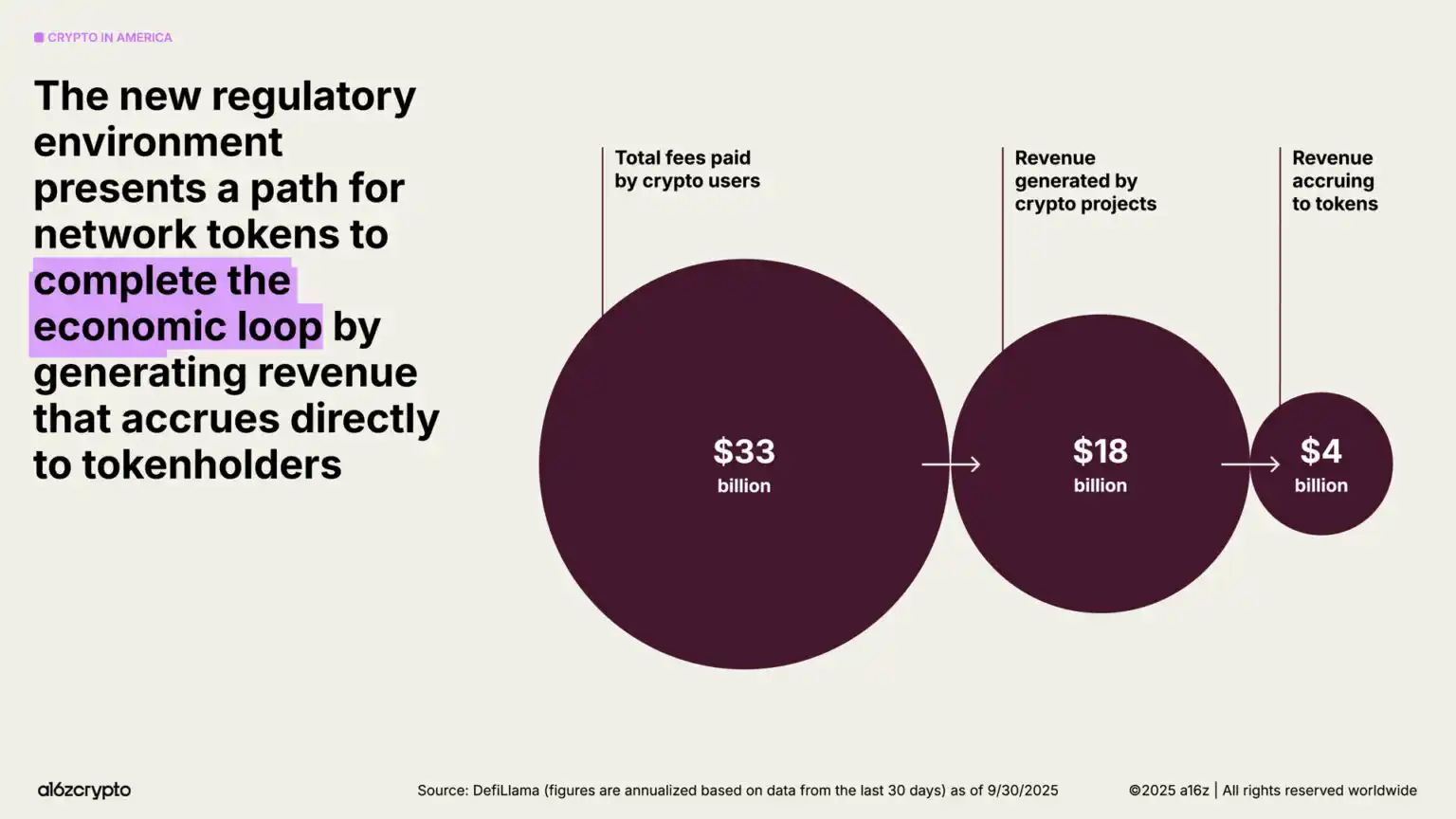

Ang regulatory environment ay nagpapadali para sa mga builder na ganap na mapakinabangan ang token bilang bagong digital primitive—tulad ng naging papel ng website sa mga naunang henerasyon ng internet. Habang lumilinaw ang regulatory framework, mas maraming network token ang makakabuo ng closed-loop economy sa pamamagitan ng pag-generate ng revenue para sa mga holder, na magbibigay ng self-sustaining at mas inclusive na bagong economic engine para sa internet.

5. Bilis ng Global On-Chain Adoption ay Bumibilis

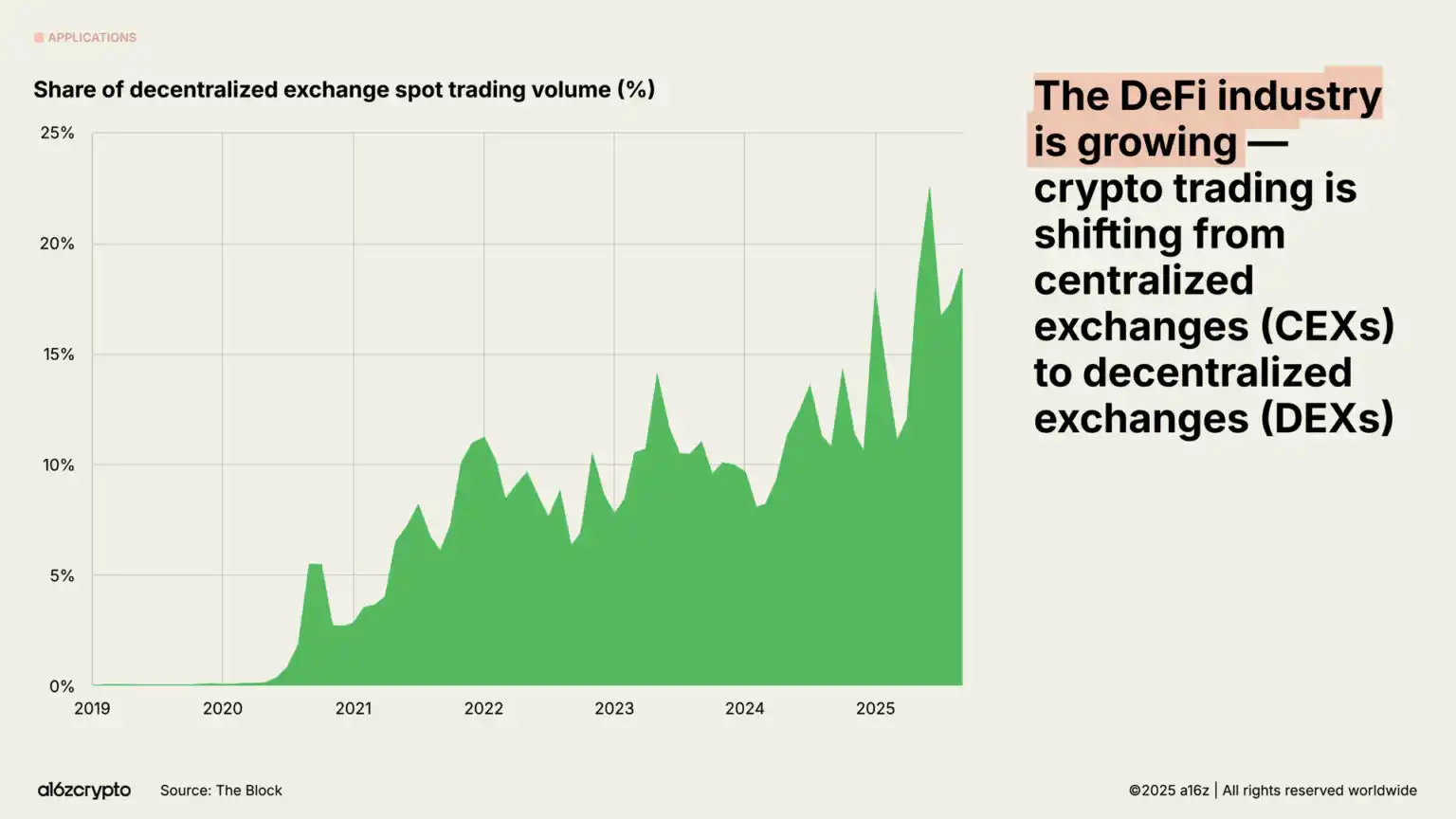

Ang on-chain economy, na dati ay eksperimentong larangan ng mga early adopter, ay naging diversified ecosystem na may sampu-sampung milyong monthly active participants. Ngayon, halos isang-lima ng spot trading volume ay nangyayari na sa decentralized exchanges.

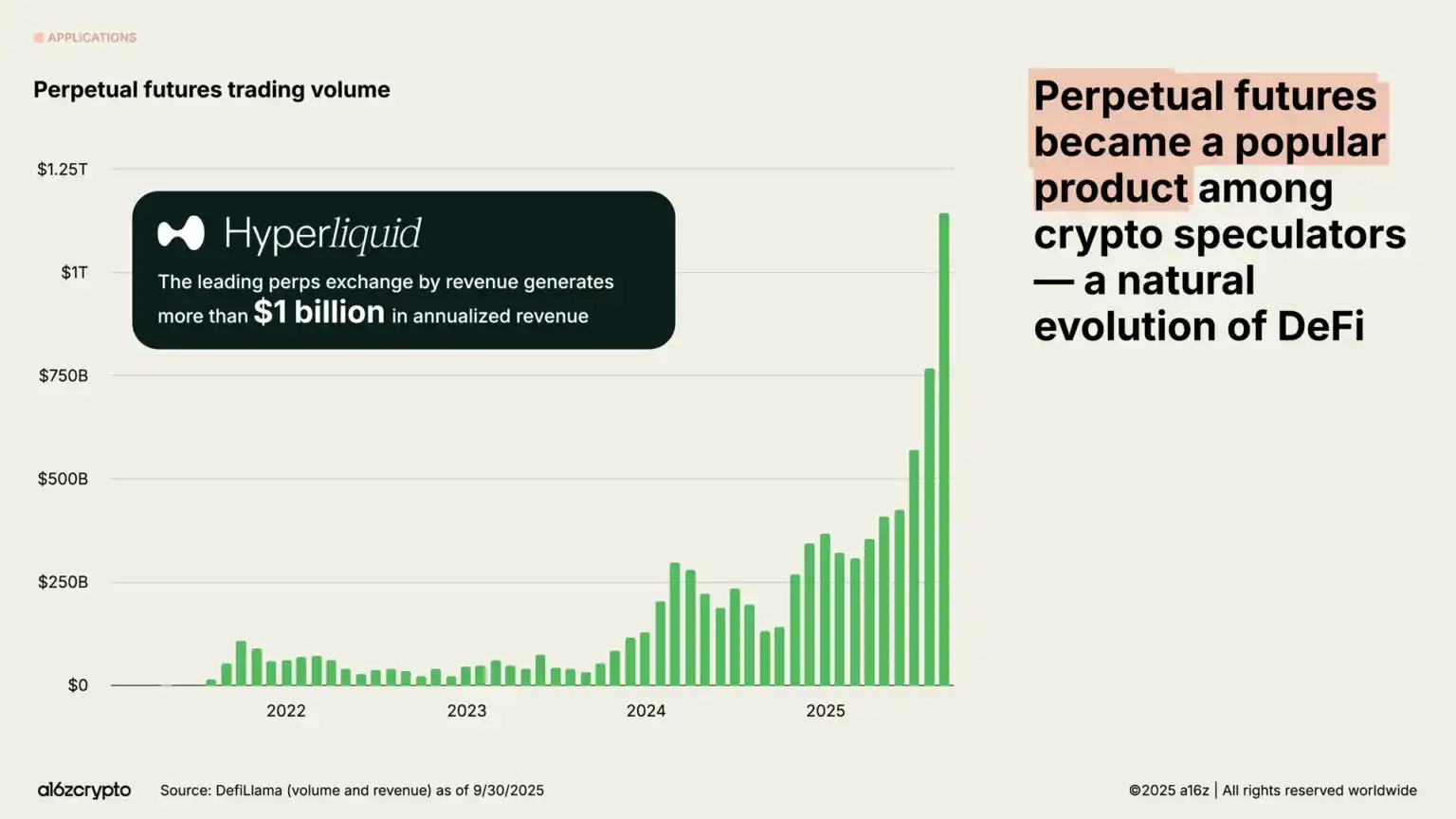

Ang perpetual contract trading volume ay tumaas ng halos 8x sa nakalipas na taon, na nagpapakita ng explosive growth sa mga crypto speculator. Ang mga decentralized perpetual contract exchanges tulad ng Hyperliquid ay nakaproseso ng trilyon-trilyong dolyar na volume ngayong taon, na nag-generate ng mahigit $1 bilyong annualized revenue—katumbas na ng ilang centralized exchanges.

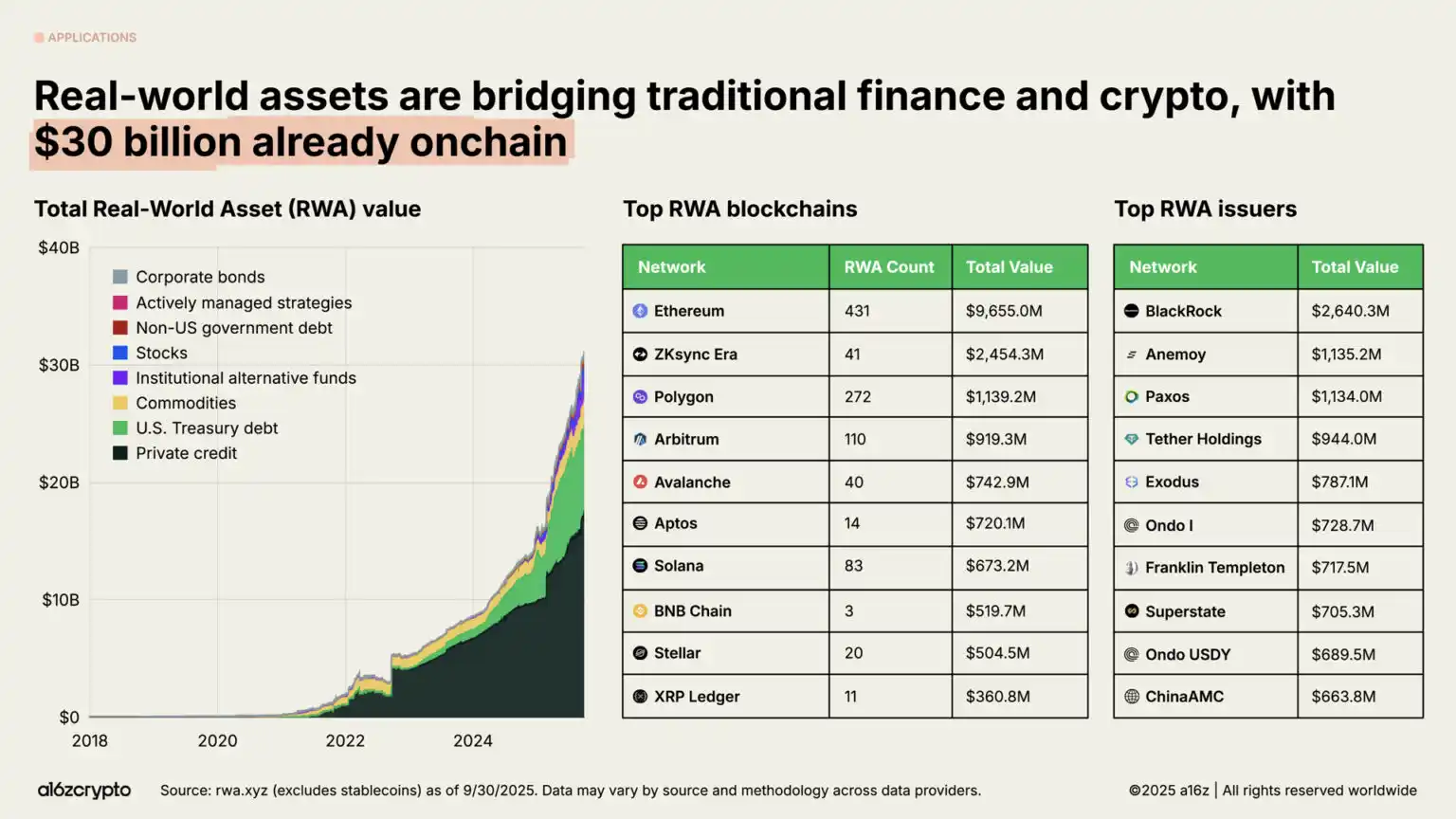

Ang real-world assets—kabilang ang US Treasuries, money market funds, private credit, at real estate na naka-tokenize sa blockchain—ay nag-uugnay sa crypto at tradisyonal na finance. Ang kabuuang market size ng tokenized RWA ay umabot sa $30 bilyon, halos apat na beses ang paglago sa nakalipas na dalawang taon.

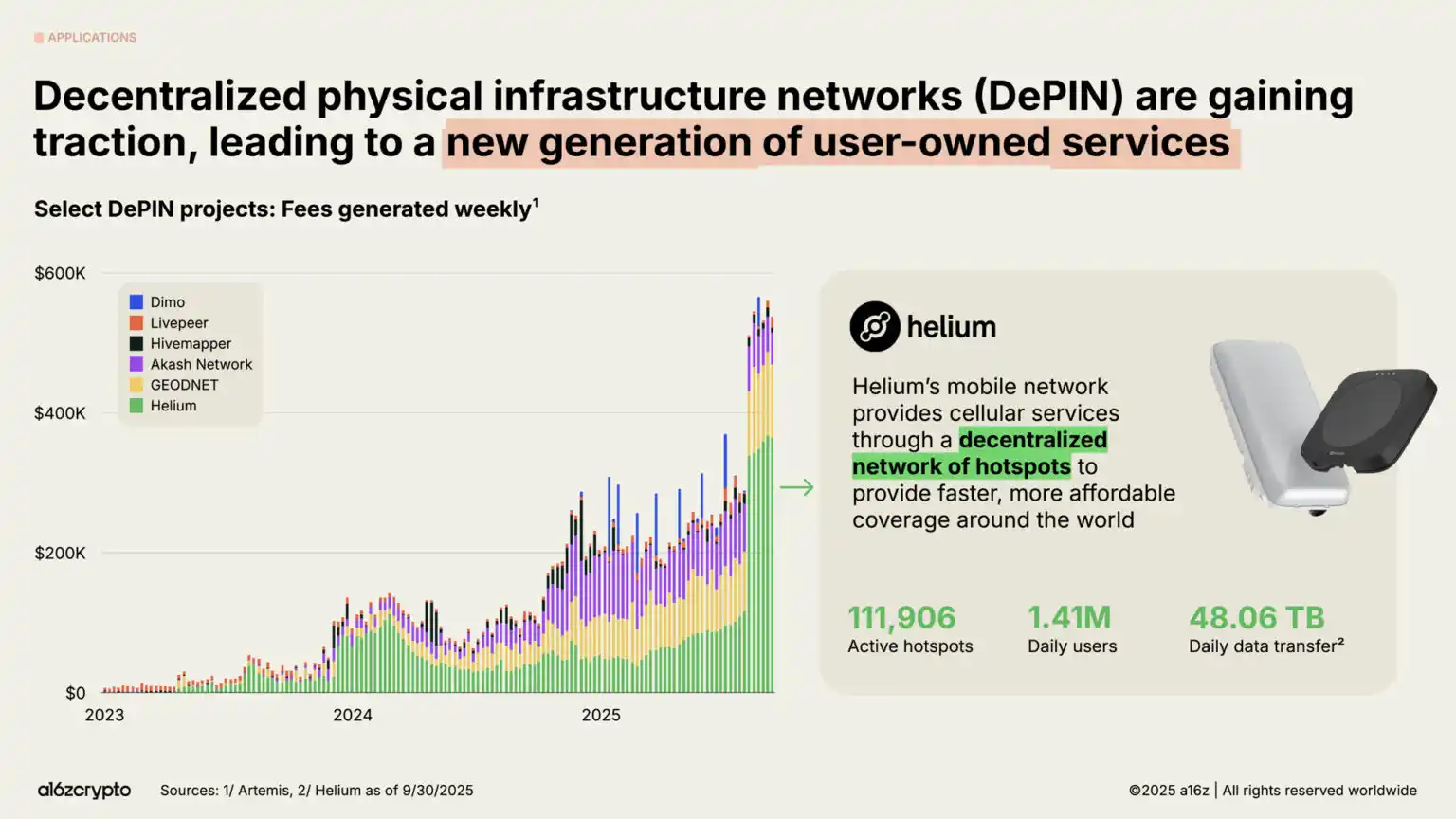

Bukod sa finance, ang pinaka-ambisyosong frontier ng blockchain sa 2025 ay ang DePIN—decentralized physical infrastructure networks.

Tulad ng DeFi na nag-restructure ng financial system, binabago ng DePIN ang telecom networks, transport systems, at energy grids. Malaki ang potensyal ng larangang ito: tinatayang aabot sa $3.5 trilyon ang market size ng DePIN pagsapit ng 2028, ayon sa World Economic Forum.

Ang Helium network ang pinaka-representatibong halimbawa. Ang grassroots-driven wireless network na ito, na pinapatakbo ng mahigit 111,000 user hotspots, ay nagbibigay ng 5G cellular coverage sa 1.4 milyong daily active users.

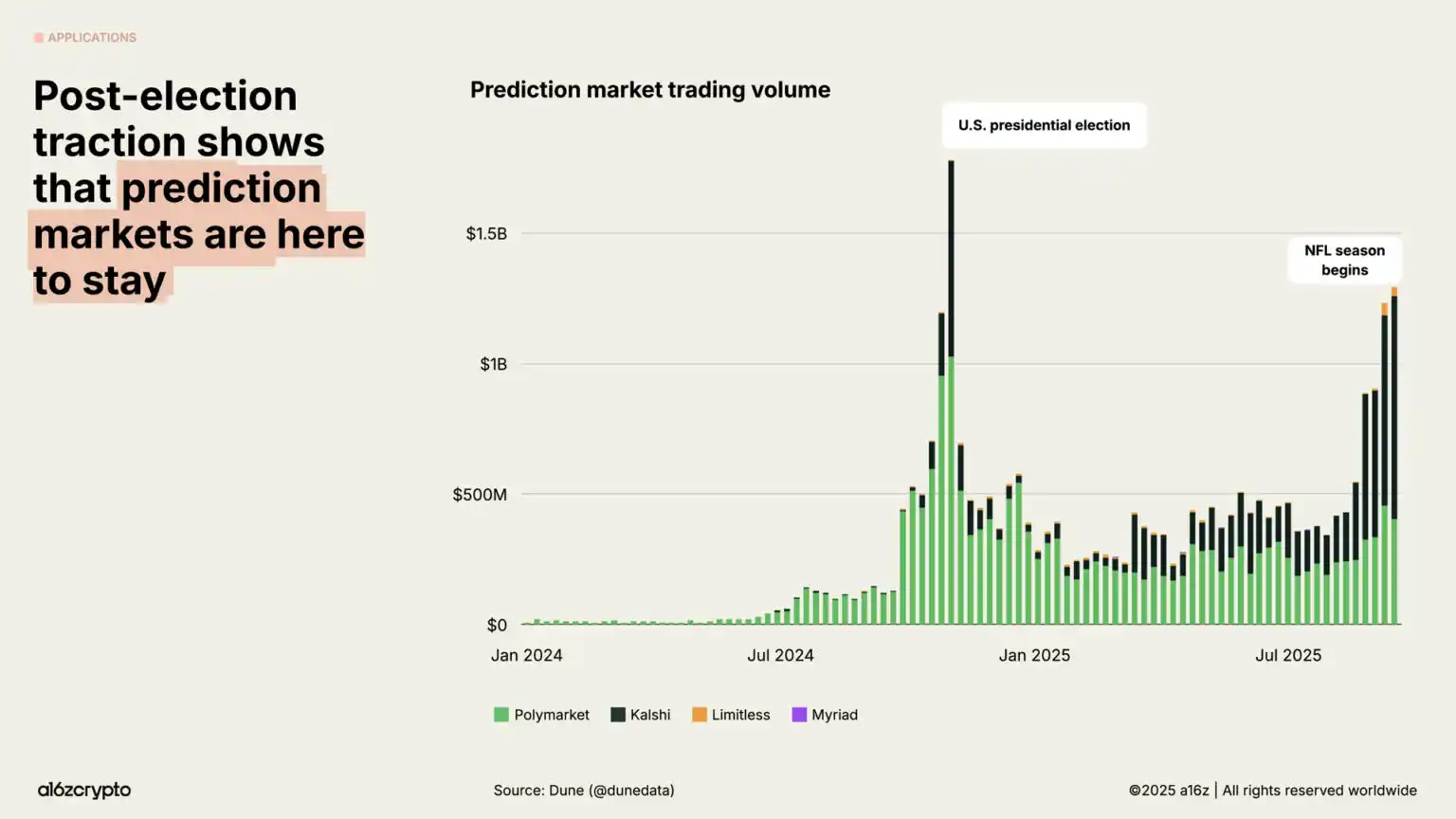

Ang prediction markets ay sumabog sa mainstream noong 2024 US presidential election cycle, kung saan ang mga top platform na Polymarket at Kalshi ay may monthly trading volume na bilyon-bilyong dolyar. Kahit may pagdududa kung mananatiling aktibo ang mga platform na ito sa non-election years, tumaas ng halos 5x ang trading volume mula simula ng 2025, halos maabot na ang all-time high.

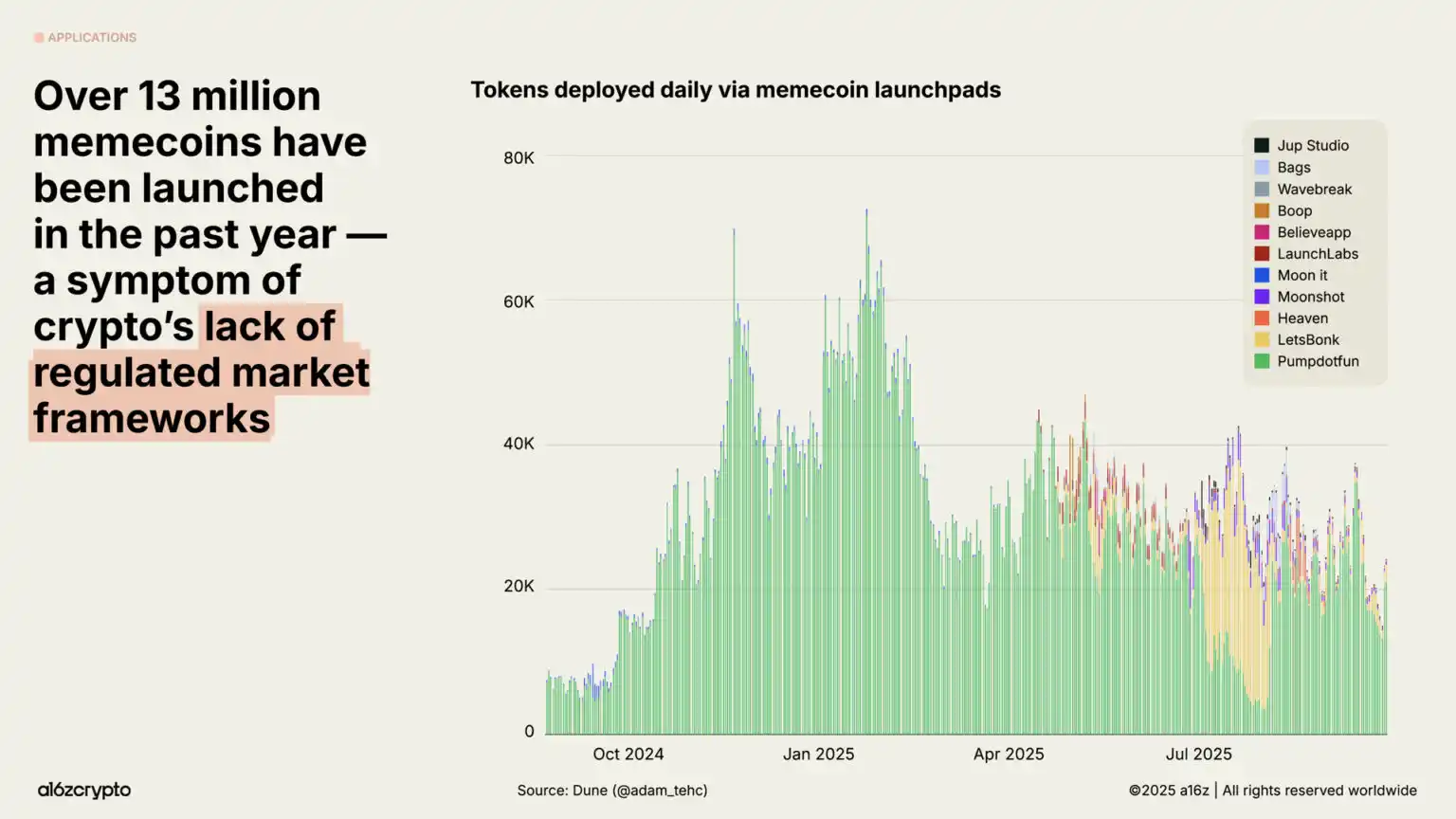

Sa kawalan ng malinaw na regulasyon, sumabog ang paglago ng memecoin, na umabot sa mahigit 13 milyong bagong uri sa nakalipas na taon. Ngunit sa pagdating ng mas magagandang polisiya at bipartisan legislation na nagbubukas ng daan para sa mas constructive na blockchain use cases, bumaba ang trend na ito nitong mga nakaraang buwan—bumaba ng 56% ang bilang ng bagong memecoin noong Setyembre kumpara noong Enero.

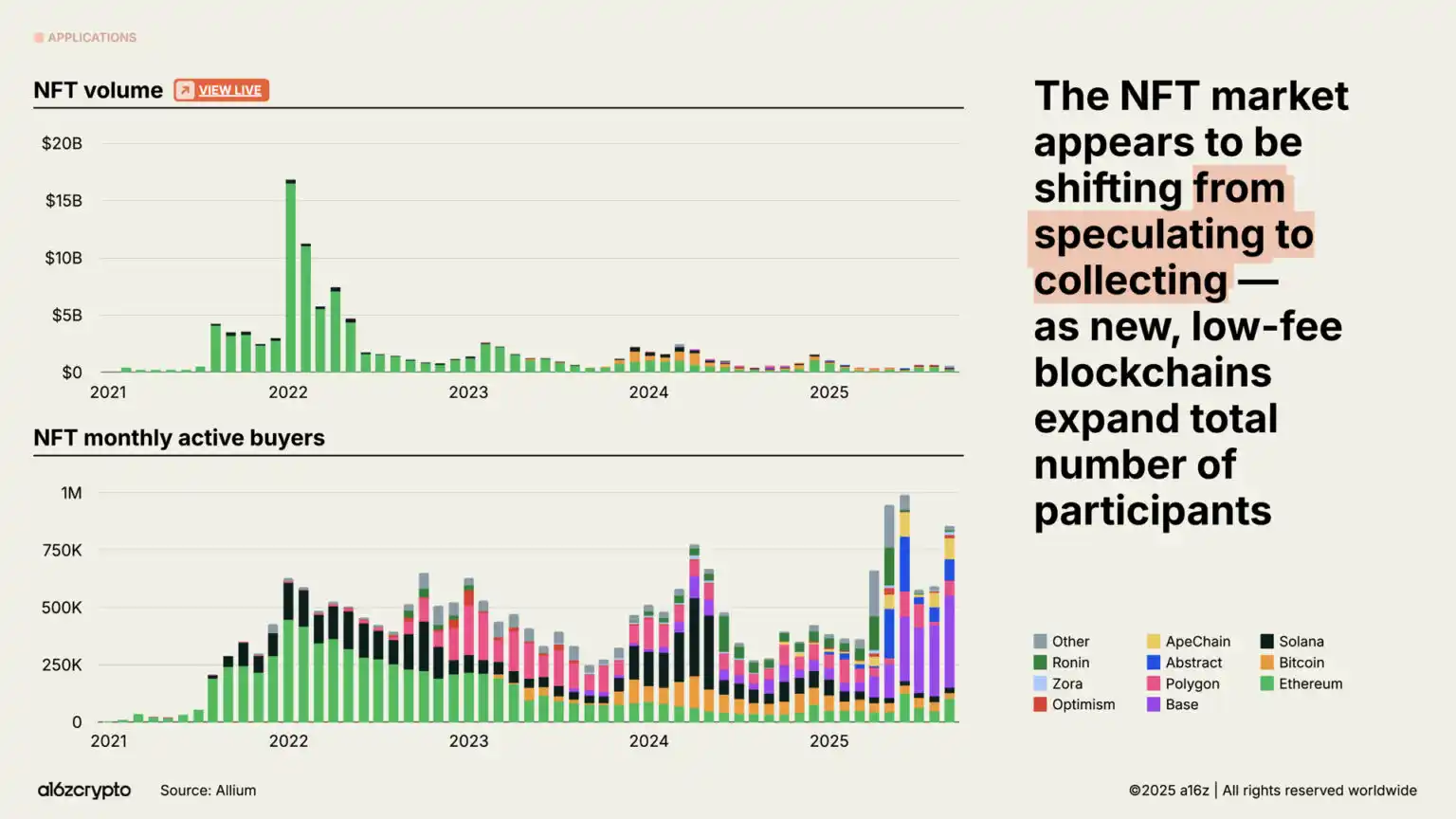

Bagaman hindi pa bumabalik sa 2022 peak ang NFT market trading volume, patuloy na tumataas ang bilang ng monthly active buyers. Ang mga trend na ito ay nagpapahiwatig na ang consumer behavior ay lumilipat mula speculation patungo sa koleksyon, at ang mas mababang blockchain space cost sa solana, base, at iba pa ay nagbibigay ng magandang kondisyon para dito.

6. Ang Blockchain Infrastructure ay Papalapit na sa Maturity Tipping Point

Kung walang malalaking pag-unlad sa blockchain infrastructure, hindi magiging posible ang lahat ng aktibidad na ito.

Sa loob lamang ng limang taon, ang kabuuang transaction throughput ng mainstream blockchain networks ay tumaas ng mahigit 100x. Dati, mas mababa sa 25 transactions per second ang kayang iproseso ng blockchain; ngayon, umaabot na ito sa 3,400 TPS, kapantay ng bilis ng Nasdaq at Stripe sa Black Friday, ngunit napakababa ng cost kumpara sa dati.

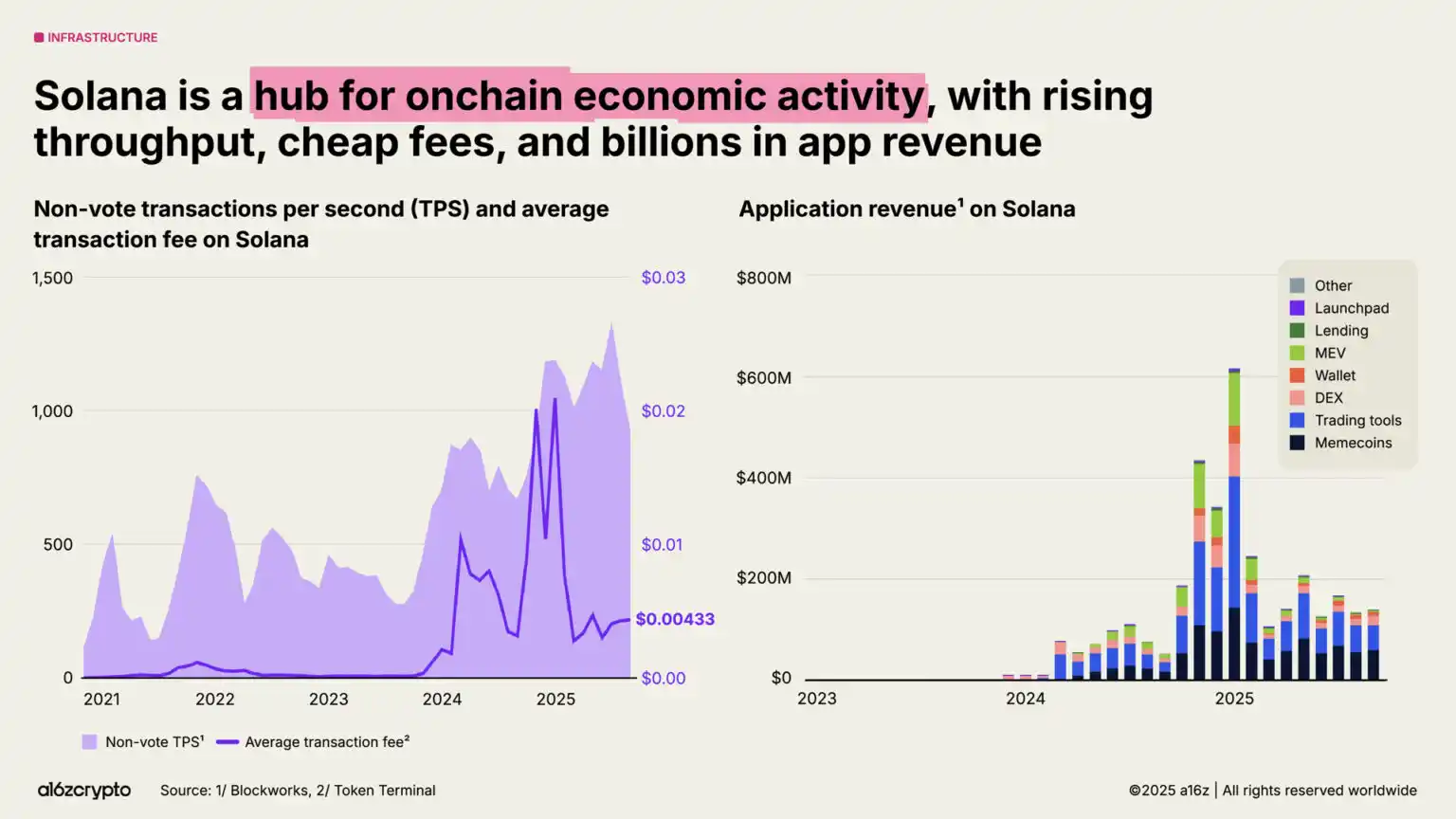

Sa blockchain ecosystem, ang solana ay isa sa pinaka-namumukod-tanging halimbawa. Ang high-performance at low-fee architecture nito ay sumusuporta ngayon sa iba't ibang application mula DePIN projects hanggang NFT markets, at ang native applications nito ay nag-generate ng $3 bilyong revenue sa nakalipas na taon. Ang mga planong upgrade ay inaasahang magdodoble ng network capacity bago matapos ang taon.

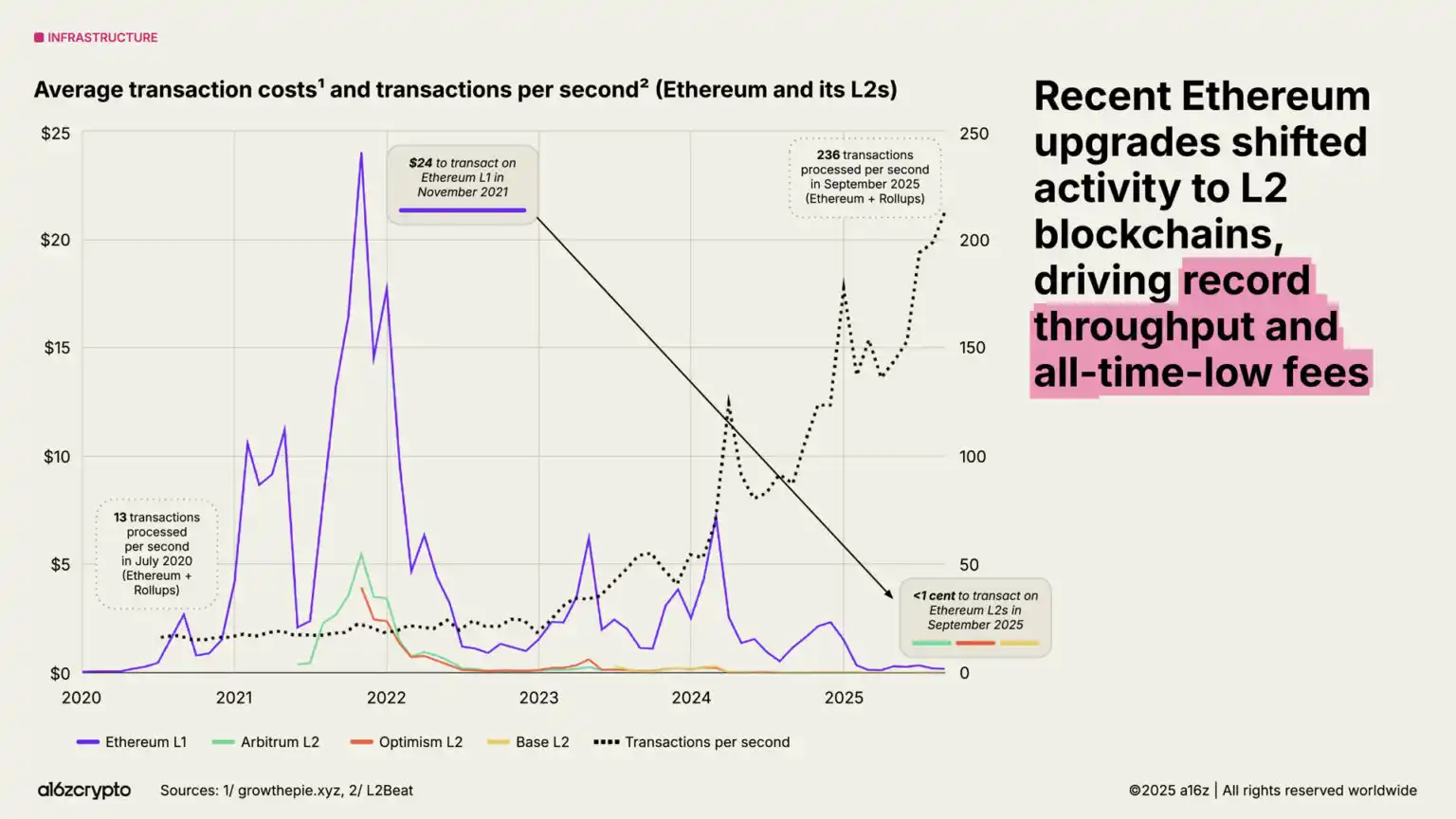

Patuloy na isinusulong ng ethereum ang scaling roadmap nito, kung saan ang karamihan ng economic activity ay lumipat na sa Arbitrum, Base, at Optimism at iba pang layer-2 solutions. Ang average transaction cost sa L2 ay bumaba mula $24 noong 2021 sa mas mababa sa isang sentimo ngayon, kaya mas mura at mas marami ang block space na available para sa ethereum-related activity.

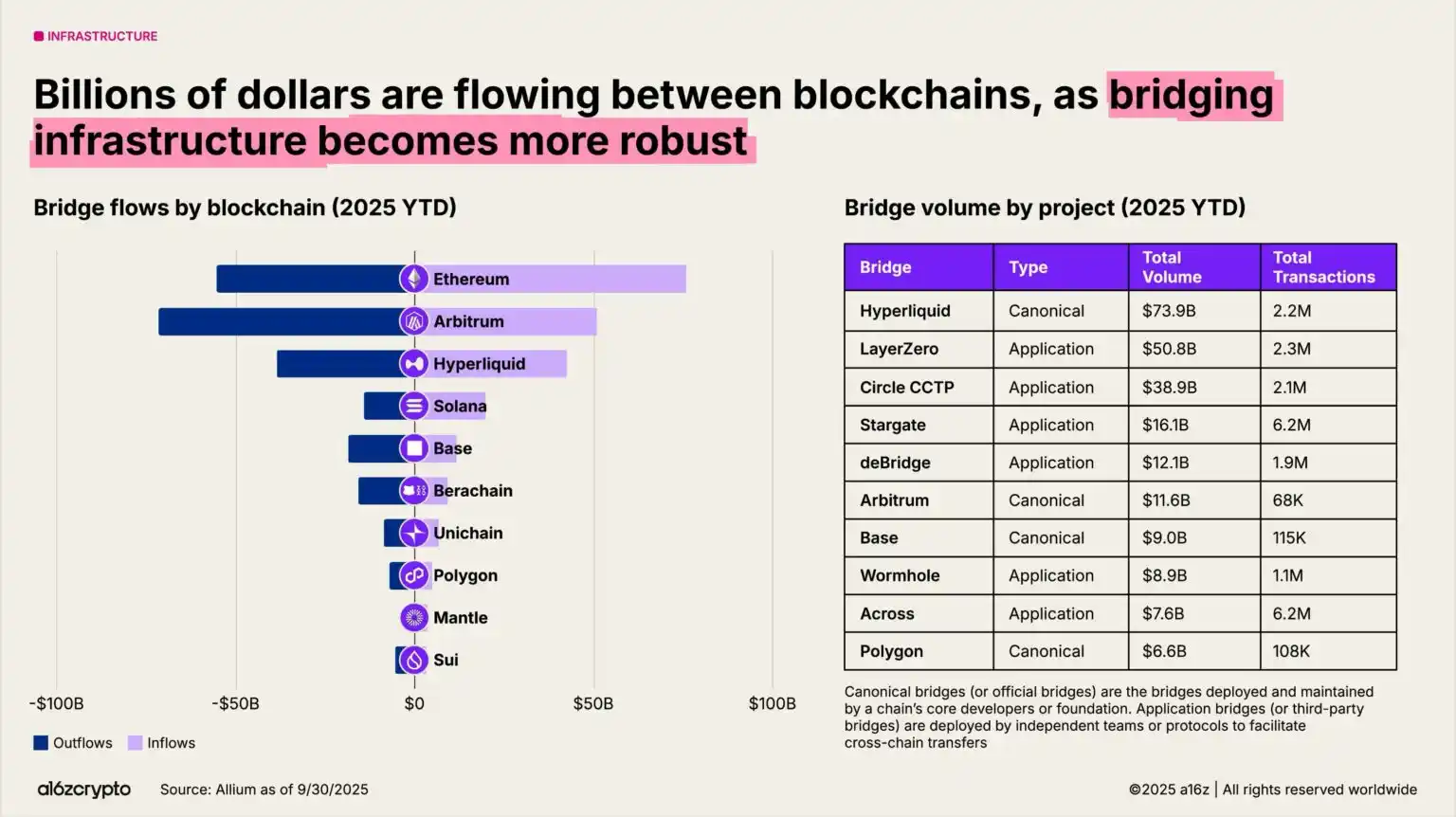

Ang mga cross-chain bridge ay nagdadala ng interoperability sa blockchain. Ang mga solusyon tulad ng LayerZero at Circle's cross-chain transfer protocol ay nagpapahintulot sa mga user na maglipat ng assets sa multi-chain system. Ang canonical bridge ng Hyperliquid ay may $74 bilyong trading volume mula simula ng taon.

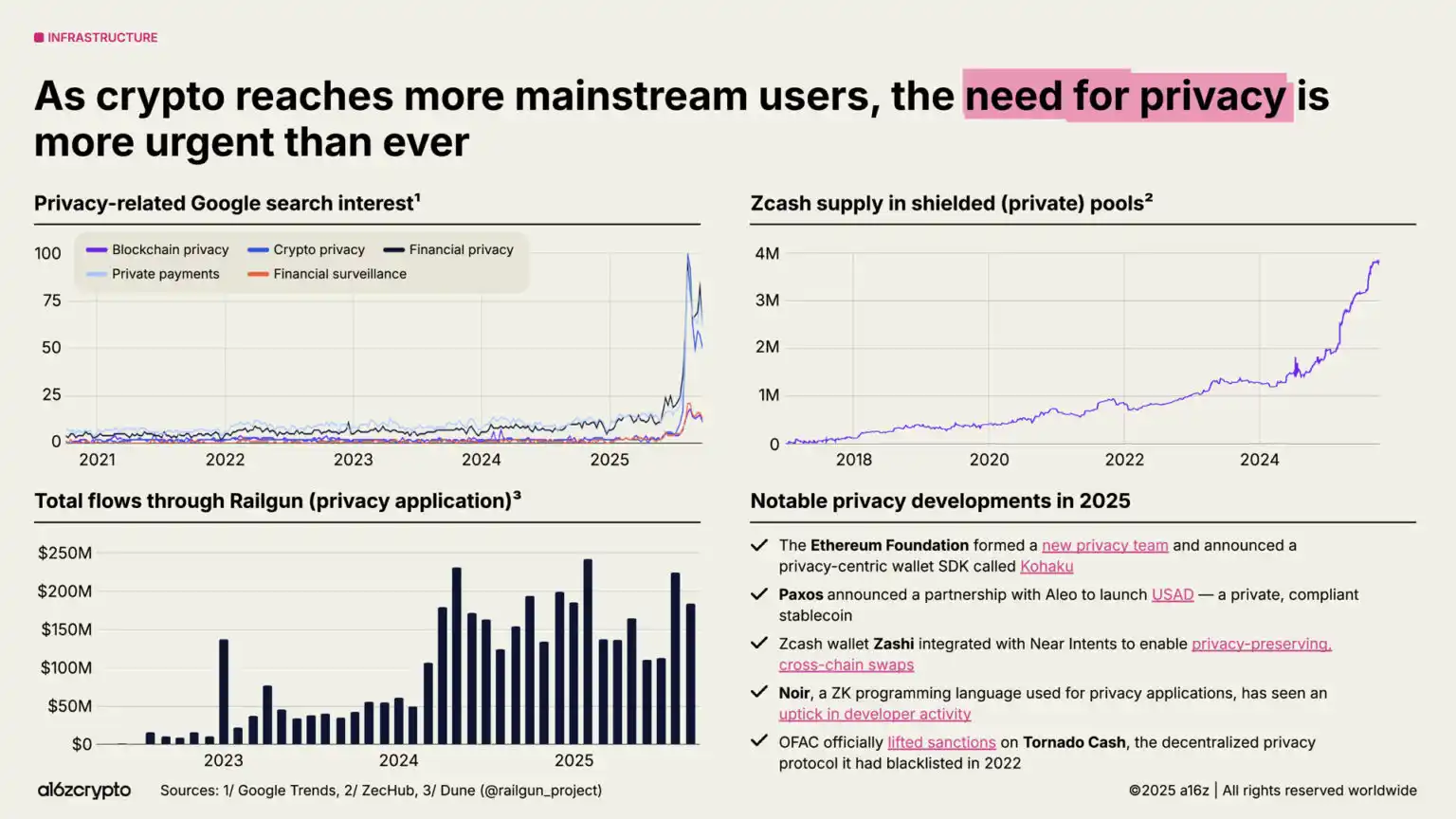

Bumabalik sa sentro ng usapan ang privacy protection, at maaaring maging prerequisite ito ng mass adoption. Ilan sa mga palatandaan ng tumataas na interes: tumaas ang Google search volume para sa crypto privacy noong 2025; ang shielded pool supply ng Zcash ay umabot sa halos 4 milyong ZEC; at ang monthly transaction volume ng Railgun ay lumampas sa $200 milyon.

Higit pang palatandaan ng momentum: nagtatag ang Ethereum Foundation ng bagong privacy team; nakipagtulungan ang Paxos at Aleo para maglunsad ng private at compliant stablecoin (USAD); at inalis ng Office of Foreign Assets Control ang sanctions sa decentralized privacy protocol na Tornado Cash. Inaasahan naming lalakas pa ang trend na ito habang patuloy na nagiging mainstream ang crypto technology sa mga susunod na taon.

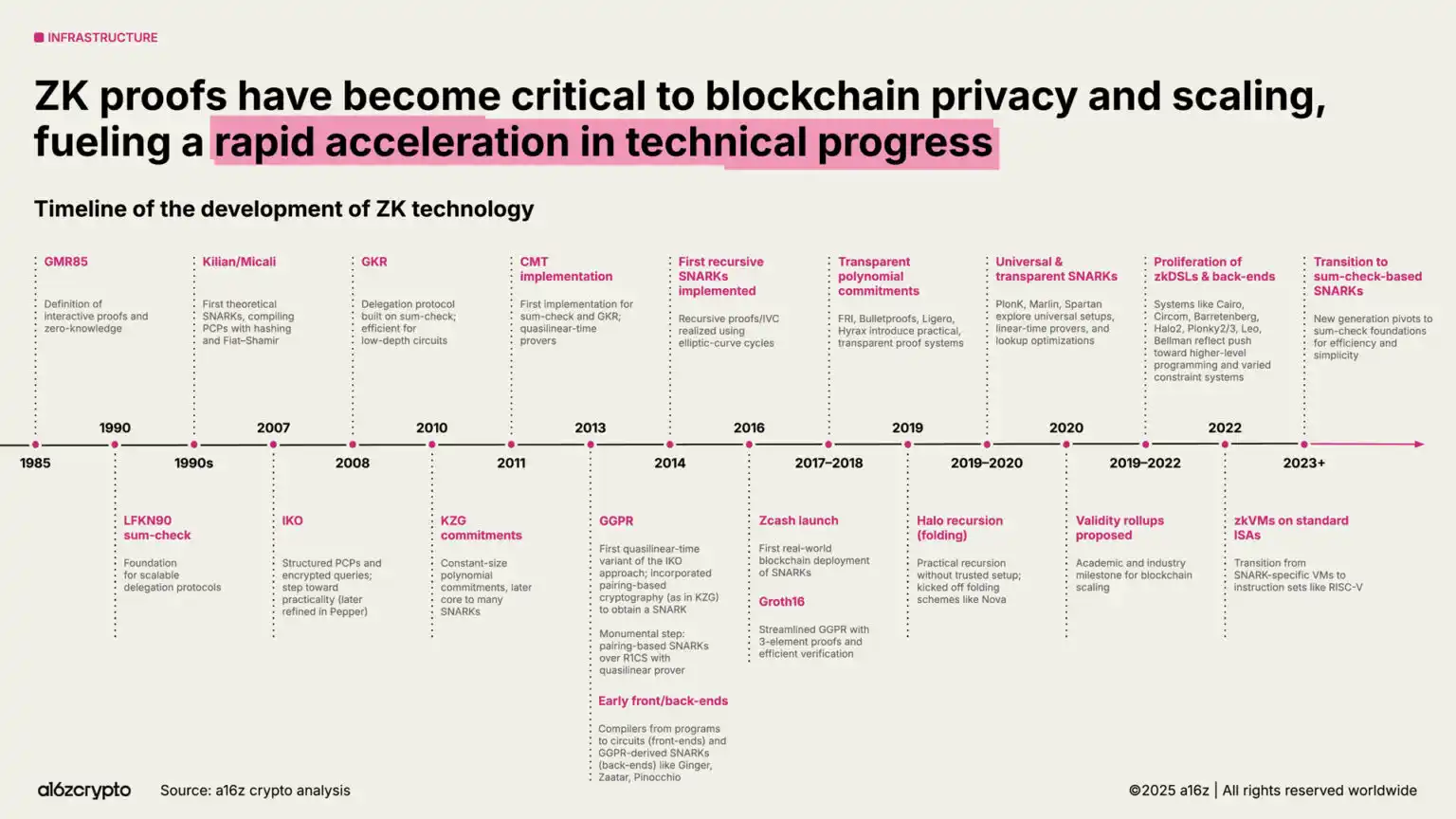

Gayundin, ang zero-knowledge proofs at succinct proof systems ay mabilis na umuunlad mula sa dekadang akademikong pananaliksik patungo sa pagiging key infrastructure. Ang zero-knowledge systems ay integrated na ngayon sa rollup, compliance tools, at maging sa mainstream network services—ang bagong ZK identity system ng Google ay isa sa mga halimbawa.

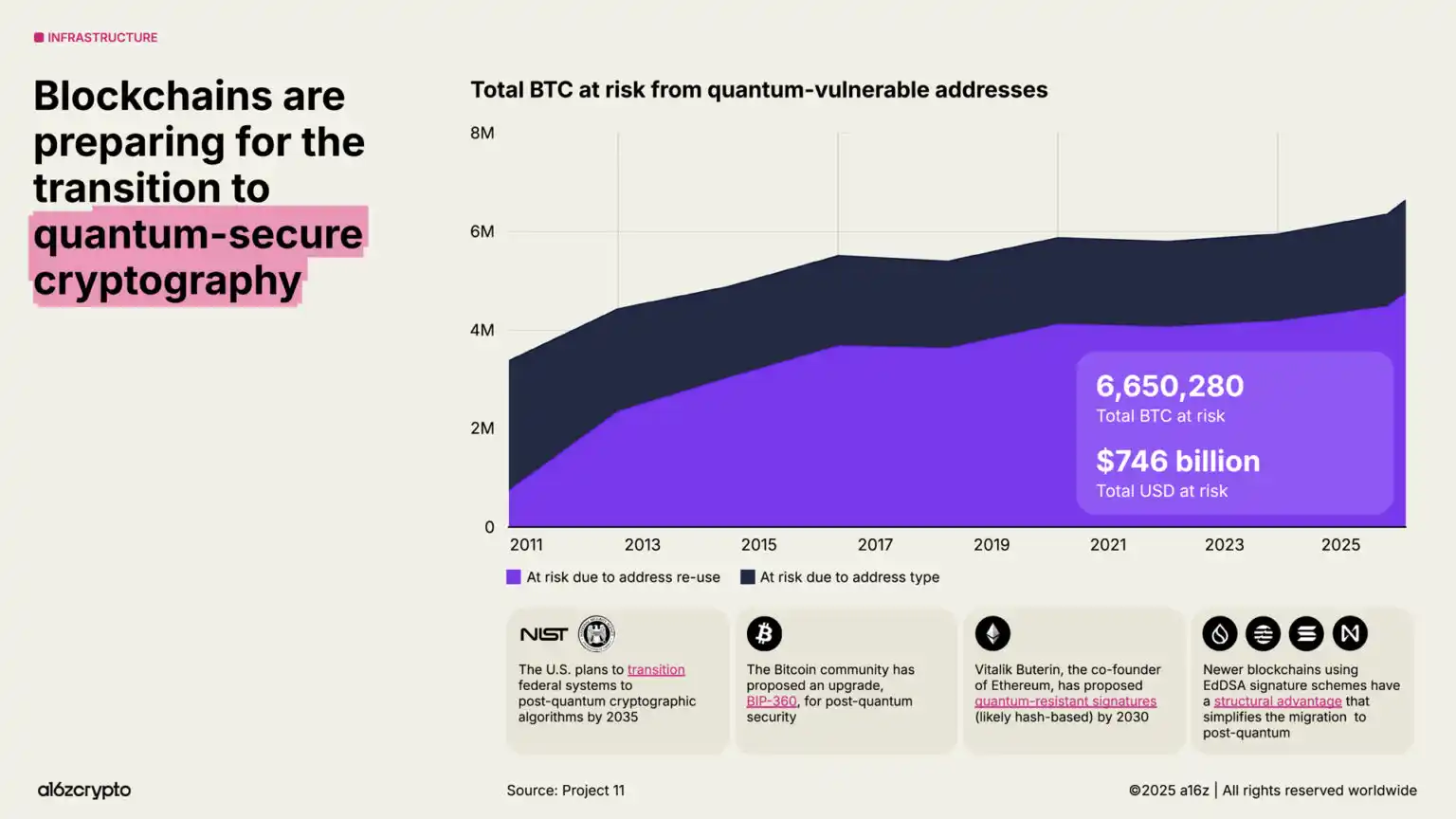

Kasabay nito, pinapabilis ng blockchain ang quantum-resistant roadmap. Sa kasalukuyan, may humigit-kumulang $750 bilyong bitcoin ang naka-imbak sa mga address na vulnerable sa future quantum attacks. Plano ng US government na ilipat ang federal systems sa quantum-resistant cryptography bago ang 2035.

7. Malalim na Pagsasanib ng Crypto at Artificial Intelligence Technologies

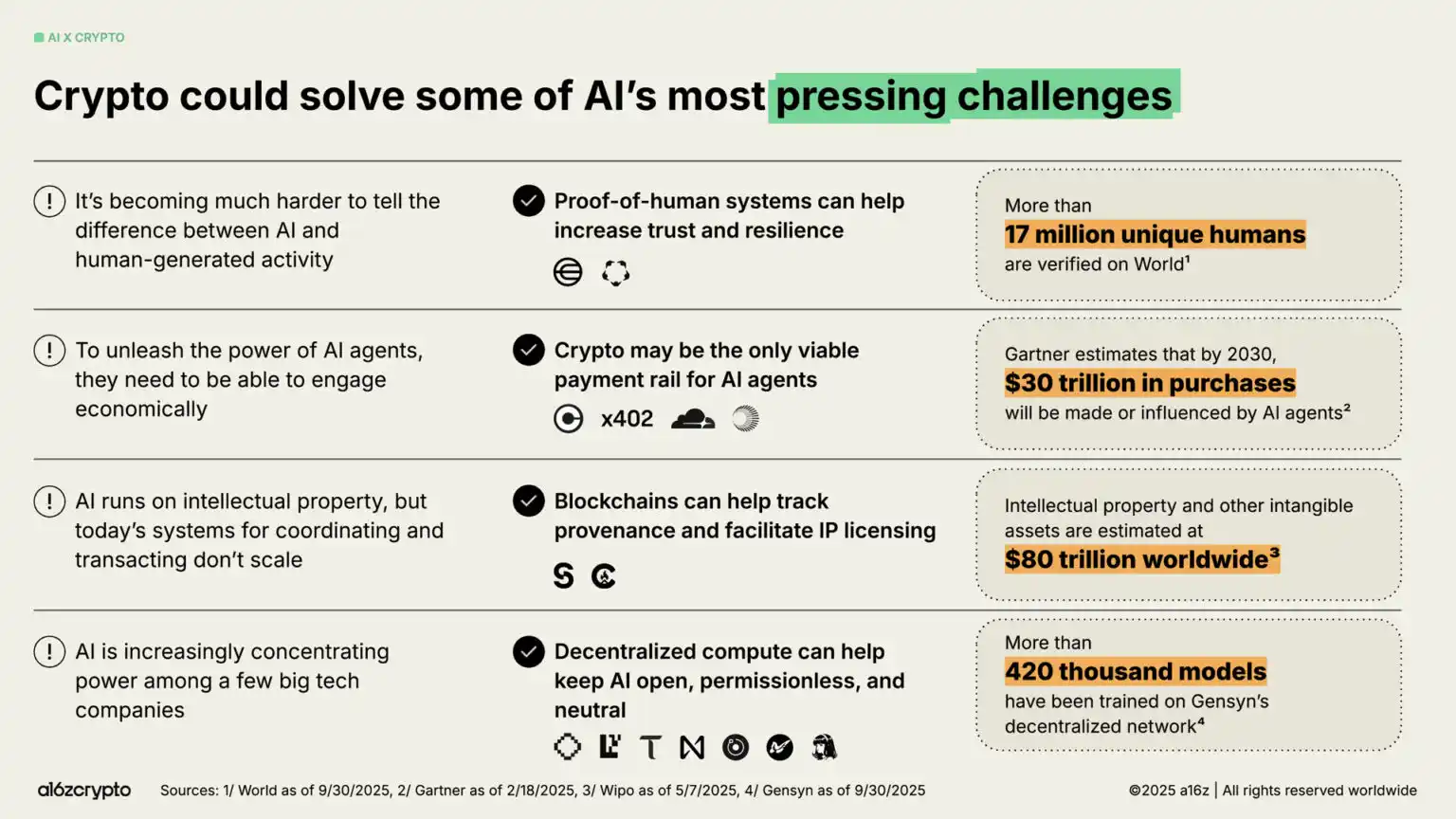

Sa maraming teknolohikal na pag-unlad, ang paglulunsad ng ChatGPT noong 2022 ay nagdala ng AI sa sentro ng atensyon ng publiko—at nagbukas din ng malinaw na oportunidad para sa crypto. Mula provenance tracking at IP licensing hanggang pagbibigay ng payment channels para sa mga agent, maaaring maging sagot ang crypto technology sa mga pinaka-urgent na hamon sa AI.

Ang mga decentralized identity system tulad ng Worldcoin, na nakapag-verify na ng mahigit 17 milyong user, ay maaaring magbigay ng "proof of humanity" at tumulong na makilala ang totoong user mula sa bots.

Ang mga bagong protocol standard tulad ng x402 ay nagiging potensyal na financial infrastructure para sa autonomous AI agents, na tumutulong sa kanila na magsagawa ng micropayments, API calls, at settlement nang walang middleman—tinatayang aabot sa $30 trilyon ang laki ng ganitong ekonomiya pagsapit ng 2030, ayon kay Gartner.

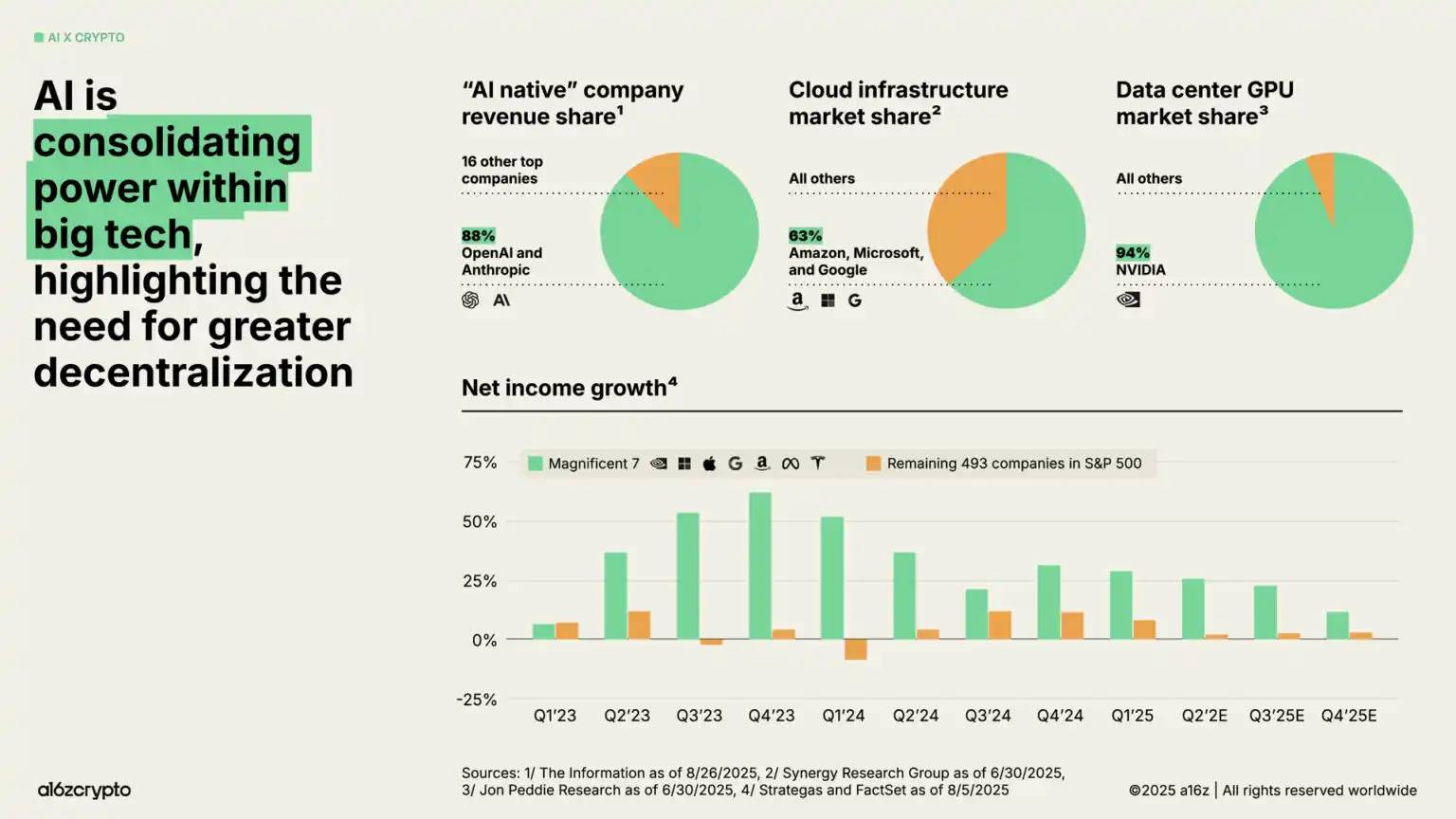

Samantala, ang computation layer ng artificial intelligence ay nagko-consolidate sa iilang tech giants, na nagdudulot ng pangamba sa centralization at censorship. Sa kasalukuyan, ang OpenAI at Anthropic ay may 88% ng "AI-native" enterprise revenue, hawak ng Amazon, Microsoft, at Google ang 63% ng cloud infrastructure market, at 94% ng data center GPU market ay nasa Nvidia. Ang imbalance na ito ay nagbigay-daan sa "Magnificent Seven" companies na makamit ang double-digit net profit growth sa sunud-sunod na quarters, habang ang natitirang 493 na kumpanya sa S&P 500 ay hindi nakasabay sa inflation ang kita.

Ang blockchain technology ay nagbibigay ng counterbalance sa centralizing forces ng AI systems.

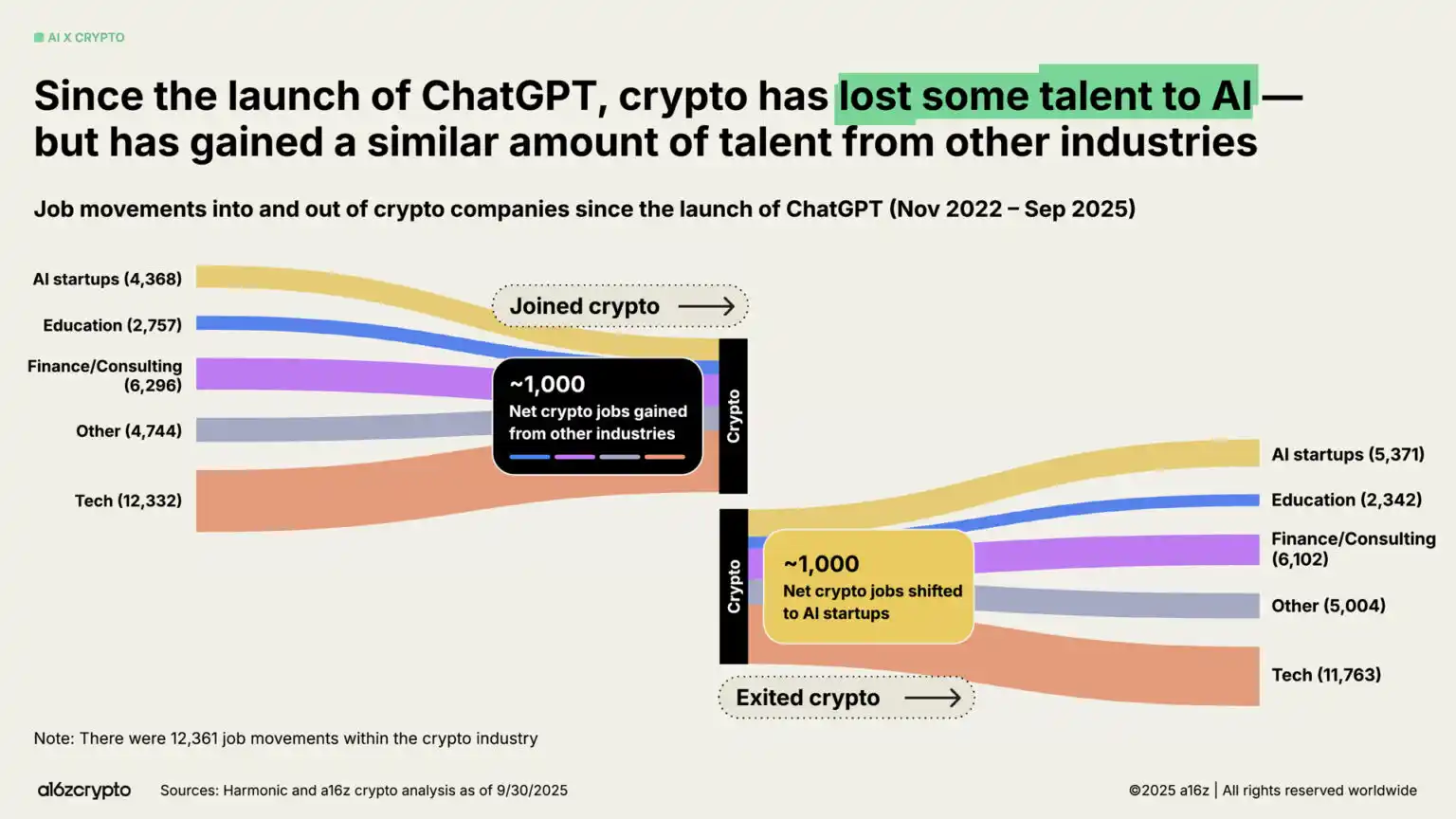

Sa gitna ng AI boom, lumipat ang ilang crypto builders. Ipinapakita ng aming pagsusuri na mula nang ilunsad ang ChatGPT, mga 1,000 trabaho ang lumipat mula crypto patungong AI. Ngunit nabawi na ito ng pantay na bilang ng mga builder mula sa tradisyonal na finance, tech, at iba pang larangan na sumali sa crypto industry.

8. Pananaw sa Hinaharap

Nasaang yugto na tayo ngayon? Habang lalong lumilinaw ang regulatory framework, nagiging malinaw na rin ang landas ng token para kumita ng tunay na revenue mula sa fees. Patuloy na bibilis ang adoption ng crypto ng tradisyonal na finance at fintech; ang stablecoin ay mag-a-upgrade sa tradisyonal na financial system at magpapalawak ng global financial inclusion; at ang mga bagong produkto ay magdadala ng susunod na alon ng mga user sa on-chain world.

Mayroon na tayong imprastraktura at distribution network, at malapit na nating makuha ang regulatory certainty na magpapasigla sa mainstream adoption ng teknolohiya. Ngayon ang tamang panahon para i-upgrade ang financial system, muling buuin ang global payment rails, at itayo ang ideal na anyo ng internet.

Matapos ang labing-pitong taon ng pag-unlad, ang crypto industry ay nagpaalam na sa kabataan at pumapasok na sa maturity.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Isang Kaso sa US ang Nagsisi sa Tagapagtatag ng Meteora para sa Pagbagsak ng MELANIA at LIBRA Token

Naghain ng U.S. class action lawsuit ang mga mamumuhunan na inaakusahan ang Meteora co-founder na si Ben Chow ng pag-oorganisa ng meme coin fraud na konektado kina Melania Trump at Argentine President Javier Milei. Ayon sa mga nagrereklamo, ginamit ang mga pampublikong personalidad bilang “props” sa isang liquidity trap, habang itinatanggi naman ni Chow ang anumang pagkakamali. Ipinapakita ng kaso ang tumitinding pagsisiyasat sa meme coin market ng Solana at ang hindi pa tiyak na posisyon ng mga regulator sa buong mundo.

Sinabi ng Standard Chartered na ang pagbaba ng Bitcoin sa ibaba ng $100,000 ay maaaring ang huli na kailanman | US Crypto News

Naniniwala ang Standard Chartered na ang susunod na pagbaba ng Bitcoin sa ibaba ng $100K ay maaaring ito na ang huli, dahil ang mga pag-ikot sa gold, mga trend sa liquidity, at matatag na teknikal na indikasyon ay nagpapahiwatig ng isang makasaysayang pagkakataon bago magsimula ang panibagong rally.

Mula sa Mga Pilot hanggang sa Mga Produkto at Isang Bagong Pagsubok para sa mga Pangunahing Salik

Ang Setyembre ay naging abalang buwan dahil sa sunud-sunod na RWA Summit, KBW, at Token2049. Isang bagay ang malinaw: ang tokenized securities ay mananatili na, at ang mga tanong ay umiikot na ngayon sa “paano” at “kailan,” sa halip na “ano” at “bakit.” Narito ang limang mahahalagang puntos at kung ano ang ipinapahiwatig ng mga ito para sa susunod na taon. Ang utility ng Defi ay hindi pa lubos na nabibilang dahil sa pinakamahusay na imprastraktura.