- Gagamitin ng Zelle ang stablecoins para sa mas mabilis na cross-border na pagpapadala ng pera.

- Ang bagong ipinasa na GENIUS Act sa US ay nagbibigay ng malinaw na mga patakaran, na nagpapalakas sa global innovation push ng Zelle.

- Malalaking bangko sa US ang sumusuporta sa blockchain-based cross-border network ng Zelle.

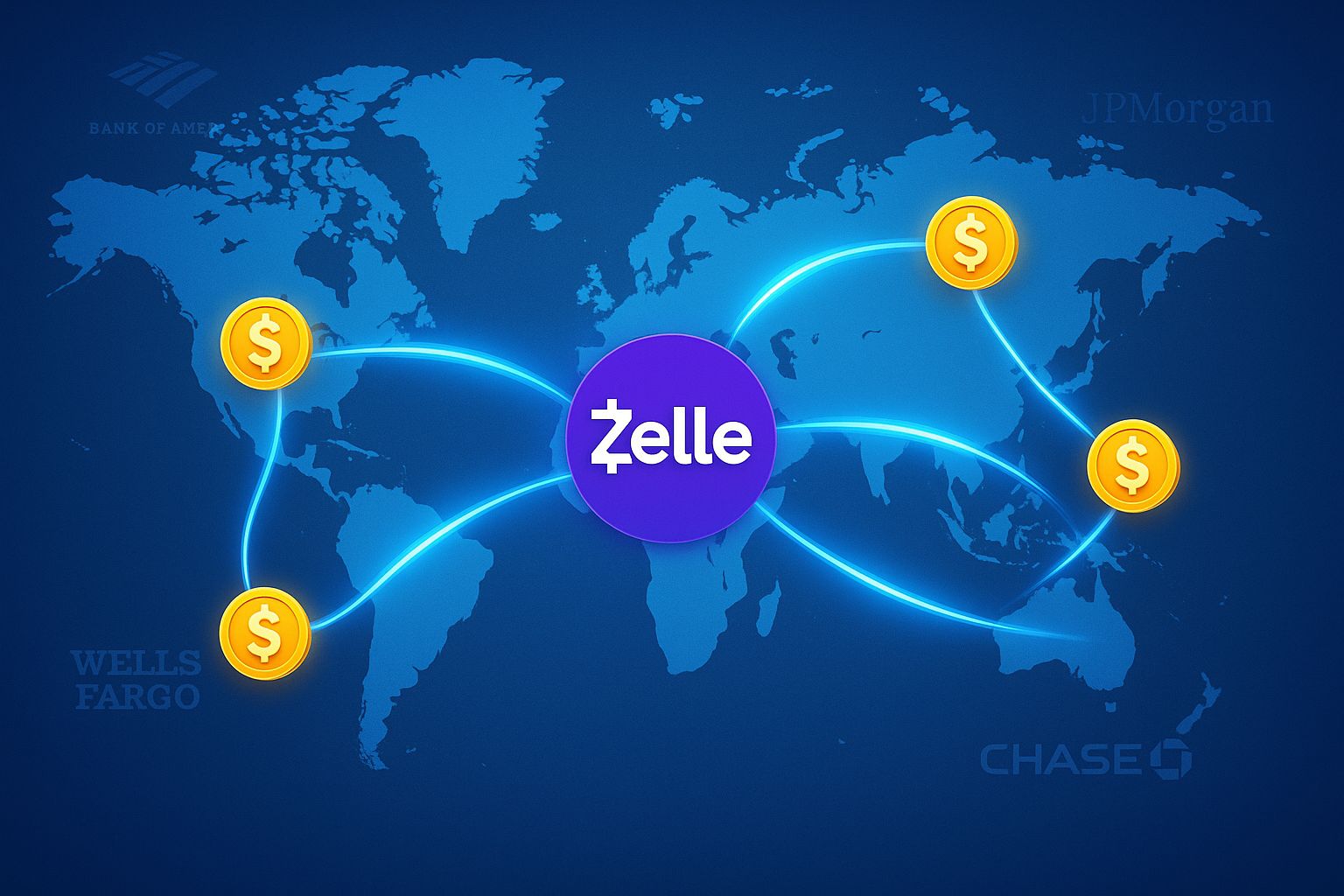

Ang Zelle, ang payments processor na malawakang ginagamit ng milyun-milyong Amerikano para sa instant peer-to-peer (P2P) transfers, ay gagamit na ngayon ng stablecoins upang paganahin ang mga internasyonal na transaksyon.

Kapansin-pansin, ang hakbang na ito, na inihayag ng parent company ng Zelle na Early Warning Services, ay nagpapakita kung paano mabilis na binabago ng mga digital token na suportado ng fiat currencies ang pandaigdigang pananalapi.

Pumapasok ang Zelle sa global market gamit ang stablecoins integration

Sa loob ng maraming taon, naging pangunahing bahagi ng domestic banking apps ang Zelle, na nagpapahintulot sa mga user na magpadala at tumanggap ng pera sa loob ng ilang segundo.

Ngayon, sinabi ng Early Warning Services na palalawakin nila ang bilis at pagiging maaasahan na ito sa cross-border transfers gamit ang stablecoins.

Layon ng inisyatibang ito na gawing kasing seamless ng domestic transfers ng Zelle ang mga internasyonal na bayad — mas mabilis, mas mura, at mas maaasahan kaysa sa tradisyunal na mga pamamaraan.

“Binago ng Zelle kung paano nagpapadala ng pera ang mga Amerikano sa loob ng bansa,” sabi ni Early Warning CEO Cameron Fowler.

“Ngayon, sinisimulan na namin ang trabaho upang dalhin ang parehong antas ng bilis at pagiging maaasahan sa mga consumer ng Zelle na nagpapadala ng pera papunta at mula sa Estados Unidos.”

Dagdag pa ni Fowler na ang kumpanya ay namumuhunan kung saan nagtatagpo ang “pangangailangan ng consumer, kakayahan ng bangko, at pandaigdigang oportunidad.”

Ang Early Warning Services, na pagmamay-ari ng Bank of America, JPMorgan Chase, Wells Fargo, Capital One, PNC, Truist, at US Bank, ay nagsabi na ang inisyatiba ay magiging available sa lahat ng financial institutions sa Zelle Network.

Ang kumpanya, na may partnership sa mahigit 2,500 bangko at credit unions, ay inilarawan ang bagong programa bilang pundasyon para sa “mas mabilis at mas maaasahang cross-border money movement.”

Ang hakbang ng Zelle ay pinalakas ng regulatory clarity sa US

Ang internasyonal na pagpapalawak ng Zelle ay naganap kasabay ng mas magiliw na regulatory climate para sa digital assets sa Estados Unidos.

Ang US GENIUS Act, na nilagdaan bilang batas mas maaga ngayong taon, ay lumikha ng federal framework para sa pag-isyu at pangangasiwa ng stablecoins.

Sinabi ng Early Warning CEO na dahil sa mas malinaw na mga patakaran, maaaring mag-innovate ang Zelle “nang mas mabilis” at magpokus sa ligtas na pagpapalawak ng kanilang network sa iba’t ibang bansa.

Sa ilalim ng administrasyon ni Trump, mas naging bukas ang mga regulator sa blockchain-based assets.

Ang kalinawang ito ay nagbigay ng lakas ng loob hindi lamang sa parent company ng Zelle kundi pati na rin sa malalaking korporasyon tulad ng Amazon, Meta, at PayPal upang tuklasin ang kanilang sariling mga proyekto sa stablecoin.

At tamang-tama ang timing. Ayon sa market data mula sa Myriad, ang kabuuang kapitalisasyon ng stablecoins ay nasa $312 billion at inaasahang lalampas sa $360 billion pagsapit ng Enero 2026.

Kamakailan, tinaya ng Standard Chartered na maaaring mailipat ng stablecoins ang hanggang $1 trillion na deposito mula sa mga bangko sa emerging markets sa loob ng tatlong taon.

Dagdag pa rito, ang desisyon ng Zelle ay sumasalamin din sa tumitinding kompetisyon sa global payments.

Ang mga fintech players tulad ng PayPal, Revolut, at MoneyGram ay nakabuo na ng mga cross-border na serbisyo na kaakit-akit sa mas batang, digital-first na mga user.

Ang mga tradisyunal na remittance providers tulad ng Western Union ay nahaharap sa lumalaking pressure habang ang bagong teknolohiya ay nagpapabilis at nagpapamura ng internasyonal na pagpapadala ng pera.

Kahit na huli nang pumasok sa peer-to-peer space kumpara sa Venmo o Cash App, mabilis na naging dominanteng puwersa ang Zelle sa domestic payments.

Ngayon, nagpoproseso ito ng halos doble ng dami ng daily transactions kumpara sa Venmo at limang beses kaysa sa Block’s Cash App.

Ang lawak na ito ay nagbibigay ng kumpiyansa sa Early Warning Services na ang stablecoin-powered na modelo nito ay maaaring makipagkompetensya sa buong mundo, na suportado ng tiwala at regulatory credibility ng US banking system.